Atualização de Mercado - Soja, Milho e Trigo

• China de volta ao mercado após Ano Novo Lunar

• EUA e China: nova guerra comercial?

• China tenta vender estoques de trigo

• Chuvas voltam a Argentina

• Colheita da soja e plantio do milho avançam no Brasil

Atualização de Mercado - Soja, Milho e Trigo

Cenário Atual

Em termos de mercado, os prêmios climáticos continuarão a desempenhar um papel fundamental, juntamente com a situação geopolítica. Donald Trump anunciou um aumento de tarifas para o México e o Canadá e, no último sábado, anunciou que essas tarifas serão adiadas por um mês. Além disso, tarifas foram impostas também sobre produtos da China, o que volta a ligar o alerta de uma possível escalada da guerra comercial.

China, EUA e tarifas: nova guerra comercial?

A economia chinesa voltou a trabalhar nesta quarta-feira (5) após as comemorações do Ano Novo Lunar. Esse é um ponto importante, pois devemos ver um aumento da atividade em comparação com a semana passada, que foi bastante calma nos mercados.

Com relação à guerra comercial, o governo chinês decidiu aplicar tarifas de 10% a 15% sobre vários produtos norte-americanos, incluindo petróleo bruto e gás natural, em retaliação às tarifas impostas por Trump no último sábado. Até o momento, não foi mencionada nenhuma nova tarifa para grãos ou produtos do complexo de soja, mas o alerta foi ligado.

Essa decisão foi tomada após o anúncio de que o presidente chinês e Donald Trump conversariam, o que ainda não ocorreu. Claramente, é um sinal do governo chinês para mostrar alguma força antes de qualquer negociação com os EUA.

As atenções do mercado devem ficar voltadas para essa questão entre EUA e China nos próximos meses, visto que há possibilidade de uma escalada nas tensões. Lembramos que em 2018 a China, em resposta às tarifas impostas por Trump, também impôs tarifas sobre diversos produtos norte-americanos, incluindo a soja. Tal fato impactou diretamente as vendas de soja dos EUA para o país asiático, o que trouxe uma grande pressão negativa para os contratos futuros do complexo soja em Chicago. As exportações norte-americanas de soja tiveram um forte recuo nas temporadas 2018/19 e 2019/20, o que levou aos maiores estoques de passagem da história dos EUA (25,2 milhões de toneladas na temporada 2018/19). Já os contratos futuros de soja em Chicago chegaram a trabalhar abaixo do patamar de US$ 8,00 por bushel na época, permanecendo próximos dessa faixa por um bom tempo.

Em contrapartida, as exportações brasileiras de soja foram diretamente beneficiadas, com a China desviando ainda mais suas compras para o Brasil. Tal fato resultou em um recorde de exportações do Brasil e uma forte alta dos preços internos, que também atingiram recordes devido à valorização dos prêmios e aperto nos estoques.

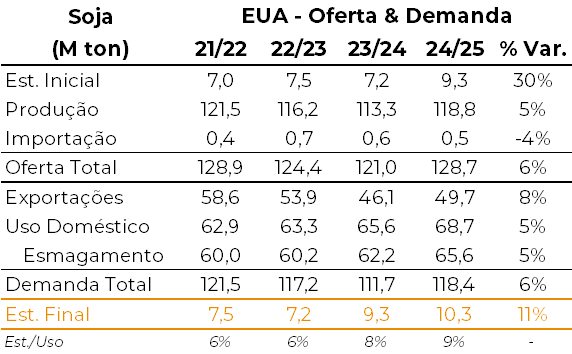

Caso as tensões comerciais escalem e a soja norte-americana volte a sofrer com tarifas chinesas, é possível vermos novamente um quadro parecido com o que o ocorreu nas temporadas 2018/19 e 2019/20, o que merece uma atenção redobrada por parte dos players daqui para frente. Atualmente, o USDA estima que as exportações norte-americanas de soja deverão chegar a 49,7 milhões de toneladas na temporada 2024/25, enquanto os estoques finais devem ficar em 10,3 milhões de toneladas.

Fonte: USDA

Trigo e China

A China está tentando vender 600 mil toneladas de trigo compradas anteriormente, principalmente da Austrália e do Canadá. Dessas 600 mil toneladas, 240 mil já estão “embarcadas” e o restante o governo chinês está tentando vender ou rolar a entrega. Eles já rolaram de 8 a 10 remessas da Austrália que deveriam chegar em janeiro e fevereiro e não estão esperando nenhuma entrega para março. Isso pode significar que sua expectativa de consumo será menor, principalmente devido a uma boa safra de milho (o que libera a pressão sobre suas demandas de ração), ou que sua expectativa é de que o mercado à vista de trigo deva estar com preços menores, havendo oportunidade de recompra dos carregamentos no futuro.

A China representa 6% das importações mundiais de trigo e, normalmente, a China é muito ativa no primeiro trimestre, enquanto a Austrália está pronta para vender sua safra de trigo no primeiro trimestre devido à sazonalidade habitual do trigo. No primeiro trimestre de 2024 a China importou um total de 1,7 milhão de toneladas de trigo australiano, o que é menor do que os 2,5 milhões de toneladas importadas em 2023. Eles também importaram 923 mil toneladas do Canadá em 2024, enquanto em 2023 importaram 783 mil toneladas.

Isso é algo para se ficar de olho, caso eles repitam a mesma situação para outros produtos, como milho e soja.

Argentina: safra, clima e impostos

A Argentina está recebendo algumas chuvas relevantes nos últimos dias, especialmente no oeste de Buenos Aires, onde a seca foi mais severa. Embora essas chuvas devam ajudar a safra local, elas chegaram tarde, pois alguns campos de milho já passaram do ponto de não retorno e os danos causados pela seca são irreversíveis. Alguns analistas estão reduzindo a safra de milho da Argentina para cerca de 47 milhões de toneladas, o que representa uma redução de 4 milhões de toneladas em relação ao último número do USDA, que hoje parece muito otimista.

No lado da soja, a previsão também está caindo para um número semelhante ao do milho, com muitos analistas já falando de uma safra de 48 milhões de toneladas, contra 52 milhões de toneladas estimados no último WASDE.

A boa notícia para o agricultor argentino vem da redução de impostos que o governo implementou, com reduções de 33% para 26% na soja e de 12% para 9,5% no milho, o que deve ajudar a margem dos agricultores e incentivar o mercado de vendas e exportação. Ainda é cedo para dizer se essa redução de impostos, que irá até junho de 2025, será suficiente para aliviar os produtores argentinos ou não. Só o tempo dirá.

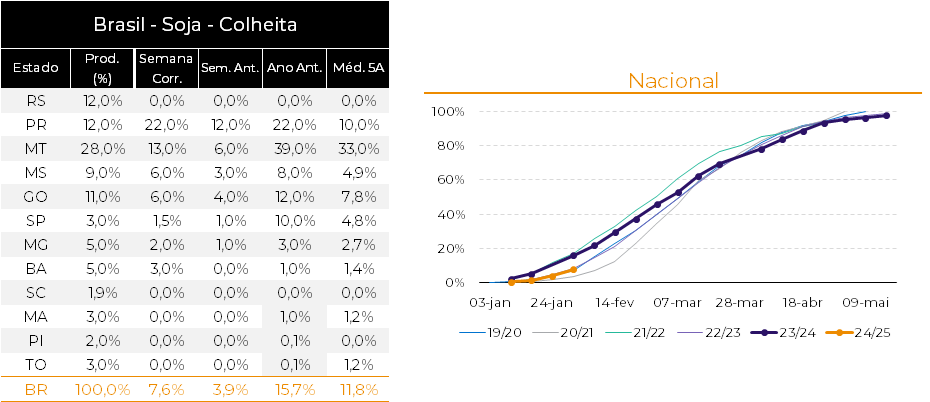

Colheita da soja e plantio da safrinha de milho ainda registram atrasos no Brasil

Os trabalhos de colheita da nova safra brasileira de soja e de plantio da nova “safrinha” de milho avançam ao redor do país, mas ainda registram atrasos frente à média das últimas safras para o período. Lembramos que tais atrasos iniciais já eram esperados, visto que tivemos atrasos importantes durante as primeiras semanas de plantio da soja, ainda em 2024, principalmente em estados das regiões Centro-Oeste e Sudeste. Este é o principal fator que explica o início mais lento dos trabalhos de colheita (soja) e plantio (milho safrinha) neste momento.

De qualquer forma, é preciso também estar atento ao clima nas próximas semanas para que as máquinas avancem em um ritmo mais satisfatório. Além disso, o clima também é fator importante para o desenvolvimento intermediário e final das lavouras semeadas mais tardiamente no estado do Rio Grande do Sul e nos estados das regiões Nordeste e Norte.

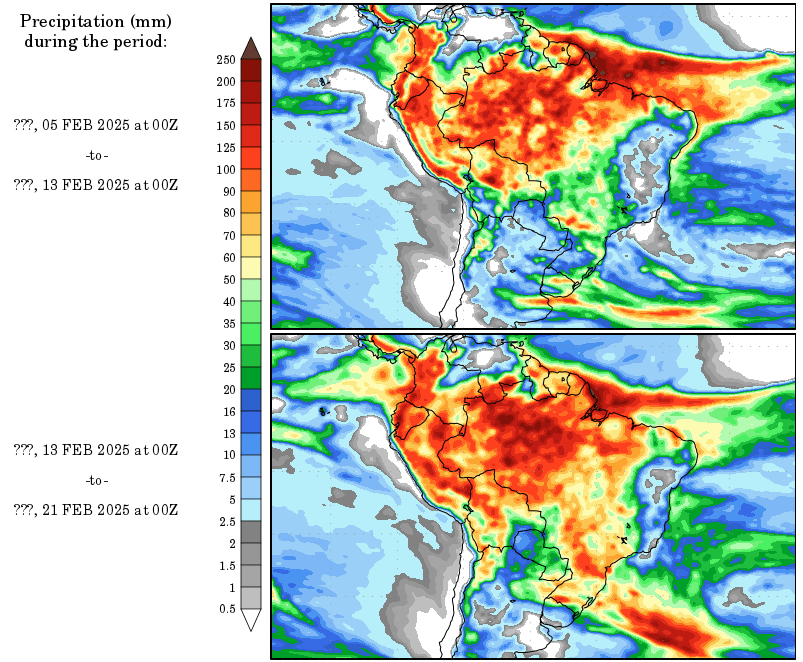

Os mapas climáticos apontam agora para um período de algumas chuvas na faixa central do país no período entre os dias 5 e 13 de fevereiro, mas sem excessos generalizados, o que pode permitir um melhor avanço dos trabalhos de colheita e plantio. Já no Rio Grande do Sul, pouca umidade é esperada para o período, o que volta trazer preocupações em relação ao desenvolvimento das lavouras gaúchas.

No período entre os dias 13 e 21 de fevereiro, a umidade deve aumentar em todo o país, o que deve ser favorável às lavouras semeadas mais tardiamente, mas desfavorável ao avanço dos trabalhos.

Em relação às produtividades médias esperadas para os principais estados produtores de soja do Brasil, no lado positivo destacamos a tendência de grandes produtividades no Mato Grosso, havendo a tendência de registro de um novo recorde produtivo no maior estado produtor do país. Diante, é possível que tenhamos de fazer um novo ajuste positivo no número de produção do Mato Grosso e, consequentemente, no número de produção total do Brasil.

Já no lado negativo, destacamos a tendência de continuidade na deterioração das lavouras do Rio Grande do Sul devido à baixa umidade e temperaturas elevadas que continuam a atingir o estado. Frente a este fator, novos cortes produtivos podem ser necessários nas próximas semanas, impactando também o número nacional.

De qualquer forma, voltamos a destacar que mesmo que as perdas aumentem no Rio Grande do Sul, entendemos que a safra recorde está garantida no Brasil, visto as altas produtividades esperadas para estados como Paraná, Mato Grosso, Goiás, Minas Gerais e Bahia. Nossa estimativa atual aponta para a uma produção de 170,7 milhões de toneladas, mas, conforme comentado, é possível vermos ajustes positivos nas próximas semanas diante da grande produtividade esperada para o Mato Grosso.

Em relação ao milho, ainda é cedo para definirmos o potencial produtivo da “safrinha”, e é preciso estarmos atentos aos trabalhos de plantio para entender qual será a área final. Entendemos que, se o clima ajudar, o plantio deve acelerar a partir da segunda quinzena de fevereiro, ainda havendo janela para a semeadura de toda a área estimada na faixa central do país, caso o clima não atrapalhe.

Previsão de Precipitação Acumulada – 1 a 8 dias e 8 a 15 dias (mm)

Fonte: Wxmaps

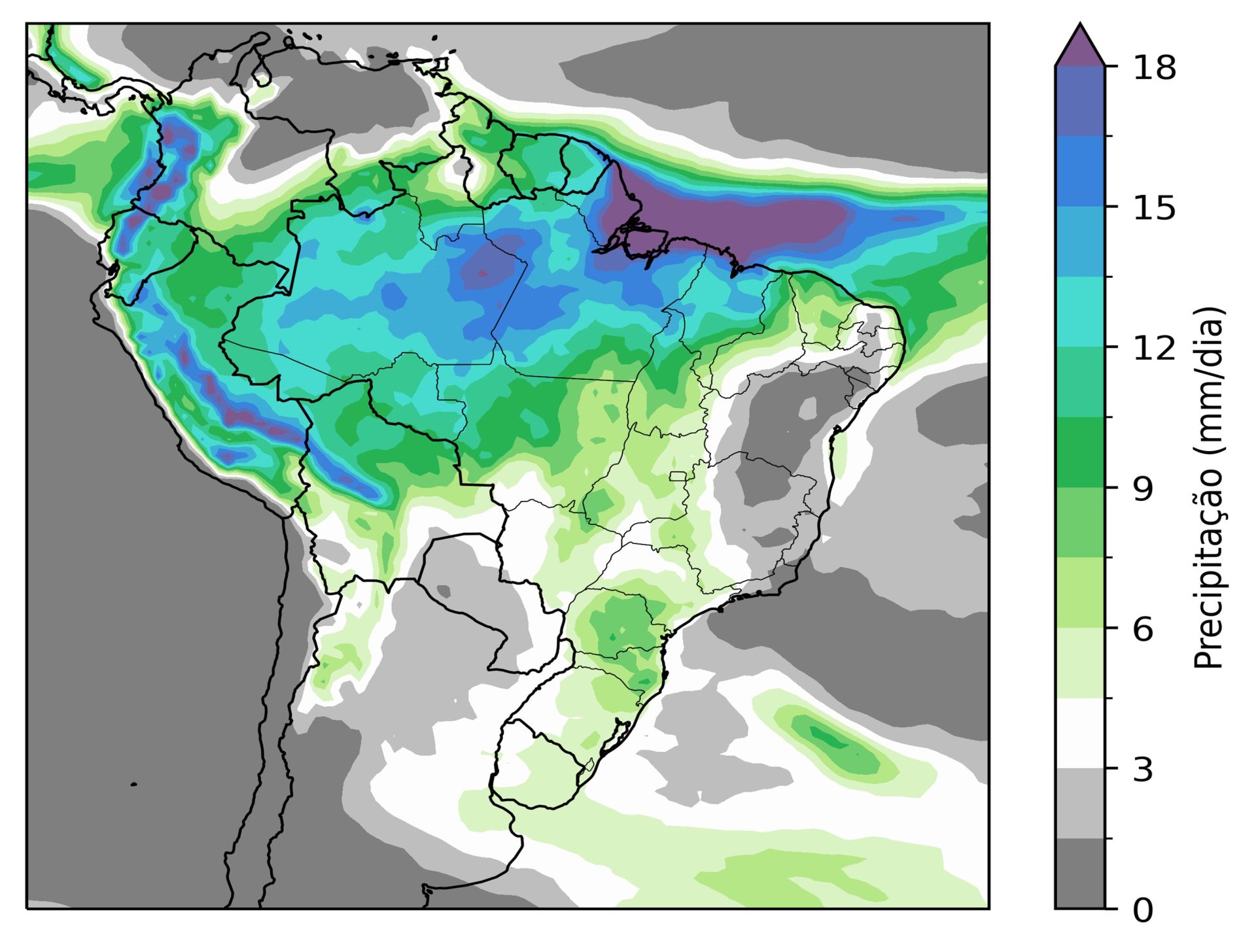

Previsão de Precipitação – 1 a 14 dias (mm/dia)

Fonte: NOAA

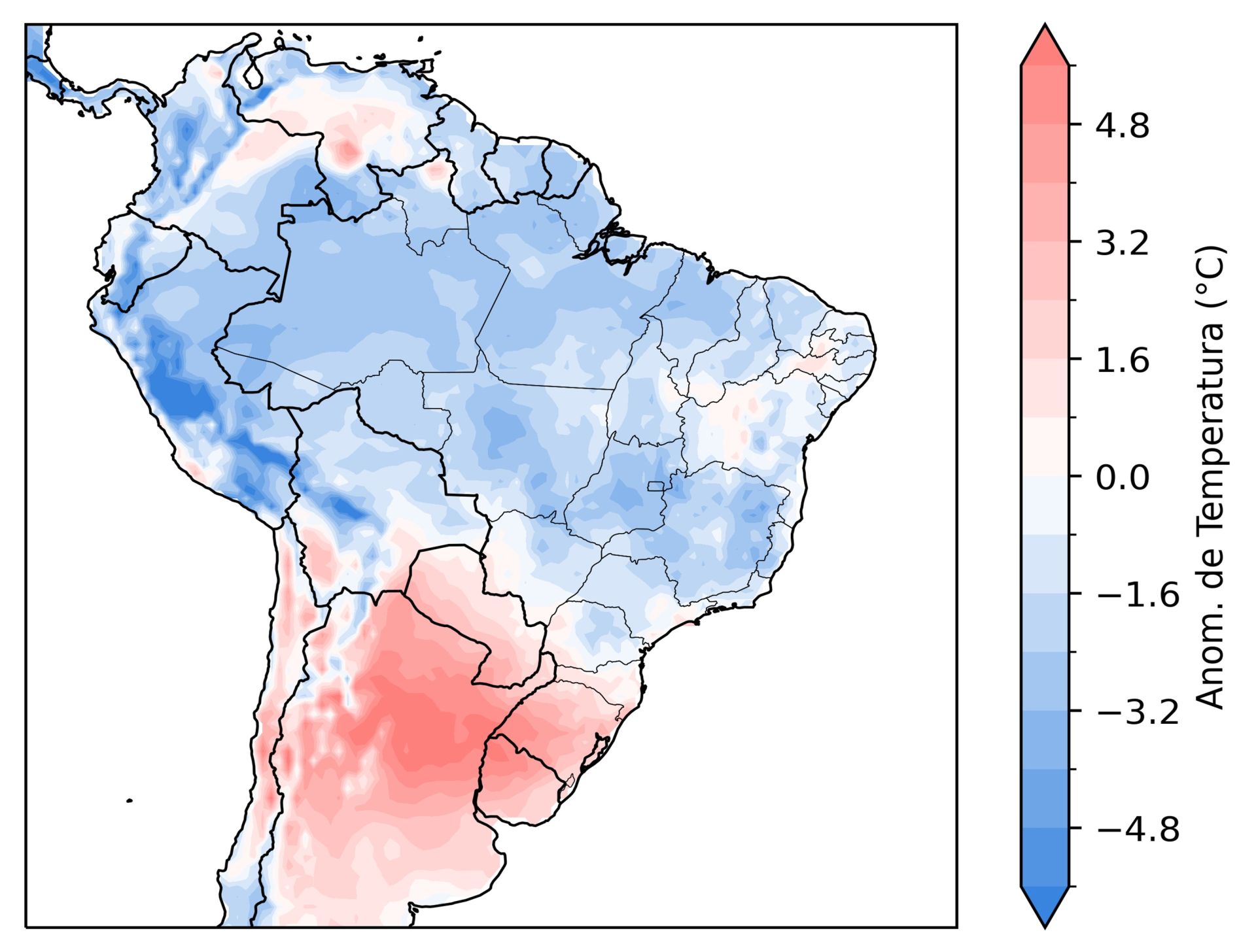

Previsão de Anomalia de Temperatura – 1 a 14 dias (ºC do normal)

Fonte: NOAA

Fonte: Safras, Conab, Hedgepoint

Fonte: Safras, Conab, Hedgepoint

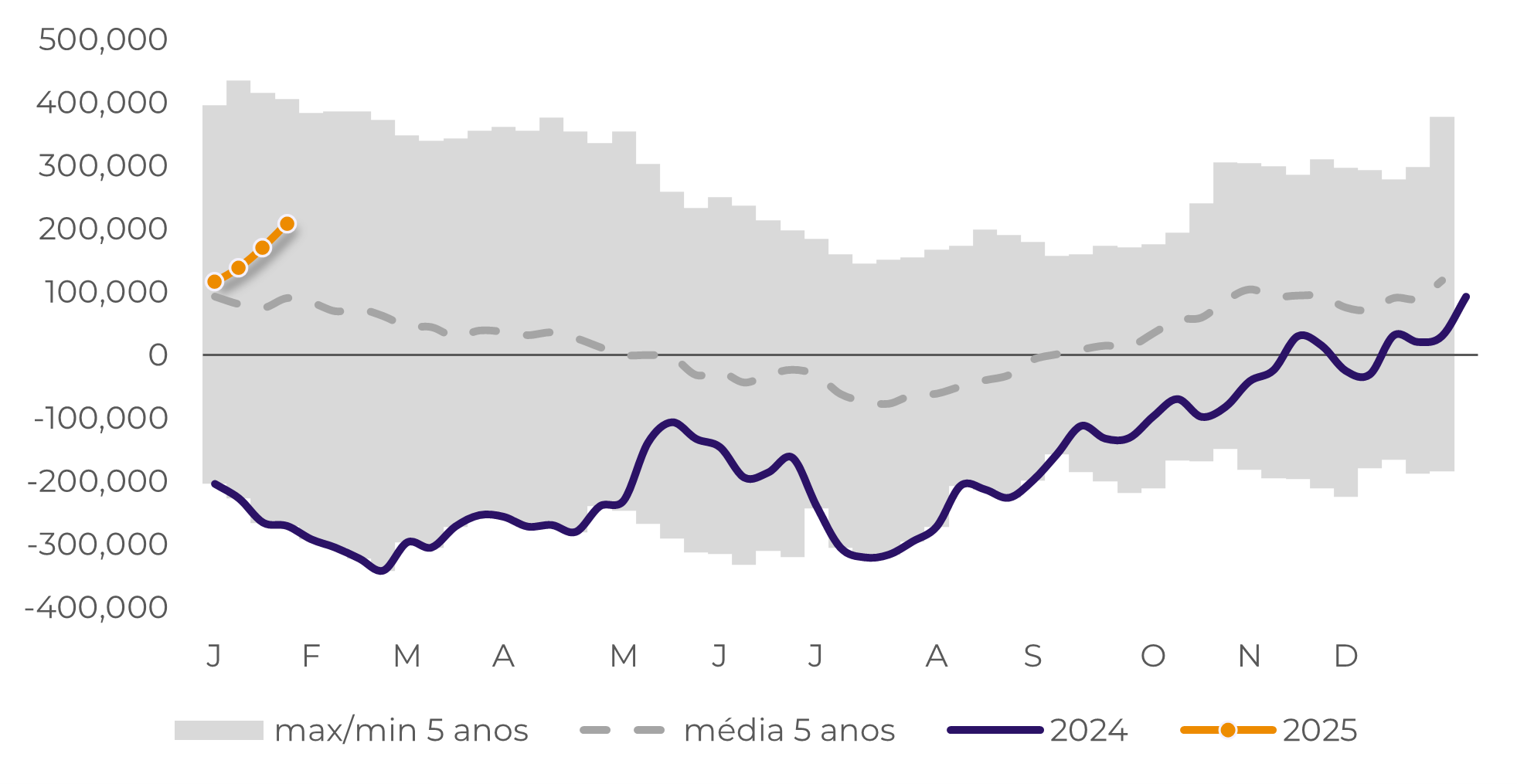

Atividade dos Fundos

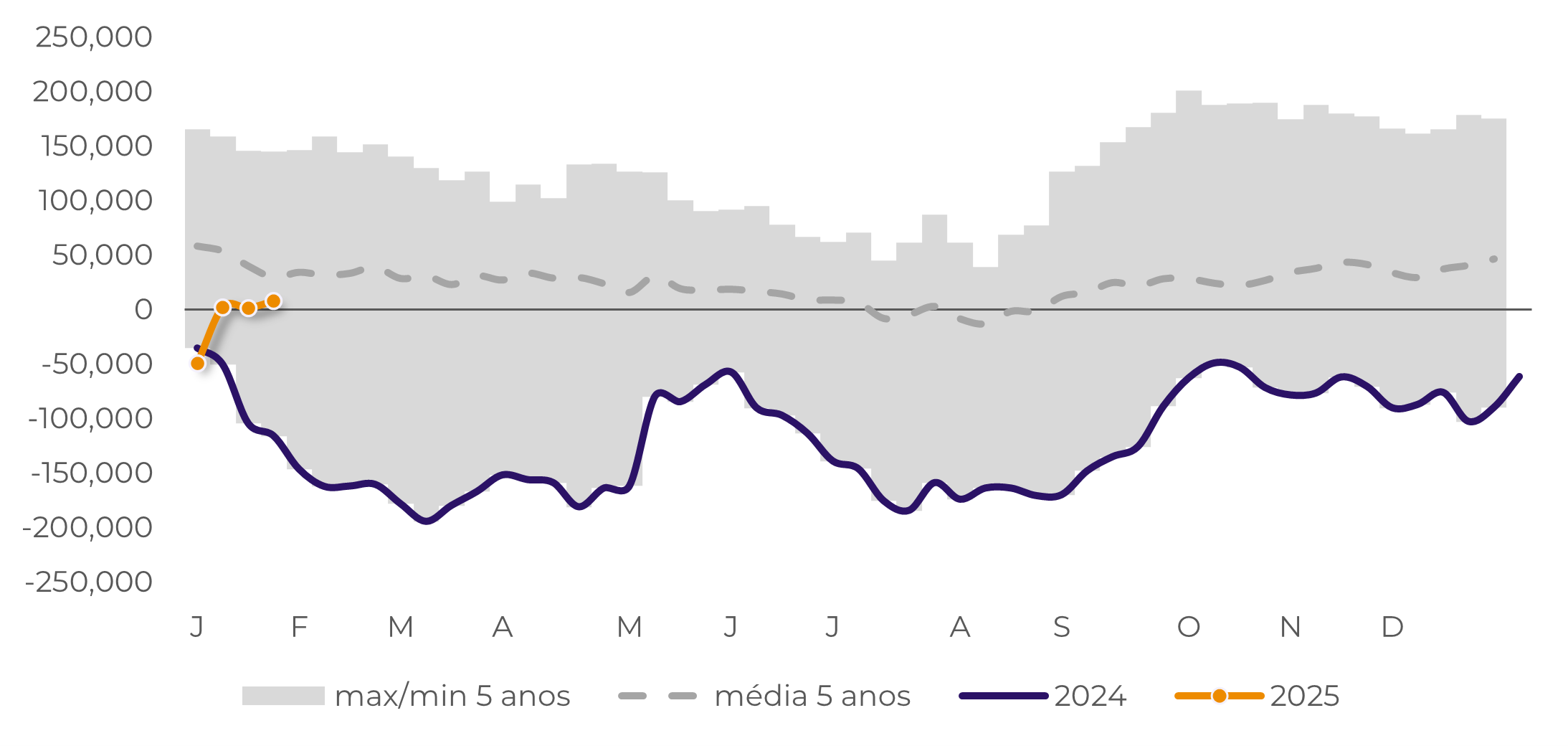

Nas últimas três semanas, os fundos mantiveram uma posição próxima de zero em relação à soja, refletindo seu viés neutro, principalmente devido à atual situação climática no Brasil e na Argentina. Esses são níveis que o mercado não via desde novembro de 2023.

No lado do milho, os fundos têm aumentado suas posições compradas até os atuais 208 mil contratos comprados, que é a maior posição comprada desde fevereiro de 2023. O mercado tem uma clara visão de alta para o milho, que está sendo refletida em sua posição atual.

Por fim, com o mercado prestando muita atenção à Argentina, que tem problemas de seca até esta semana, quando estão ocorrendo algumas chuvas importantes. No lado brasileiro, especialmente no Sul, o prêmio climático também desempenhará um papel fundamental nas próximas semanas. Com relação a Trump, suas ameaças de tarifas e possíveis acordos subsequentes trazem um grande ponto de interrogação para os traders e para o mercado.

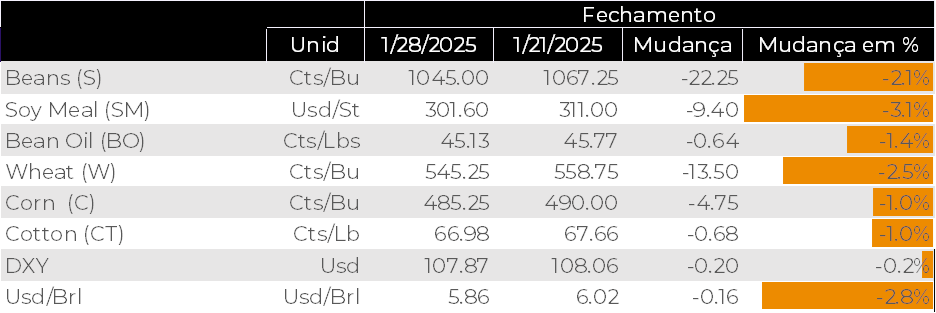

Movimento de Preços (semana a semana)

Fonte: Reuters

Não-comerciais (espec.) – Posição Líquida – Soja

Fonte: CFTC, Reuters

Não-comerciais (espec.) – Posição Líquida – Milho

Fonte: CFTC, Reuters

Escrito por Ignacio Espinola e Luiz Roque

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil