Biocombustíveis nos Estados Unidos: como a nova proposta da EPA pode impactar todo o Complexo Soja

Nova proposta de biocombustíveis nos EUA já mexe com o Complexo Soja

Nos últimos dias, os mercados do complexo soja foram impactados pela nova proposta para a mistura obrigatória de biocombustíveis nos Estados Unidos anunciada no dia 13 de junho, com a Agência Norte-Americana de Proteção Ambiental (EPA, na sigla em inglês) propondo um grande aumento nos volumes de biodiesel e diesel renovável a serem misturados nos combustíveis fósseis em 2026 e 2027.

Embora a proposta ainda esteja no estágio inicial do processo de aprovação, o mercado já começou a especular sobre possíveis impactos nos quadros de oferta e demanda do complexo soja dos EUA (soja, farelo de soja e óleo de soja), o que resultou em movimentações importantes nos contratos futuros em Chicago que devem continuar ao menos até agosto, quando um novo estágio do processo entrará em cena.

A proposta da EPA aponta para um aumento do volume obrigatório de mistura de biodiesel e diesel renovável nos combustíveis fósseis dos atuais 3,35 bilhões de galões em 2025 para 5,61 bilhões de galões em 2026, o que representa um acréscimo importante de 2,26 bilhões de galões (+67%). Se confirmado, será o maior aumento já registrado na mistura obrigatória nos EUA, marcando uma nova era no uso de combustíveis alternativos no mercado norte-americano.

Mandato “RVO” EUA – em bilhões de galões e %

Fonte: EPA, Hedgepoint

Para 2027, a proposta aponta para uma mistura ainda maior (5,86 bilhões de galões), mas neste relatório utilizaremos apenas a previsão para 2026 para a construção dos cenários.

Conforme comentado, a proposta ainda está em estágio inicial, e uma audiência pública virtual está marcada para o dia 8 de julho para discussões sobre o tema. Além disso, a EPA receberá opiniões e comentários sobre o tema, de forma online, até o dia 8 de agosto. Após esse período, deveremos ter novidades em relação ao andamento da proposta.

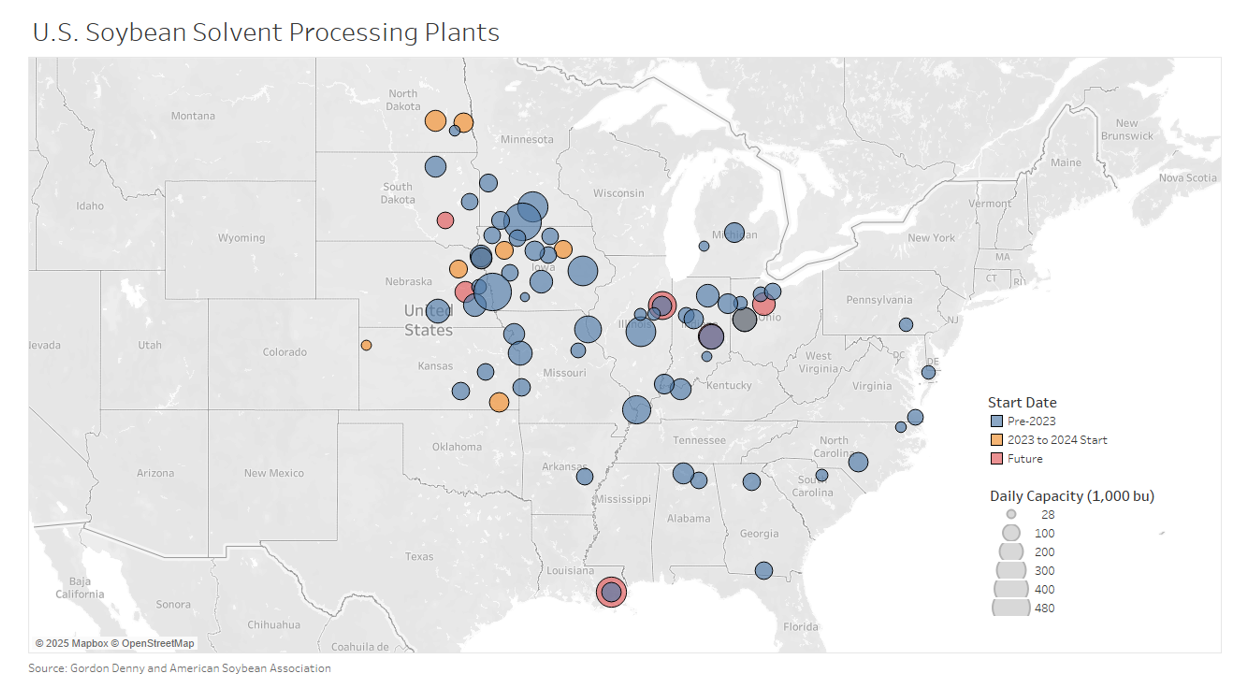

Capacidade de esmagamento de soja dos EUA

Atualmente, a capacidade de esmagamento de soja chega a 69,4 milhões de toneladas por ano nos EUA, segundo dados de abril da Associação Americana de Soja (ASA, na sigla em inglês).

Já existem projetos em andamento e previstos para os próximos meses para aumento da capacidade atual, o que inclui expansões em plantas já existentes e/ou construção de novas plantas nos Estados de Dakota do Sul, Kansas, Illinois, Ohio e Louisiana.

Mapa - Plantas de Esmagamento de Soja nos EUA

Fonte: ASA, Gordon Denny

Os projetos, se concluídos até 2026, devem elevar a capacidade de esmagamento dos EUA em 5,1 milhões de toneladas por ano, dos atuais 69,4 para 74,5 milhões de toneladas em 2026. No quadro abaixo, trazemos um resumo dos dados e estimamos, também, a capacidade de esmagamento caso apenas 50% da expansão seja alcançada até o próximo ano.

Capacidade de Esmagamento de Soja EUA – em milhões de ton.

Fonte: ASA, Hedgepoint

Destacamos que, apesar da capacidade atual chegar a 69,4 milhões de toneladas, a estimativa de junho do USDA aponta para o esmagamento de 67,8 milhões de toneladas de soja na temporada 2025/26 dos EUA, representando um uso de 97,7% da capacidade. Dessa forma, há espaço, também, para um aumento no esmagamento utilizando a capacidade já disponível.

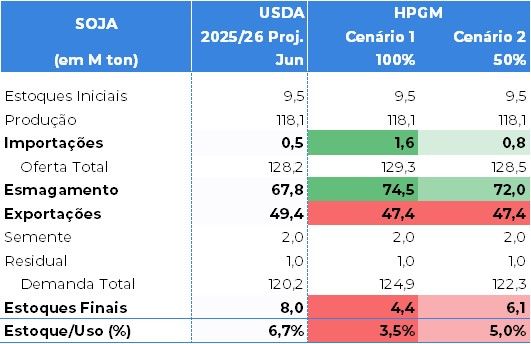

Cenários: Soja

No Cenário 1 da soja, tomamos como base que 100% do potencial de crescimento da capacidade de esmagamento de soja será atingido (+5,1 milhões de toneladas em relação a capacidade de 2025), o que levaria a um esmagamento potencial de 74,5 milhões de toneladas de soja na temporada 2025/26, caso toda a capacidade seja utilizada. Esse aumento do uso doméstico de soja destinado ao esmagamento levaria a necessidade de um aumento nas importações de soja para manutenção de estoques. Além disso, a maior necessidade doméstica, somada às questões envolvendo a guerra comercial, devem levar a uma redução das exportações (47,4 milhões de toneladas), que devem recuar devido a uma menor disponibilidade, preços menos competitivos e queda na demanda chinesa.

Mesmo assim, a soma de todos esses fatores deve resultar em uma redução importante nos estoques finais de soja, que devem cair para 4,4 milhões de toneladas, o que representaria os menores estoques desde a temporada 2013/14 (2,5 milhões de toneladas).

Entendemos que, apesar de possível, o Cenário 1 tem uma probabilidade menor de ocorrer, visto que entendemos ser difícil os EUA atingirem 100% do potencial de crescimento da capacidade de esmagamento e uso da mesma ainda no primeiro semestre de 2026.

Cenários – Oferta e Demanda de Soja – em milhões de ton.

Fonte: USDA, Hedgepoint

Já no Cenário 2, tomamos como base que 50% do potencial de crescimento da capacidade de esmagamento será atingido (+2,6 milhões de toneladas em relação a 2025), o que levaria a um esmagamento potencial de 72 milhões de toneladas (caso, também, toda a capacidade seja utilizada).

Neste cenário, a necessidade de importação de soja também deve crescer, mas menos que no Cenário 1. No lado das exportações, mantém-se a previsão de queda devido à menor disponibilidade, preços menos competitivos e menor demanda chinesa, assim como no Cenário 1. Mas, em relação aos estoques finais, a tendência seria de estoques recuando para 6,1 milhões de toneladas devido a uma expansão menor do consumo doméstico para esmagamento em relação ao Cenário 1.

Entendemos que esse cenário parece ser mais provável de ocorrer, visto uma probabilidade maior dos EUA alcançarem 50% do potencial de expansão da capacidade de esmagamento previsto para 2026 ainda no primeiro semestre.

Em suma, ambos os cenários apontam para a redução dos estoques finais de soja na temporada 2025/26 caso a proposta atual de aumento da mistura de biodiesel e diesel renovável seja aceita na íntegra, o que tende a trazer um ambiente de preços de soja mais elevados na nova temporada.

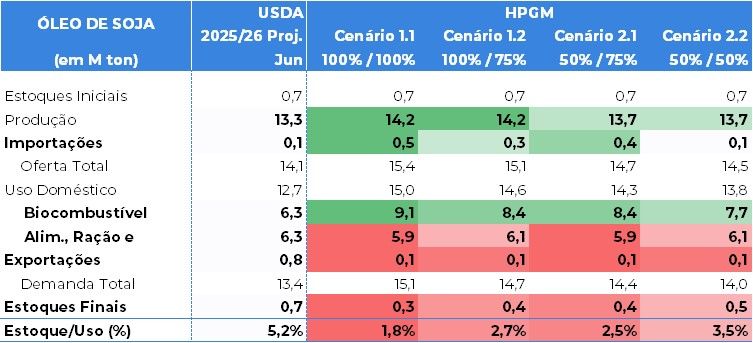

Cenários: Óleo de Soja

Derivando dos cenários para o esmagamento de soja, desenhamos quatro cenários para o quadro de oferta e demanda de óleo de soja, considerando, principalmente, a disponibilidade e uso potencial do derivado da soja para fabricação de biodiesel e diesel renovável no ambiente proposto de uma maior mistura.

No Cenário 1.1, levamos em consideração o esmagamento previsto no Cenário 1 da soja, o que é representado pelo primeiro percentual do cabeçalho (100% /). Além disso, tomamos como base que a participação do óleo de soja como insumo para produção de biocombustíveis permaneça a mesma que a atual, sem perda ou ganho de “share” em relação a outros insumos (outros óleos vegetais, gordura animal etc.). Tal consideração é representada pelo segundo percentual do cabeçalho (/ 100%).

Neste cenário, com o esmagamento atingindo todo seu potencial, teríamos um crescimento importante na produção de óleo de soja, que poderia chegar a 14,2 milhões de toneladas.

Nesse caso, o uso de óleo de soja para fabricação de biocombustíveis deve subir para 9,1 milhões de toneladas. Para compensar essa maior demanda, prevemos uma redução do uso de óleo de soja para outros fins (5,9 milhões de toneladas para alimentação, ração, outros). Além disso, com o forte aumento do consumo doméstico e possível perda de competitividade para o mercado externo (preços mais elevados), prevemos uma forte queda nas exportações (0,1 milhão de toneladas) e um aumento nas importações para cobrir parte do uso para outros fins.

Como resultado desses fatores, esperamos uma forte redução nos estoques finais de óleo de soja, que devem atingir os menores níveis em décadas (0,3 milhão de toneladas).

Da mesma forma que na soja, entendemos que tal cenário tem uma probabilidade baixa de ocorrer, embora não possa ser descartado.

Cenários – Oferta e Demanda de Óleo de Soja – em milhões de ton.

Fonte: USDA, Hedgepoint

No Cenário 1.2, também levamos em consideração o esmagamento previsto no Cenário 1 da soja, mas tomamos como base a perda de 1/4 da participação do óleo de soja na fabricação de biocombustíveis devido aos possíveis preços mais elevados, o que é representado pelo segundo percentual do cabeçalho (/ 75%).

Neste cenário, o uso de óleo de soja para biocombustíveis é estimado em 8,4 milhões de toneladas. Nesse caso, o uso de óleo de soja para outros fins deve recuar menos (6,1 milhões de toneladas), enquanto as importações devem crescer menos. Em relação às exportações, mantemos a estimativa de um forte recuo.

Como resultado, os estoques finais são estimados em 0,4 milhão de toneladas, ainda representando uma queda importante em relação às estimativas atuais do USDA.

No Cenário 2.1, levamos em consideração o esmagamento previsto no Cenário 2 da soja, o que é representado pelo primeiro percentual do cabeçalho (50% /). Além disso, tomamos como base a mesma perda de 1/4 de participação do óleo de soja para fabricação de biocombustíveis do cenário de óleo de soja anterior (/ 75%).

Neste cenário, a produção de óleo de soja deve chegar a 13,7 milhões de toneladas. Já com o uso de óleo de soja para biocombustíveis estimado em 8,4 milhões de toneladas, a tendência é vermos uma queda no consumo para outros fins (5,9 milhões de toneladas), enquanto a necessidade de importação deve crescer para 0,4 milhão de toneladas. Nesse caso, também estimamos uma queda importante nas exportações (0,1 milhão de toneladas).

Como resultado, os estoques finais foram estimados em 0,4 milhão de toneladas, próximos dos níveis estimados no cenário 1.2.

Por fim, no Cenário 2.2, levamos em consideração o esmagamento previsto no Cenário 2 da soja, mas tomamos como base uma perda de metade (1/2) da participação do óleo de soja na fabricação de biocombustíveis, o que é representado pelo segundo percentual do cabeçalho (/ 50%).

Neste cenário, a perda de participação deve ocorrer devido a uma menor disponibilidade de óleo de soja, resultando em um uso para biocombustíveis estimado em 7,7 milhões de toneladas. Outros óleos vegetais, como óleo de canola e óleo de girassol, além do óleo de cozinha usado e gorduras animais, podem ter uma maior participação na fabricação de biocombustíveis, embora seja importante destacar que os preços dos créditos “RINS” gerados por insumos importados poderão ser “penalizados” pelo governo norte-americano com o intuito de fomentar o uso de insumos produzidos localmente.

Paralelamente, o uso de óleo de soja para outros fins deve recuar menos (6,1 milhões de toneladas), enquanto as importações devem permanecer em linha com as estimativas atuais do USDA (0,1 milhão de toneladas). Já as exportações devem continuar recuando de forma importante (0,1 milhão de toneladas).

Como resultado, vemos estoques finais no patamar de 0,5 milhão de toneladas, ainda registrando um recuo relevante frente às estimativas atuais, mas em níveis menos “apertados” em relação aos cenários anteriores.

Em suma, da mesma forma que na soja, devido as questões ligadas ao crescimento do potencial de esmagamento entendemos que os cenários de óleo de soja com maiores probabilidades de ocorrência são os cenários 2.1 e 2.2, embora os cenários 1.1 e 1.2 não possam ser descartados.

Diante destes cenários que apontam para uma queda nos níveis de estoques de óleo de soja nos EUA na temporada 2025/26, entendemos que a tendência para os preços é positiva para a nova temporada, amparada, essencialmente, pelo forte aumento esperado para o uso doméstico destinado aos biocombustíveis.

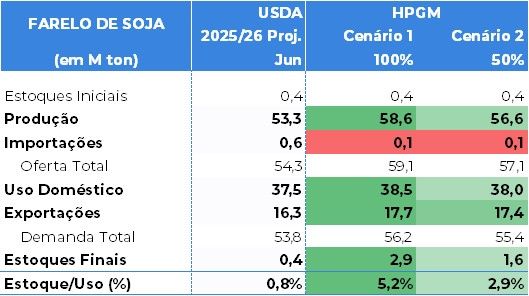

Cenários: Farelo de Soja

Em relação ao farelo de soja, a forte expansão esperada para o esmagamento norte-americano diante do aumento dos mandatos de biocombustíveis tende a resultar em um aumento importante da produção e oferta de farelo na temporada 2025/26. Tal situação deve levar a uma forte expansão dos estoques finais norte-americanos, visto que o aumento da oferta não deverá ser acompanhado de um aumento da demanda em mesma proporção, tanto em relação ao consumo doméstico quanto à exportação. Diante disso, desenhamos dois cenários.

No Cenário 1, que leva em consideração o esmagamento derivado do Cenário 1 da soja, a produção de farelo de soja deve ter um forte crescimento em 2025/26, sendo estimada em 58,6 milhões de toneladas. Esse aumento na produção naturalmente deve levar as importações para níveis mínimos (0,1 milhão de toneladas), visto a grande oferta disponível localmente.

No lado da demanda, entendemos que os preços mais baixos devem incentivar um maior uso de farelo na ração animal, com o subproduto da soja podendo ganhar espaço de outras fontes proteicas. Apesar disso, não esperamos uma forte expansão do consumo doméstico devido às limitações para o crescimento dos rebanhos. Dessa forma, estimamos um uso doméstico em 38,5 milhões de toneladas.

O crescimento da oferta somado a preços mais competitivos deve permitir, também, um aumento importante nas exportações, que podem alcançar 17,7 milhões de toneladas. Nesse sentido, destacamos as exportações como sendo a principal variável para a definição dos níveis dos estoques finais. A competição com o farelo de soja da Argentina e do Brasil deve ser acirrada, mas é possível que os EUA aumentem sua fatia no mercado exportador devido, especialmente, a uma maior competitividade do seu produto.

De qualquer forma, como resultado, neste cenário esperamos um forte aumento nos estoques finais norte-americanos, que devem atingir 2,9 milhões de toneladas. Se confirmados, seriam os maiores estoques da história dos EUA.

Assim como na soja, entendemos que o Cenário 1 do farelo de soja tem uma menor probabilidade de ocorrer, devido, principalmente, à questão envolvendo o crescimento da capacidade de esmagamento.

Cenários – Oferta e Demanda de Farelo de Soja – em milhões de ton.

Fonte: USDA, Hedgepoint

No Cenário 2, onde tomamos como base o esmagamento derivado do Cenário 2 da soja, a produção de farelo é estimada em 56,6 milhões de toneladas, ainda representando um aumento importante em relação à estimativa atual do USDA. Esse aumento da oferta deve reduzir a necessidade de importações para níveis mínimos (0,1 milhão de toneladas), assim como no cenário anterior.

Já no lado da demanda, o racional utilizado para a construção do Cenário 1 se mantém, embora o crescimento esperado para a demanda doméstica (38 milhões de toneladas) e para as exportações (17,4 milhões de toneladas) deva ser um pouco menor.

De qualquer forma, como resultado, esperamos também por um forte aumento dos estoques finais, que devem chegar a 1,6 milhões de toneladas, ainda em níveis recordes.

Entendemos que este cenário tem maior probabilidade de ocorrer, mas destacamos, novamente, que as exportações serão um fator decisivo para a definição dos estoques.

Conclusões

Diante dos cenários expostos, concluímos que a proposta de aumento da mistura obrigatória de biocombustíveis nos EUA tem potencial para trazer grandes mudanças nos quadros do complexo soja norte-americano, impactando de forma importante a formação dos preços de soja, farelo de soja e óleo de soja.

Se a nova proposta for aceita, entendemos que a tendência aponta para reduções importantes nos níveis de estoques de soja e óleo de soja, enquanto no farelo de soja os estoques devem ter um forte crescimento. Dessa forma, os preços da soja e do óleo de soja tendem a encontrar suporte para valorizações, enquanto os preços do farelo de soja tendem a sofrer pressão negativa.

Por fim, destacamos que, para qualquer um dos cenários do complexo soja, a situação dos preços de soja, farelo e óleo será fator decisivo para a consolidação dos números, especialmente nas variáveis relacionadas ao uso doméstico, importação e exportação, além das margens de esmagamento que podem afetar, também, o volume de esmagamento e a oferta dos subprodutos da soja.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz Fernando Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Thais.Italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil