Call de Mercado – Complexo Soja e Óleos Vegetais - Destaques

“Resumo com os principais pontos destacados em nossa Call de julho sobre os mercados do Complexo Soja e Óleo Vegetais”.

Atualização de Cenários para o Complexo Soja e Óleos Vegetais

Visão Geral Macro

O pano de fundo global segue dominado por incertezas políticas e comerciais. O anúncio recente de uma segunda onda de tarifas por Donald Trump, incluindo o Brasil entre os países afetados, impôs volatilidade adicional ao mercado, com possível entrada em vigor a partir de 1º de agosto. A principal preocupação recai sobre o impacto inflacionário nos EUA, que pode forçar o Fed a manter juros elevados, prejudicando a expectativa de corte em setembro.

No mercado cambial, observa-se uma desvalorização do dólar frente a outras moedas. Esse movimento tem impacto direto sobre o Brasil, onde o real segue valorizado, desafiando a competitividade da soja brasileira nos mercados internacionais.

O contexto climático global, sob um padrão ENSO neutro, contribui para estabilidade climática no hemisfério norte, favorecendo o desenvolvimento das lavouras nos EUA e reduzindo a volatilidade típica do mercado climático nesta época do ano.

Novas tarifas entrarão em vigor em 1º de agosto

Fonte: LSEG, Hedgepoint

Complexo Soja

China

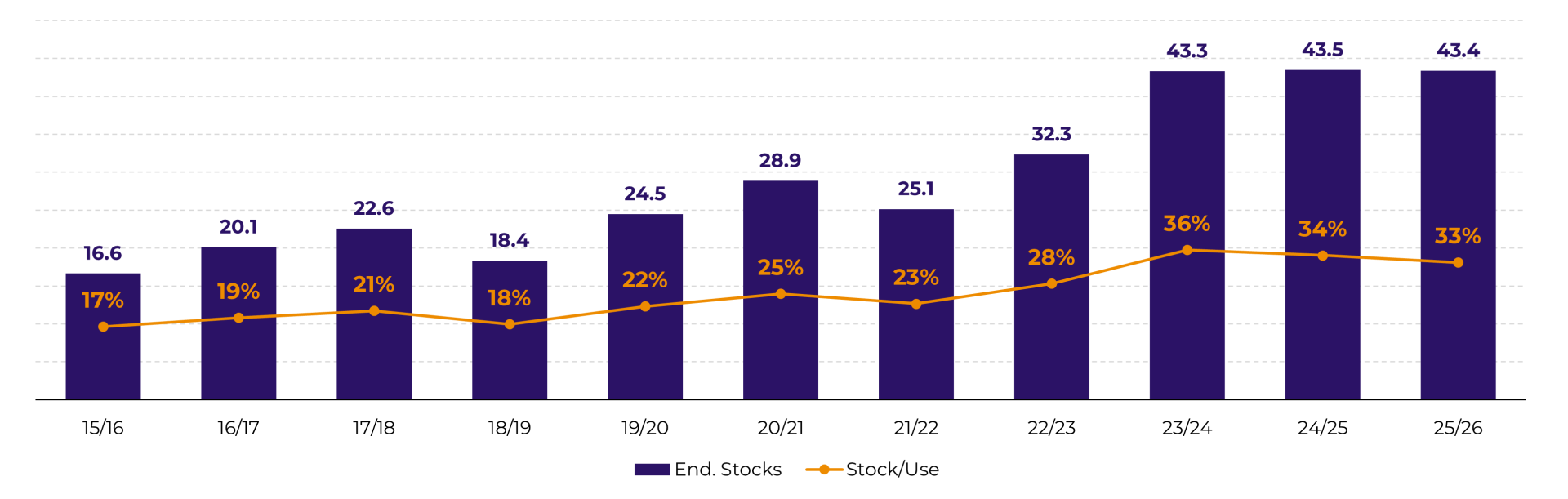

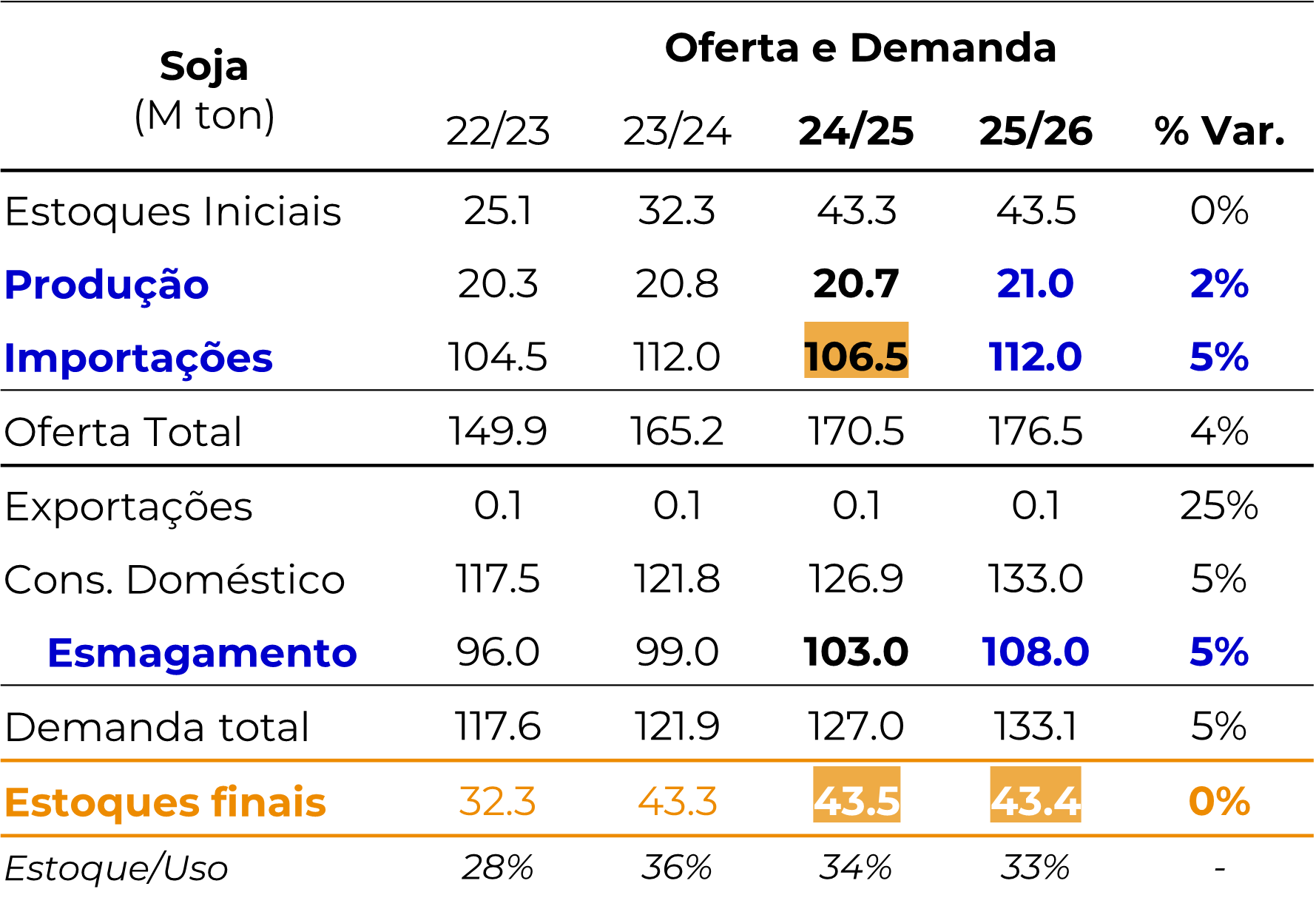

A China mantém estoques superiores a 40 milhões de toneladas pela terceira safra consecutiva, reforçando sua estratégia de segurança alimentar. Essa posição reduz o senso de urgência nas compras, o que, somado a margens de esmagamento pouco atrativas, deve limitar a demanda no curto prazo. Os estoques finais estão estimados em 43,5 milhões de toneladas para 2024/25, o que representa uma relação estoque/uso de 34%. Para 2025/26, a projeção é de estoques de 43,4 milhões de toneladas, com estoque/uso de 33%.

As importações para 2024/25 foram revisadas para baixo, de 108 para 106,5 milhões de toneladas, refletindo um menor apetite diante da recomposição de estoques e margens de esmagamento mais fracas. Ainda assim, o USDA projeta alta para 112 milhões de toneladas em 2025/26, embora essa projeção dependa de uma melhora das margens de esmagamento e da demanda interna.

O esmagamento chinês segue em expansão, estimado em 103 milhões de toneladas para 2024/25 e 108 milhões de toneladas para 2025/26, mas com rentabilidade limitada.

Soja - China - Estoques e Estoque/Uso (M Ton, %)

Fonte: USDA, Hedgepoint

Soja - China - Oferta e Demanda

Fonte: USDA, Hedgepoint

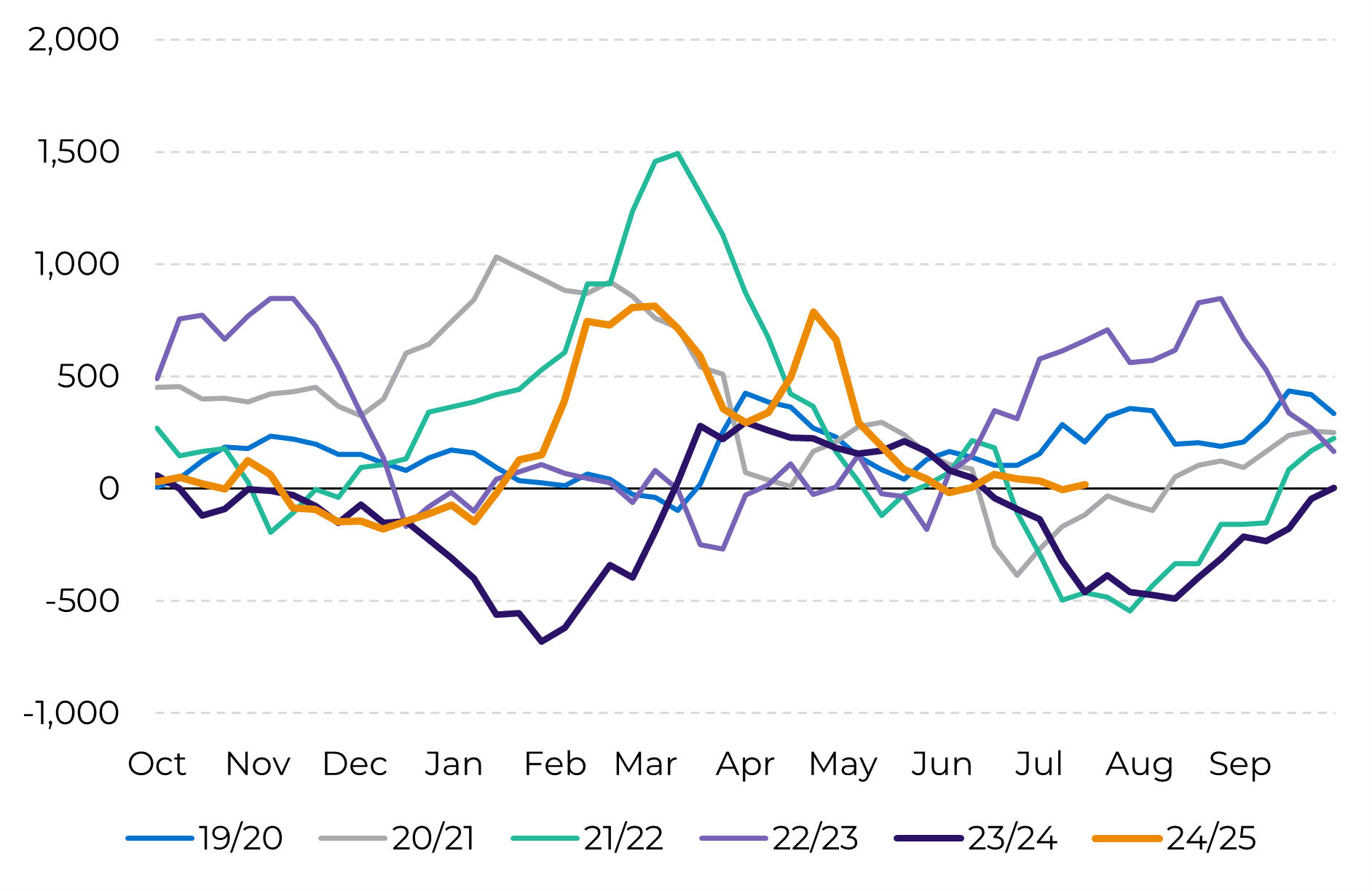

Soja - China - Margem de esmagamento (CNY/mt)

Fonte: LSEG, Hedgepoint

Estados Unidos

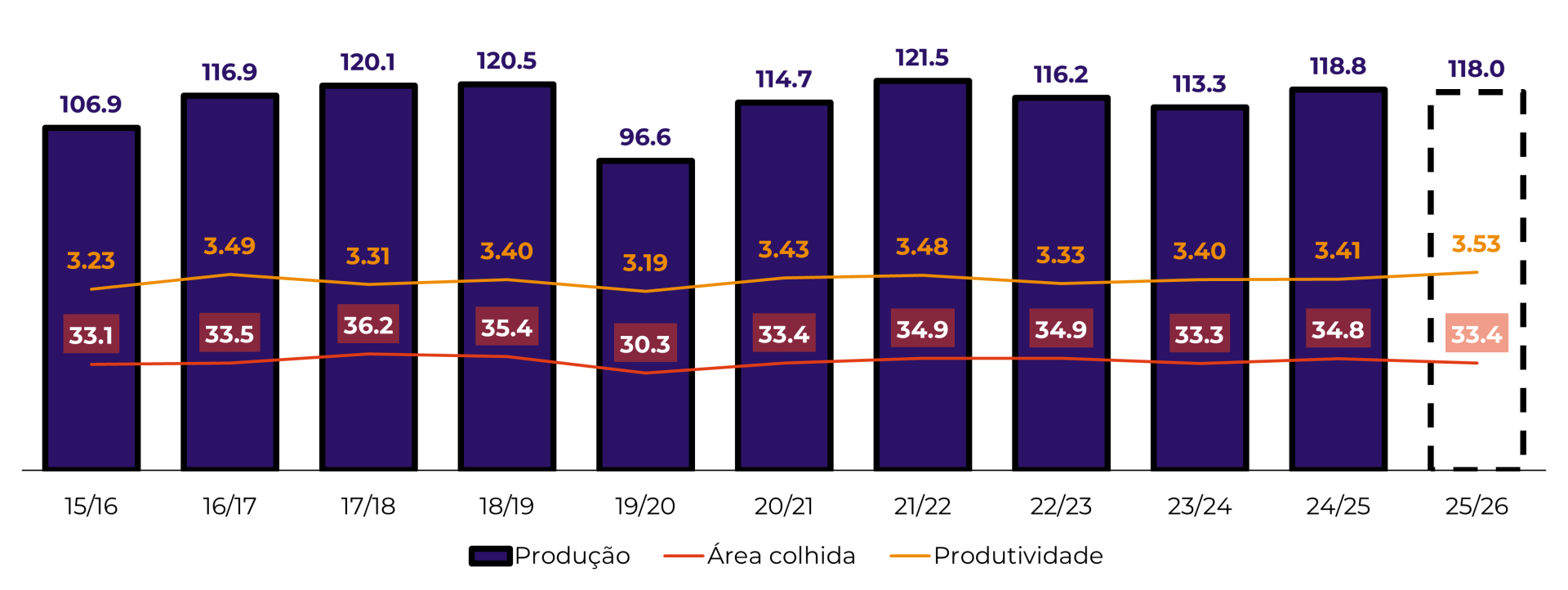

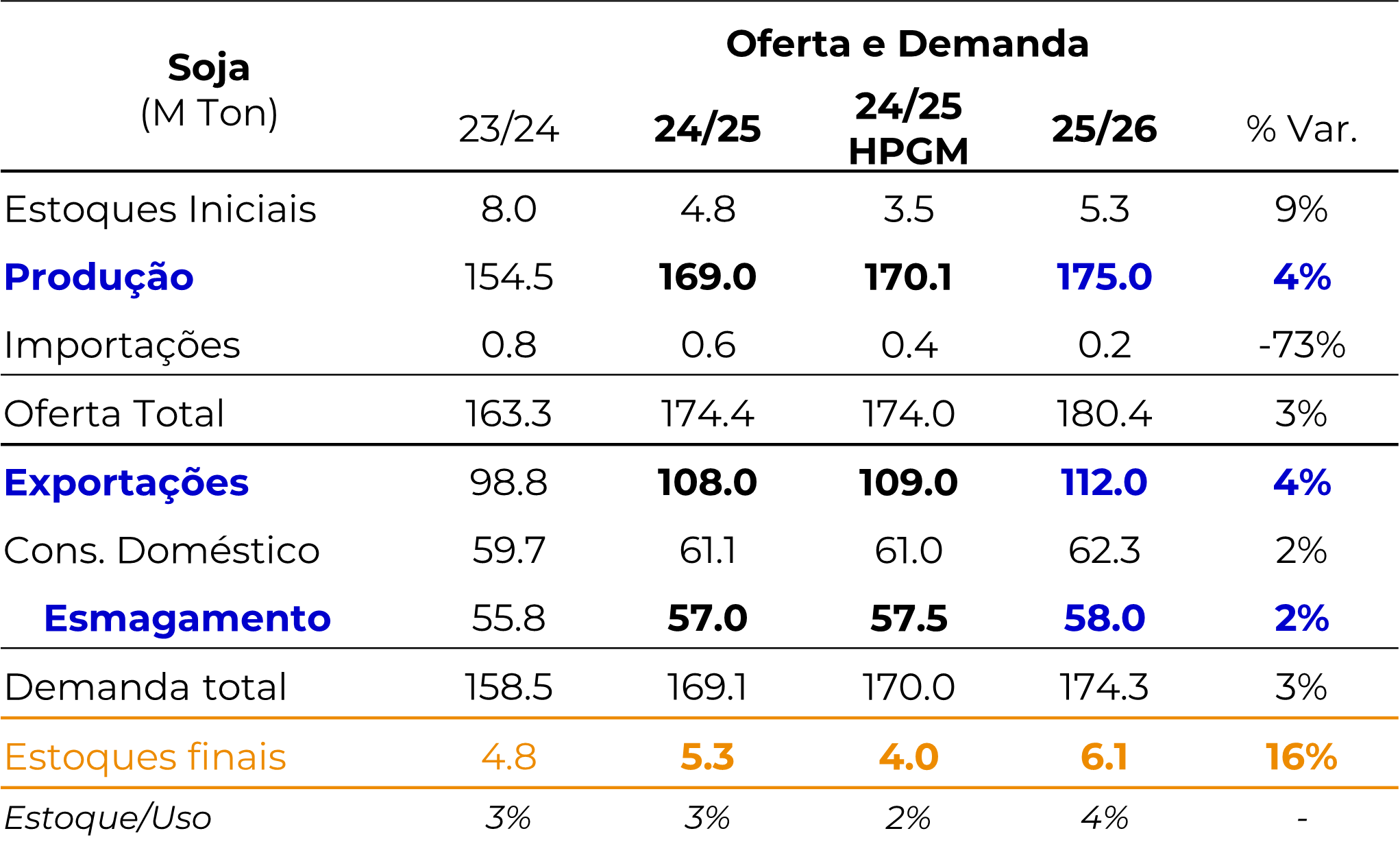

A safra 2025/26 permanece no centro das discussões do mercado, com foco especial no clima favorável que sustenta a expectativa de produtividade recorde, mesmo com uma área reduzida. Segundo o USDA, 70% das lavouras estão em condições boas ou excelentes (contra 68% em 2024), sinalizando uma "safra cheia". Mas, lembramos que o mês de agosto é decisivo para o desenvolvimento da soja.

A proposta da EPA (Agência de Proteção Ambiental dos EUA) para ampliar em 67% a mistura obrigatória de biocombustíveis é um fator-chave. A soja, através do óleo, responde por aproximadamente 70% da produção de biodiesel e diesel renovável. Caso aprovada, a proposta pode gerar um aumento do esmagamento entre 2,5 e 5 milhões de toneladas, podendo derrubar os estoques finais norte-americanos para níveis entre 4 e 7 milhões de toneladas.

No caso do farelo, o aumento da oferta não deve ser acompanhado por crescimento na demanda. Os rebanhos estão estáveis e não conseguem absorver o possível volume adicional. Resultado: estoques projetados em níveis três vezes maiores, com natural viés baixista.

Já no óleo, uma demanda potencialmente crescente, estoques apertados e margens positivas tornam o cenário altista. Os fundos têm mantido posição comprada no óleo, diferente do grão e do farelo.

O Oil Share (participação do óleo na margem de esmagamento) está agora próximo de 50%, nível mais alto desde a temporada 2021/22, o que historicamente justificaria preços teoricamente acima de US$ 12 por bushel na soja em Chicago. No entanto, o mercado segue operando entre US$ 10,00 e US$ 10,50, indicando algum descolamento entre fundamentos e precificação.

Soja - EUA - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

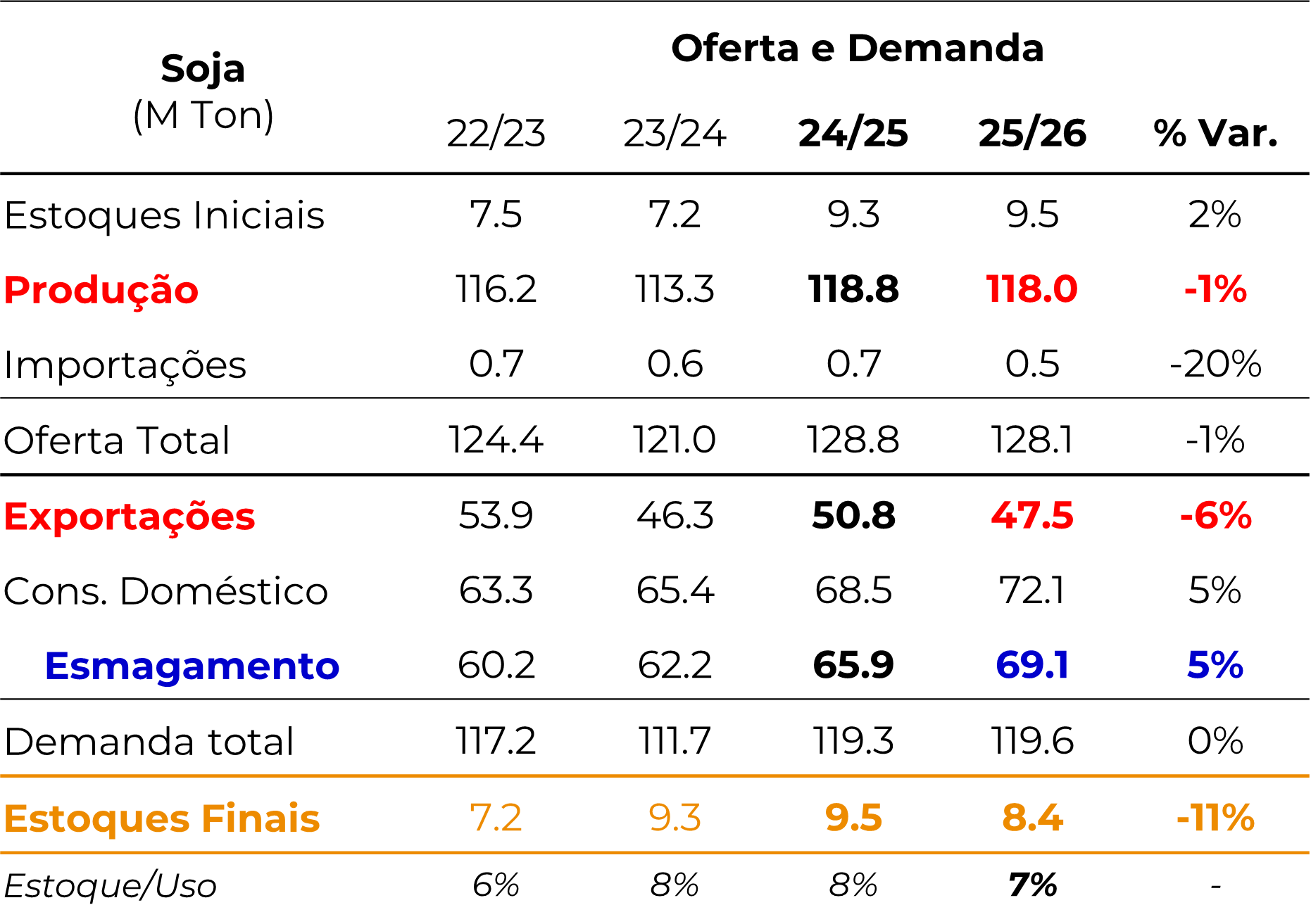

Soja - EUA - Oferta e Demanda

Fonte: USDA, Hedgepoint

EUA - Participação do Óleo de Soja na Margem (%)

Fonte: LSEG, Hedgepoint

Brasil

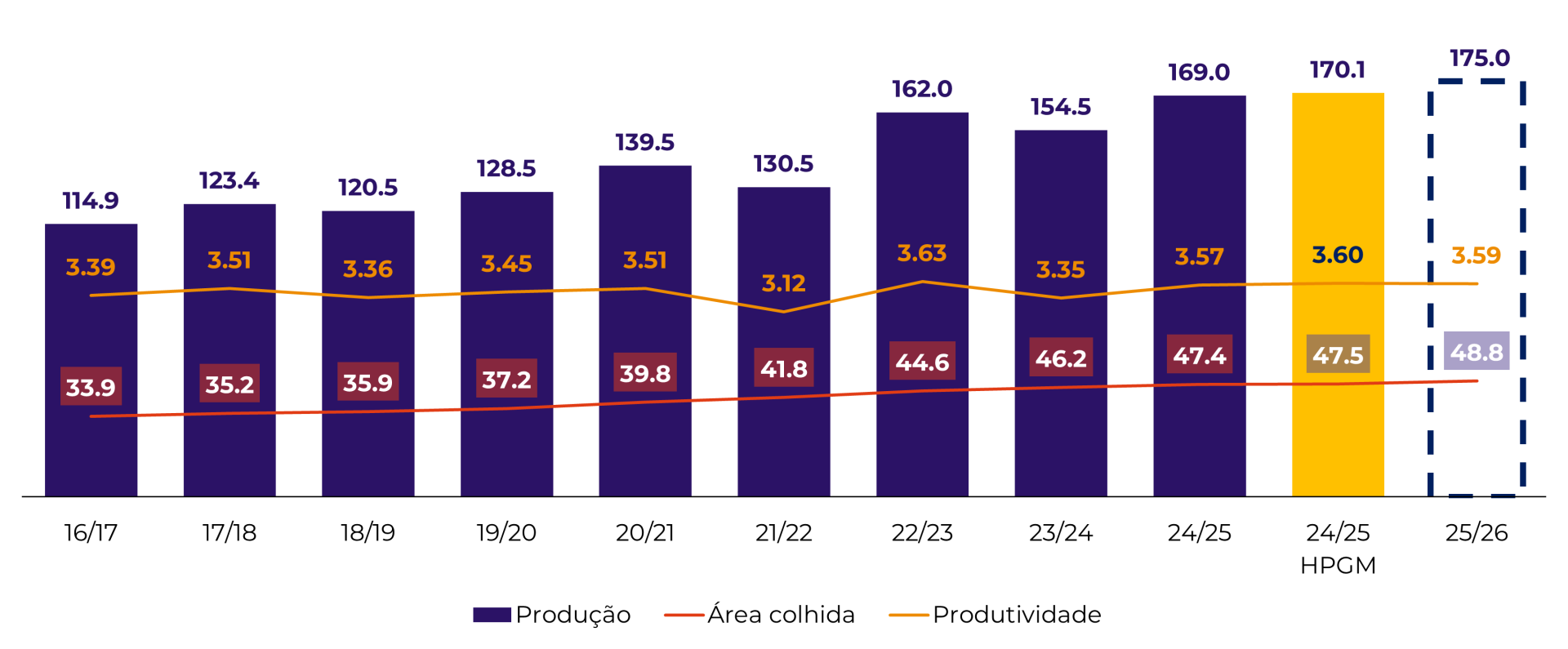

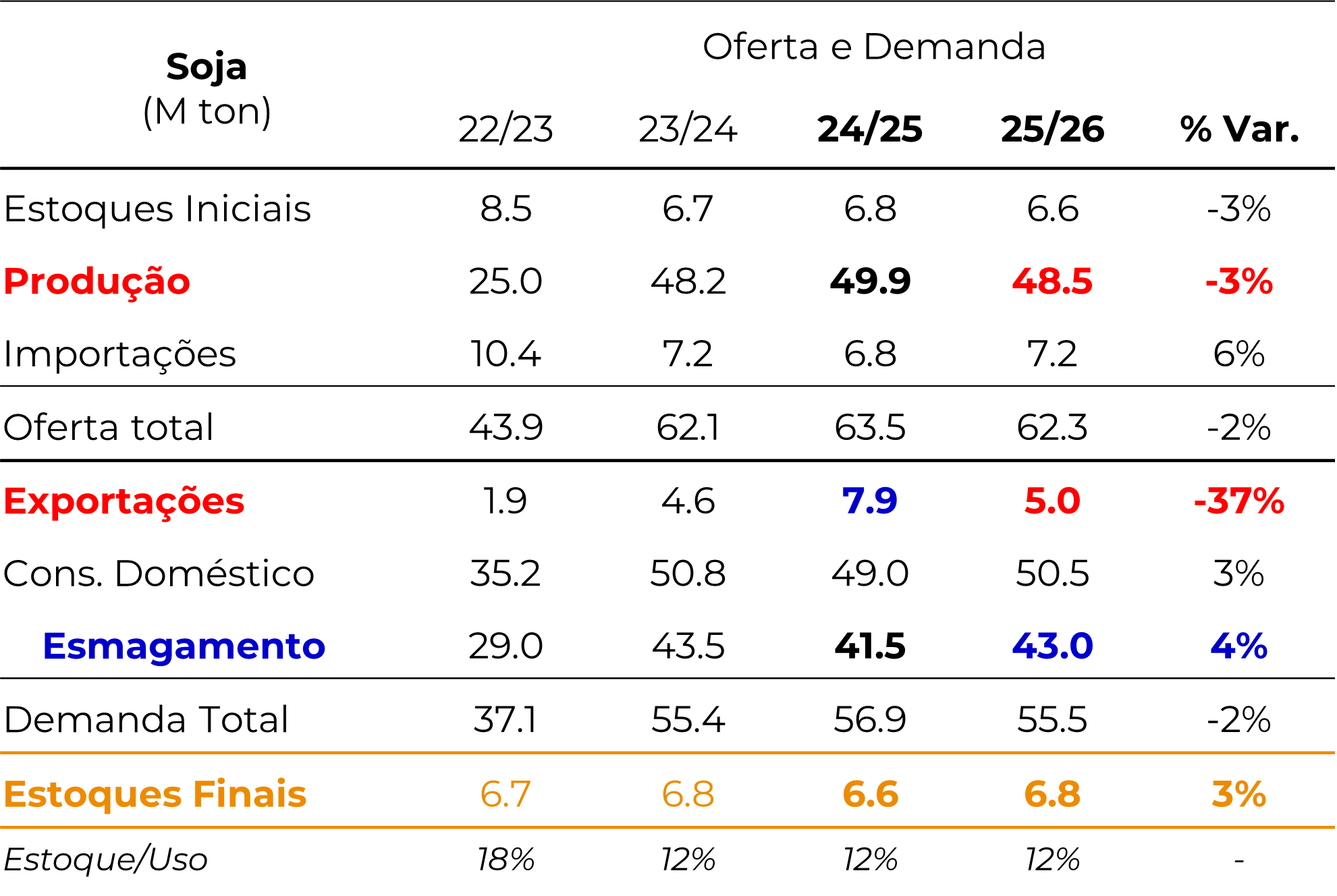

A safra 2024/25 está praticamente consolidada em 170 milhões de toneladas, com exportações podendo chegar a um recorde de 109 milhões de toneladas devido à forte demanda chinesa. O esmagamento segue forte e ganha reforço com a entrada do B15 (mistura de biodiesel) a partir de agosto.

Para a safra 2025/26, a discussão já gira em torno de um novo patamar produtivo: entre 180 e 185 milhões de toneladas, caso clima e tecnologia avancem em conjunto.

O segundo semestre será marcado por uma disputa entre exportação e mercado interno. A margem de esmagamento vem caindo, embora esteja dentro da sazonalidade. A decisão entre comercializar soja ou milho também entra em pauta: o milho pode ser mais retido, favorecendo a oferta de soja.

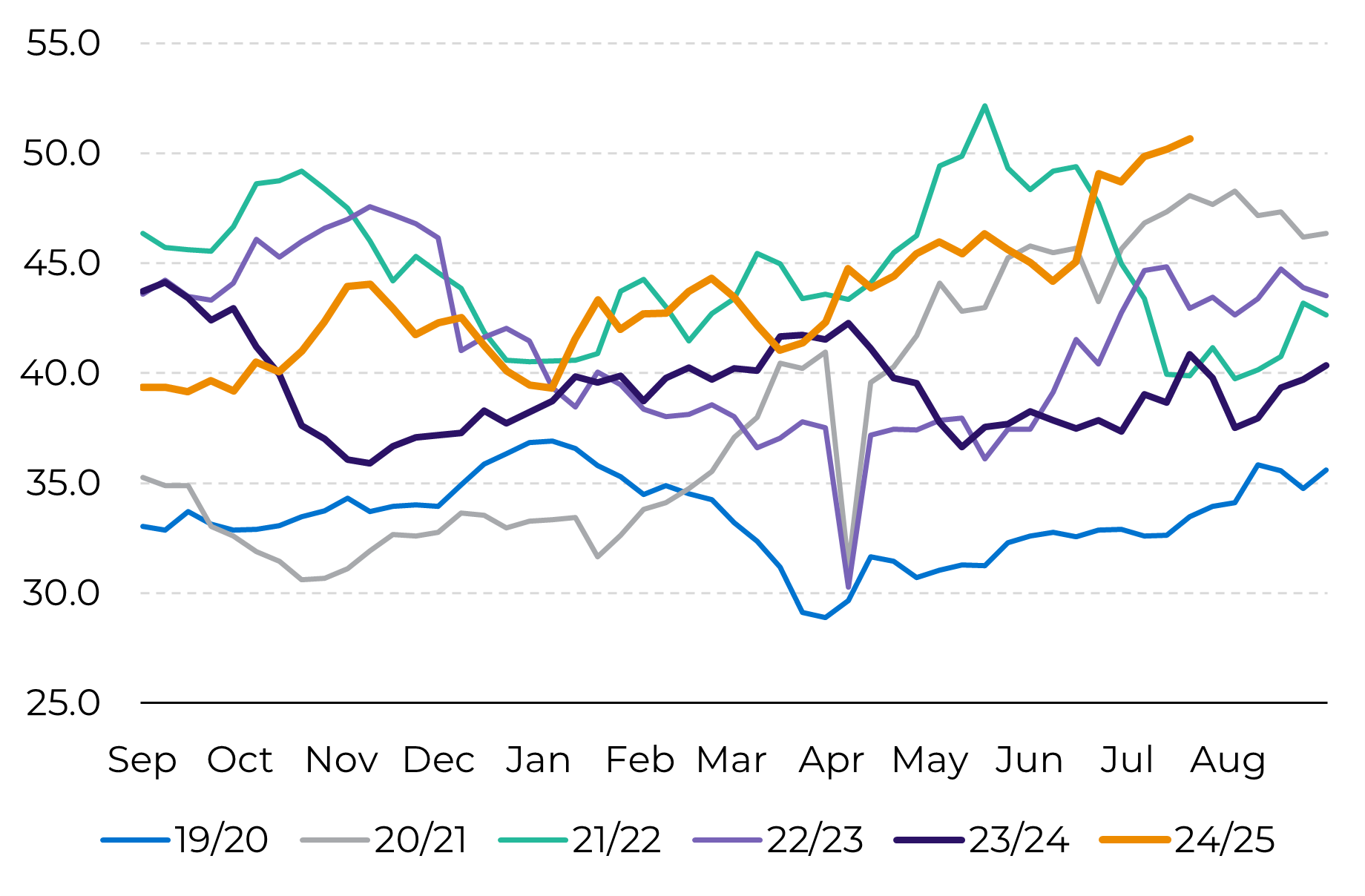

Os prêmios (basis) elevados sustentam os preços no momento, compensando parcialmente Chicago e câmbio na formação das cotações.

Indústria de Processamento:

• Margens de esmagamento pressionadas, embora dentro da sazonalidade.

• Farelo: Incertezas em relação às exportações devido ao retorno da Argentina e possível aumento de oferta americana.

• Óleo: perspectiva mais positiva com o B15 e potencial aumento da demanda doméstica.

Soja - Brasil - Produção (M ton), Área colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

Soja - Brasil - Oferta e Demanda

Fonte: USDA, Hedgepoint

Brasil - Basis de Soja - Paranaguá, Brasil (USDc/bu)

Fonte: CME, Esalq, Hedgepoint

Argentina

A Argentina volta a ganhar relevância no mercado após a quebra da safra 2022/23. A produção de 2024/25, embora aquém do potencial, atingiu patamares consistentes (~50 milhões de toneladas), o que deve permitir exportações de até 8 milhões de toneladas de grão. Reformas do governo Milei e câmbio mais estável favorecem a competitividade argentina.

Para 2025/26, projeta-se migração de áreas de soja para o milho devido a melhor rentabilidade do cereal, o que deve reforçar o foco argentino no esmagamento e na exportação de farelo e óleo, pressionando concorrentes como Brasil e EUA. O parque industrial de processamento segue robusto e voltado à exportação de subprodutos.

Soja - Argentina - Oferta e Demanda

Fonte: USDA, Hedgepoint

Óleo de Palma

Indonésia e Malásia

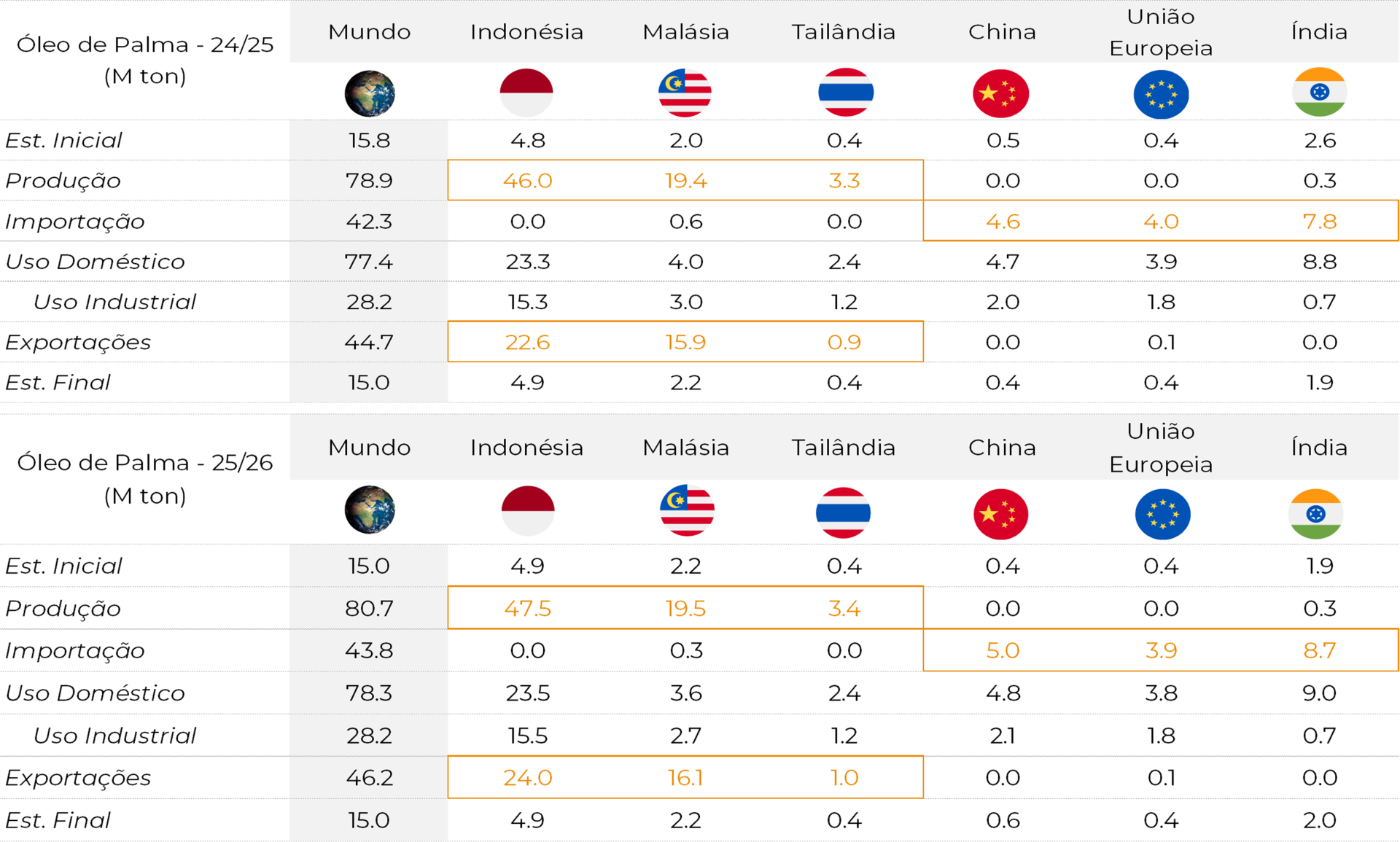

A temporada 2025/26 aponta para crescimento de produção e exportação nos dois principais produtores globais, Indonésia e Malásia. A grande novidade está na Índia, maior importador mundial de óleo de palma, que reduziu impostos de importação e que deve elevar suas compras de 7,8 para 8,7 milhões de toneladas em 2025/26.

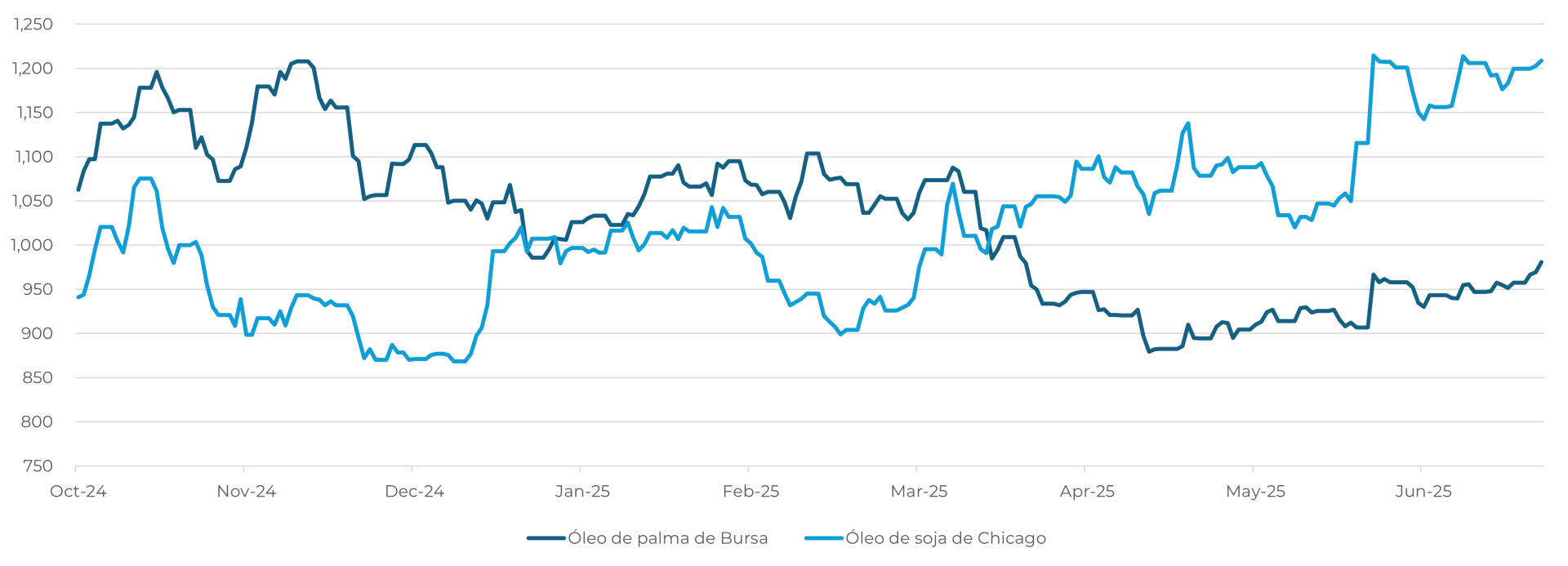

O spread entre os preços de óleo de palma e óleo de soja tende a diminuir, com espaço para valorização dos preços do subproduto da palma. A demanda global por óleos vegetais deve crescer, com destaque para a recuperação da Índia como vetor de consumo.

Óleo de Palma - Mundo - Oferta e Demanda

Fonte: USDA, Hedgepoint

Comparação Óleo de Palma vs Óleo de Soja - em USD

Fonte: LSEG, Hedgepoint

Touros e Ursos

Fatores Altistas

• Proposta da EPA com impacto direto sobre o óleo de soja e esmagamento.

• Oil Share em níveis elevados e incentivo ao esmagamento nos EUA.

• Estoques apertados de soja e óleo nos EUA.

• Sustentação dos prêmios brasileiros no 2º semestre.

• Redução de impostos sobre óleos vegetais na Índia e provável aumento das importações indianas de óleo de palma.

Fatores Baixistas

• Clima favorável nos EUA e expectativa de safra cheia.

• Estoques de soja elevados na China.

• Concorrência crescente entre Argentina, EUA e Brasil no mercado de farelo.

• Ausência de acordo definitivo entre China e EUA.

• Oferta abundante de soja na América do Sul e grande potencial produtivo do Brasil em 2025/26.

Considerações finais

O Complexo Soja entra no segundo semestre de 2025 com forças opostas atuando simultaneamente. Enquanto o óleo de soja apresenta fundamentos positivos, especialmente nos EUA, o farelo carrega pressões estruturais de excesso de oferta. A soja está no meio do campo de batalha, influenciado por clima, prêmios e as incertezas comerciais entre China e EUA.

Monitorar os desdobramentos da EPA, a situação climática nos EUA e a estratégia de compras da China será determinante para o reposicionamento das estratégias comerciais e de hedge ao longo dos próximos meses.

Link – Call de Julho

Para assistir a íntegra da Call de julho sobre os mercados do Complexo Soja e Óleos Vegetais, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil