Call de Mercado – Milho e Trigo - Destaques

“Resumo com os principais pontos destacados em nossa Call de agosto sobre os mercados de Milho e Trigo”.

Atualização de Cenários para Milho e Trigo

Visão Geral Macro

O pano de fundo macroeconômico global segue dominado pelas expectativas em torno da política monetária dos EUA. O Federal Reserve sinaliza possibilidade de cortes de juros a partir de setembro, movimento que impactaria diretamente o fluxo cambial. A perspectiva de queda da taxa americana tende a fortalecer moedas emergentes, em especial o real, pela ampliação do diferencial de juros. O real vem apresentando trajetória de valorização desde o início do ano, tendência que pode ganhar intensidade nos próximos meses.

No entanto, para o Brasil, há fatores adicionais de risco. O processo eleitoral de 2026 já começa a ser precificado, e historicamente, a aproximação do calendário eleitoral tende a gerar maior volatilidade cambial, especialmente no último trimestre do ano anterior. Além disso, tensões comerciais globais — com destaque para as medidas protecionistas e retaliações em curso entre EUA e China — mantêm incertezas relevantes para os fluxos internacionais de commodities. Nesse contexto, o mercado de grãos opera sob forte influência não apenas de fundamentos agrícolas, mas também do ambiente macroeconômico.

Milho

Cenário Global

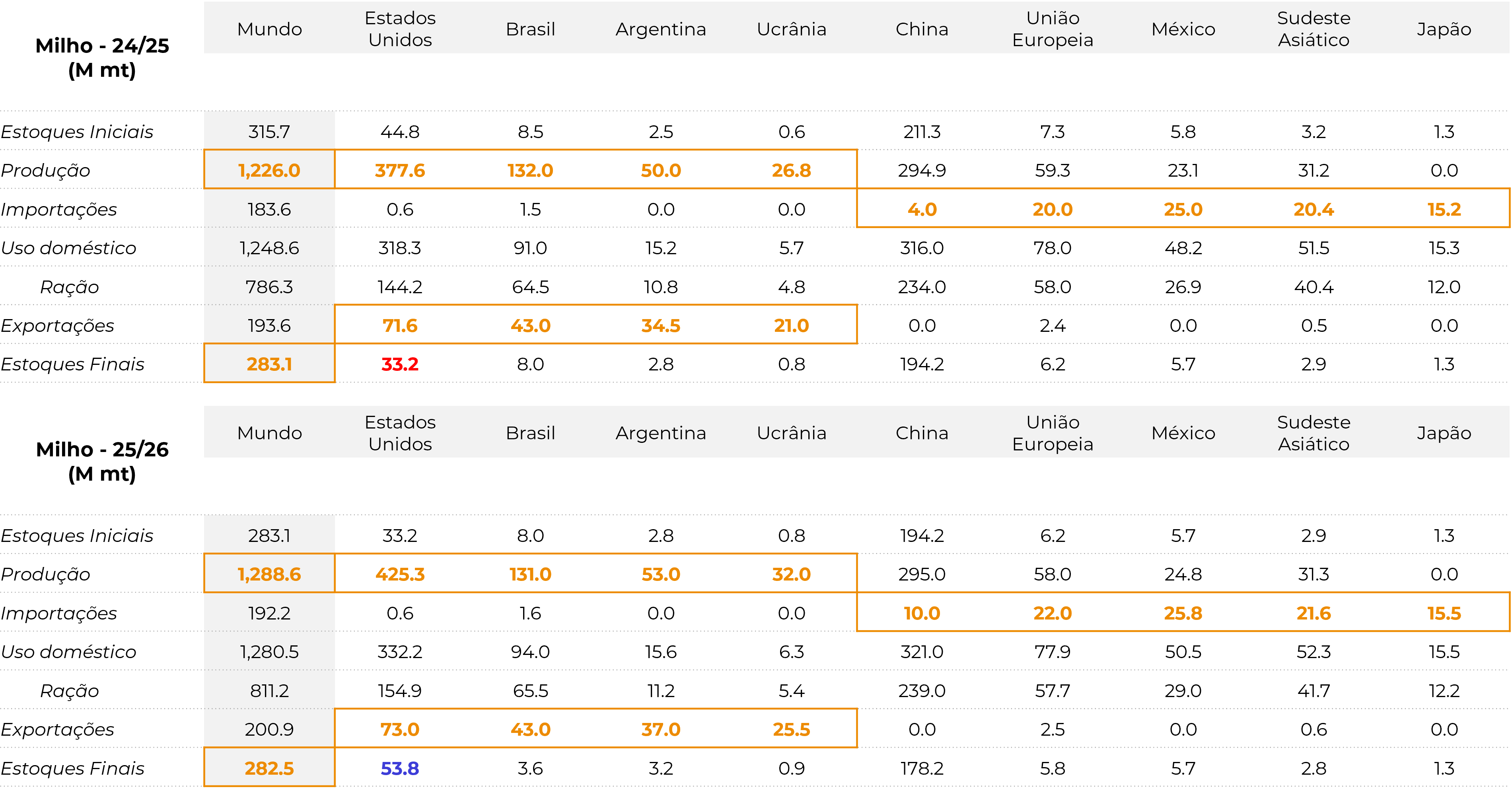

O ciclo 2025/26 se inicia com expectativa de oferta robusta. A produção mundial deve crescer mais de 60 M ton em relação ao ciclo anterior, puxada pelos EUA. Entretanto, a demanda também avança de forma significativa, sustentada pelo consumo para ração e pelo crescimento do uso industrial, principalmente para etanol. O quadro global sinaliza abundância de oferta, mas com nuances importantes: qualquer descompasso climático na América do Sul ou aumento inesperado da demanda chinesa pode alterar o balanço.

Milho - Mundo e Principais Países - Oferta e Demanda (em M ton)

Fonte: USDA, Hedgepoint

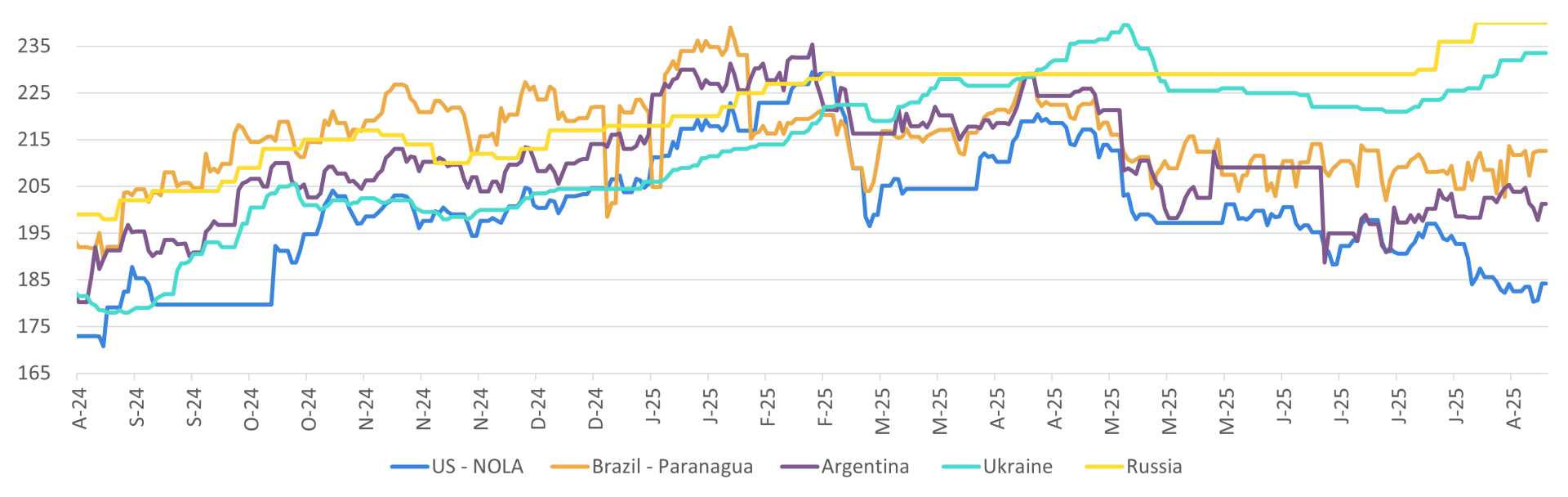

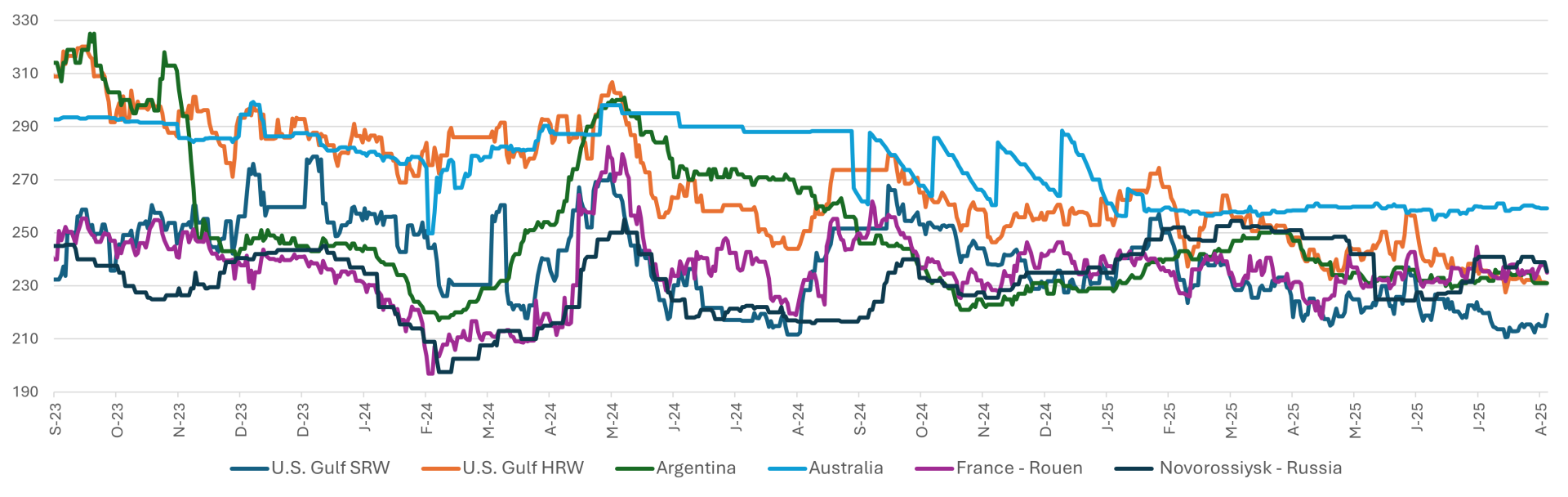

Milho - Preços FOB - Principais Origens (em USD por ton)

Fonte: LSEG, Hedgepoint

China

• Estoques finais projetados em queda, reflexo de produção estável e crescimento do consumo.

• Margens da suinocultura em patamares baixos, o que limita estímulos para aumento imediato do uso de ração. Apesar disso, o rebanho permanece elevado e estável.

• Caso o governo chinês opte por recompor estoques estratégicos (em torno de 190–200 M ton), há espaço para importações adicionais, criando uma janela de oportunidade para Brasil e Argentina, como ocorreu em 2023/24, quando o Brasil exportou mais de 20 M ton para o país.

• No curto prazo, o milho americano tende a continuar sendo mais competitivo, o que pode impactar as exportações do Brasil.

Estados Unidos

• O USDA surpreendeu o mercado em agosto ao projetar safra recorde de 425 M ton, muito acima das expectativas médias (406–407 M ton). Trata-se da maior safra já registrada no país.

• Estoques devem subir de 33 M ton para 53 M ton, ampliando a pressão sobre os contratos em Chicago, que já romperam o piso de US$ 4,30/bu, trabalhando próximos a US$ 4,00/bu.

• Exportações vêm em ritmo forte: mais de 18 M ton já vendidas para 2025/26, praticamente o dobro do ano anterior nesta mesma época.

• O clima foi favorável durante todo o desenvolvimento da safra, com índices vegetativos (NDVI) acima da média histórica e boas condições para início da colheita.

• Risco: eventuais revisões de produtividade pelo USDA em setembro/outubro podem reduzir parcialmente a estimativa, ajustando os estoques para baixo. Ainda assim, o quadro segue confortável.

Brasil

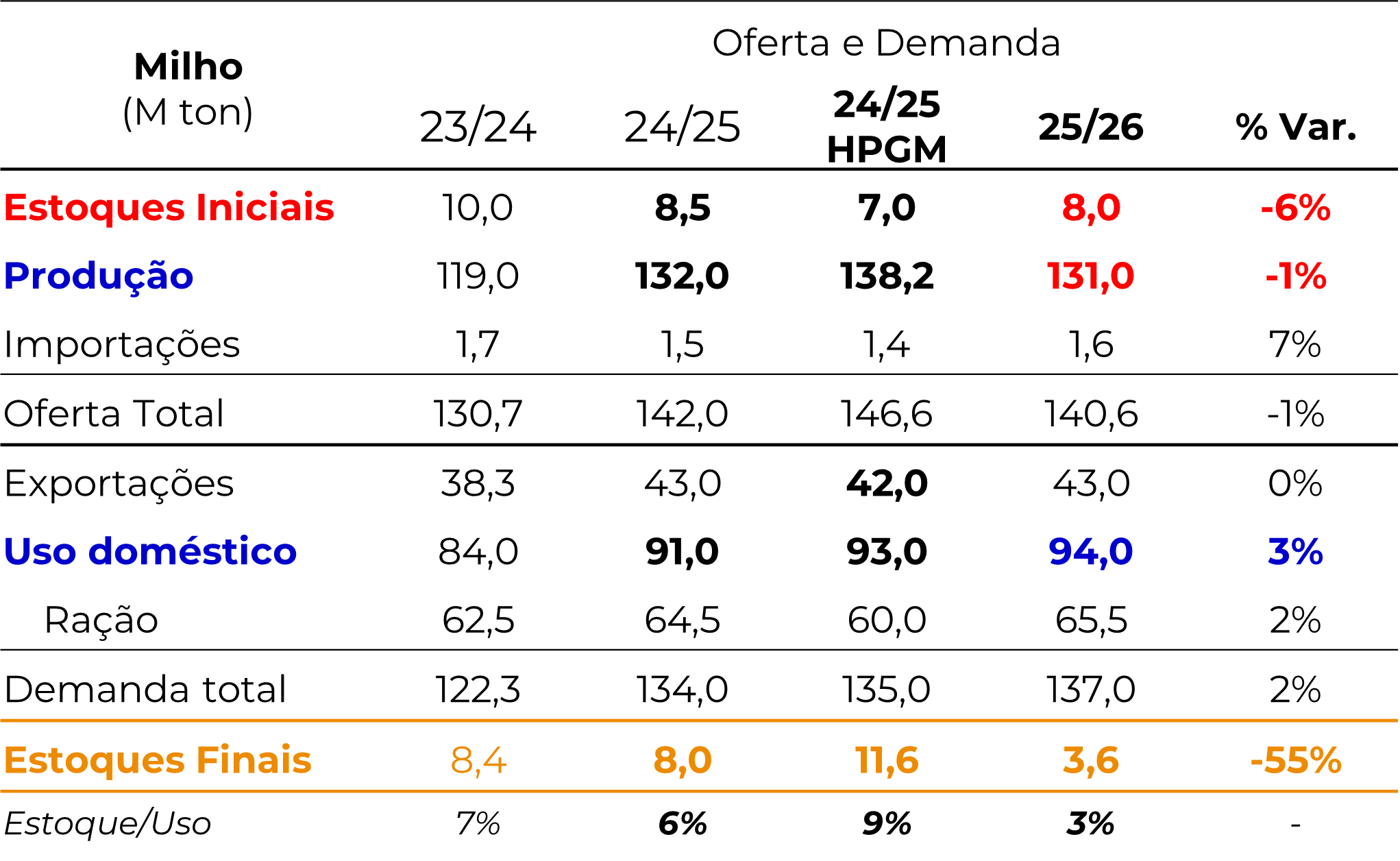

• Hedgepoint revisou a safra total 24/25 para 138,2 M ton, acima da estimativa de junho (+3,7 M ton) e do USDA (132 M ton). O número reflete produtividades recordes em várias regiões do Centro-Oeste.

• Estoques finais projetados em 11,6 M ton, mais folgados em relação ao ciclo anterior.

• Consumo interno em expansão, impulsionado pelo etanol de milho. Na temporada 2024/25, cerca de 24 M ton devem ser destinadas à produção de etanol, e esse volume pode dobrar em poucos anos com a entrada de novas usinas.

• Exportações estimadas em 42 M ton, mas com risco de redução, dada a forte competitividade do milho americano.

• Comercialização da 2ª safra segue lenta (43% vs. 50% da média histórica), com produtores segurando parte do volume na expectativa de melhores preços.

• Preços domésticos (Campinas) em torno de R$ 64–65/sc, pressionados pela ampla oferta.

• No mercado internacional, o Brasil terá de competir também com a Argentina, que deve ampliar exportações no próximo ciclo.

Milho - Brasil - Oferta e Demanda

Fonte: USDA, Hedgepoint

Argentina

• Produção atual estimada em 50 M ton, com possibilidade de aumento para 2025/26, dado que as margens do milho superam as da soja. A expectativa é de crescimento da área.

• Câmbio unificado pelo governo Milei reduziu distorções e aumentou previsibilidade, incentivando a comercialização antecipada: produtores já venderam cerca de 5% da nova safra (vs. 1% no mesmo período do ano passado).

• Exportações devem crescer, competindo diretamente com o milho brasileiro no 2º semestre.

• Risco climático relevante: NOAA projeta 60% de chance de La Niña ainda em 2025, o que pode trazer seca na Argentina e Sul do Brasil, afetando produtividades.

Trigo

Cenário Global

O mercado global de trigo em 2025/26 apresenta quadro de ampla oferta. A produção tende a superar a do ano anterior, puxada principalmente pela União Europeia e Rússia, enquanto a Ucrânia segue limitada pela guerra. Estoques globais, no entanto, não crescem no mesmo ritmo e devem permanecer próximos aos níveis de 2024/25, sugerindo equilíbrio, mas ainda com pressão baixista devido à oferta abundante.

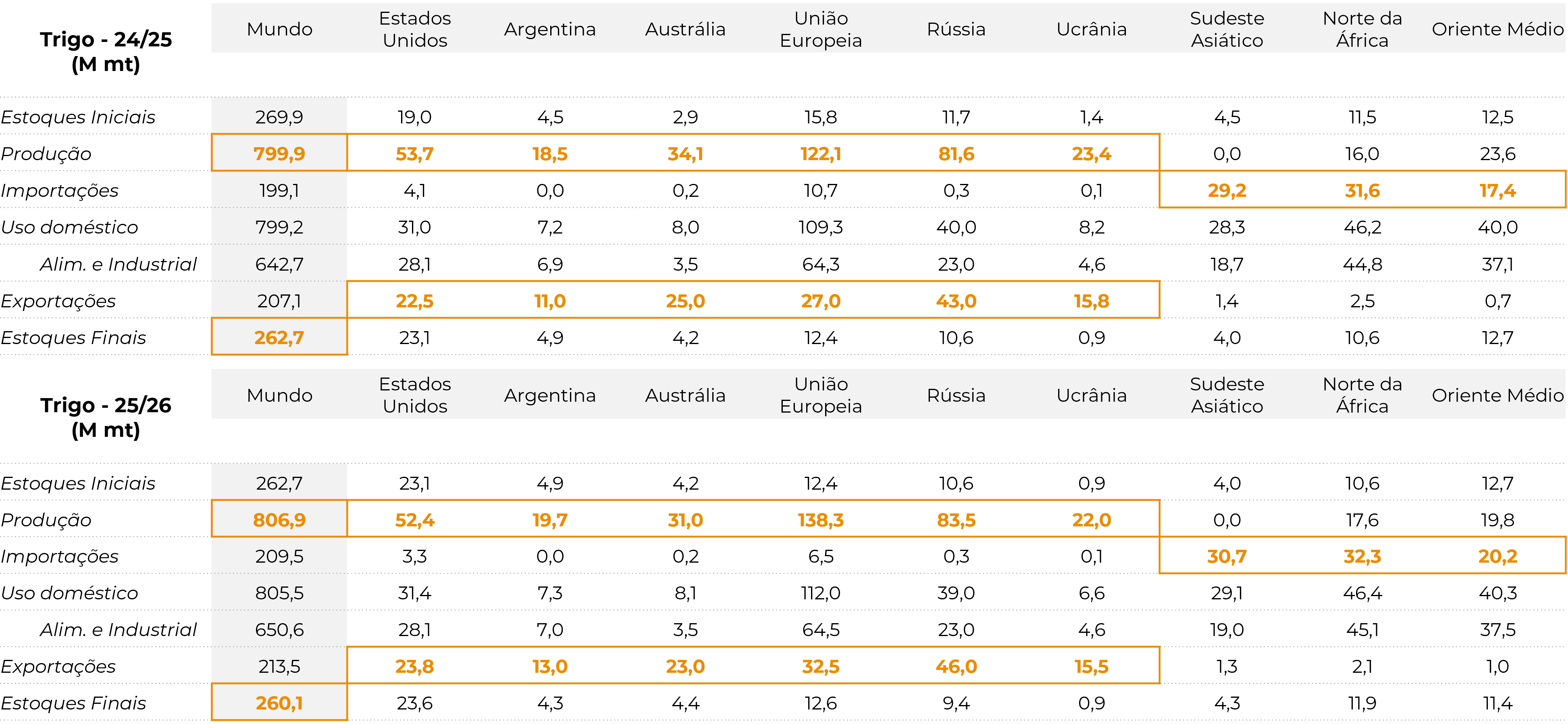

Trigo - Mundo e Principais Países - Oferta e Demanda (em M ton)

Fonte: USDA, Hedgepoint

Trigo - Preços FOB - Principais Origens (em USD por ton)

Fonte: LSEG, Hedgepoint

Estados Unidos

• Produção um pouco abaixo da safra passada, em função da menor área, mas sustentada por boas produtividades.

• Exportações podem crescer levemente (até 24 M ton), enquanto os estoques permanecem elevados.

• Chicago continua pressionado, refletindo o peso da ampla disponibilidade global e a forte concorrência internacional.

União Europeia

• Safra estimada em 138 M ton, contra 122 M ton no ciclo anterior.

• Importações devem cair de 11 para cerca de 6 M ton, enquanto exportações devem aumentar.

• O ganho de competitividade europeia pressiona também as exportações da Ucrânia, que já sofrem com restrições logísticas e impostos restabelecidos pela UE.

Argentina

• Produção projetada próxima de 20 M ton, com exportações em crescimento.

• No Brasil, a área de trigo segue limitada por margens pouco atrativas, especialmente no Sul (RS e PR), mantendo a dependência das importações de trigo argentino.

Ucrânia

• Produção estimada entre 20–23 M ton, bem abaixo do pré-guerra (33 M ton).

• Além das restrições logísticas, o retorno dos impostos de importação na UE reduz o acesso do trigo ucraniano ao mercado europeu.

• Exportações devem voltar a cair.

Rússia

• Produção em expansão, com exportações favorecidas pela retirada (quase total) dos impostos de exportação.

• Apesar de problemas pontuais de clima durante o desenvolvimento da safra, as colheitas indicam produtividades acima da média, consolidando a Rússia como maior exportador mundial.

Touros e Ursos

Fatores Altistas

• Potencial aumento das importações de milho pela China, caso o governo decida recompor estoques estratégicos.

• Crescimento contínuo da demanda de milho para etanol no Brasil, adicionando nova camada de consumo estrutural.

• Risco de retorno do La Niña.

• Possibilidade de revisões para baixo na produtividade do milho americano.

• Eventuais avanços diplomáticos que encerrem ou reduzam conflitos comerciais, especialmente envolvendo China.

Fatores Baixistas

• Safra recorde de milho nos EUA, com estoques elevados e exportações em ritmo acelerado.

• Expansão da oferta de trigo na União Europeia, Rússia e Argentina.

• Pressão sazonal da colheita nos EUA (milho e trigo) e no Brasil (milho).

• Produtores argentinos incentivados a vender mais cedo, ampliando a concorrência.

• Fundos especulativos fortemente vendidos em milho e trigo, reforçando a tendência baixista de curto prazo.

Considerações finais

O mercado de grãos entra no ciclo 2025/26 sob forte influência da abundância de oferta global, especialmente de milho nos EUA e de trigo na União Europeia e Rússia. O viés predominante é baixista, com preços pressionados em Chicago e impacto nos referenciais internacionais.

No entanto, riscos altistas permanecem no radar: maior participação da China nas importações, efeitos de um possível La Niña e ajustes nas estimativas de safra nos EUA poderiam reverter parte da pressão. Para o Brasil, o consumo interno de milho para etanol emerge como novo vetor estrutural de demanda, reduzindo a dependência das exportações no médio prazo.

Em síntese, o cenário-base aponta para preços pressionados no curto prazo, mas a amplitude das incertezas climáticas e políticas exige acompanhamento constante, com o mercado altamente sensível a qualquer sinal de mudança no quadro de oferta e demanda global.

Link – Call de Agosto

Para assistir a íntegra da Call de agosto sobre os mercados de Milho e Trigo, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil