Fundamentos voltam à tona: intenção de plantio nos EUA indica novas áreas de soja e milho

Fundamentos voltam à tona: intenção de plantio nos EUA indica novas áreas de soja e milho

O importante e muito aguardado relatório de “Intenção de Plantio” dos Estados Unidos, divulgado no dia 31 de março pelo Departamento de Agricultura dos EUA (USDA), voltou a chamar a atenção do mercado para os fundamentos, trazendo os primeiros números oficiais relacionados às áreas a serem plantadas na nova safra norte-americana 2026/27.

Embora o relatório tenha confirmado o sentimento do mercado indicando um aumento na área a ser plantada com soja e uma redução na área a ser plantada com milho na nova temporada, os números vieram um pouco diferentes em relação às expectativas.

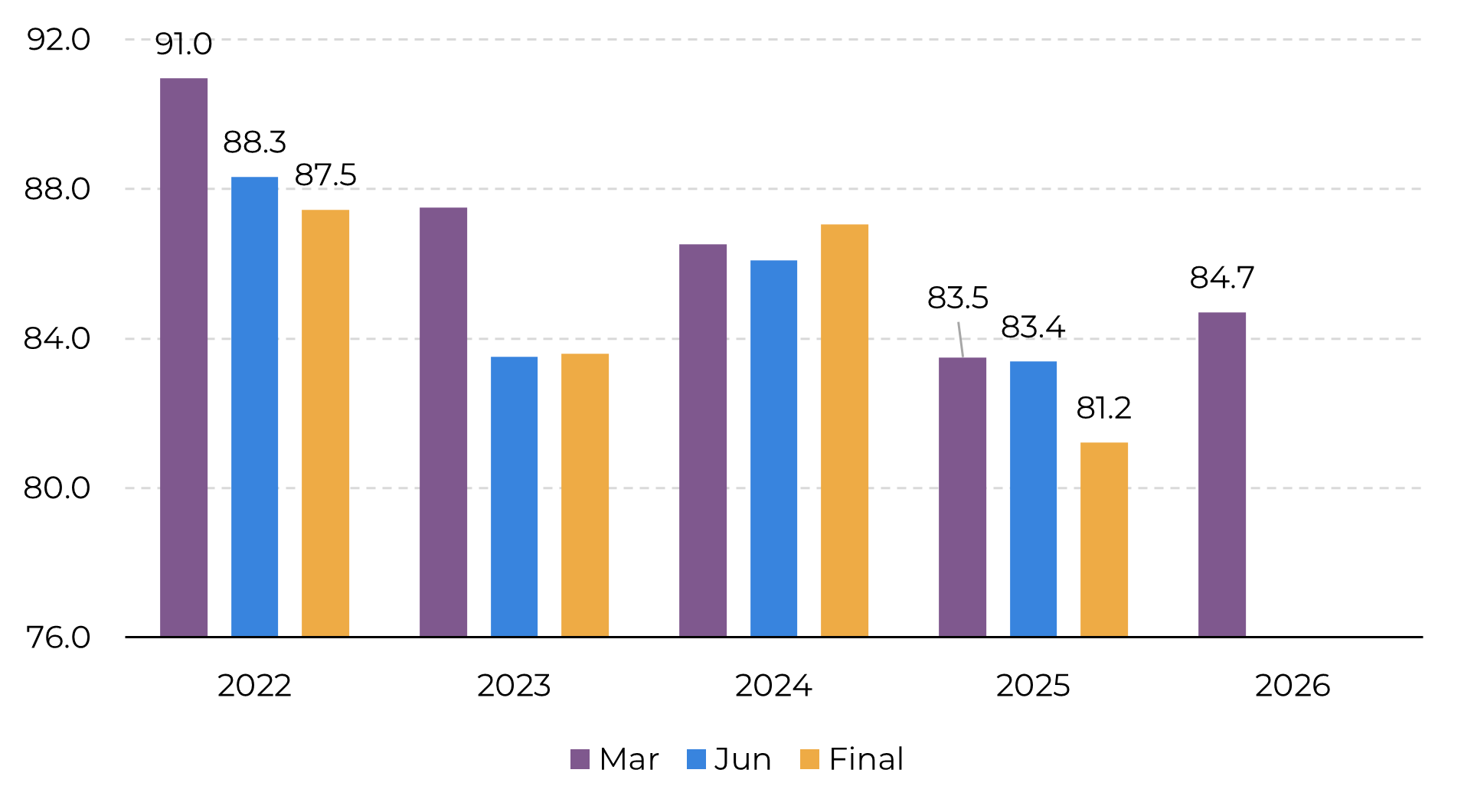

Segundo o USDA, a área a ser plantada com soja em 2026/27 é estimada em 84,7 milhões de acres, com avanço de 3,5 milhões de acres em relação à temporada anterior (81,2 milhões de acres), ou +4,3%. O número ficou 1,0% abaixo da estimativa do mercado (ou 0,8 milhão de acres), que esperava por uma área de soja de 85,5 milhões de acres.

Soja | Área Plantada EUA (em milhões de acres)

Fonte: USDA, Hedgepoint

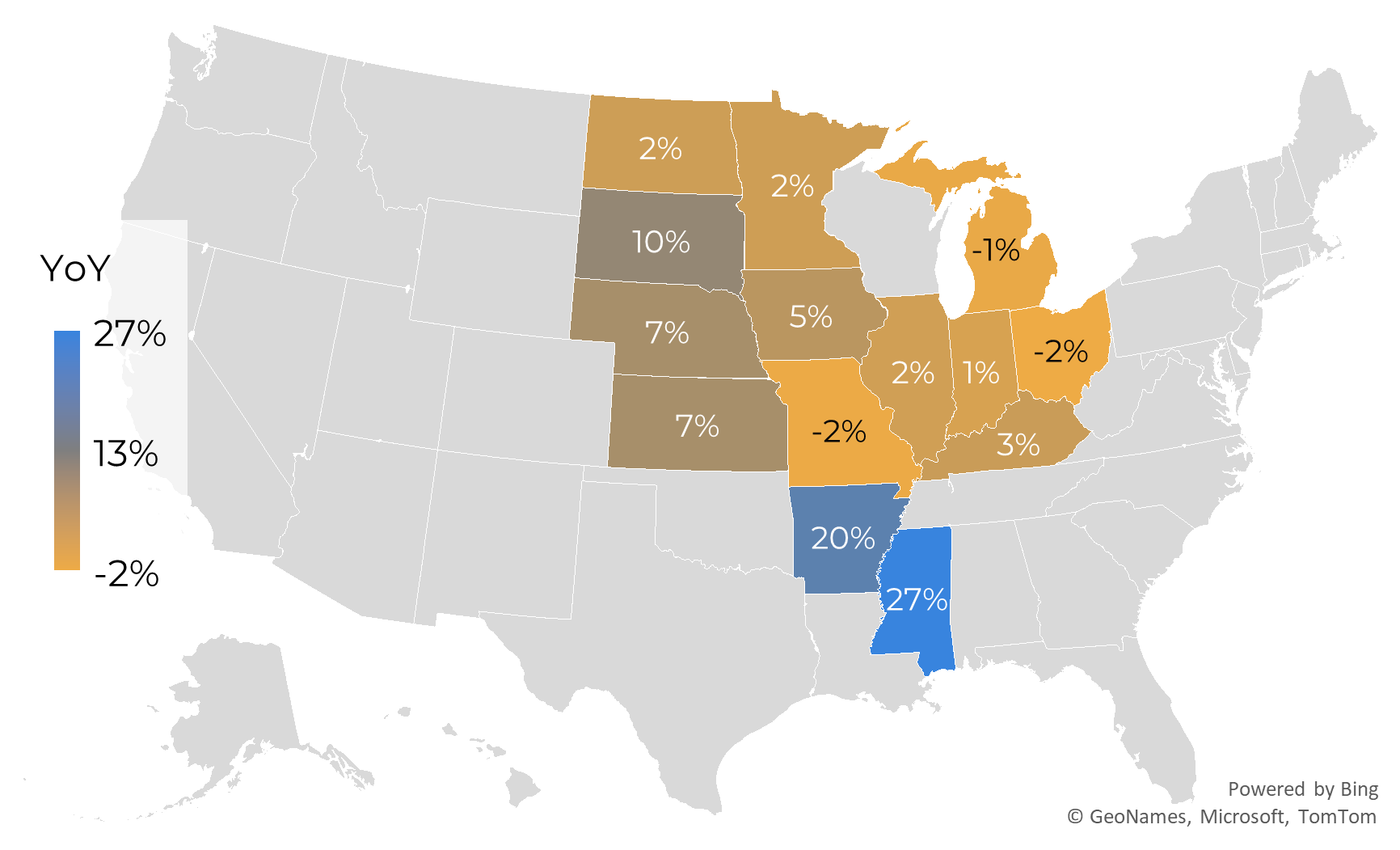

Soja | Área Plantada EUA | Estados | 2026/27 vs. 2025/26 (var. %)

Fonte: USDA, Hedgepoint

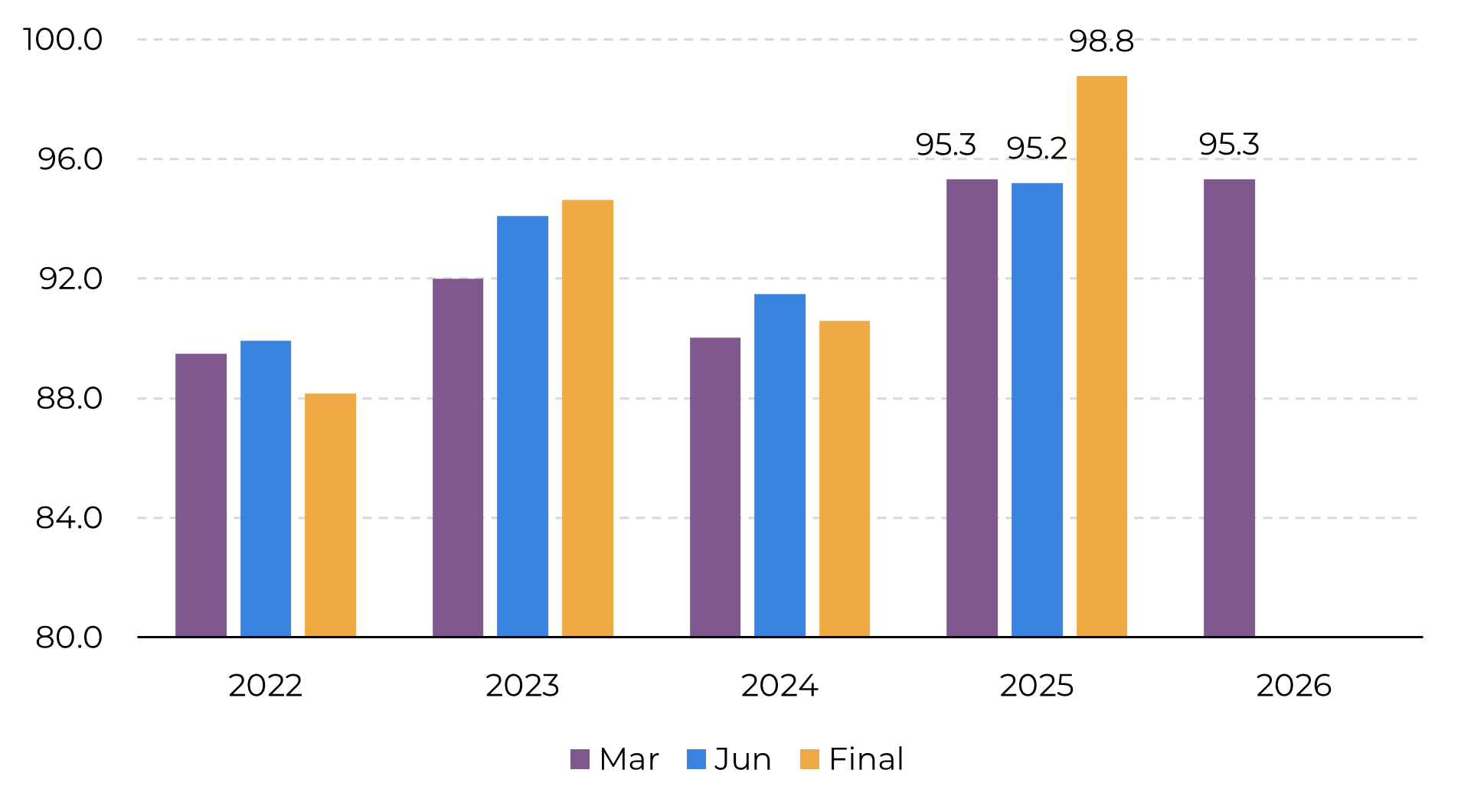

Já em relação ao milho, o USDA estima que os produtores norte-americanos irão semear uma área de 95,3 milhões de acres em 2026/27, com queda de 3,5 milhões de acres em relação à temporada passada (98,8 milhões de acres), ou -3,5%. Ao contrário da soja, o número ficou 1,0% acima da expectativa do mercado (ou 0,9 milhão de acres), que apontava para uma área de milho de 94,4 milhões de acres.

Milho | Área Plantada EUA (em milhões de acres)

Fonte: USDA, Hedgepoint

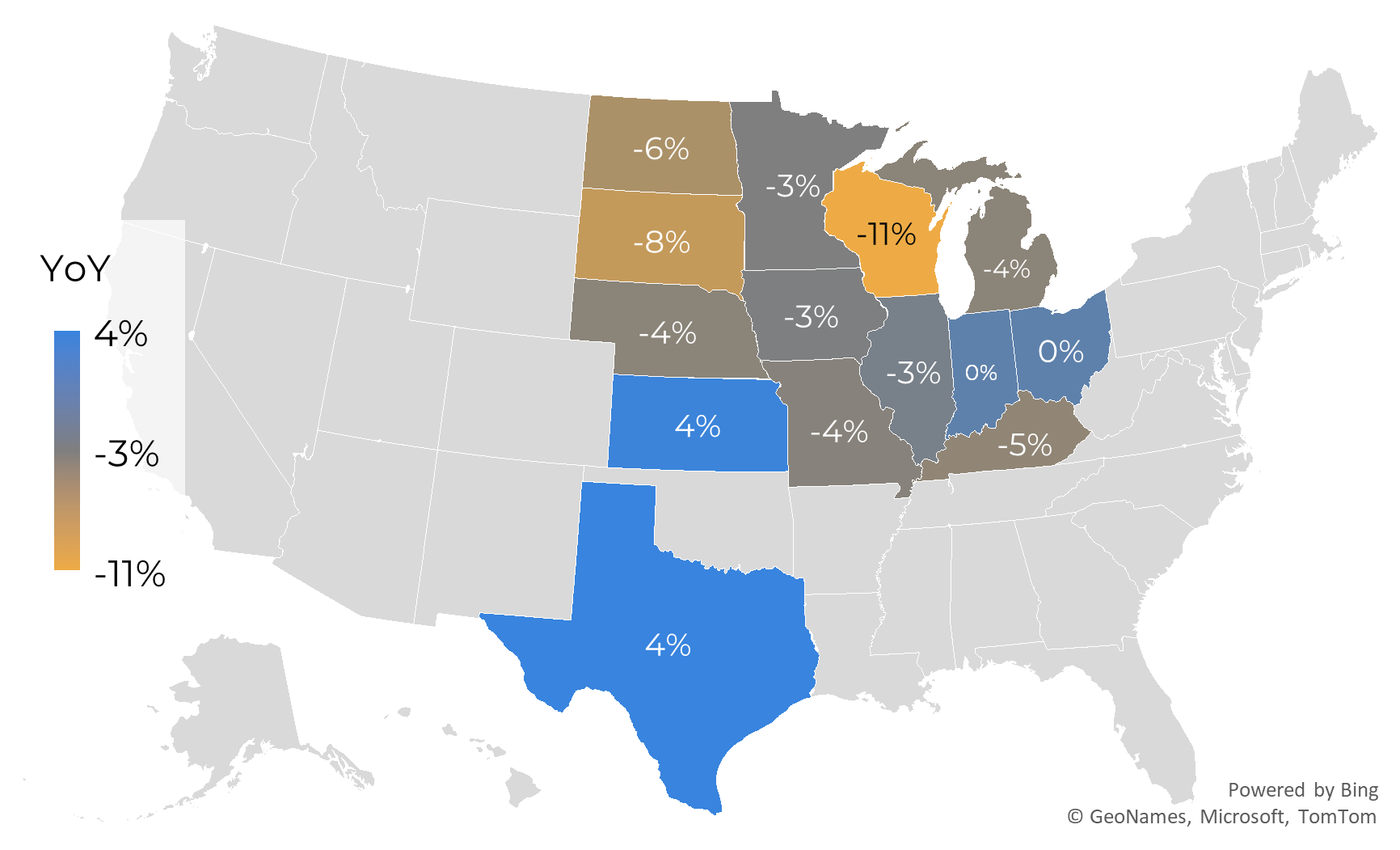

Milho | Área Plantada EUA | Estados | 2026/27 vs. 2025/26 (var. %)

Fonte: USDA, Hedgepoint

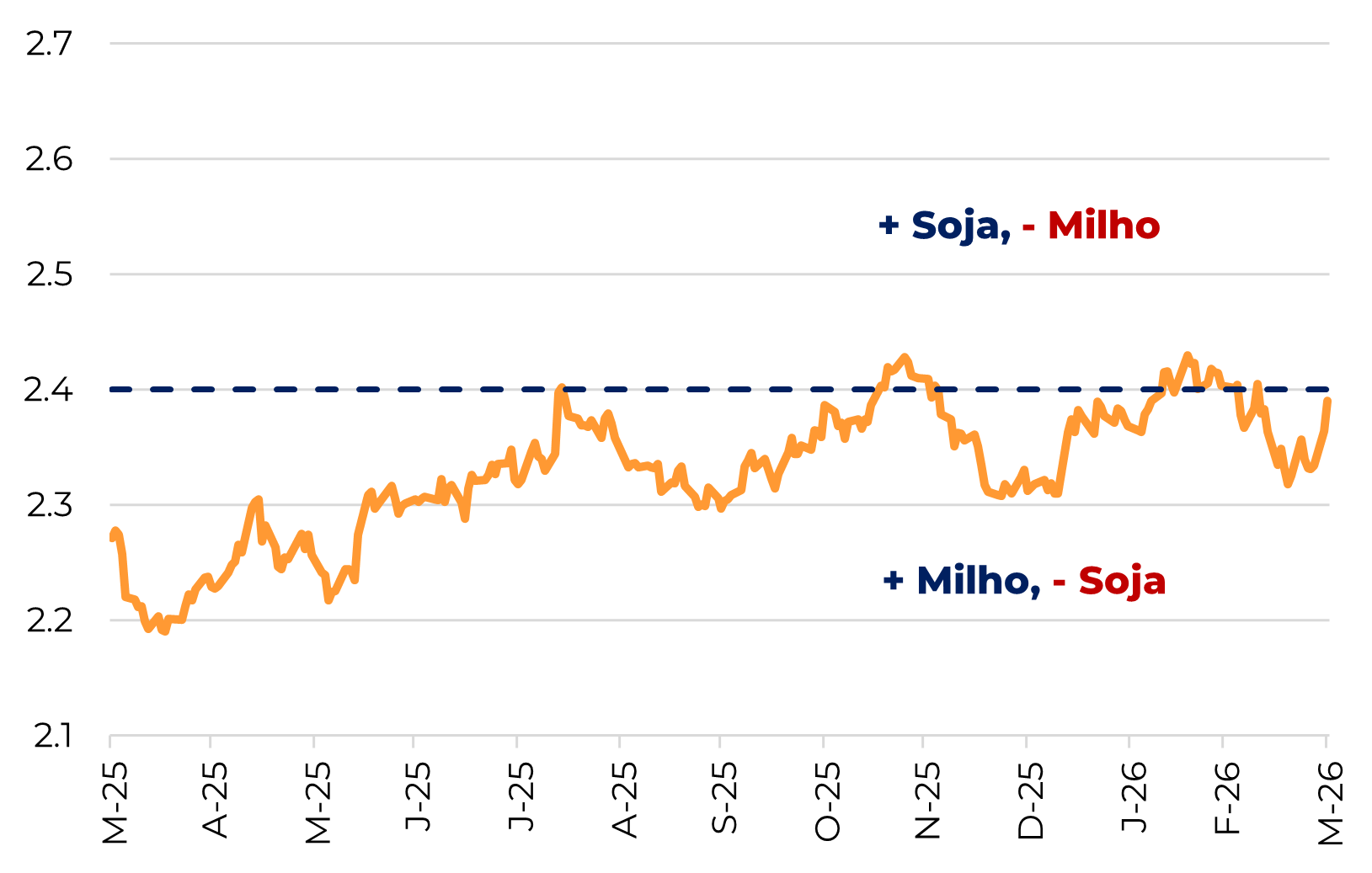

As expectativas do mercado, de aumento na área de soja e redução na área de milho, estão amparadas por uma melhora na relação entre os preços de soja e milho em favor da soja, movimento que ocorreu nos últimos meses. Entretanto, a grande volatilidade desencadeada pelo conflito entre EUA e Irã, desde o final de fevereiro, trouxe incertezas relacionadas aos custos de produção e aos preços das duas commodities, impactando a relação entre elas. Neste momento, a relação entre soja e milho voltou a ficar mais favorável ao milho, embora a alta nos preços internacionais de fertilizantes traga novas incertezas, vista a maior necessidade de uso de fertilizantes nitrogenados na cultura do cereal.

Soja vs. Milho | Relação Futuros CBOT

Fonte: LSEG, Hedgepoint

Diante desses fatores, destacamos haver uma grande probabilidade de termos diferenças relevantes entre as áreas estimadas no relatório de “Intenção de Plantio” (31 de março) e as áreas que serão indicadas no relatório de “Área Plantada”, que será divulgado no dia 30 de junho.

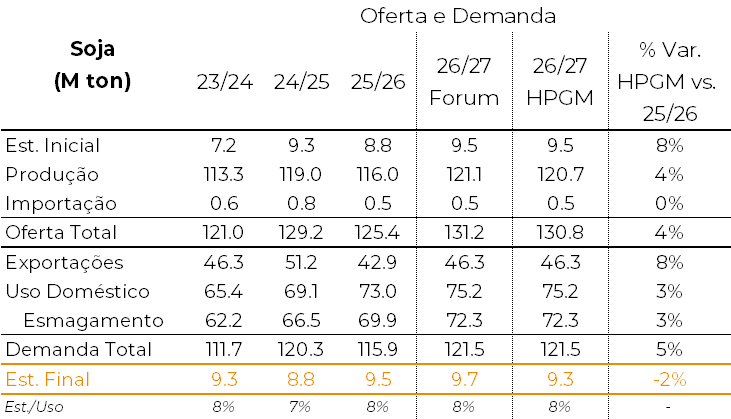

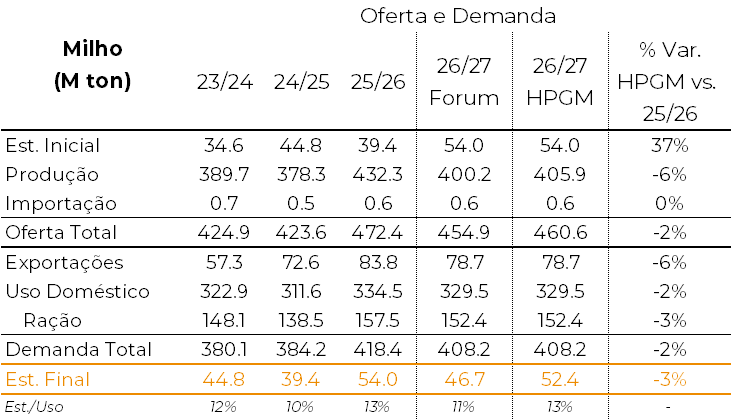

De qualquer forma, com os dados disponíveis atualmente, conseguimos desenhar novos quadros de oferta e demanda para a nova safra norte-americana, buscando antecipar as primeiras estimativas oficiais que serão divulgadas no relatório do USDA de oferta e demanda de maio (dia 12 de maio). Para isso, utilizamos os números provisórios indicados no Outlook Forum do USDA, projetando agora as produções sobre as áreas estimadas no relatório de “Intenção de Plantio”. Nesse cálculo, foram utilizados, também, os fatores relacionados às diferenças entre as áreas plantadas e as áreas colhidas, além das produtividades médias, indicados pelo USDA no Outlook Forum.

No caso da soja, a produção potencial é estimada em 120,7 milhões de toneladas, com avanço de 4% em relação à temporada 2025/26. Caso confirmada, tal produção seria a segunda maior da história dos EUA.

Mantendo os demais números de oferta e demanda inalterados em relação às estimativas do Outlook Forum, a produção menor deve levar a estoques finais também inferiores, estimados em 9,3 milhões de toneladas, com recuo de 2% em relação à temporada anterior. Mesmo assim, a relação de estoque/uso deve permanecer em torno de 8%.

Este nível de estoque/uso da soja de 8%, em nossa análise de correlação histórica, indicaria preços de equilíbrio em Chicago em torno de 10,80 - 11,00 USD/bu.

Soja | EUA | Oferta e Demanda (em M ton)

Fonte: USDA, Hedgepoint

Soja | EUA | Relação Estoque/Uso vs. Preço

Fonte: USDA, LSEG, Hedgepoint

Já no caso do milho, a produção potencial é estimada em 405,9 milhões de toneladas, com recuo de 6% em relação à temporada anterior. Caso confirmada, tal produção também seria a segunda maior da história dos EUA, atrás apenas da produção de 2025/26.

Mantendo os demais números de oferta e demanda inalterados (Forum), o resultado deve levar a estoques finais de 52,4 milhões de toneladas, com recuo de 3% em relação à temporada 2025/26. Mesmo com um provável recuo derivado principalmente de uma produção menor, os estoques deverão continuar em níveis bastante elevados (razão estoque/uso de 13%).

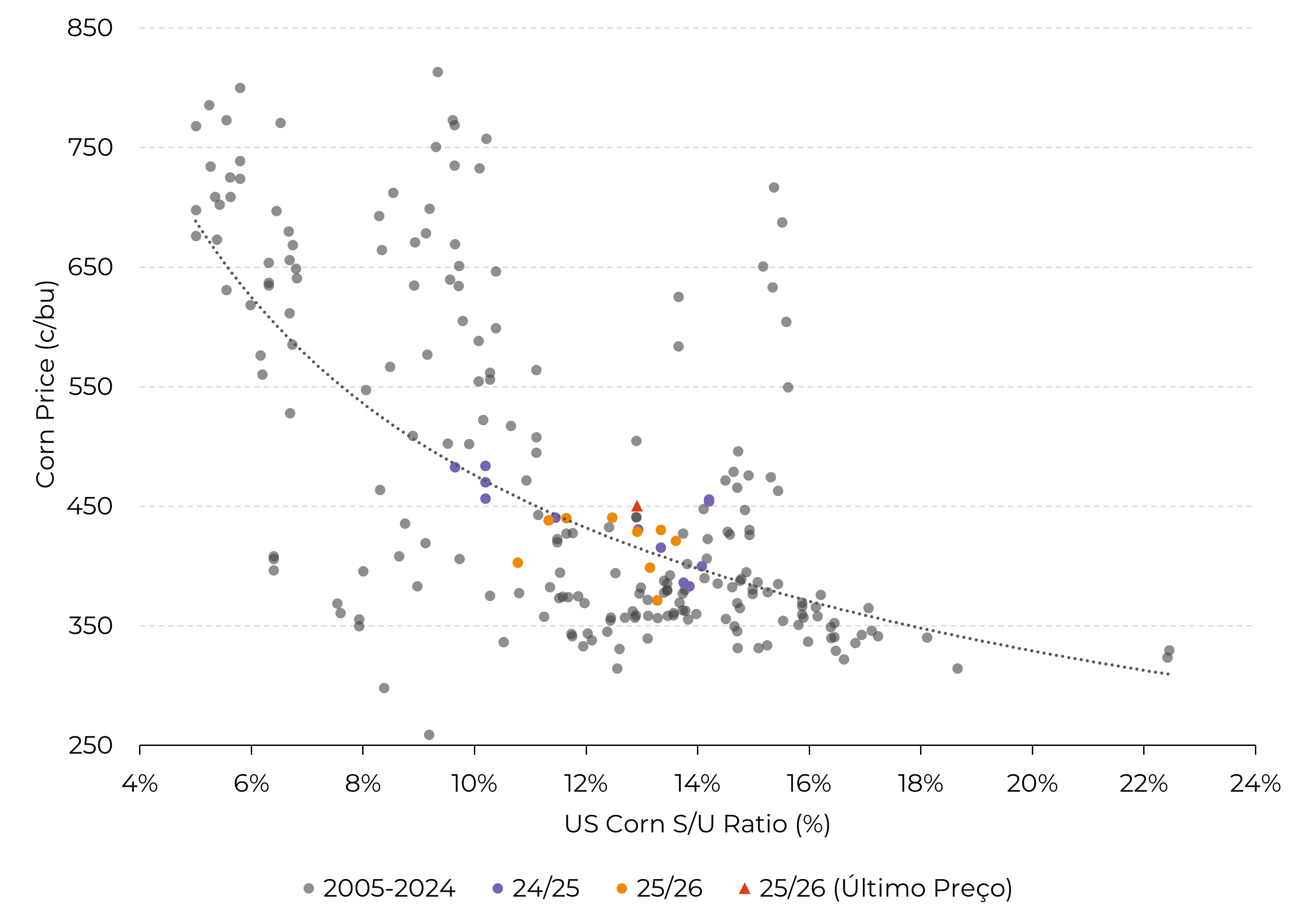

Este nível de estoque/uso do milho de 13%, em nossa análise de correlação histórica, indicaria preços de equilíbrio em Chicago em torno de 4,00 - 4,10 USD/bu.

Milho | EUA | Oferta e Demanda (em M ton)

Fonte: USDA, Hedgepoint

Milho | EUA | Relação Estoque/Uso vs. Preço

Fonte: USDA, LSEG, Hedgepoint

Com o plantio dessa nova safra norte-americana começando, as atenções agora se voltam para as condições climáticas que determinarão o ritmo do avanço dos trabalhos em campo e o desenvolvimento das lavouras ao longo dos próximos 150 dias.

Neste momento, os mapas climáticos apontam para chuvas normais ou um acima da média para o mês de abril sobre todo o cinturão produtor, o que deve favorecer o avanço dos trabalhos de plantio e germinação adequada das primeiras lavouras semeadas, embora eventuais excessos de umidade mereçam atenção.

Previsão de Anomalia de Precipitação EUA (%) - Abril

Fonte: NOAA

Quando olhamos para a cobertura de neve e comparamos com o mesmo período do ano passado, notamos haver maior cobertura nos estados da Dakota do Norte e de Minnesota, o que pode impedir um melhor avanço inicial das máquinas. Entretanto, não vemos grandes problemas potenciais, por ora.

EUA | Cobertura de Neve | 7 de abril de 2025 EUA | Cobertura de Neve | 7 de abril de 2026

Fonte: NOAA Fonte: NOAA

Olhando um pouco mais adiante, o mapa de previsão de anomalia de precipitação aponta para chuvas “normais” no período entre abril e junho sobre a maior parte do cinturão produtor norte-americano, também indicando um bom ambiente para o desenvolvimento das lavouras. Entretanto, alguns estados da metade oeste do cinturão produtor podem ter chuvas abaixo da média no período, o que precisa ser monitorado.

Previsão de Anomalia de Precipitação EUA (%) – Abril, Maio e Junho

Fonte: NOAA

Quando olhamos para o chamado “Monitor de Seca”, notamos que alguns estados do Sul e do Oeste do cinturão produtor estão registrando baixa umidade nos solos neste momento, o que também é um fator que merece atenção. Para esses estados, é fundamental que as chuvas retornem com maiores volumes e maior regularidade nas próximas semanas para que haja a recuperação da umidade e de condições mais favoráveis ao desenvolvimento das lavouras.

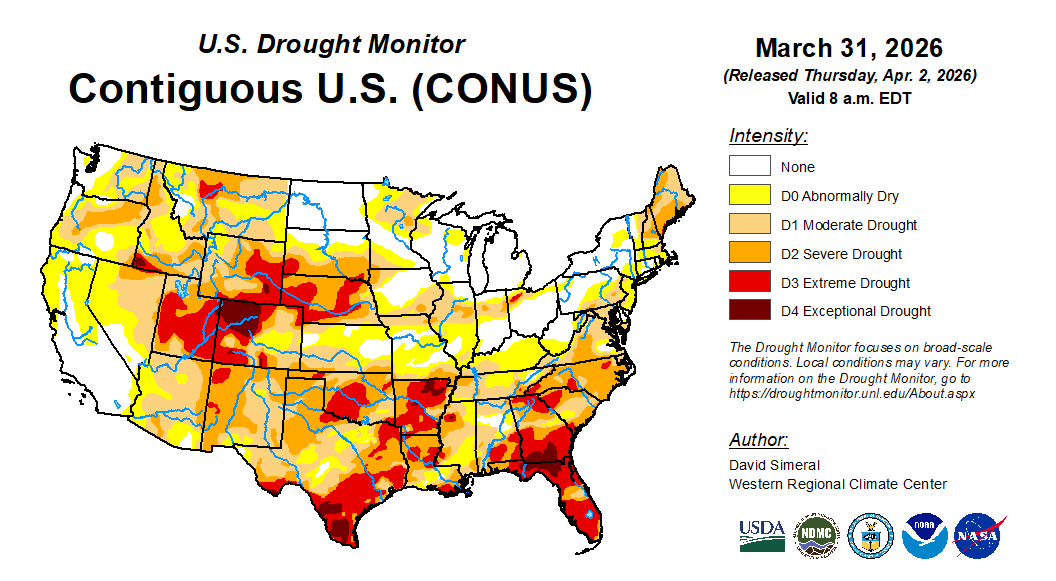

Monitor de Seca EUA | 31 de março

Fonte: NOAA, USDA

Assim, o período especulativo sobre o mercado climático norte-americano está oficialmente aberto! Apertem os cintos!

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thaís Italiani

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil