Cenários para os mercados de óleos vegetais em 2025/26

Produção e consumo de óleos vegetais tende a crescer na nova temporada

A temporada 2025/26 deve ser marcada por uma expansão na produção e no consumo de óleos vegetais em nível mundial. A tendência de safras maiores em grandes países produtores deve trazer um ambiente de expansão da oferta, possibilitando um aumento do uso e das importações de grandes países consumidores. Uma maior demanda para a fabricação de biocombustíveis deve ser um vetor importante para o consumo na nova temporada, com aumentos de misturas obrigatórias esperados em alguns países. A seguir, destacamos os cenários para os quatro principais óleos vegetais produzidos e consumidos mundialmente.

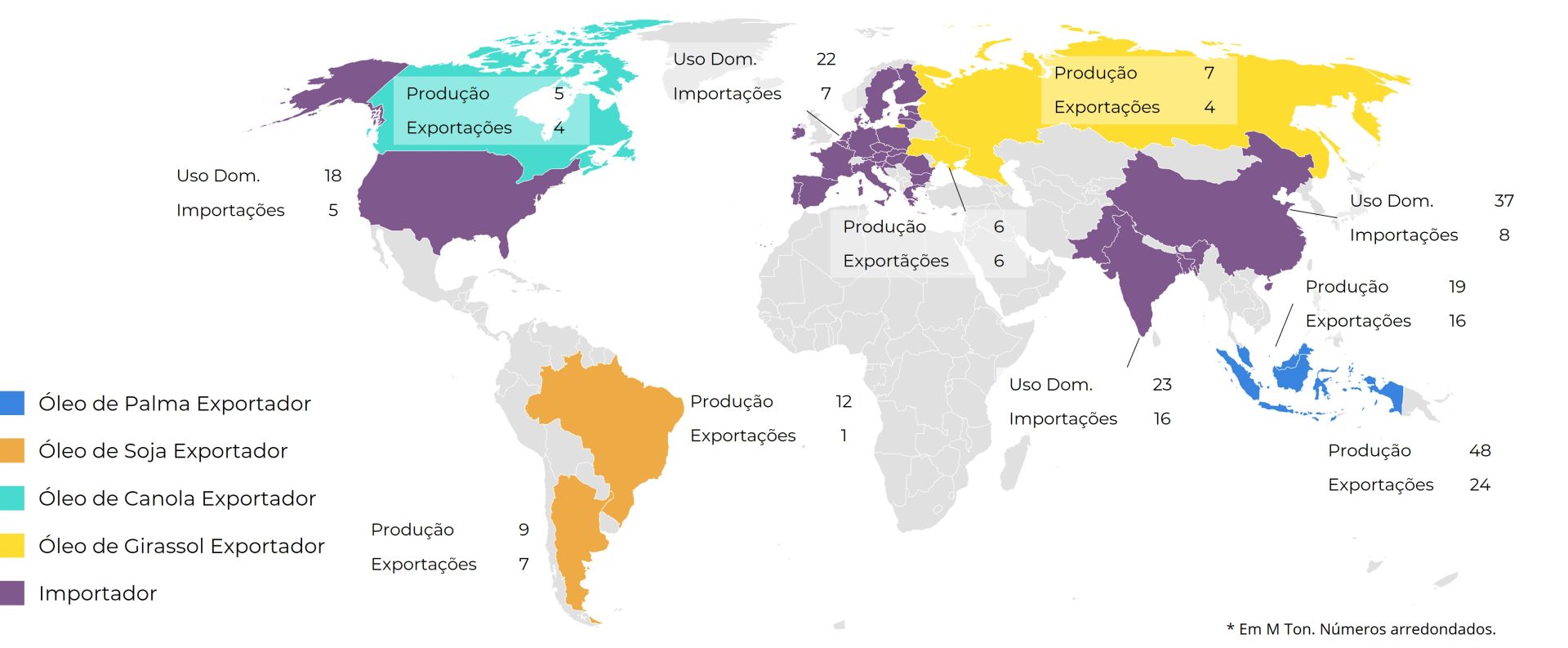

Mapa Mundial - Óleos Vegetais (M ton)

Fonte: USDA, Hedgepoint

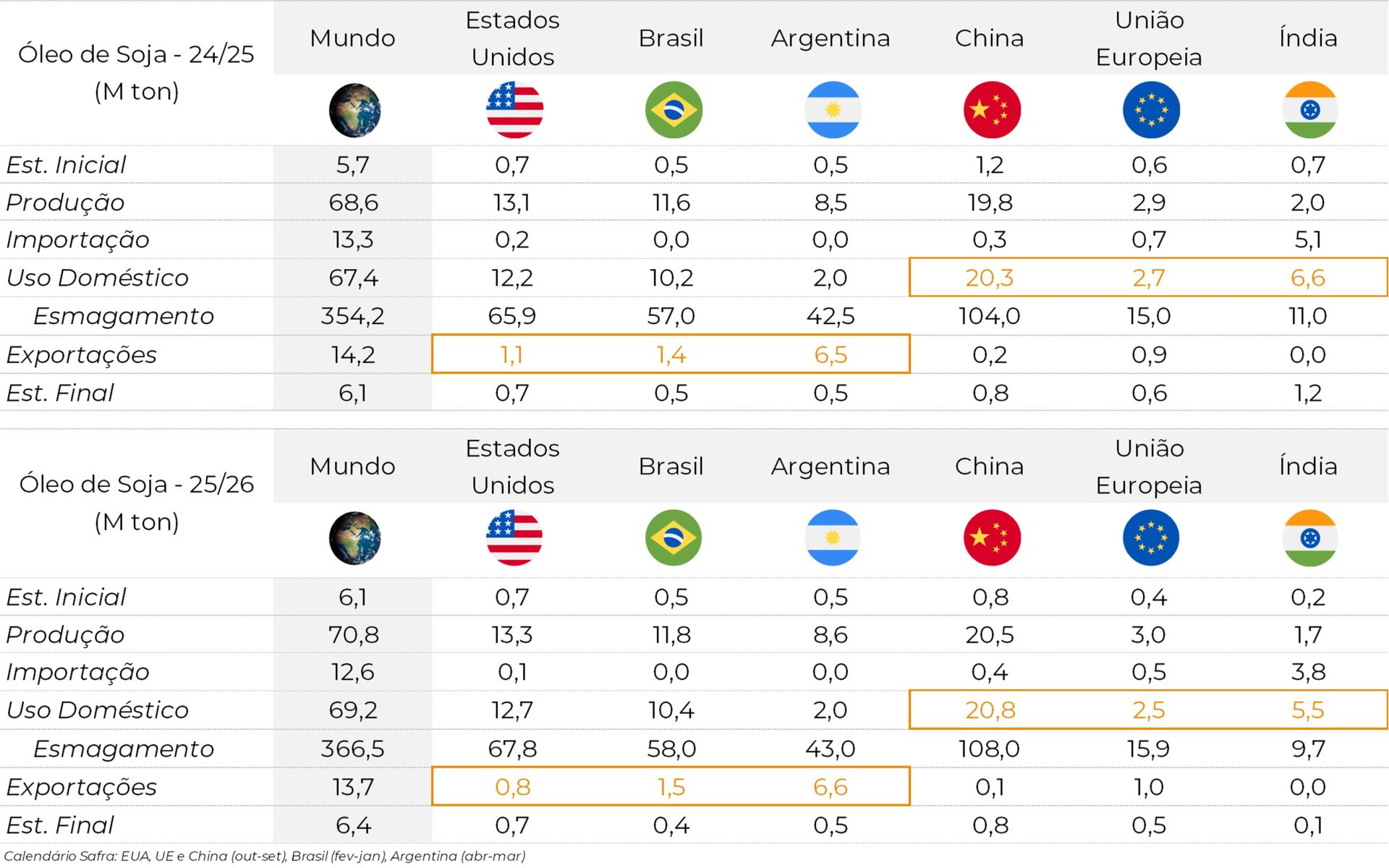

Óleo de Soja

No óleo de soja, a temporada 2025/26 deve trazer um ambiente de maior oferta no mercado global, derivada de maiores produções esperadas em grandes países produtores e exportadores, como Argentina, Brasil e Estados Unidos. No lado da demanda, destaca-se a tendência de um maior consumo na China e na Índia, além do aumento do uso doméstico nos grandes produtores citados acima. No caso chinês, destaca-se também o aumento da oferta derivado de um provável maior esmagamento de soja, que irá demandar uma maior importação de soja em grão (112 M ton).

Mesmo com o aumento da oferta, a tendência é de estoques finais mundiais apenas um pouco maiores em relação à temporada 2024/25, visto que o consumo mundial tende a continuar crescendo de forma importante, principalmente pelo maior uso de óleo de soja para a fabricação de biodiesel em alguns países. Dessa forma, caso as safras dos grandes países produtores sofram perdas, é possível vermos ajustes negativos na oferta, que podem levar até mesmo a estoques finais menores.

Nessa linha, é importante destacar que os números atuais derivam de projeções de produções “cheias” nos principais países produtores de soja, e que tais produções ainda precisam ser confirmadas. Por enquanto, temos apenas uma visão mais próxima de como será a nova safra norte-americana, que está em fase final de plantio. Mesmo assim, tudo dependerá do clima nos próximos meses para a definição da nova safra, e é possível vermos ajustes importantes na projeção, caso o clima não seja favorável.

Por fim, no lado da demanda, destacamos a tendência de um menor consumo e consequente menor apetite por importação por parte da Índia, que deve voltar a dar prioridade para o uso de óleo de palma com uma possível maior produção de “seus vizinhos” Indonésia e Malásia.

Óleo de Soja - Oferta e Demanda Mundial - Principais países (M Ton)

Fonte: USDA, Hedgepoint

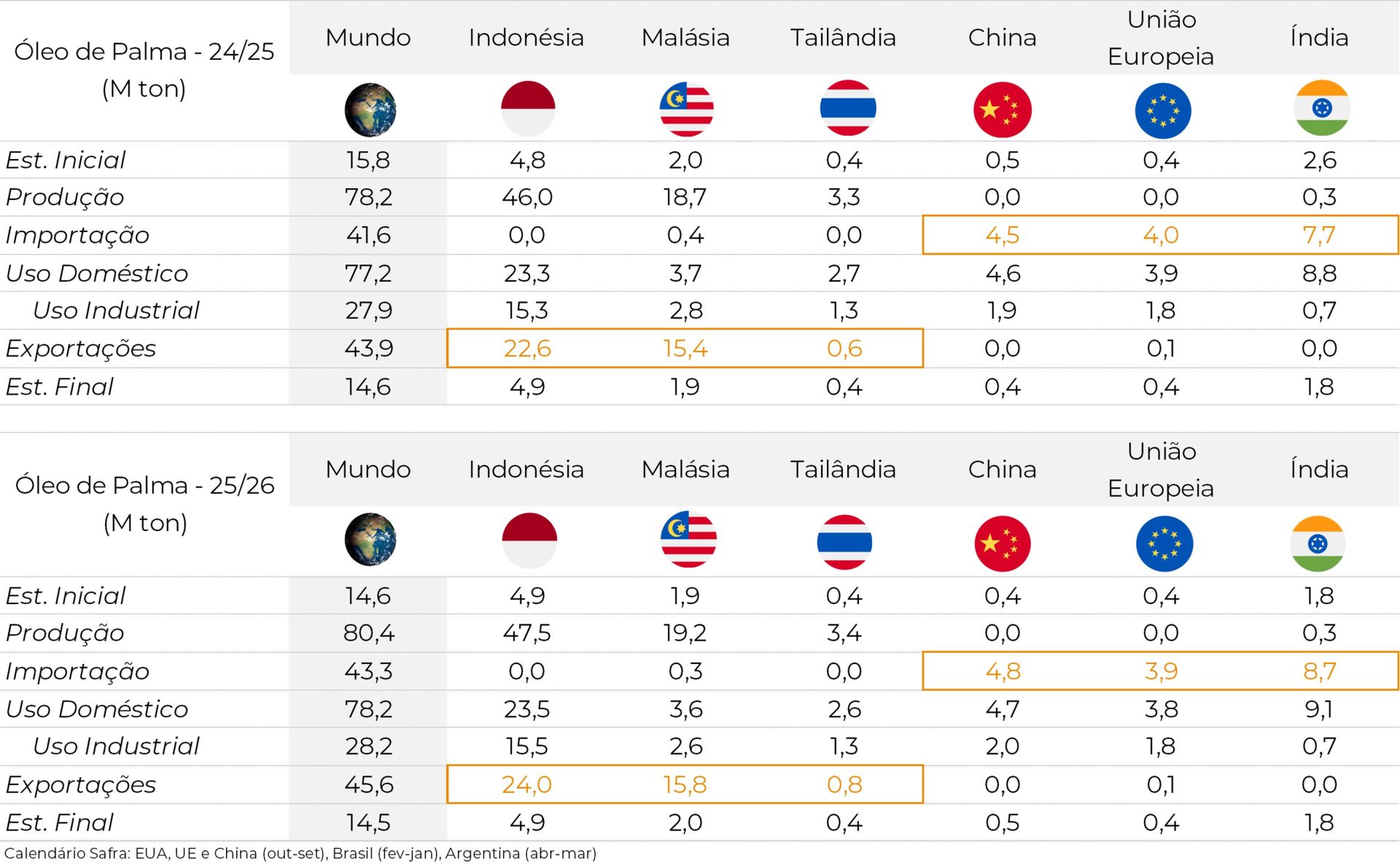

Óleo de Palma

Em relação ao óleo de palma, a tendência também é de um aumento da oferta na temporada 2025/26, amparado pelo provável aumento nas produções dos dois principais países produtores e exportadores, Indonésia e Malásia. Nesse sentido, caso as maiores produções se confirmem, devemos ver um novo aumento nas exportações de óleo de palma desses países.

A produção da Indonésia, maior país produtor e exportador de óleo de palma, deve subir de 46 M ton em 2024/25 para 47,5 M ton na temporada 2025/26. Tal crescimento deve permitir um aumento nas exportações, passando de 22,6 M ton (2024/25) para 24 M ton (2025/26).

Em relação à Malásia, segundo maior produtor e exportador, a tendência é de uma produção passando de 18,7 M ton para 19,2 M ton, o que deve permitir que as exportações avancem de 15,4 M ton para 15,8 M ton na nova temporada.

No lado da demanda, destacamos a tendência de um forte crescimento das importações da Índia, que devem subir de 7,7 M ton para 8,7 M ton em 2025/26. Tal tendência contrasta e tem ligação com uma possível menor importação de óleo de soja, conforme comentado anteriormente.

Da mesma forma que na soja, os números atuais derivam de produções cheias, e ainda podem sofrer alterações importantes. Diante disso, caso as produções de palma na Indonésia e na Malásia sejam inferiores às estimadas atualmente, podemos ver mudanças relevantes nos números de exportações e importações, além dos estoques finais.

Óleo de Palma - Oferta e Demanda Mundial - Principais países (M Ton)

Fonte: USDA, Hedgepoint

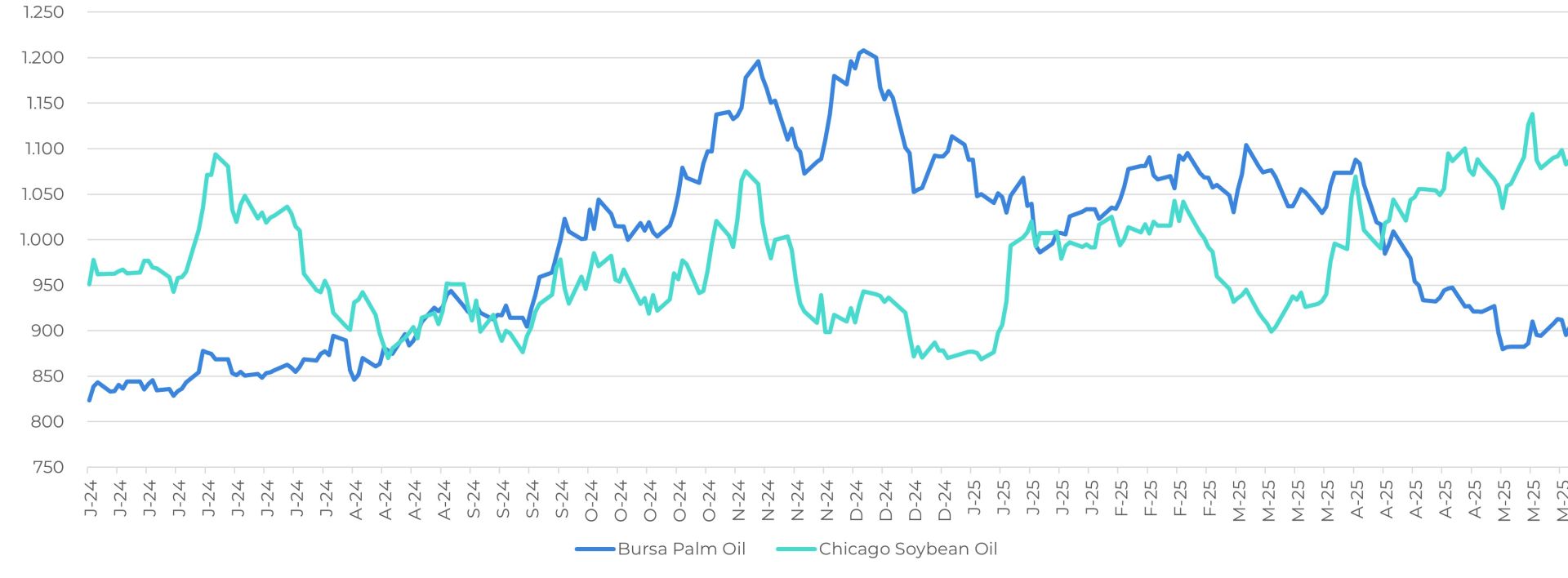

No que se refere à relação de preços entre óleo de soja e óleo de palma, o momento aponta para um cenário mais favorável para o aumento do consumo do derivado da palma nos próximos meses, que após vários meses registra preços em níveis inferiores ao par derivado da soja.

Da mesma forma que na soja, os números atuais derivam de produções cheias, e ainda podem sofrer alterações importantes. Diante disso, caso as produções de palma na Indonésia e na Malásia sejam inferiores às estimadas atualmente, podemos ver mudanças relevantes nos números de exportações e importações, além dos estoques finais.

Preços - Óleo de Soja vs Óleo de Palma (USD/ton)

Fonte: Refinitiv, Hedgepoint

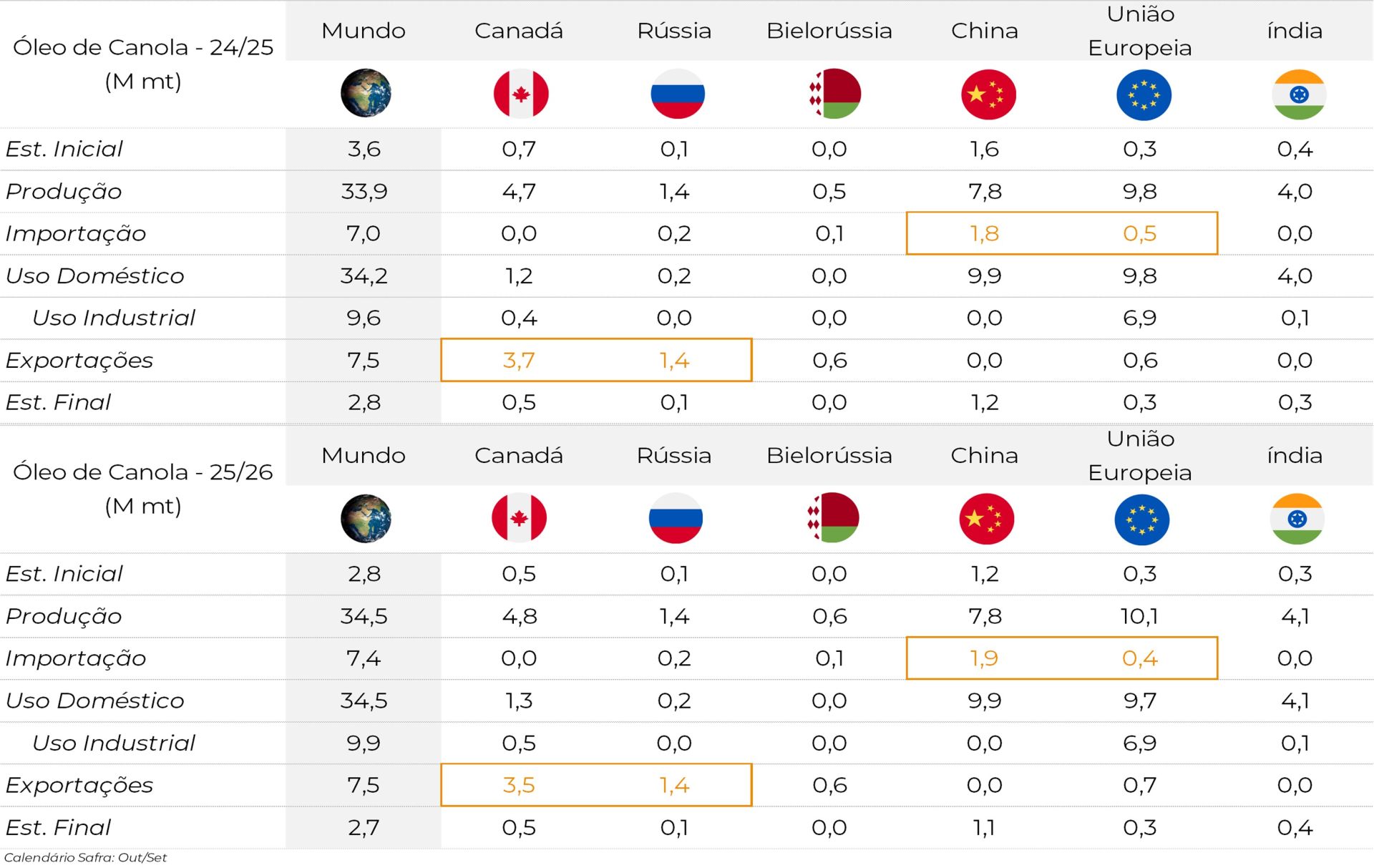

Óleo de Canola

No cenário para o óleo de canola, as projeções iniciais para a temporada 2025/26 apontam para um quadro bastante semelhante ao visto na temporada 2024/25, com poucas mudanças nos principais números.

No lado da oferta, destaca-se a tendência de safras iguais ou levemente superiores nos principais países produtores: China, Canadá e Rússia, além da União Europeia.

Em relação às exportações, o destaque é a tendência de uma pequena queda nas vendas do Canadá, maior país exportador de óleo de canola do mundo.

Já os estoques finais mundiais devem ficar levemente inferiores aos registrados na temporada 2024/25, sem grandes mudanças.

Óleo de Canola - Oferta e Demanda Mundial - Principais países (M Ton)

Fonte: USDA, Hedgepoint

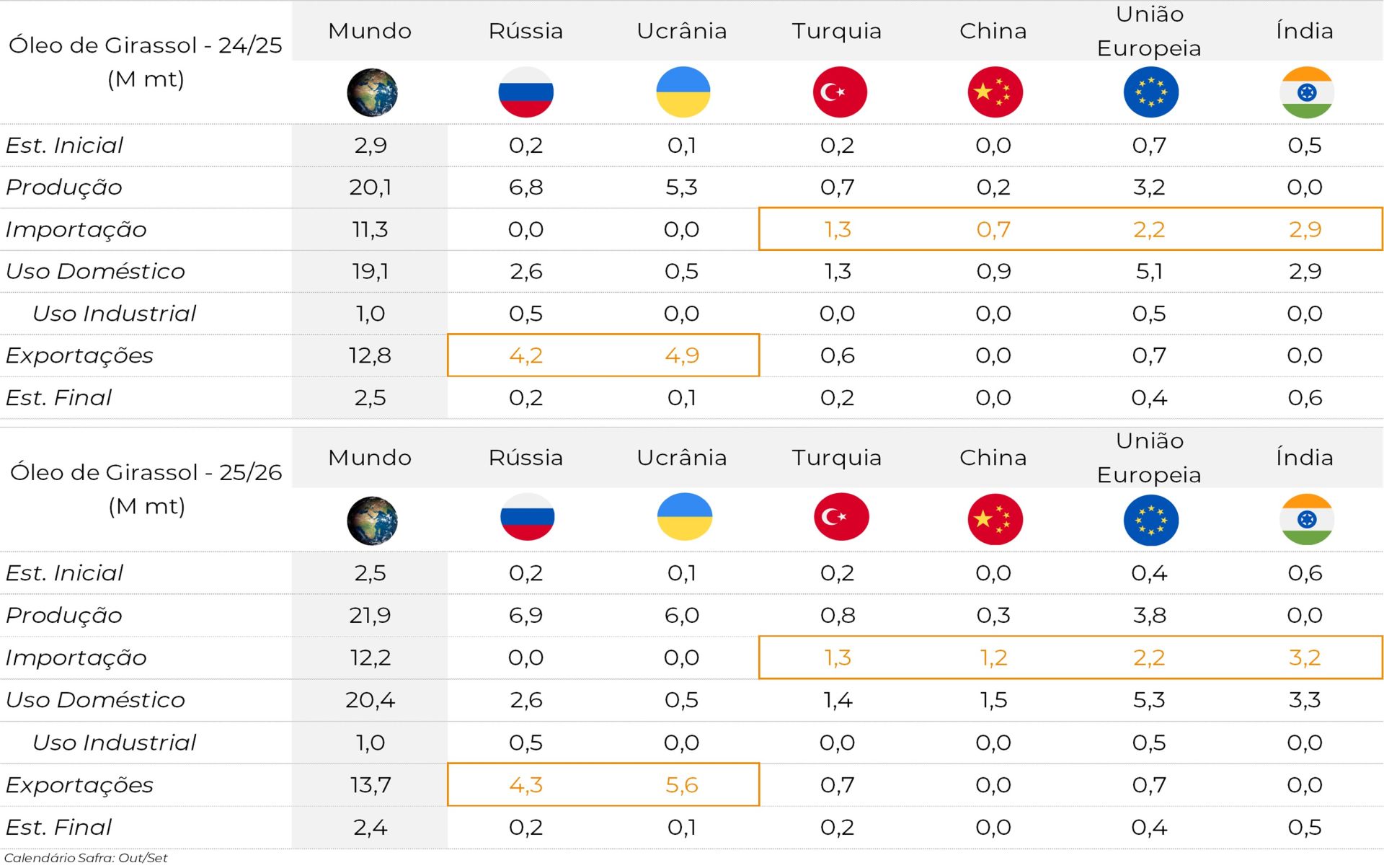

Óleo de Girassol

O cenário mundial para o óleo de girassol difere um pouco dos outros óleos vegetais por sofrer uma influência mais importante do conflito entre Rússia e Ucrânia, fato que merece um destaque especial. Isso ocorre porque esses dois países são os principais produtores mundiais desse óleo, além de naturalmente serem também os maiores exportadores. Dessa forma, o conflito afeta não apenas a produção, mas principalmente as exportações desses países, visto que a principal rota de escoamento das exportações é o Mar Negro (região considerada chave no conflito).

Diante disso, as projeções atuais para a temporada 2025/26 podem sofrer alterações ainda mais relevantes nos próximos meses, a depender dos rumos da guerra, além da questão climática.

As projeções atuais apontam para crescimentos nas produções da Rússia e da Ucrânia e consequente aumento nas exportações. O destaque fica com a produção ucraniana, que deve aumentar de 5,3 M Ton na temporada 2024/25 para 6,0 M Ton na temporada 2025/26. É importante destacar que parte desse crescimento deve ocorrer pelo aumento da área semeada com girassol e parte por uma esperada recuperação das perdas registradas em 2024/25 devido ao clima seco e quente que atingiu importantes regiões produtoras do país. Com essa produção, as exportações ucranianas deverão atingir 5,6 M Ton em 2025/26, contra 4,9 M Ton em 2024/25.

No lado da demanda, destaca-se a tendência de maiores importações por parte de grandes importadores/consumidores, como Índia e China.

Óleo de Girassol - Oferta e Demanda Mundial - Principais países (M Ton)

Fonte: USDA, Hedgepoint

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz Fernando Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Thais.Italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil