Relatório Semanal Energia - 2023 10 06

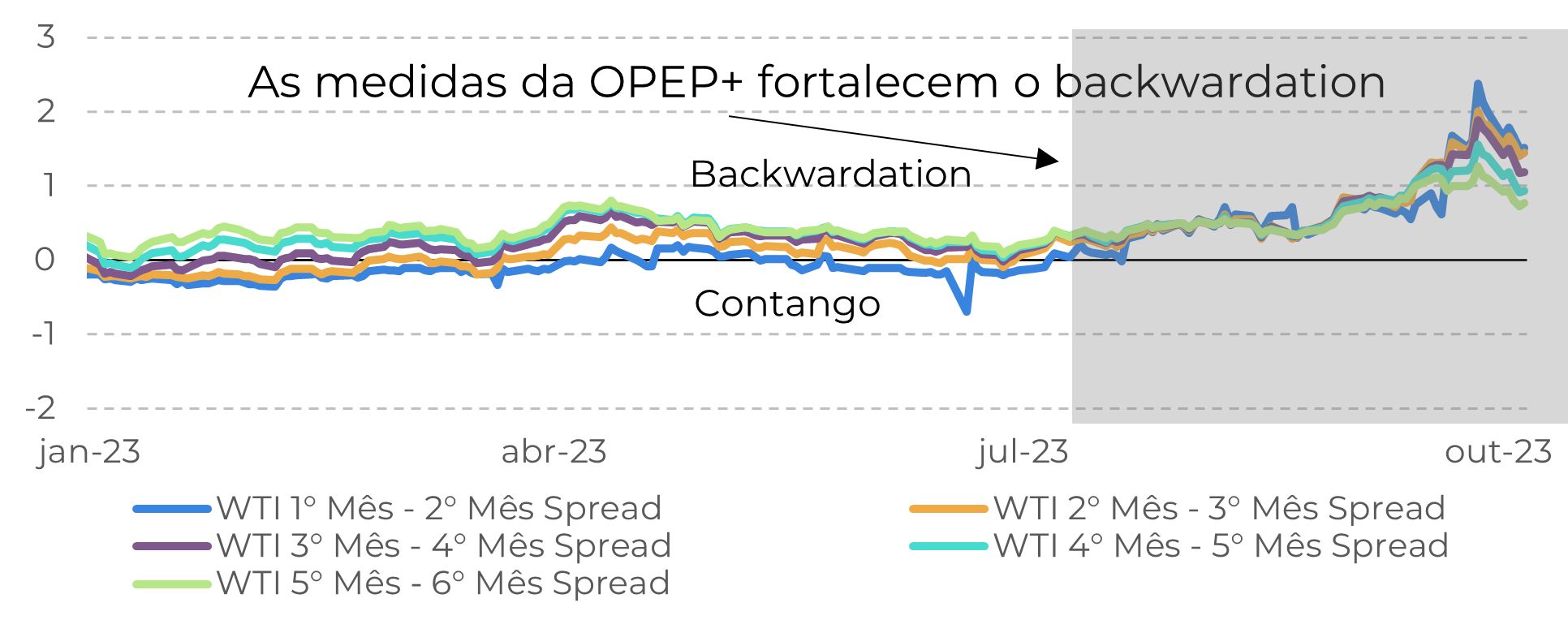

O complexo energético enfrentou perdas semana passada, mas os fundamentos permanecem sólidos

- Os estoques de petróleo estão no seu nível mais baixo desde dezembro de 2022, o que sugere que é cedo demais para ser baixista sobre o complexo energético.

- O mercado de diesel tem mais probabilidade de experimentar escassez do que menor demanda nos próximos meses, com base nos inventários historicamente baixos na Europa e nos Estados Unidos.

- Embora os juros altos sejam uma força capaz de prejudicar a demanda mundial por energia, seus efeitos não devem ser sentidos no último trimestre do ano dada a forte economia americana.

Introdução

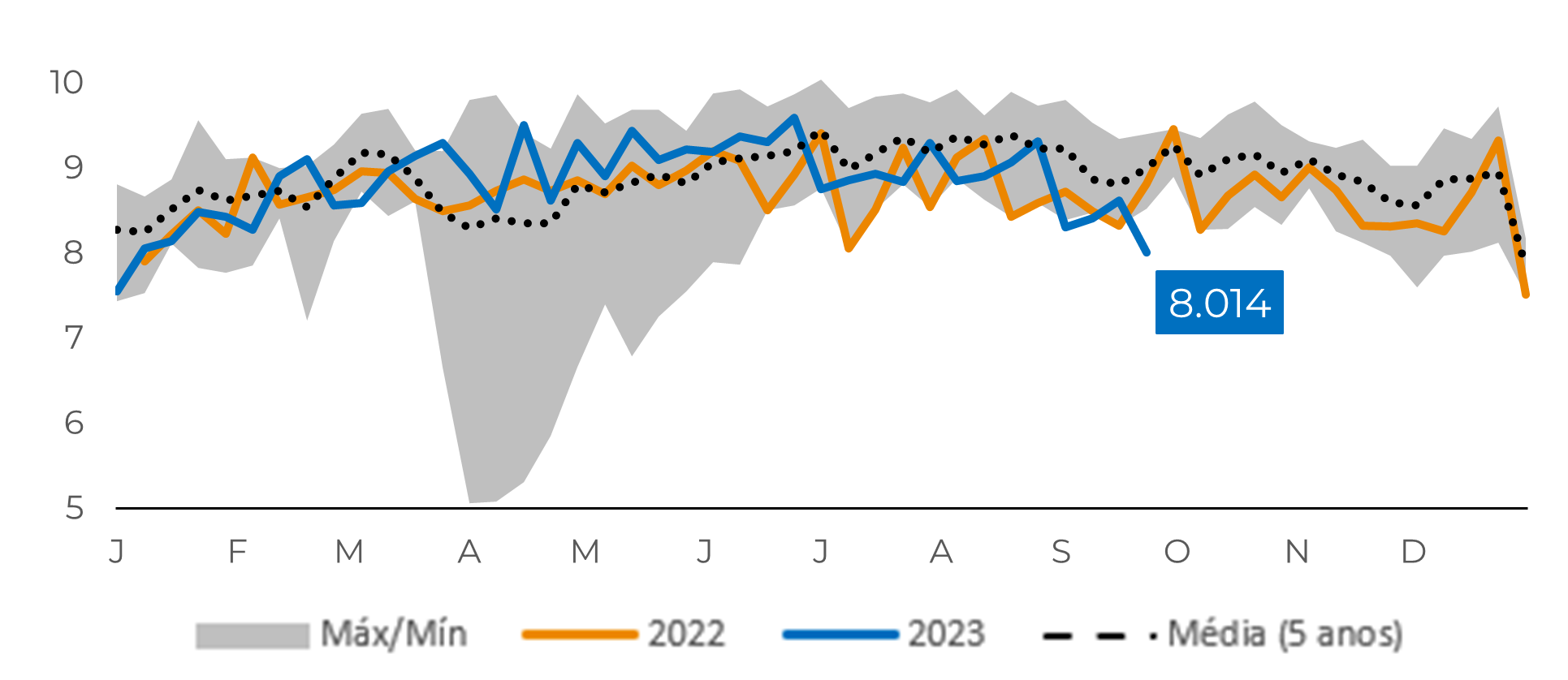

Apesar de indicar que os preços da gasolina podem cair nas próximas semanas, aliviando a inflação no país, também pode ser um sinal de fraqueza econômica, em que dados do governo dos EUA mostram que a média de quatro semanas da demanda por gasolina está no menor nível sazonal em 26 anos.

Fonte: EIA

Fonte: EIA

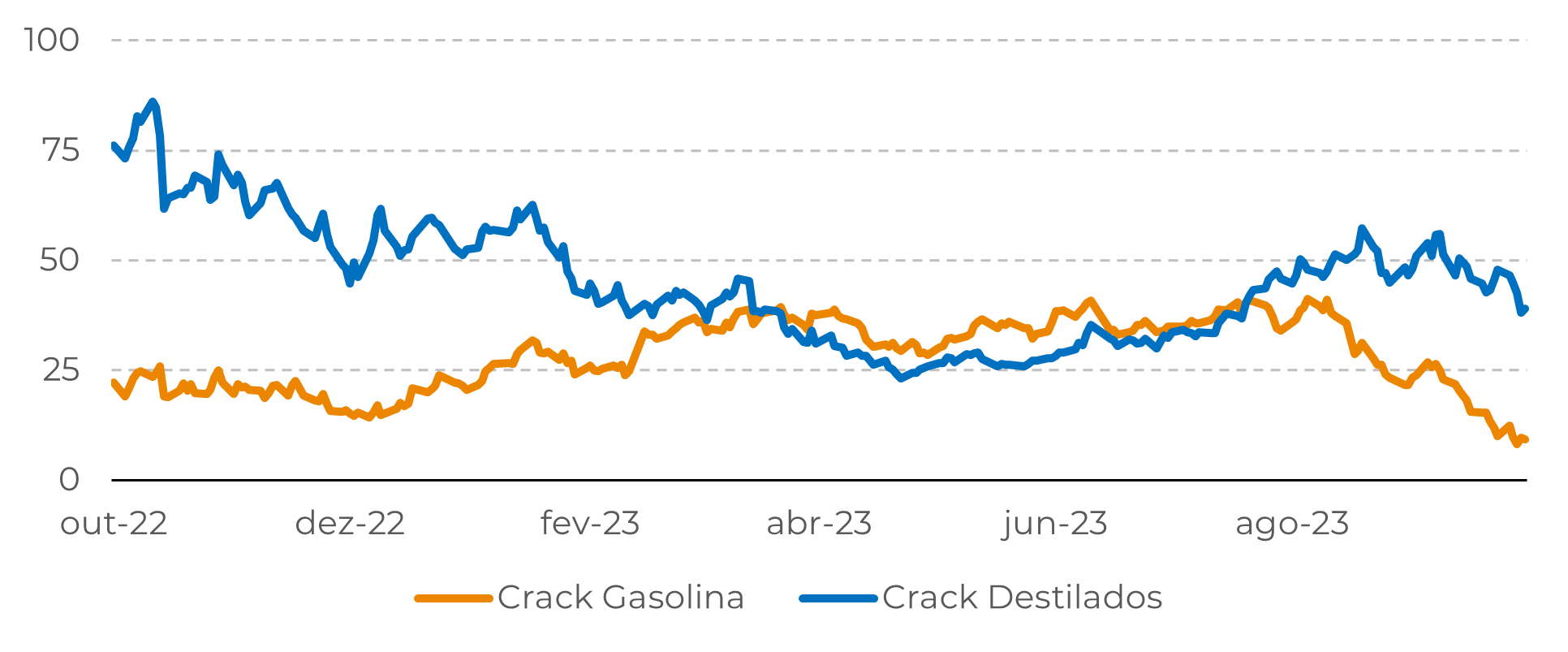

A escassez é mais provável do que a menor demanda no mercado de diesel

Figura #3: Margem de Lucro por Produto (USD bbl)

Fonte: EIA

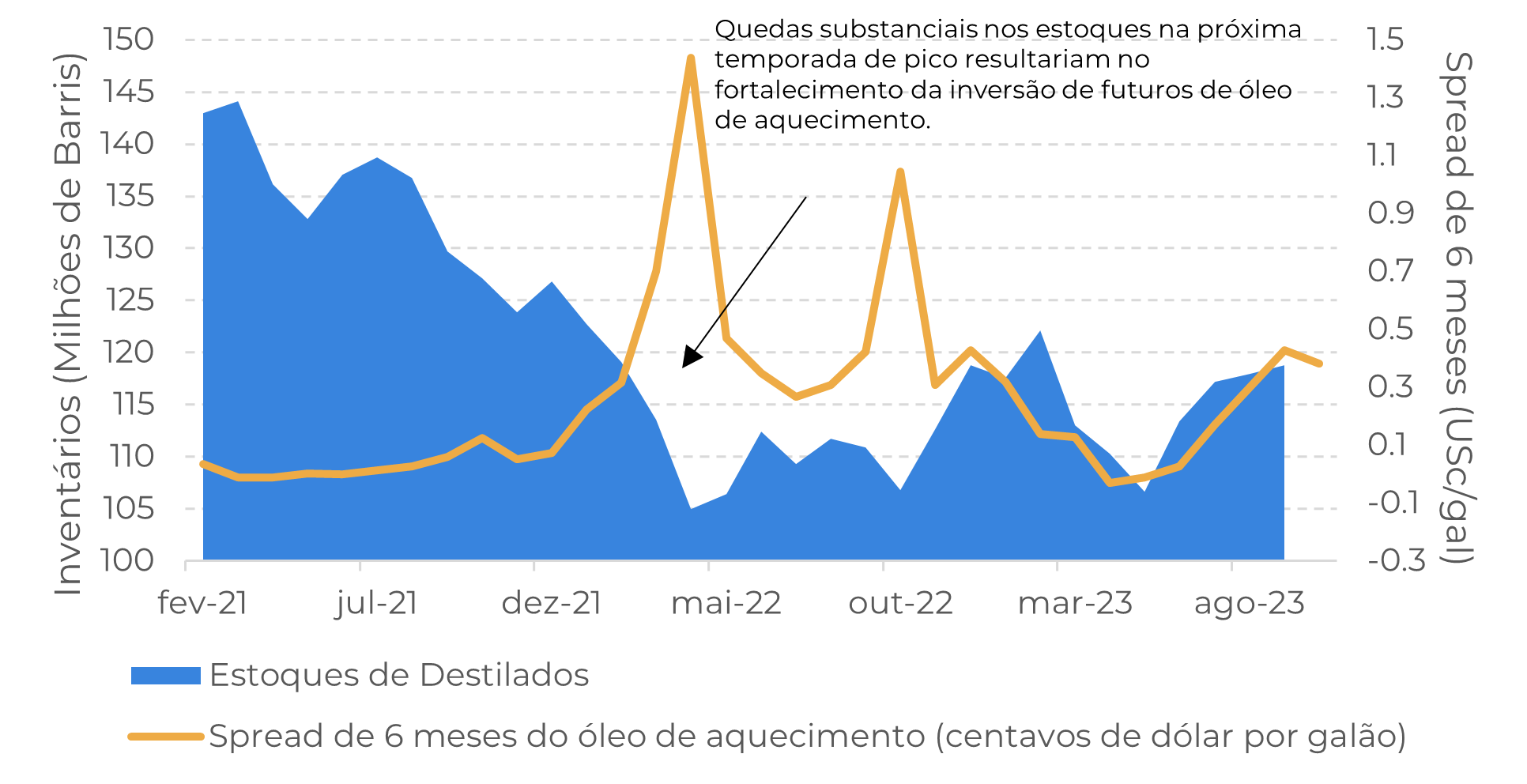

Figura 4: Inversão na cotação do óleo de aquecimento versus inventários de destilados médios nos EUA

Fonte: EIA

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Natalia Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil