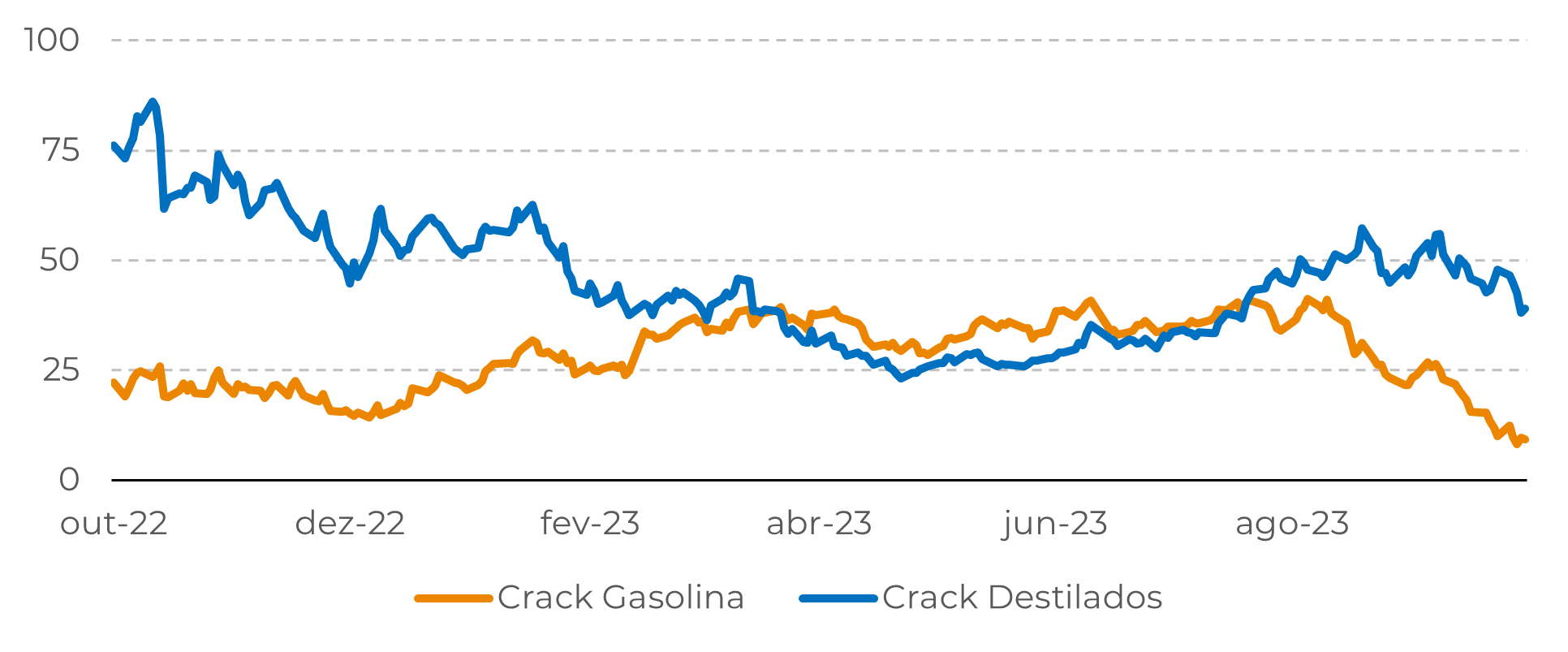

Os mercados reagirão mal nos últimos dias em todo o complexo energético por conta dos estoques de gasolina que subiram muito mais do que o esperado por conta da fraca demanda. No entanto, os estoques de petróleo estão no nível mais baixo desde dezembro de 2022, o que sugere que ainda é cedo para estar baixista sobre o complexo energético.

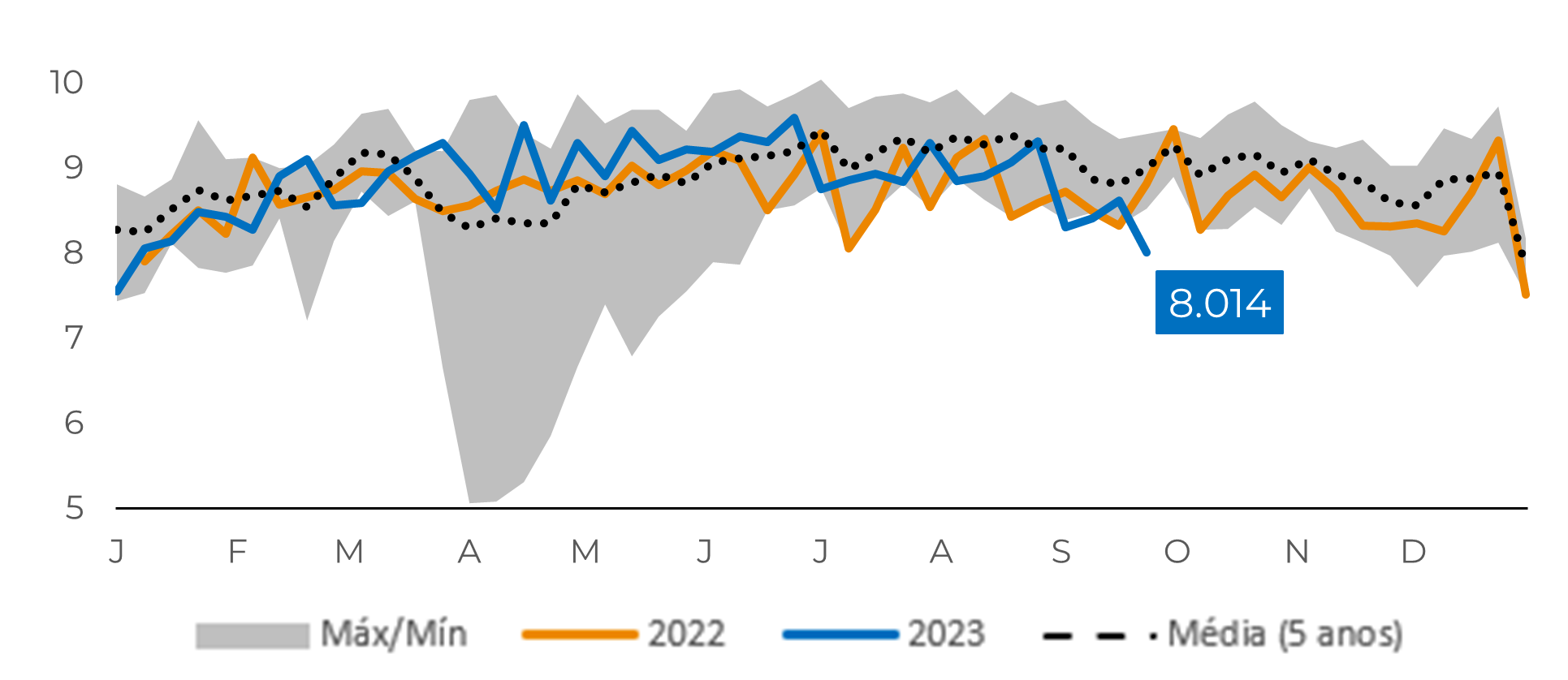

Mais escassez do que menos demanda é provável no mercado de diesel nos próximos meses, com base nos estoques da Europa e dos Estados Unidos que estão em níveis historicamente baixos para esta época do ano. Em seu último relatório, Energy Information Agency anunciou que os estoques americanos reduziram em 1.3 milhões de barris, aproximadamente 13% abaixo da média de 5 anos.

A expansão da atividade industrial nos Estados Unidos, que parece ter atingido seu ponto mais baixo, pode aumentar a demanda por diesel. Por enquanto, greves no setor automotivo estão afetando a atividade industrial, mas os sinais apontam para uma recuperação no médio prazo, com novos pedidos se estabilizando e a produção crescendo, ainda que a partir de uma base baixa.

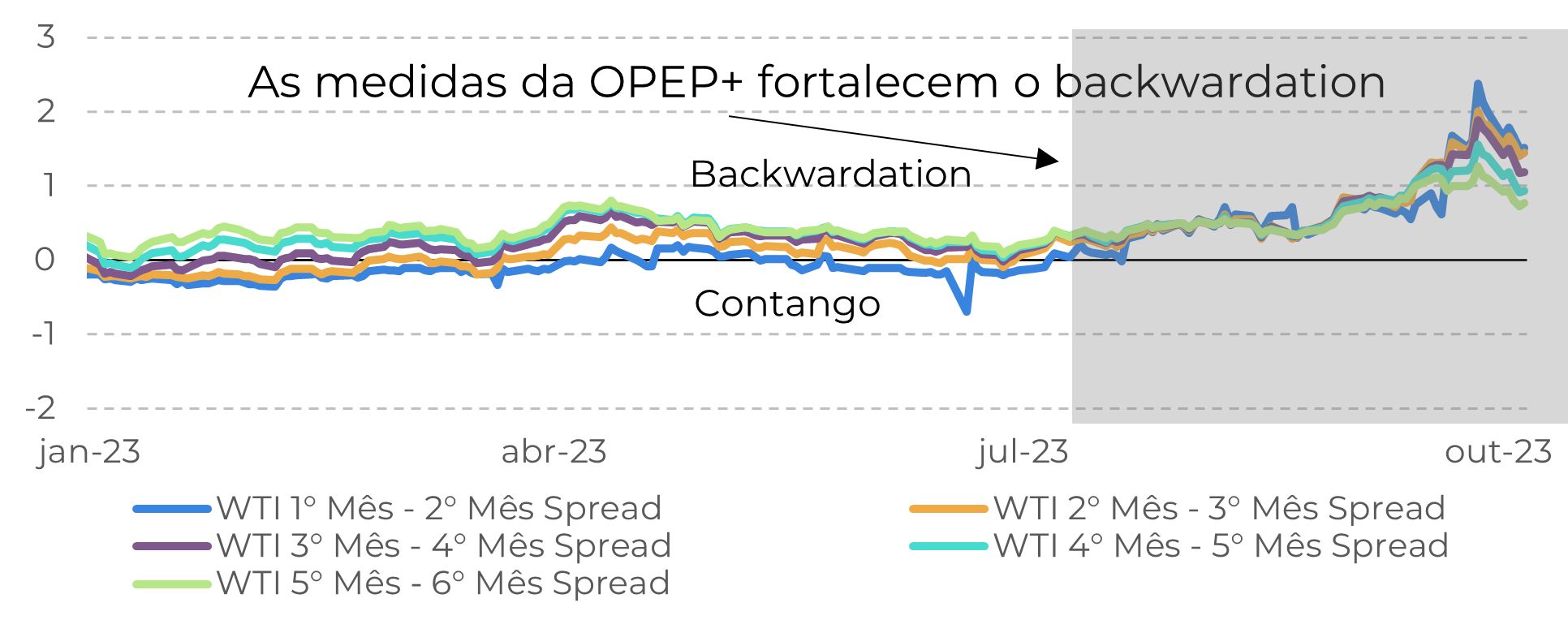

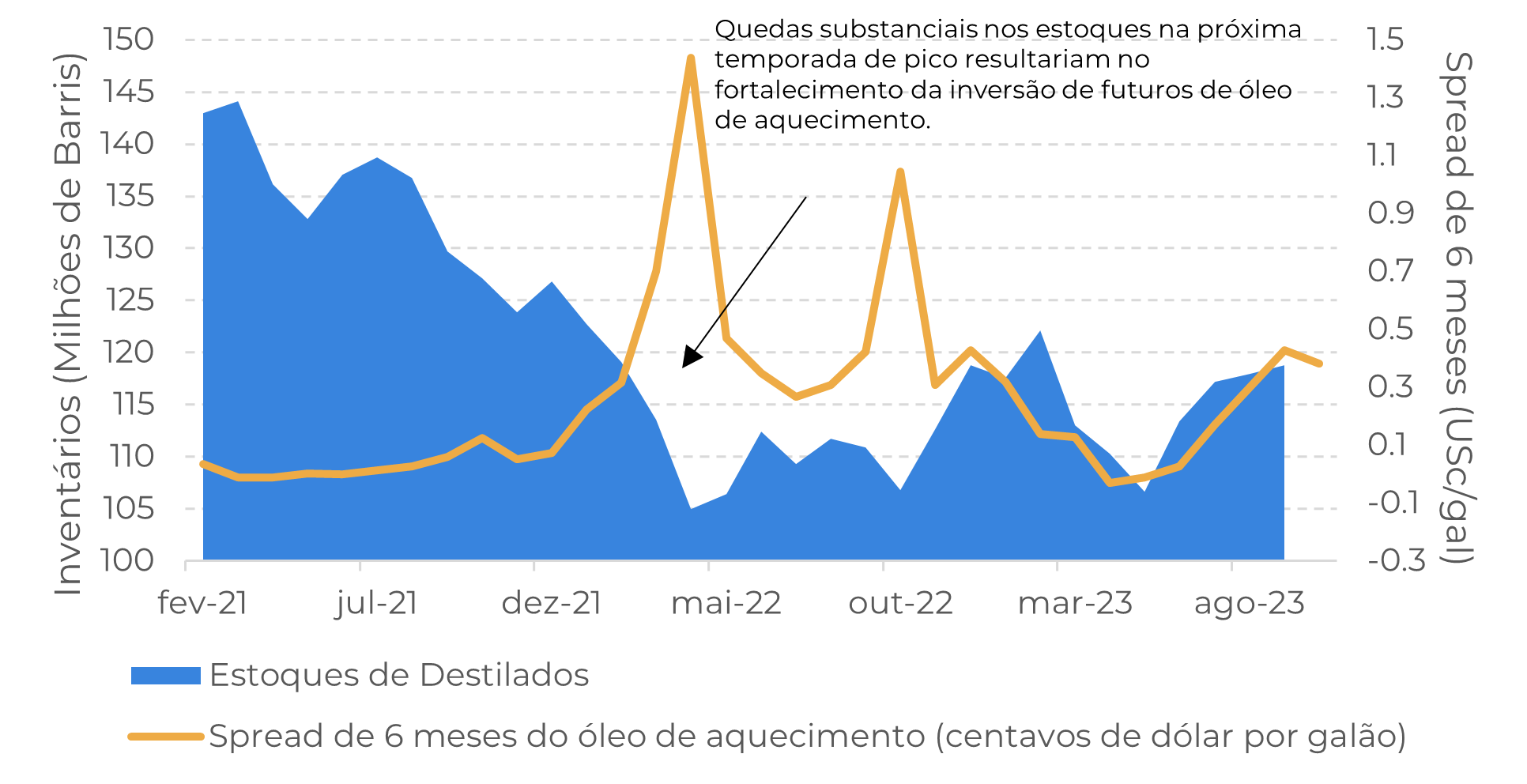

Enquanto isso, os cortes de produção da OPEP+ estão causando uma dupla escassez, uma reduzindo a disponibilidade dos petróleos brutos pesados comuns da região do Oriente Médio, e outra de diesel produzido a partir desses petróleos. Em seu último encontro, o grupo recomendou a continuação da estratégia de redução da produção para oferecer mais “estabilidade” aos preços.