Relatório Semanal Energia - 2023 12 11

Refinarias se beneficiam da queda dos preços do petróleo

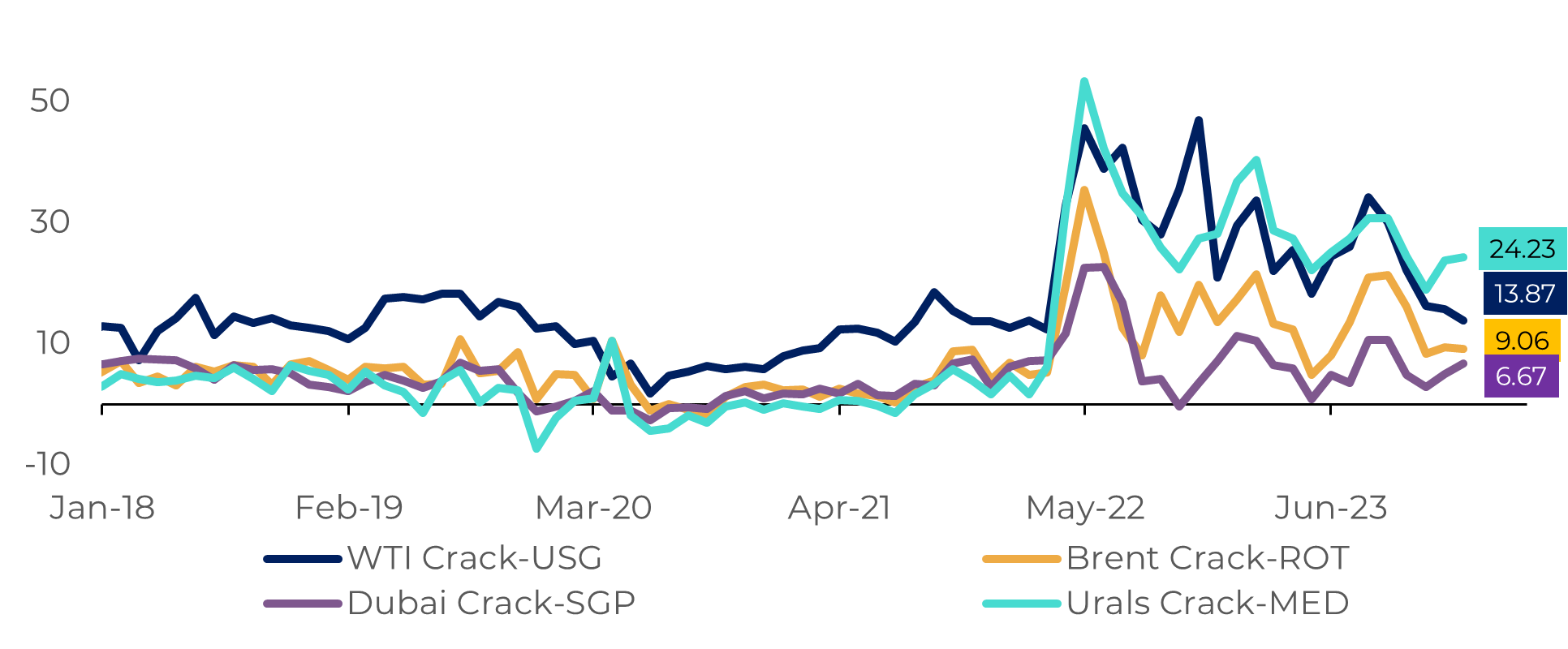

- A significativa queda nos preços do petróleo tem sido um fator positivo para as refinarias, pois é o principal custo na produção de produtos refinados. Embora isso tenha ajudado a manter as margens estáveis por enquanto, sinais preocupantes estão emergindo.

- Por exemplo, os Estados Unidos estão acumulando cada vez mais estoques de gasolina e de destilados médios, o que deve impactar, em breve, os cracks do mercado de refino.

- Considerando todos os aspectos, o final de 2023 aponta para uma desvalorização no complexo energético, e 2024 pode ser bastante desafiador com os riscos de mercado existentes.

Introdução

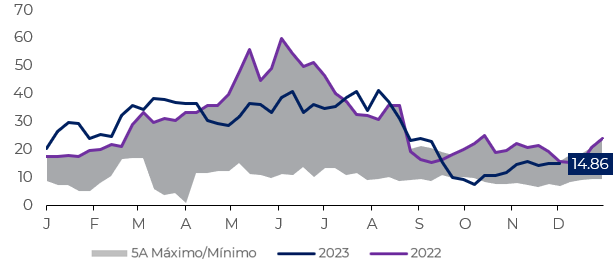

Fonte: Refinitiv

Fonte: Refinitiv

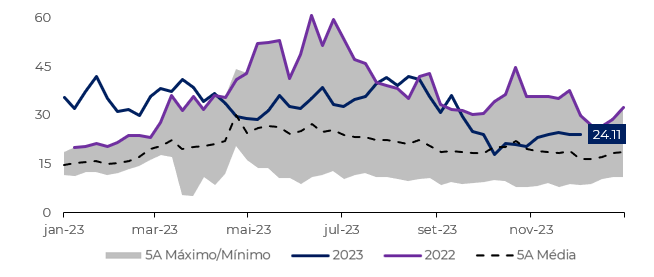

As margens de refino estão se mantendo estáveis, mas há riscos à frente

Figura #3: WTI Crack Spread (USD/3:2:1 bbl)

Fonte: Bloomberg

Figura 4: Lucro da Refinaria de Crack de Petróleo Bruto (USD/bbl)

Fonte: Refinitiv

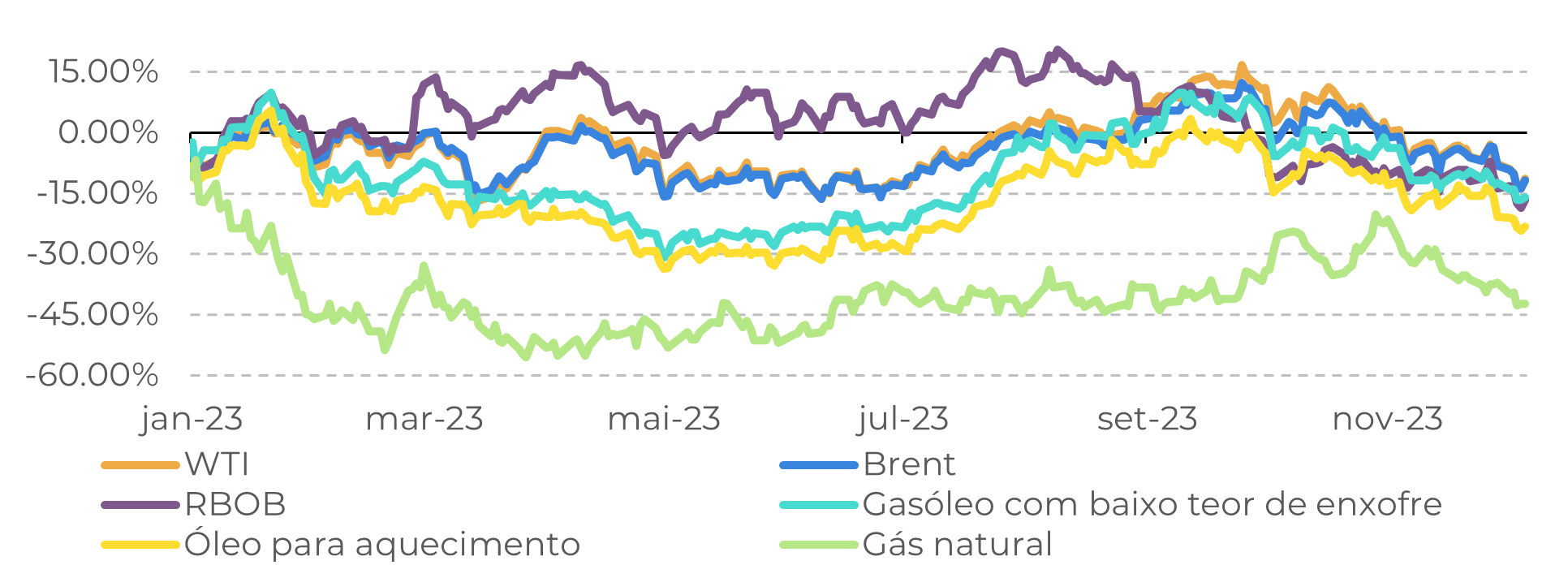

As commodities de energia devem concluir o ano com uma tendência de queda

Figura 5: Desempenho das commodities de energia em 2023 (Normalizado para 30 de dezembro de 2022)

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil