Relatório Semanal Energia - 2023 29 22

Escassez de Diesel Preocupa e Traz Tendência Altista

- A recente proibição da Rússia à exportação de diesel e gasolina está intensificando a pressão sobre o já apertado mercado de destilados médios. Os principais compradores de diesel russo, como Turquia, Brasil e Arábia Saudita, podem enfrentar problemas no abastecimento devido a essa proibição.

- Um cenário altista se forma para os destilados médios à medida que a restrição de petróleo por parte da OPEC+ retira petróleos pesados do mercado, que são capazes de render mais destilados em refinarias, e os estoques globais que encontram-se em níveis muitos baixos.

- A estrutura de backwardation nos contratos futuros de óleo de aquecimento (heating oil) está se fortalecendo, refletindo a escassez no mercado. Os baixos estoques nos EUA e interrupções no suprimento oferecem fundamentos sólidos para a valorização da commodity.

Introdução

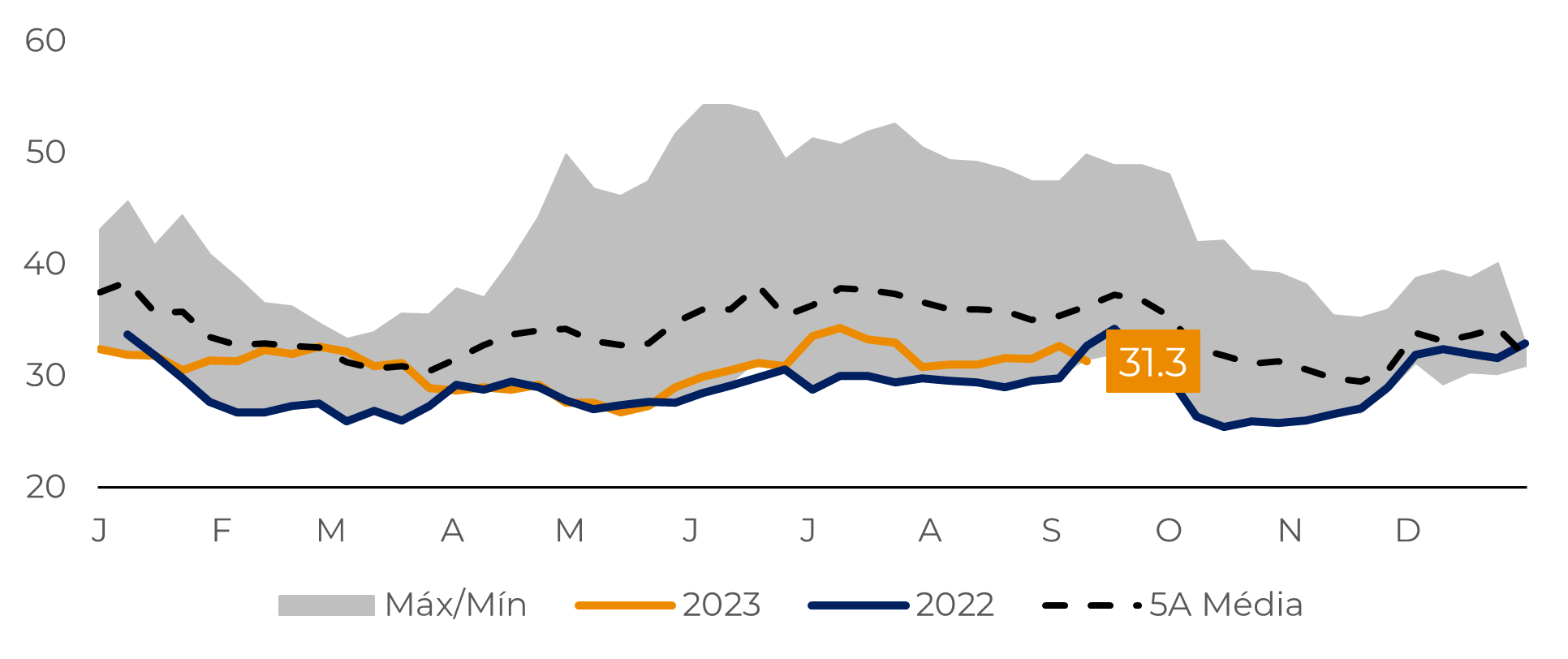

Fonte: Refinitiv

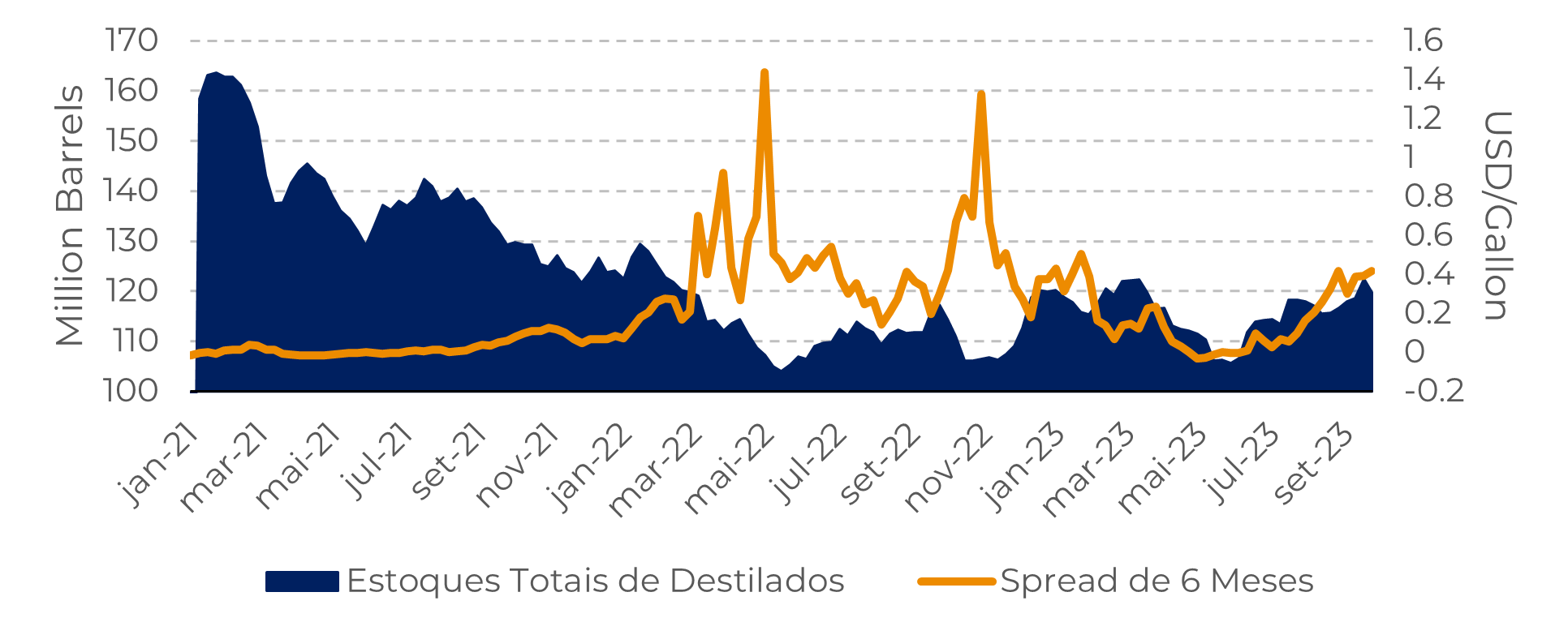

Fonte: EIA

Cenário traz preocupações para o mercado de destilados médios

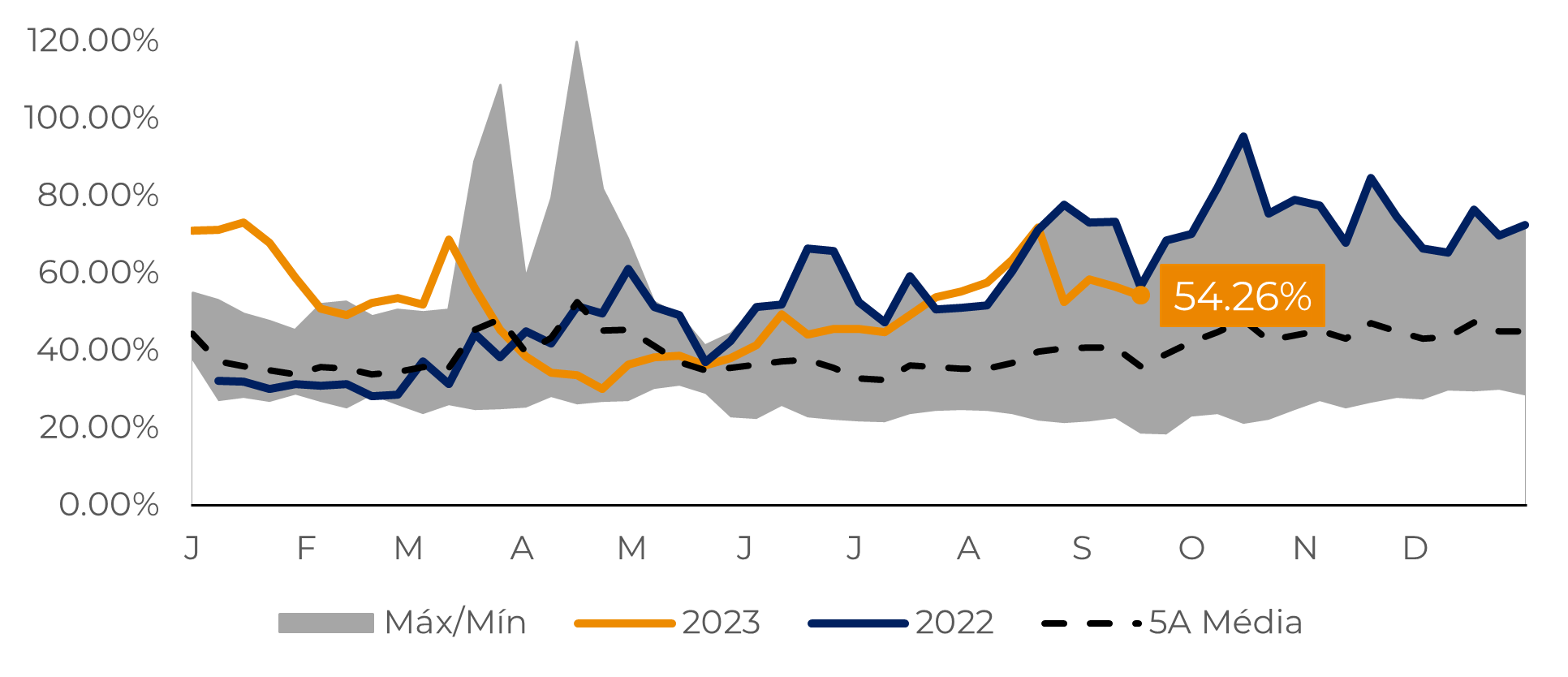

Gráfico #3: Dias de Suprimento de Produtos Destilados nos EUA

Fonte: EIA

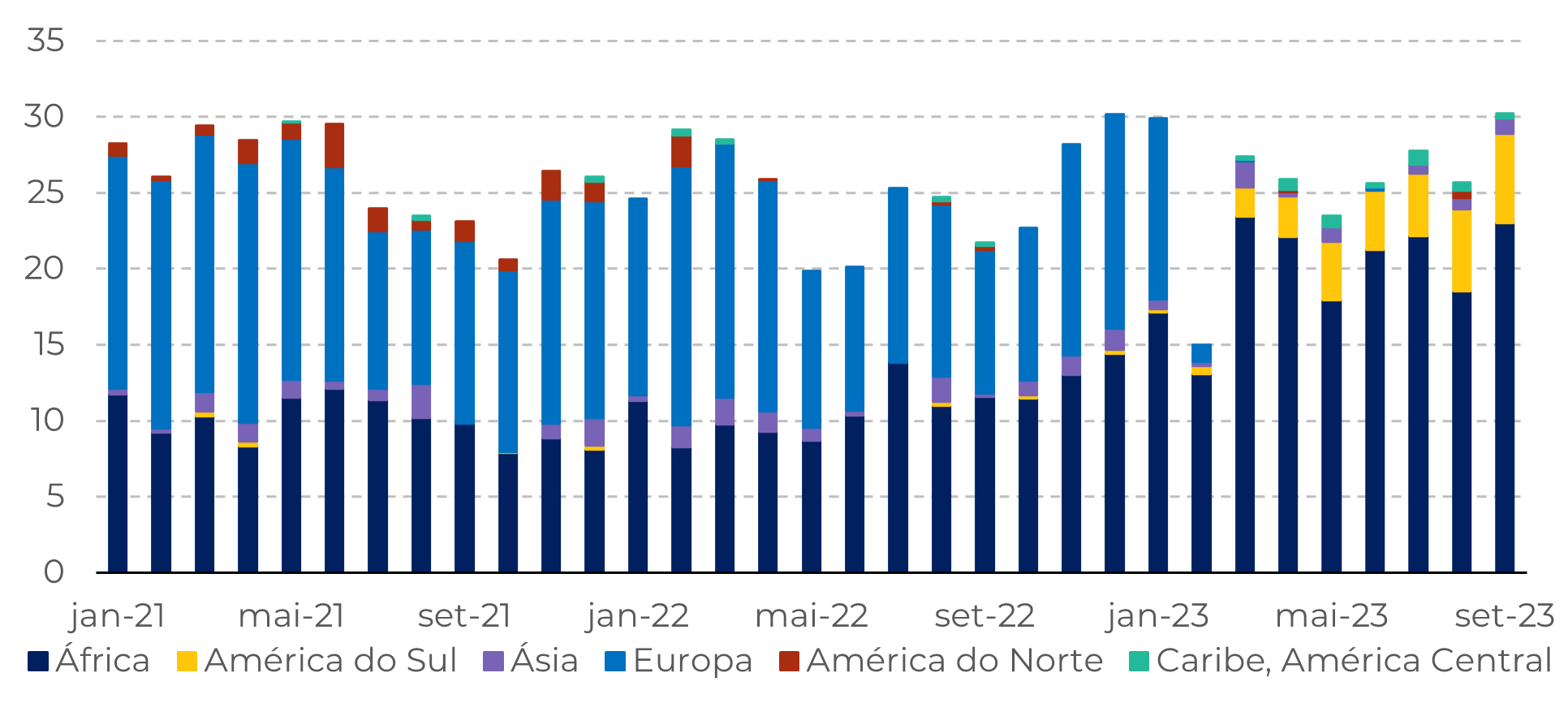

Figura 4: Fluxos de Envio de Diesel Russo por Via Marítima por Região (M, bbl)

Fonte: Refinitiv Ship Tracking. Estes números são puramente indicativos e podem não representar as cifras a serem posteriormente publicadas pelos órgãos oficiais.

O consumo de gás natural na Europa foi moderado em 2023

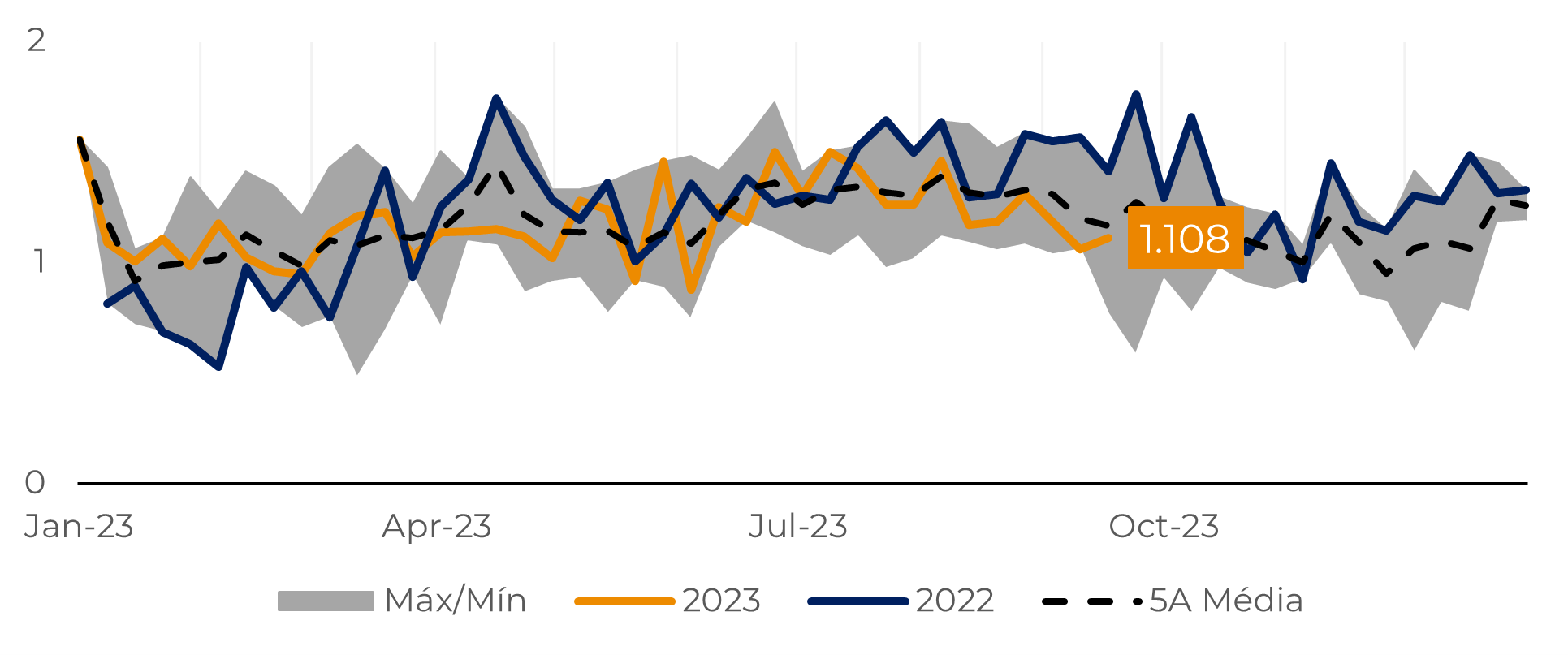

Gráfico #5: Níveis de Armazenamento de Gás na Europa e Futuros do Dutch TTF

Fonte: Bloomberg, Refinitiv

Fortalecimento do backwardation no mercado de destilados

A crescente pressão sobre as margens de refino para destilados foi mascarada durante o primeiro semestre do ano devido aos preços mais baixos do petróleo, um componente-chave no custo do produto final. No entanto, a partir de julho, com as medidas da OPEP+, os preços do petróleo bruto começaram a subir novamente, resultando em um aumento geral nos preços dos combustíveis. Com os estoques abaixo do normal devido à escassez no mercado global, é provável que os preços do diesel sustentem o aumento nas margens de refino ao longo do restante de 2023.

Portanto, a estrutura de backwardation, indicando preços mais altos no presente do que no futuro, deve se intensificar nos próximos meses devido a todas essas "restrições de curto prazo". Mesmo uma demanda mais fraca do que o esperado possa se concretizar no futuro, os fundamentos permanecem altistas para destilados médios, como diesel e óleo de aquecimento.

Resumo

A

proibição de exportações de diesel pela Rússia destaca como os riscos de

interrupção nas cadeias de suprimento são reais e podem impulsionar tendências

de alta no mercado a qualquer momento.

Com

menos diesel no mercado, outros exportadores líquidos do produto devem aumentar

suas exportações no horizonte, como é o caso dos Estados Unidos. Até o ano

passado, o país era o principal fornecedor de diesel para o Brasil. No entanto,

este ano, foi substituído pela Rússia devido ao seu preço mais competitivo.

Agora,

com a proibição de exportação, é provável que o diesel americano recupere parte

do mercado, especialmente se a restrição de fornecimento da Rússia durar mais

do que o esperado.

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil