Relatório Semanal Energia - 2024 01 02

Novo ano pode trazer um ambiente altista para o complexo energético

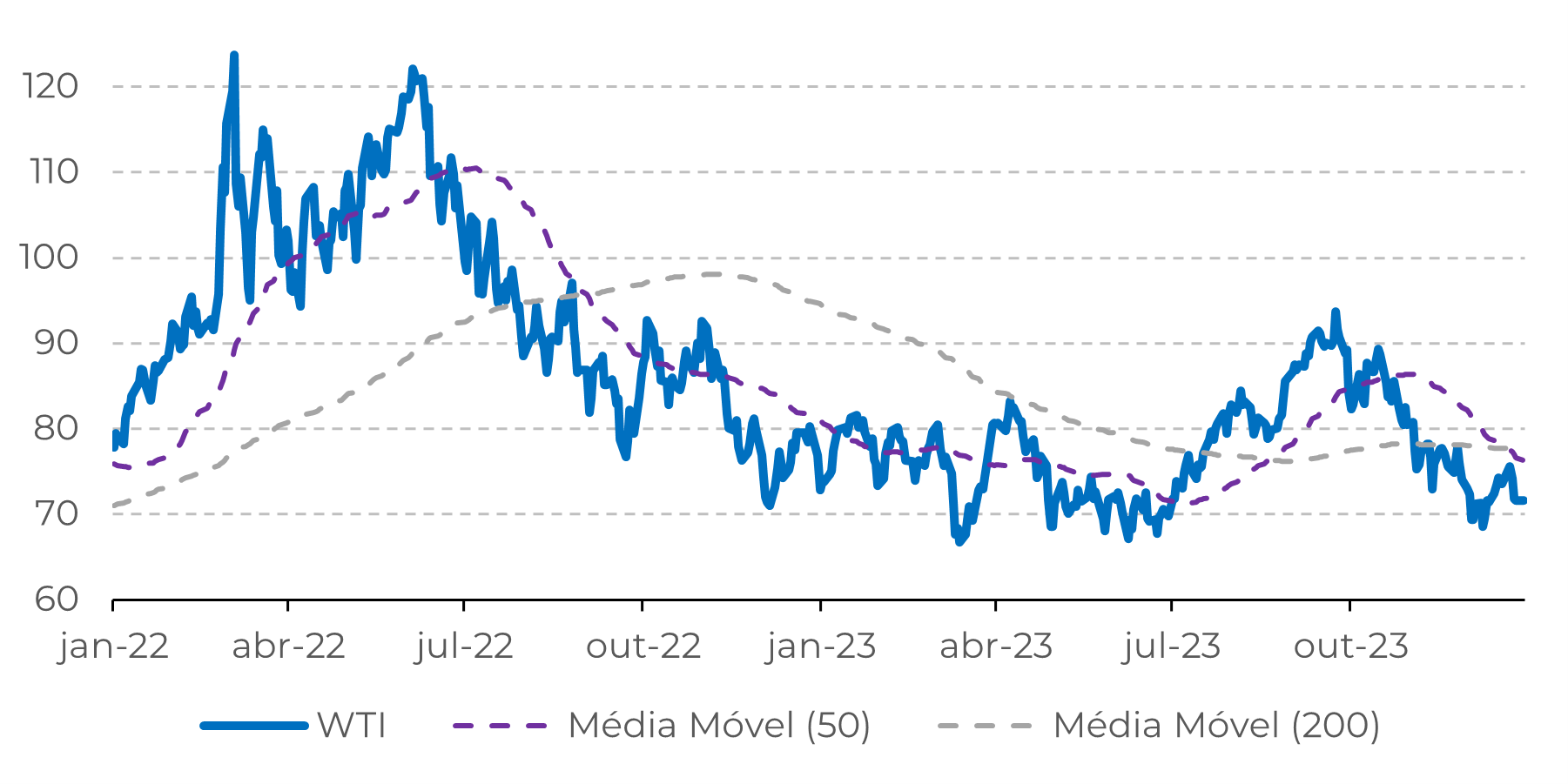

- A última semana de 2023 registrou outra queda para o petróleo, com o WTI caindo mais de 2%.

- Dados de demanda não trazem confiança ao mercado, com incerteza significativa vinda dos Estados Unidos e decepção na China.

- No entanto, 2024 pode ser um ano mais altista, especialmente com a perspectiva de um ambiente de taxas de juros menos restritivas do que no ano passado.

Introdução

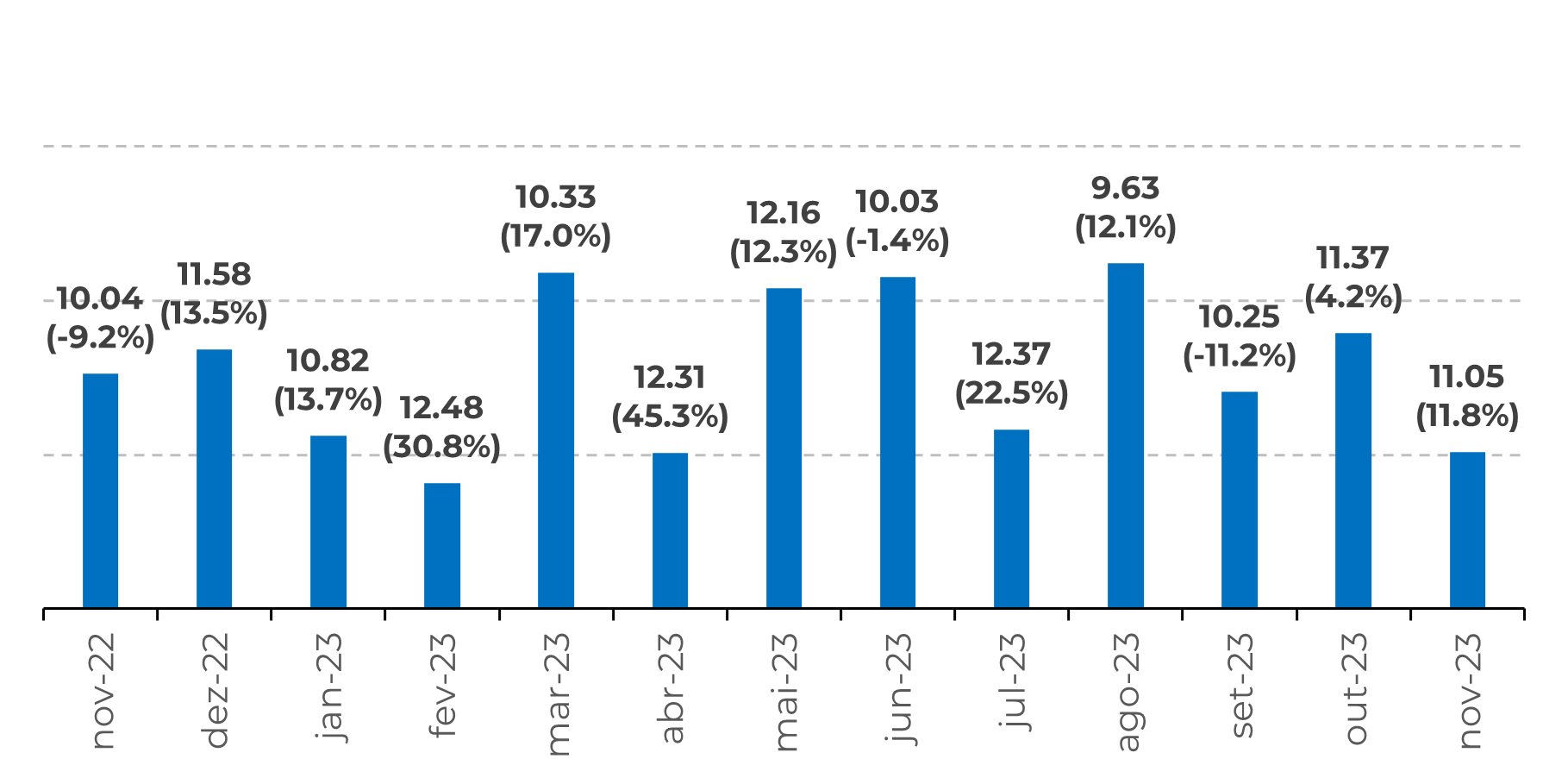

A demanda por petróleo bruto na China ficou abaixo das expectativas em 2023

A situação macroeconômica na China exige atenção, embora às vezes os problemas sejam exagerados pela mídia. Há uma mudança estrutural em andamento no país que atualmente está impactando o setor imobiliário, um dos negócios mais importantes da economia. Além disso, a deflação no país traz insegurança para investidores e consumidores. Portanto, com a economia crescendo em um ritmo mais lento, o consumo de energia também teve um crescimento menor.

Figura 1: Importações de petróleo bruto (milhões de bpd) e seu crescimento anual (%)

Fonte: Bloomberg

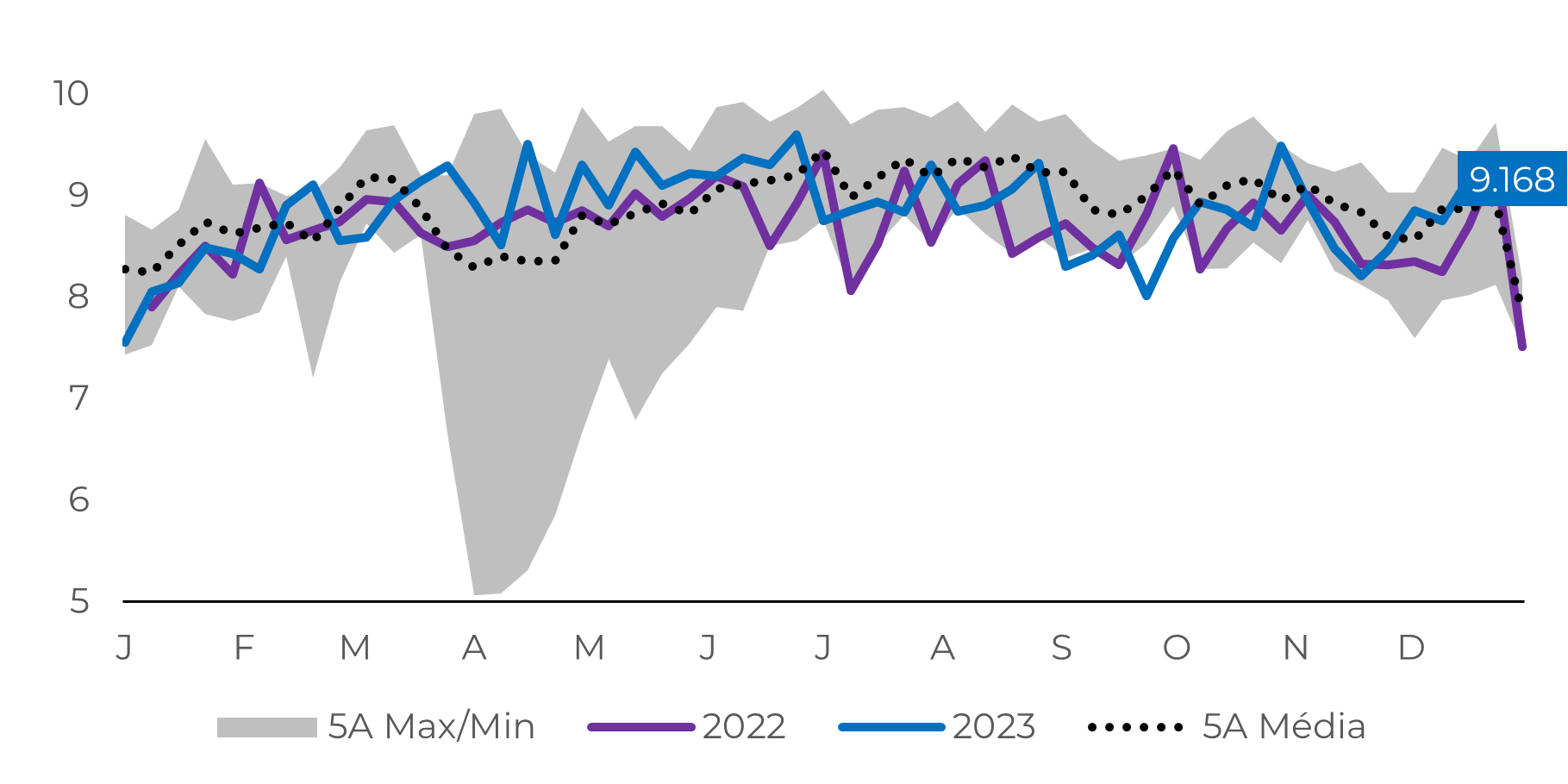

O consumo de gasolina está aumentando nos Estados Unidos

Figura 2: EUA - Demanda de gasolina (milhões de bpd)

Fonte: Bloomberg

Preocupações em relação à oferta de petróleo bruto

Fonte: Reuters

Em Resumo

Figura 3: Preços do WTI (USD/bbl)

Fonte: Reuters

Além disso, a demanda por gasolina na maior economia do mundo tem sido resiliente, e pode impulsionar os preços na próxima driving season, mesmo com mais petróleo bruto vindo de ofertantes. Portanto, apesar do sentimento de baixa que encerrou 2023, o novo ano pode dar início a um mercado de alta para as commodities de energia.

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Alef Dias

alef.dias@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil