Relatório Semanal Energia - 2024 01 08

Maior oferta tem os efeitos dos conflitos no Oriente Médio

- Difíceis de prever, as tensões geopolíticas no Oriente Médio têm sido uma das principais forças motrizes por de trás de alguns aumentos do petróleo.

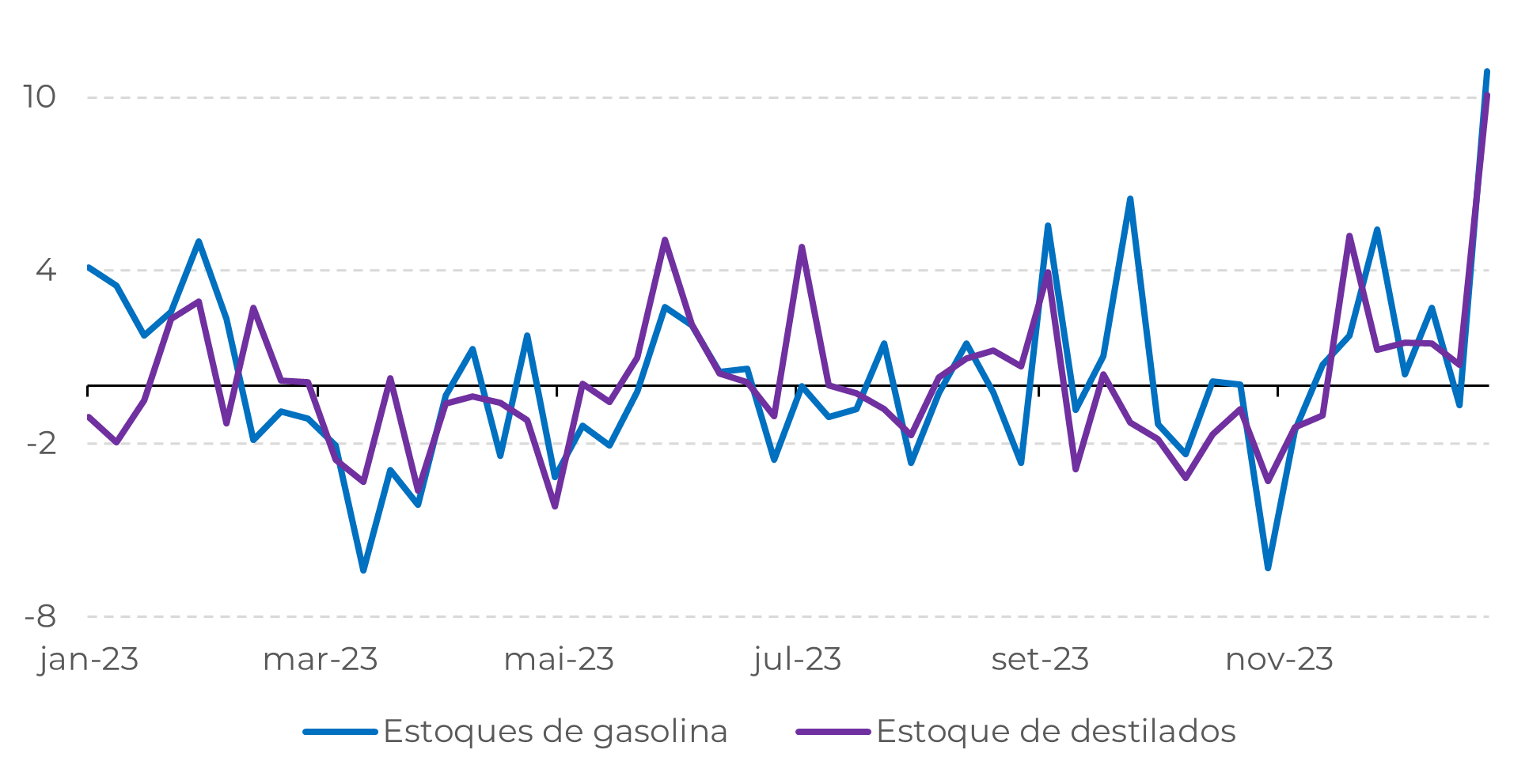

- Entretanto, a demanda continua mostrando sinais de menor resistência, principalmente nos Estados Unidos, onde os estoques de produtos refinados aumentaram significativamente na semana passada.

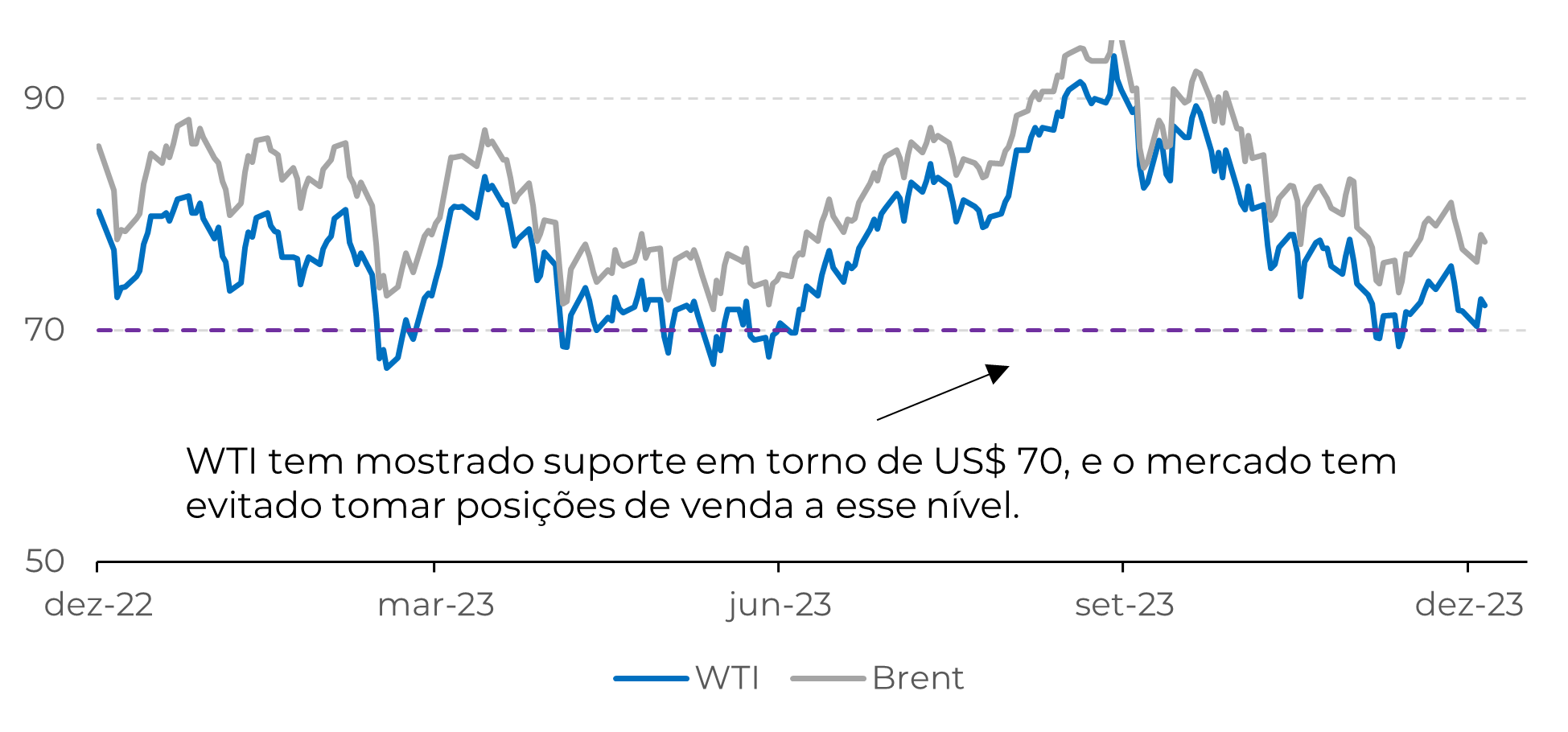

- Diante da alta volatilidade, o mercado tem se poscionado com o WTI acima dos US$ 70 o barril, mas não encontra entusiasmo para um patamares acima de US$ 75.

Introdução

Fonte: Refinitiv

Fonte: Refinitiv

Os preços do petróleo enfrentam volatilidade devido aos protestos na Líbia e ao aumento das tensões no Oriente Médio

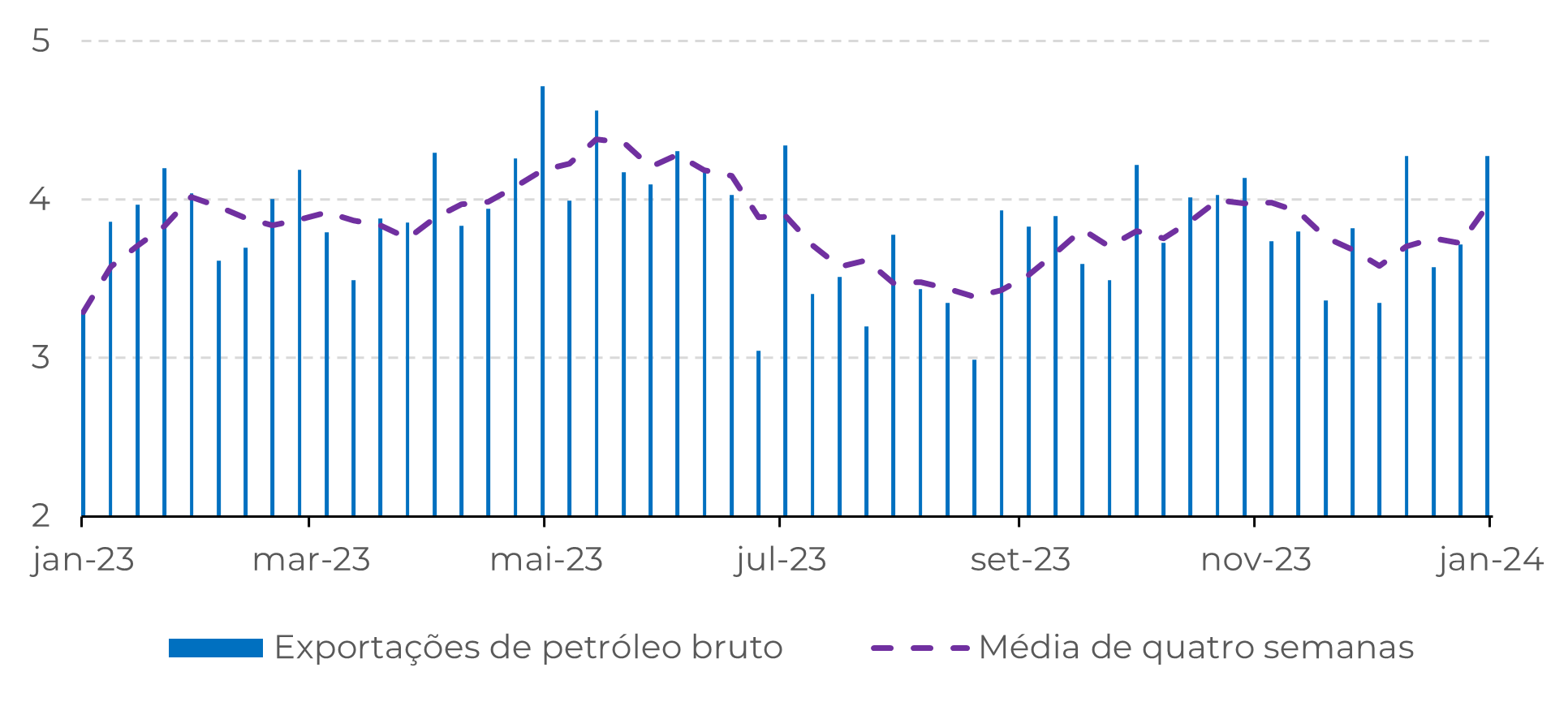

Figura 3: Rússia - Exportações semanais de petróleo bruto (milhões de bpd)

Fonte: Bloomberg

A perspectiva de cortes nas taxas de juros em março deste ano deve impulsionar as commodities de energia. Como o complexo energético geralmente reflete as tendências macroeconômicas, um ciclo monetário menos restritivo será um fator de apoio para os preços. Além disso, o desempenho histórico recente do WTI mostrou forte suporte em US$ 70. Portanto, as evidências técnicas mostram que o petróleo não cairá para níveis muito mais baixos do que os atuais, pelo menos não agora.

Figura 4: EUA - Variação semanal produtos refinados (milhões de bbl)

Fonte: Refinitiv

Em Resumo

Em outras palavras, há cada vez mais petróleo disponível no mercado e a demanda tem crescido em um ritmo mais lento do que o projetado. Nesse sentido, talvez o esperado corte na taxa de juros a partir de março possa incentivar o mundo a aumentar o consumo de energia, algo fundamental para impulsionar preços do petróleo.

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil