Relatório Semanal Energia - 2024 01 15

O ambiente econômico em 2024 pode ser de alta para a gasolina

- O mercado ficou bastante apreensivo devido aos dados de demanda fraca por commodities de energia, o que se refletiu em prêmios mais baixos para vários produtos refinados.

- Apesar dos riscos significativos, há fundamentos consideráveis que poderiam justificar um mercado em alta para a gasolina em 2024, algo que não está sendo observado atualmente.

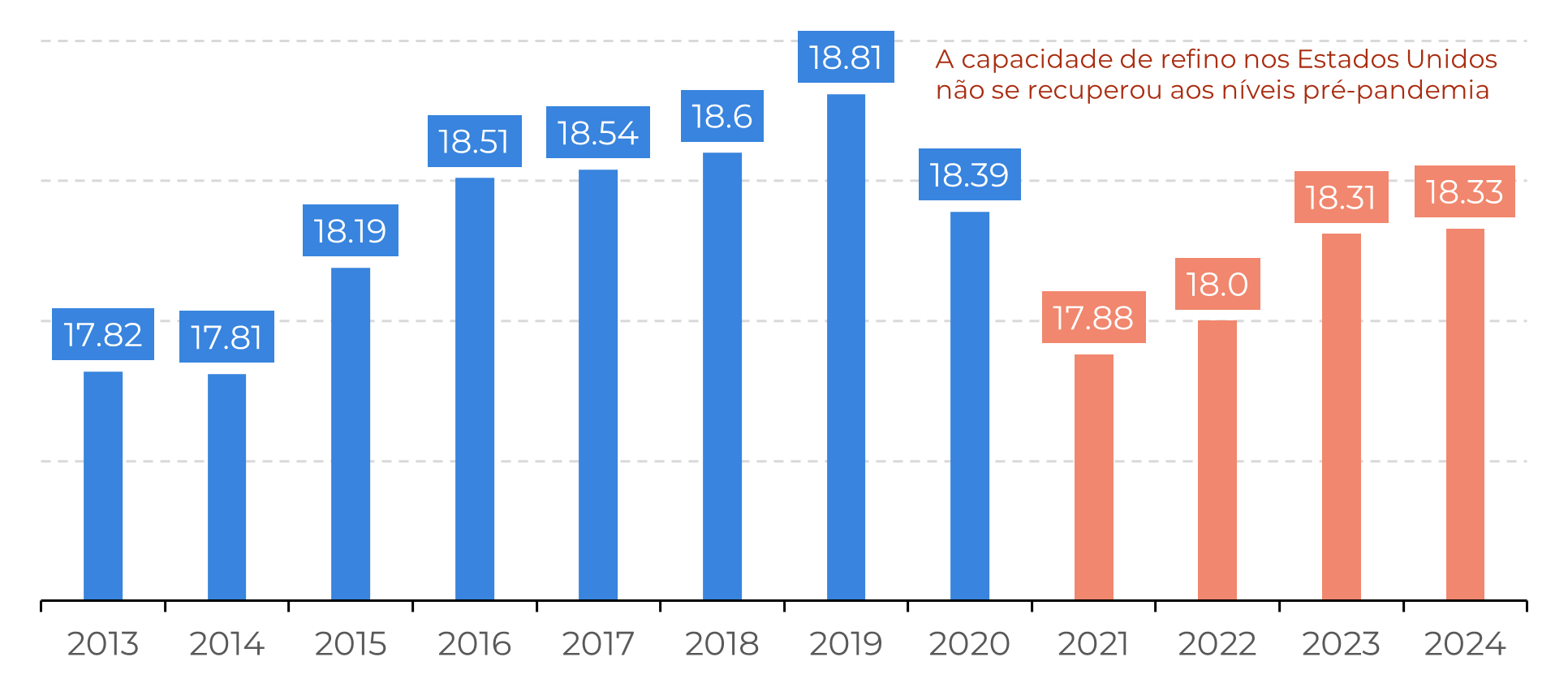

- É importante mencionar que a capacidade de refino de petróleo está crescendo em um ritmo muito lento, o que é uma vantagem para as refinarias atuais. Além disso, este ano deve haver cortes nas taxas de juros, o que tende a aumentar o consumo de energia.

Introdução

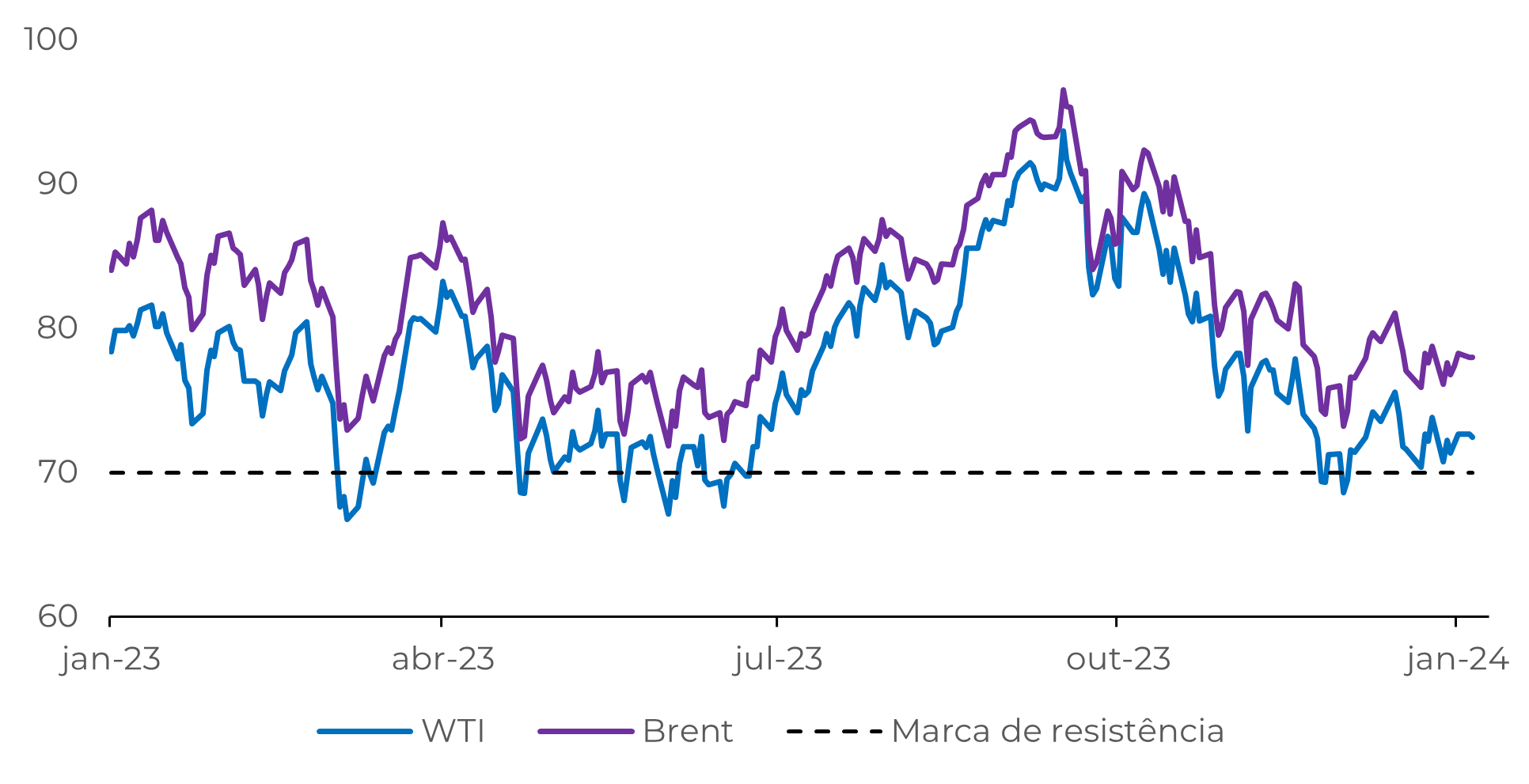

Fonte: Bloomberg

Fonte: Refinitiv

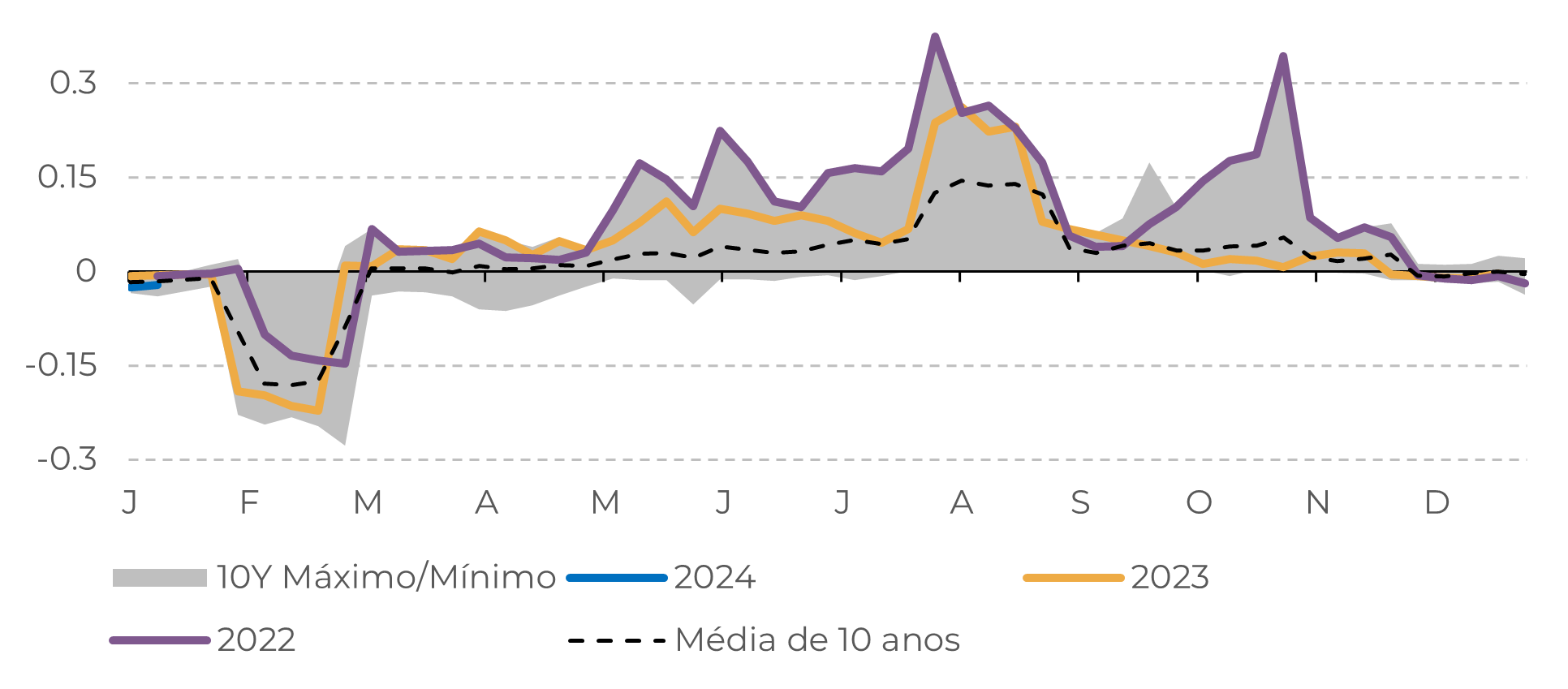

O mercado está preocupado com a formação de estoques, mas esse é um problema real?

Figura 3: EUA - Mudanças nos estoques de gasolina (escores z sazonais)

Fonte: Refinitiv, hEDGEpoint

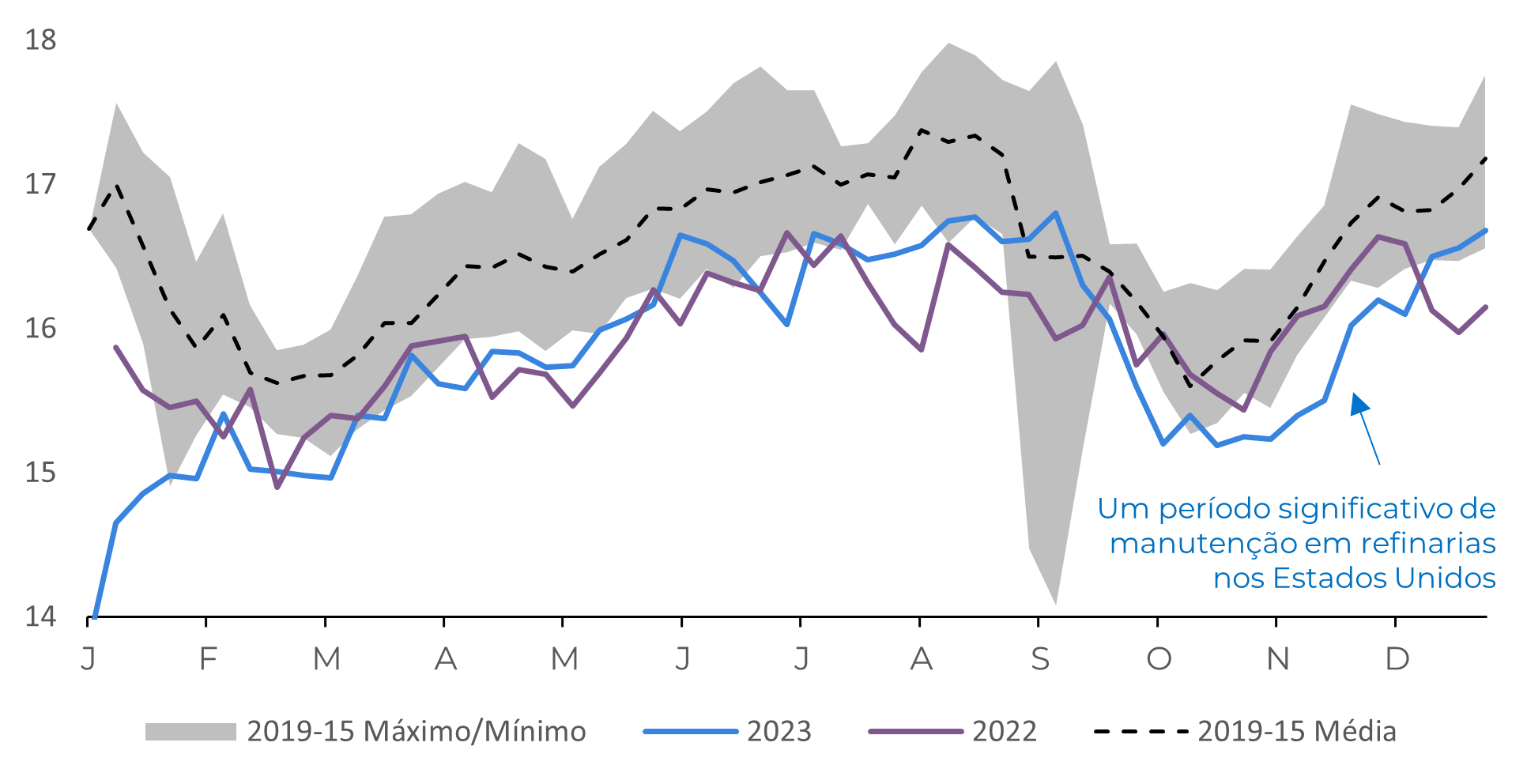

Os cracks na gasolina podem não atingir os níveis observados em 2023 ou 2022, que foram extremamente lucrativos, mas as margens podem encontrar espaço em 2024, especialmente se as principais economias evitarem uma recessão, como é o cenário provável no momento. Uma política monetária mais dovish, um mercado de trabalho resiliente e melhorias econômicas são alguns motivos para acreditar que o consumo de gasolina deve permanecer alto nos Estados Unidos este ano. Sem mencionar os riscos de interrupções no fornecimento de petróleo, uma preocupação atual no Oriente Médio, especificamente no Mar Vermelho. Isso introduziu volatilidade no complexo energético e pode influenciar os preços do petróleo bruto - o principal custo no processamento da gasolina.

Figura 4: EUA - Entrada de petróleo bruto nas refinarias (milhões de bpd)

Fonte: Refinitiv

Conflito no Mar Vermelho traz mais volatilidade ao mercado de petróleo bruto

Figura 4: EUA - Entrada de petróleo bruto nas refinarias (milhões de bpd)

Fonte: Refinitiv

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Livea Coda

livea.coda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil