Figura 1: EUA - Estoques comerciais

de petróleo

bruto

(milhões

de bbl)

Figura 2: RBOB - Spread entre o 1° e 2° mês (USD/gal)

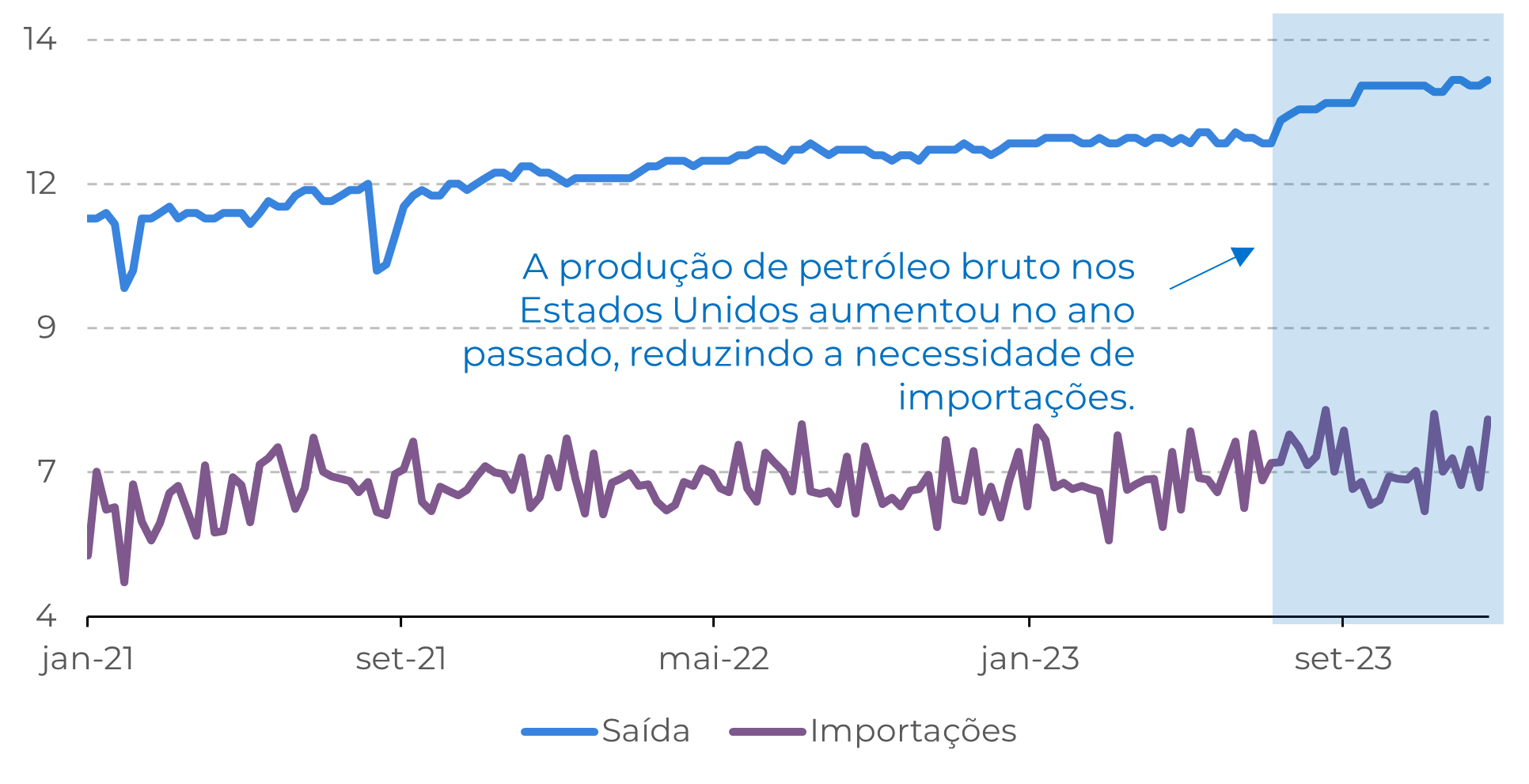

As baixas temperaturas se tornaram um novo fator de volatilidade no mercado, levando a preços mais altos em todo o complexo energético. Esse sentimento de alta foi impulsionado pela redução de 50% na produção de petróleo bruto em Dakota do Norte, aproximadamente 650.000 bpd de sua produção típica de 1,24 milhão de bpd de petróleo.

A produção de gás natural, essencial para a rede elétrica do país, também foi duramente atingida. O clima frio congelou os poços de gás, causando a menor produção em 11 meses na semana passada. A recuperação aos níveis normais pode levar mais um mês. Isso levou o balanço energético um pouco mais em direção ao déficit, provavelmente pressionando os estoques de petróleo bruto e aumentando as retiradas do armazenamento subterrâneo de gás nos Estados Unidos.

Fonte:

Refinitiv,

hEDGEpoint

À medida que os estoques físicos diminuem, os preços dos contratos futuros próximos ficam mais caros, o que é conhecido como backwardation. Enquanto o WTI reflete os riscos de perdas de produção devido às baixas temperaturas, o Brent vem sofrendo com as tensões geopolíticas no Mar Vermelho.

E aqui vale a pena observar um risco significativo para o mercado. Se, por um lado, o primeiro deve ser reduzido com o fim do inverno, por outro lado, os conflitos no Oriente Médio podem durar mais tempo, o que deve resultar em um backwardation mais forte para o Brent em comparação com seu para dos EUA, o WTI.

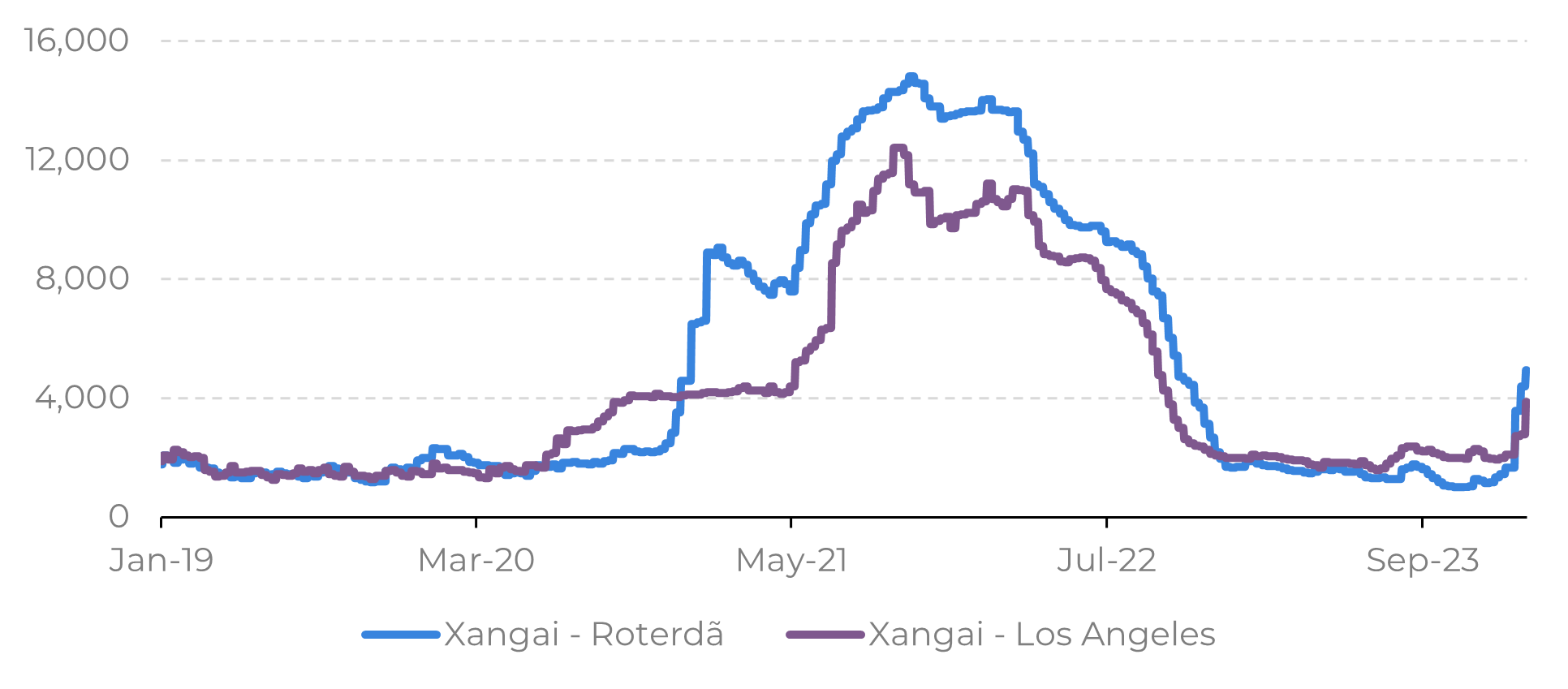

Enquanto isso, o aumento dos custos de transporte marítimo já é uma realidade, podendo alimentar pressões inflacionárias, já que grande parte do comércio global passa próxima ao Mar Vermelho. Apesar da maioria dos navios ainda usar a rota, há empresas que estão enviando suas embarcações para navegar ao redor do Cabo da Boa Esperança, no sul da África, o que acaba gerando mais custos e viagens mais longas.

Isso está afetando a competitividade do Brent, onde o prêmio do contrato do primeiro mês em relação ao segundo mês subiu para mais de US$ 0,30 na última sexta-feira. Portanto, gradualmente, as refinarias europeias estão vendo suas margens serem exprimidas com o aumento dos custos. Um desafio adicional para um continente que está lidando com altas taxas de juros, demanda reduzida e risco de recessão.

As reduções temporárias na produção de petróleo e gás são um alívio para os países exportadores, que vêm lutando para sustentar seus preços. As temperaturas frias serão uma variável importante a ser observada nas próximas semanas, que caso perdurarem por mais tempo do que esperado, deverão oferecer mais suporte ao complexo energético.

Contudo, elas devem reduzir a mobilidade, contribuindo para a formação de estoques de produtos refinados, algo que deverá impactar os cracks da gasolina e heating oil (diesel) durante as próximas semanas. Futuros do gás natural podem se beneficiar, mas os amplos estoques devem limitar os ganhos.

Portanto, as frias temperaturas parecem ser um novo catalisador de volatidade para o complexo energético, alimentando um sentimento mais altista nas próximas semanas. Se produtos como petróleo e gás natural podem tirar vantagem desse cenário, o mesmo não se pode dizer da gasolina que deverá ter mobilidade restringida pelo frio.