Relatório Semanal Energia - 2024 03 25

Após ganhos, o petróleo encontrará mais resistência para se valorizar

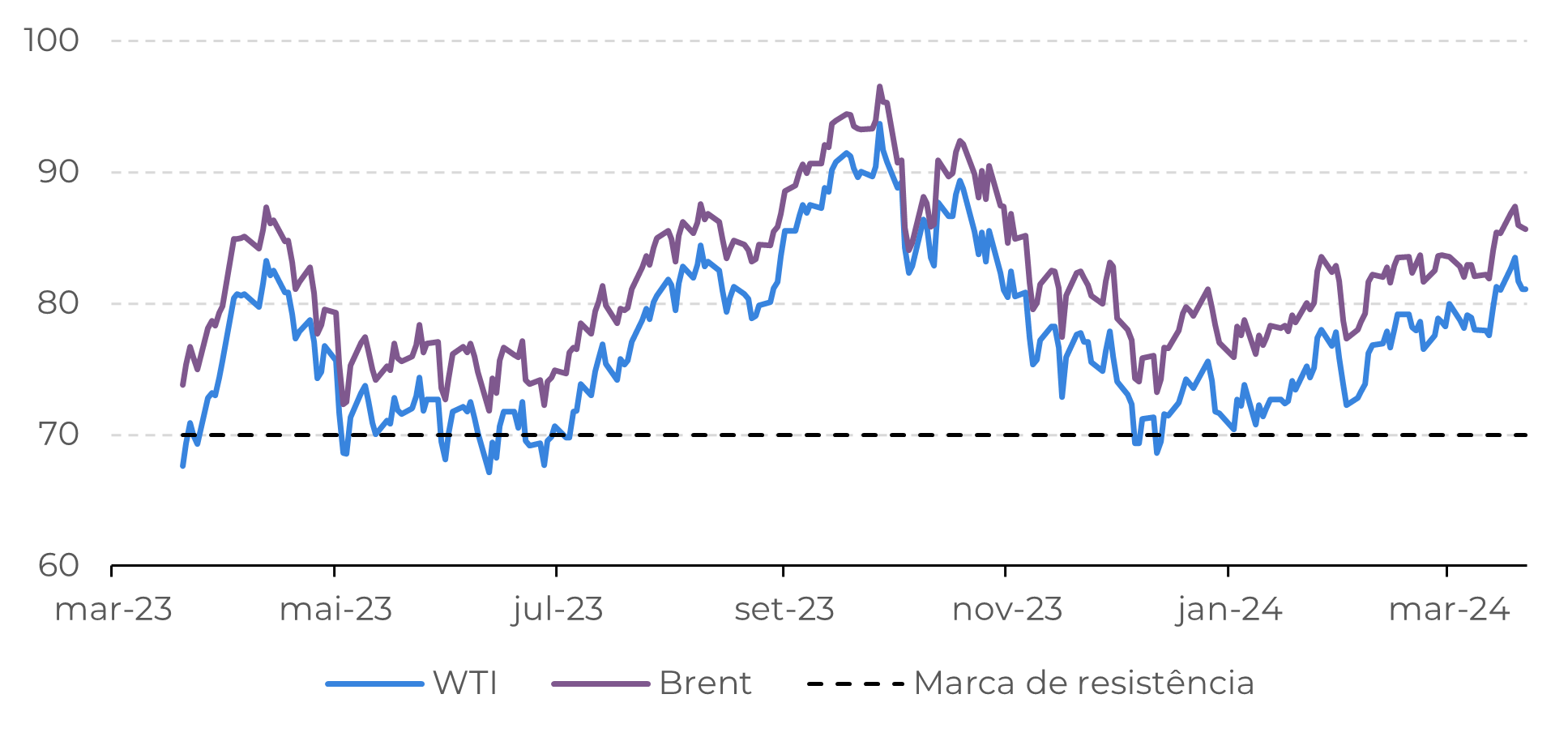

- O petróleo se beneficiou nas últimas semanas de várias notícias altistas para o complexo energético, como as revisões do PIB global, os estímulos na China e os prêmios geopolíticos do Médio Oriente e da Europa.

- Uma vez atingidos os níveis atuais, o WTI e o Brent enfrentarão maior resistência à uma valorização. Uma das razões é o fato do dólar continuar bastante forte, mesmo diante a possibilidade de cortes nas taxas de juro nos EUA, o que torna mais caro para os detentores de outros moedas comprarem petróleo.

- Outro fator é que os preços mais elevados também incentivam o aumento da produção, tanto de países fora da OPEP como dos próprios países da OPEP. Apesar dos esforços conjuntos da organização para restringir a oferta de petróleo, muitos países estão operando abaixo das suas quotas.

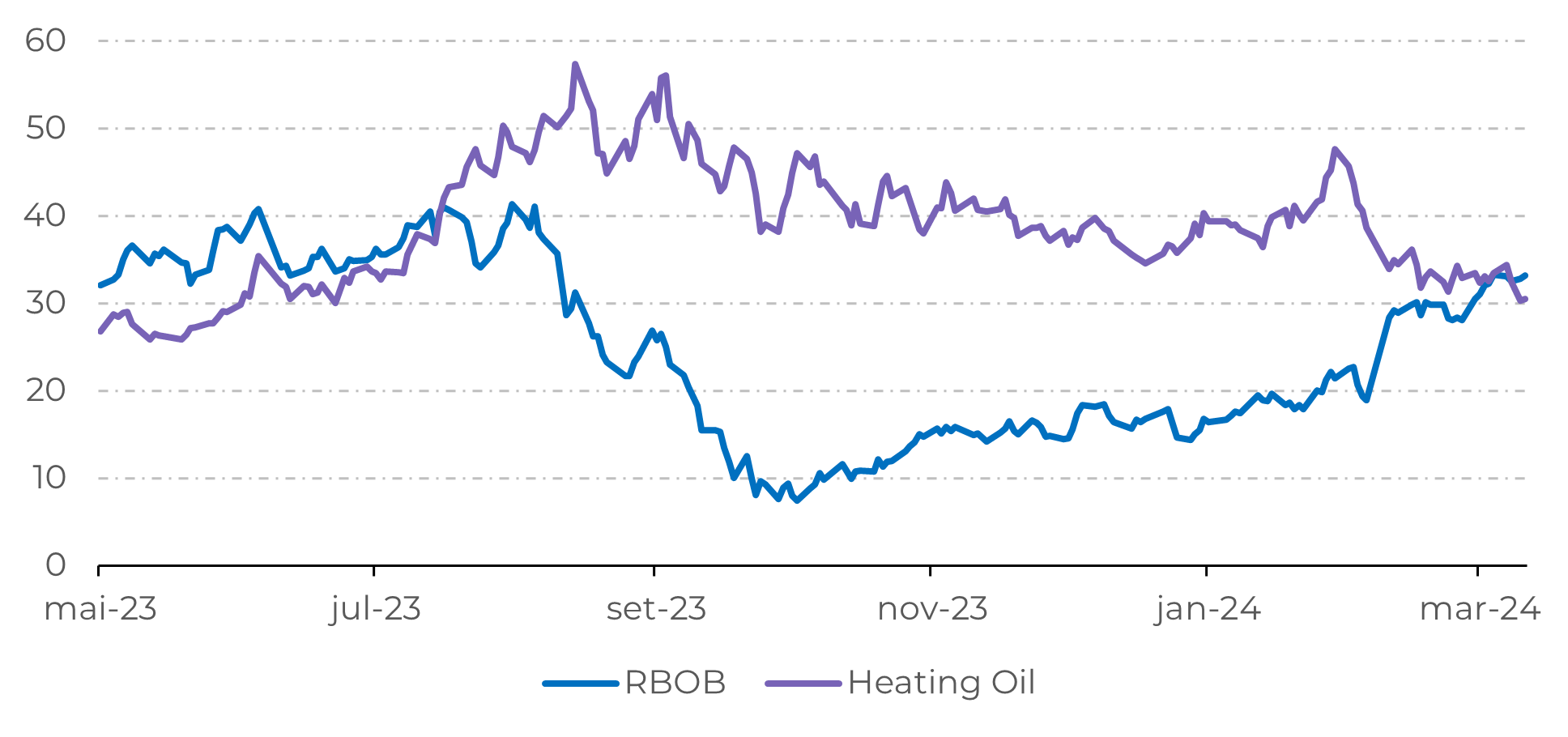

- A possibilidade de uma correção dos preços do petróleo nas próximas semanas representa uma oportunidade para os cracks da gasolina, uma vez que este produto tem se valorizado diante da maior mobilidade nos EUA.

Introdução

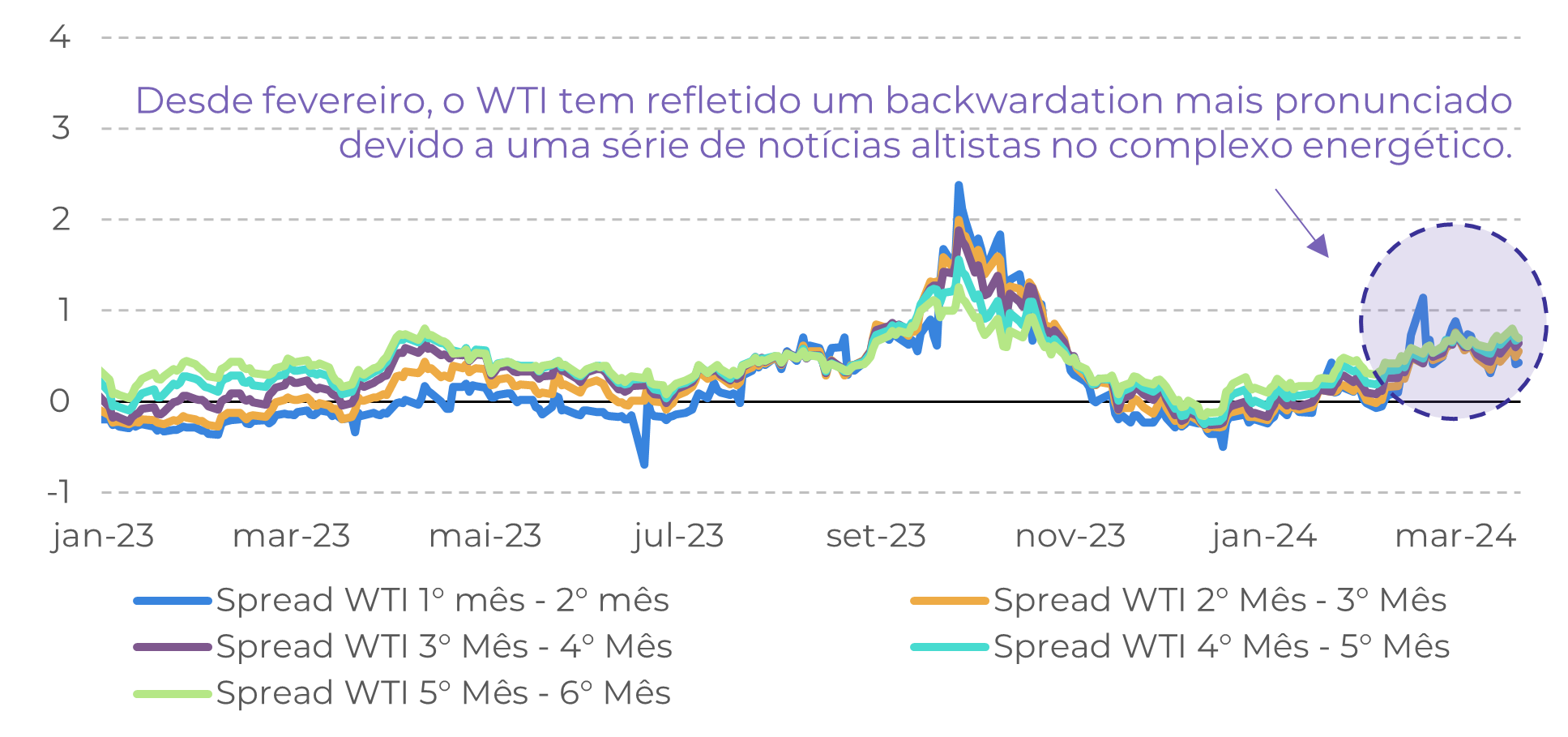

Fonte: Refinitiv

Fonte: Refinitiv

As revisões de demanda melhoram o sentimento de alta em relação ao petróleo

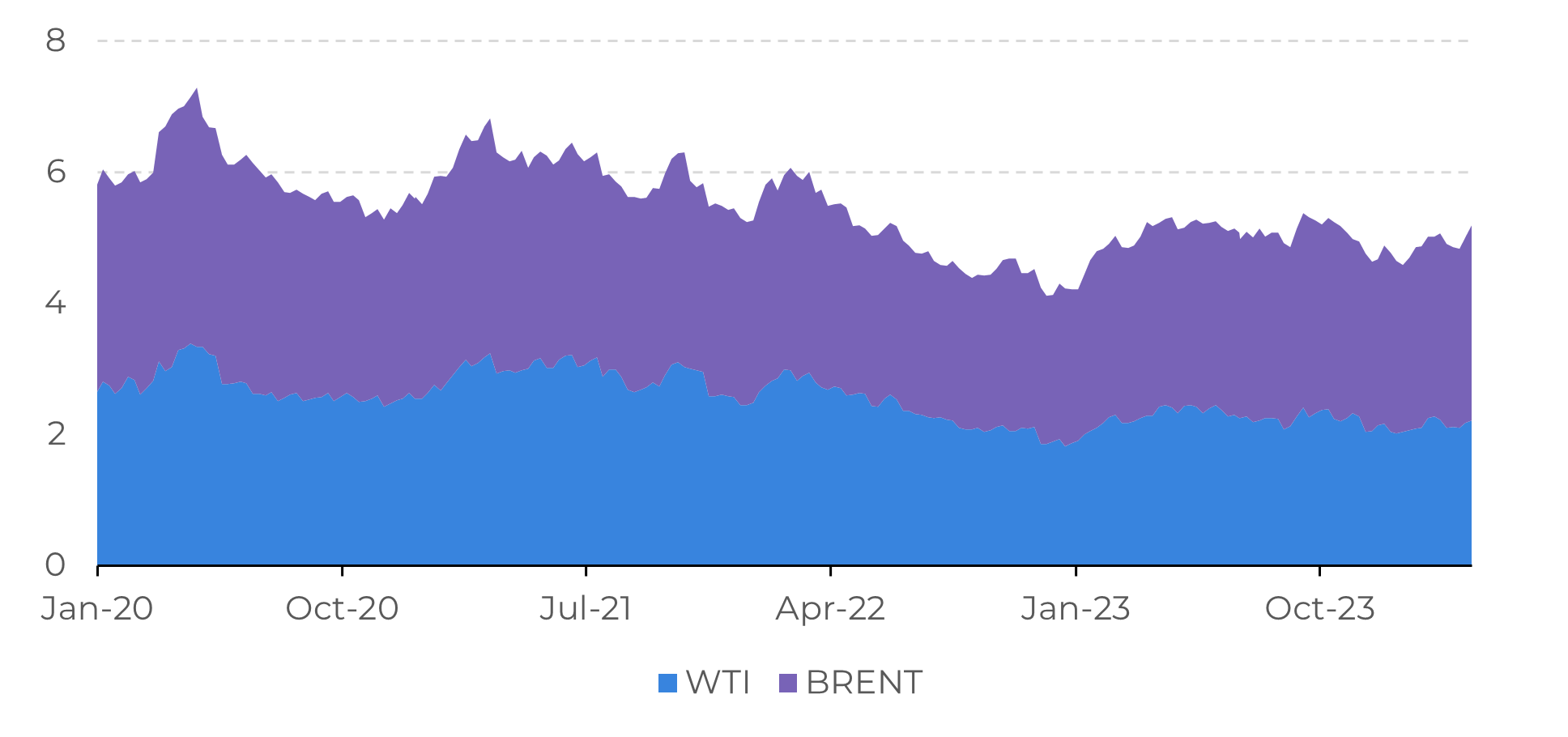

Figura 3: Interesses abertos do WTI e do Brent (contratos de 1000 barris)

Fonte: CFTC, ICE

O dólar é um fator de resistência fundamental para a procura de petróleo

Figura 4: Cracks para RBOB e HO (US$/bbl)

Fonte: Refinitiv

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil