Decisiva Reunião da OPEP+ à Frente

Decisiva Reunião da OPEP+ à Frente

- Após um período de queda nos preços devido ao cenário macroeconômico, o mercado observa com atenção os próximos passos da OPEC+ que deverão ter impacto no complexo energético.

- Em um cenário de demanda fraca e recente revisão baixista da IEA, o principal fator que impulsiona os preços do petróleo é a oferta, especialmente da aliança dos países exportadores.

- O que está em jogo é a extensão dos cortes voluntários de petróleo, que totalizam 2,2 milhões de barris por dia (bpd), sendo 1 milhão de bpd da Arábia Saudita. A manutenção, mesmo que parcial, desses cortes sinalizaria o esforço do grupo para elevar os preços do petróleo.

- No entanto, persistir com a restrição de oferta gera perda de participação no mercado, resultando em menor consenso entre os membros da OPEP+ e explicitar uma menor cooperação para as ações coordenadas do grupo.

Introdução

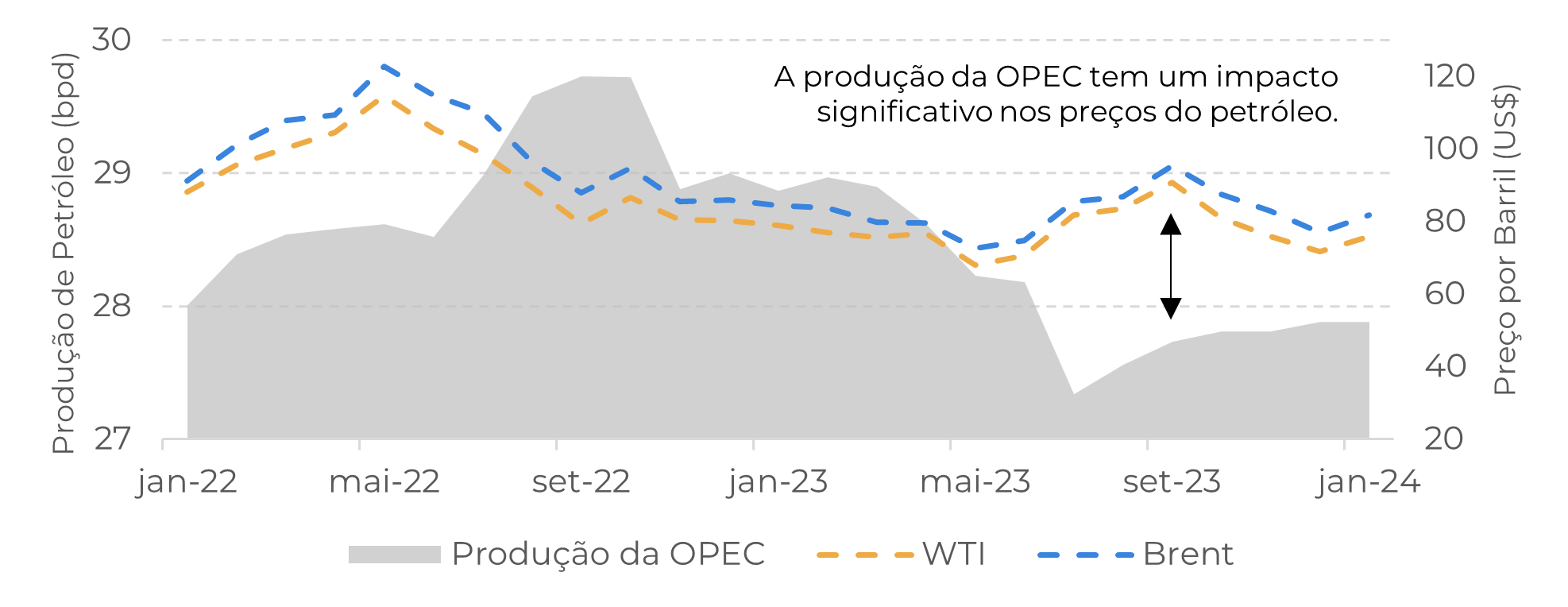

Agora, a atenção se volta para a reunião da OPEC+ em 1° de junho, onde será discutida a manutenção dos cortes voluntários de 2,2 milhões de barris por dia (bpd) de petróleo. No momento, a restrição à produção pelos maiores produtores e exportadores do mundo está em torno de 5,86 milhões de bpd (cerca de 6% da demanda mundial).

Embora implique em perda de participação no mercado, essa estratégia tem atingido seu objetivo principal de elevar o preço do barril de petróleo. Diante disso, é altamente provável que os países da OPEC+ estendam os cortes na produção, e neste relatório analisaremos seus impactos no mercado

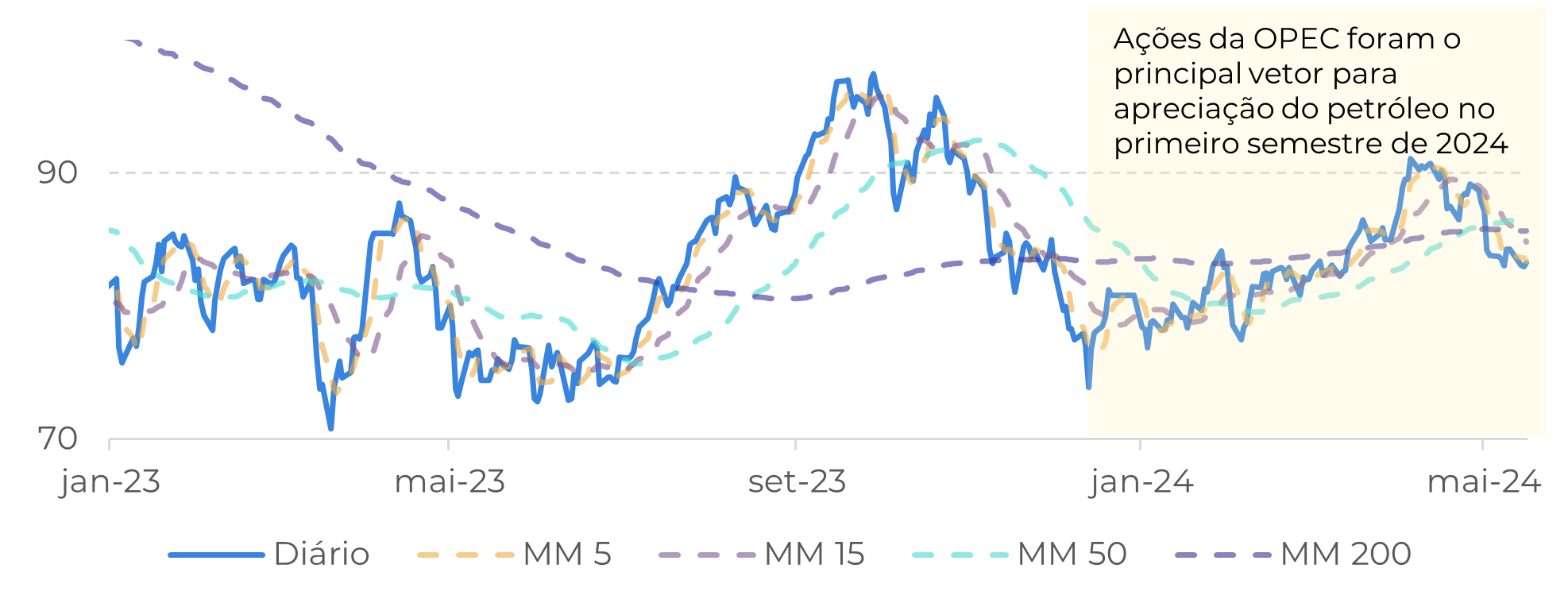

Fonte: Refinitiv

Fonte: Refinitiv

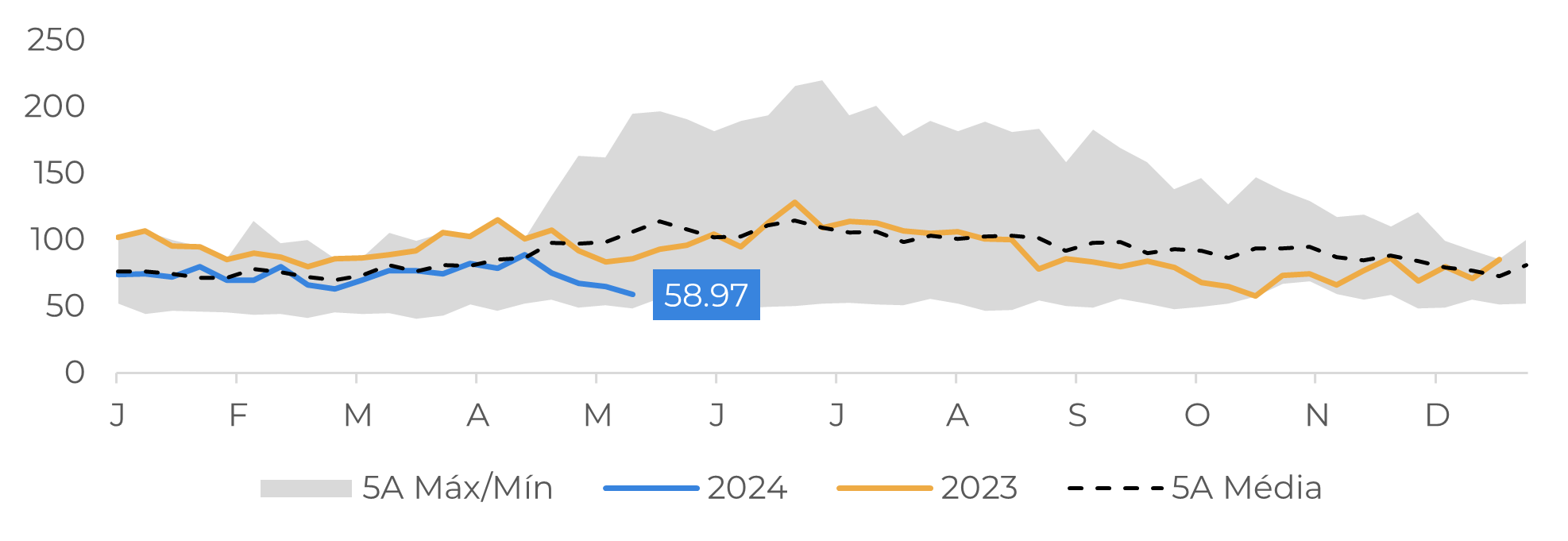

Estoques flutuantes caem, mas demanda continua modesta

O suporte ao mercado de energia se baseia principalmente em fatores do lado da oferta, enquanto a demanda permanece fraca em 2024. Na última semana, a Agência Internacional de Energia (AIE) revisou para baixo o crescimento da demanda para este ano, agora em 1,1 milhão de bpd (uma redução de 140 mil bpd). A fraca demanda por gasolina nos EUA, ainda abaixo de 9 milhões de bpd, e por destilados médios, como o diesel, em meio dificuldades no setor de manufatura, também contribui para moderar as expectativas mais altistas.

Figura 3: Estoque Flutuante Global (Milhões de Barris)

Fonte: Bloomberg

Estabilidade da aliança segue um desafio

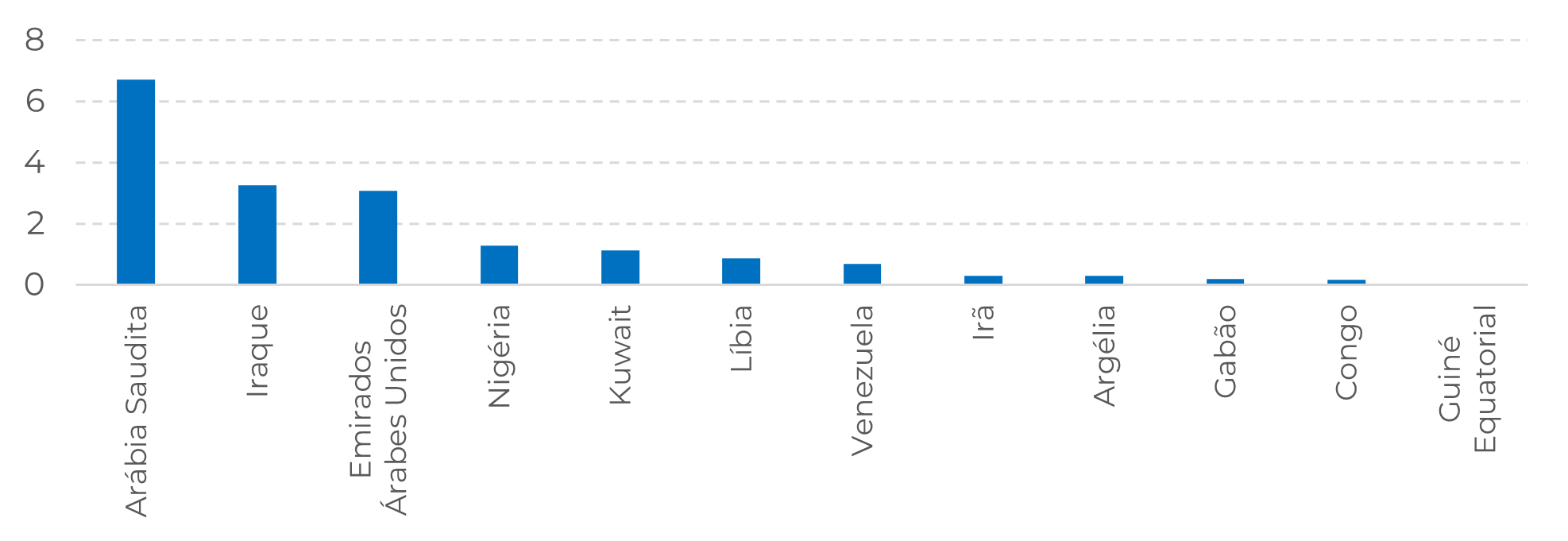

Em geral, todos os exportadores de petróleo se beneficiam de preços mais altos. No entanto, a Arábia Saudita e a Rússia parecem ser os mais interessados em um aperto no suprimento. Os sauditas, por serem os maiores exportadores do mundo, aumentam seus ganhos em termos absolutos com cotações melhores, enquanto os russos vendem seu petróleo acima do teto de preço imposto pelas sanções do Ocidente em decorrência da invasão à Ucrânia.

Figura 4: EUA - Exportações Mensais da OPEP em Abril (Milhões de Barris)

Fonte: Refinitiv

Em Resumo

O suporte ao mercado de energia baseia-se em fatores da oferta, enquanto a demanda permanece fraca em 2024. A AIE revisou para baixo o crescimento da demanda para 1,1 milhão de bpd.

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil