Relatório Semanal Energia - 2024 05 28

Refinarias ainda são um bom negócio no mundo

- Apesar do crescimento de alternativas renováveis no mercado de combustíveis, o mercado de refino de petróleo ainda é uma atividade bastante rentável. Desde 2022 o setor vive um período de boas margens por conta de um mercado ainda em expansão, mas com muita incerteza em relação ao abastecimento.

- Um dos maiores limitadores para um ambiente mais altista tem sido a modesta demanda, resultado de políticas monetárias restritivas nas principais economias do mundo e um consumo modesto no hemisfério norte.

- No entanto, a aproximação da driving season nos EUA assim como da temporada de furacões devem trazer vieses de alta para os principais produtos refinados, como gasolina e destilados médios, enquanto os estoques na maior economia do mundo encontram-se abaixo da média de cinco anos.

- No Brasil, por outro lado, aumentam as incertezas sobre o retorno de potenciais investimentos no setor de refino após decisão do CADE desobrigar a gigante petroleira do país, Petrobras, de privatizar cinco refinarias sob seu controle. Isso tornará o cenário ainda mais desafiador para refinarias privadas que atuam no país.

Introdução

Construir refinarias não é uma tarefa fácil, exige muito investimento e depende de um retorno de longo prazo para torna-la lucrativa. Com a transição energética em curso, houve dúvida se o mercado de refino deixaria de ser rentável.

É verdade que os combustíveis fósseis estão perdendo terreno para alternativas mais verdes, mas isso ainda não tem impactado a rentabilidade do setor que segue em patamares elevados quando comparados historicamente.

No relatório de hoje, vamos abordar as perspectivas para o setor no momento e qual o cenário para os cracks spreads (margens de refino) para os próximos meses.

Fonte: Baker Hughes

Fonte: Hedgepoint, Baker Hughes

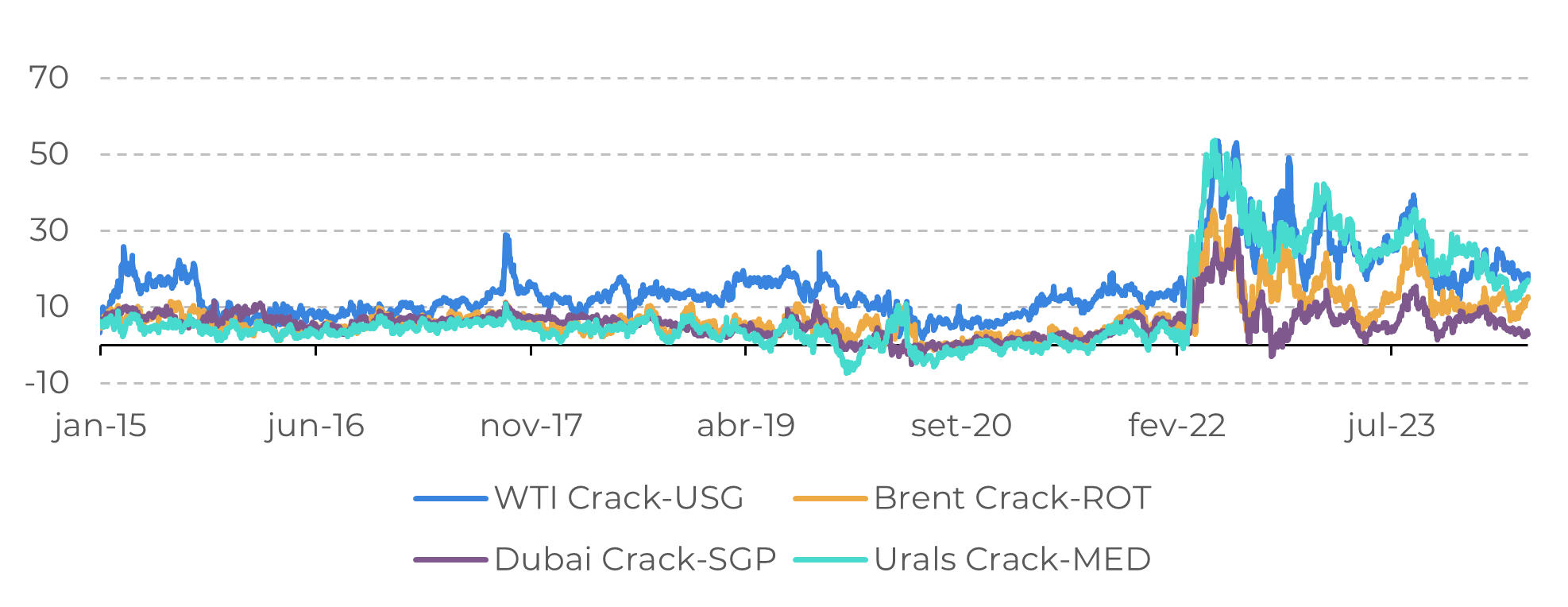

Oferta limitada é o principal fundamento de alta no setor

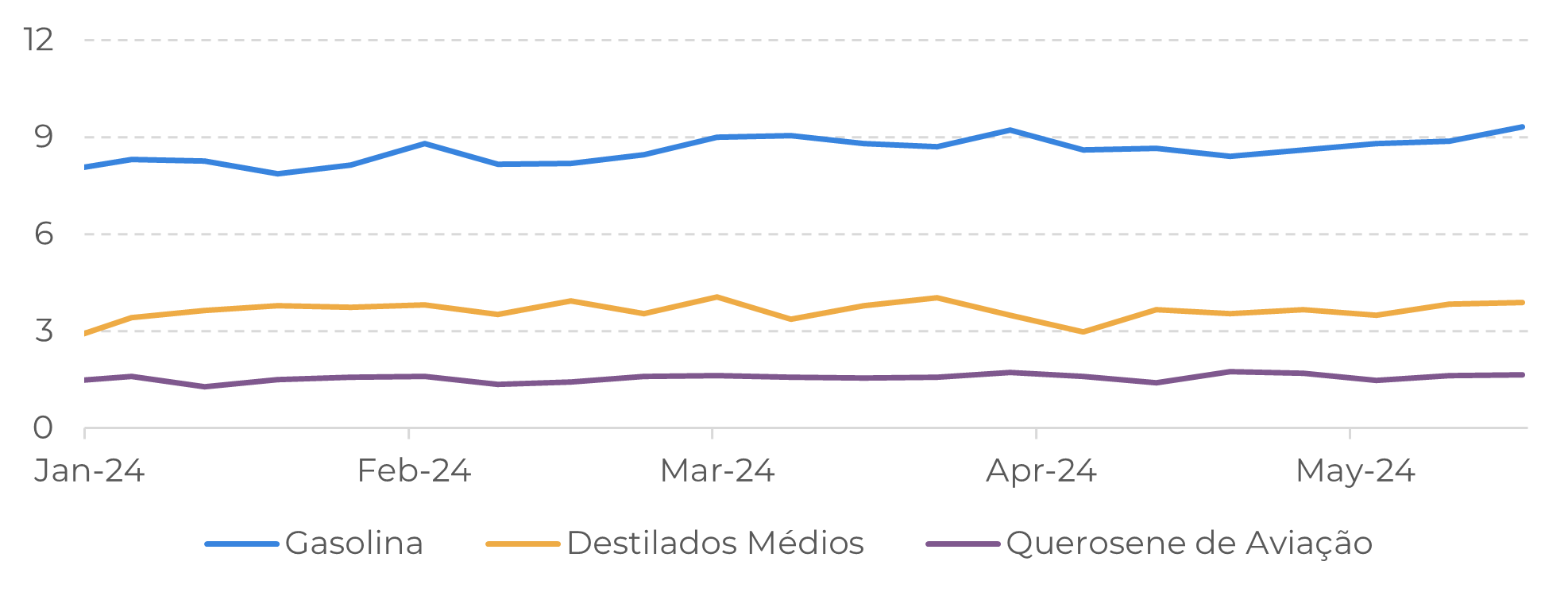

Figura 3: Crack Spread por Futuro RBOB (US$/bbl)

Fonte: EIA

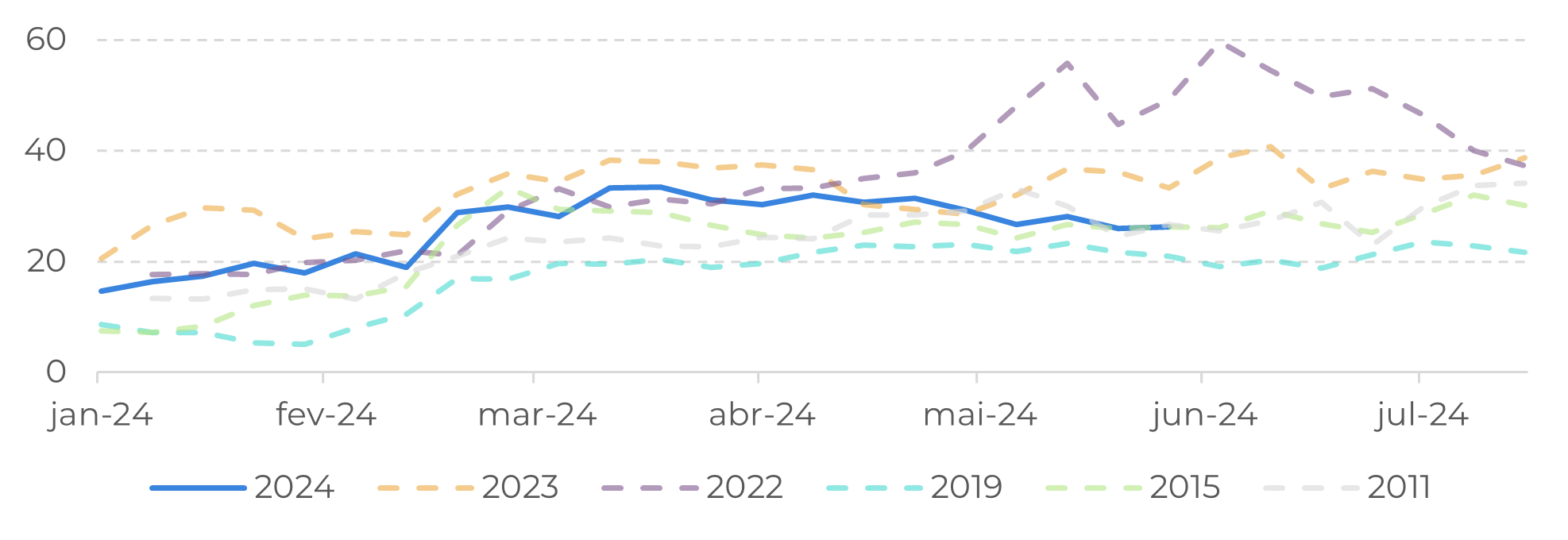

Demanda modesta é o maior obstáculo no momento

Figura 4: Crack Spread por Futuro Heating Oil (US$/bbl)

Fonte: EIA

No Brasil, há muitas incertezas para o setor de refino

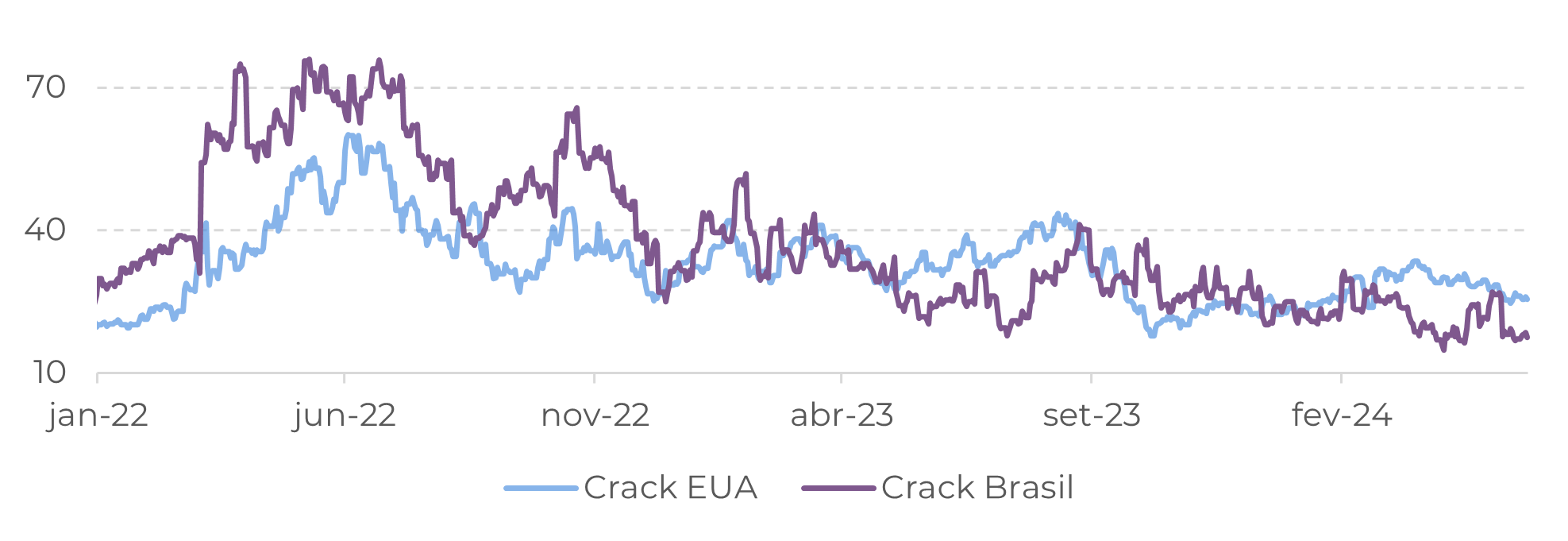

Figura 5: Comparação Margens de Refino Brasil e EUA

Fonte: Bloomberg, Hedgepoint

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil