Relatório Semanal Energia - 2024 06 03

Em meio incertezas econômicas, OPEP+ mantém cortes na produção até 2025

- Diante de um cenário econômico ainda incerto, a OPEP+ decidiu manter a restrição na produção de petróleo em cerca de 5,86 milhões de bpd. Assim, os fundamentos do lado da oferta continuam a ser o principal impulsionador altista para os principais benchmarks do petróleo, que acumulam alta de aproximadamente 5% em 2024.

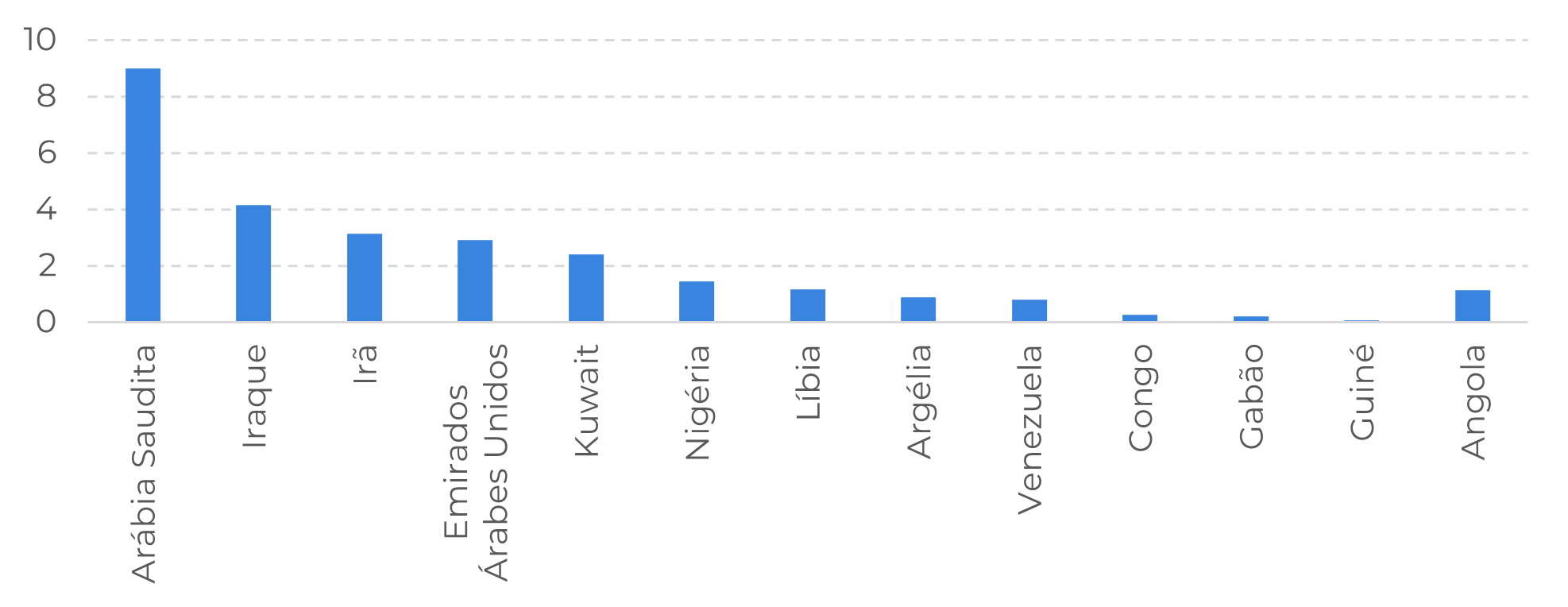

- Também foi decidido no último encontro que as cotas permanecerão inalteradas para todos os membros com exceção dos Emirados Arabes Unidos (UAE), que recebeu um adicional de 300,000 bpd.

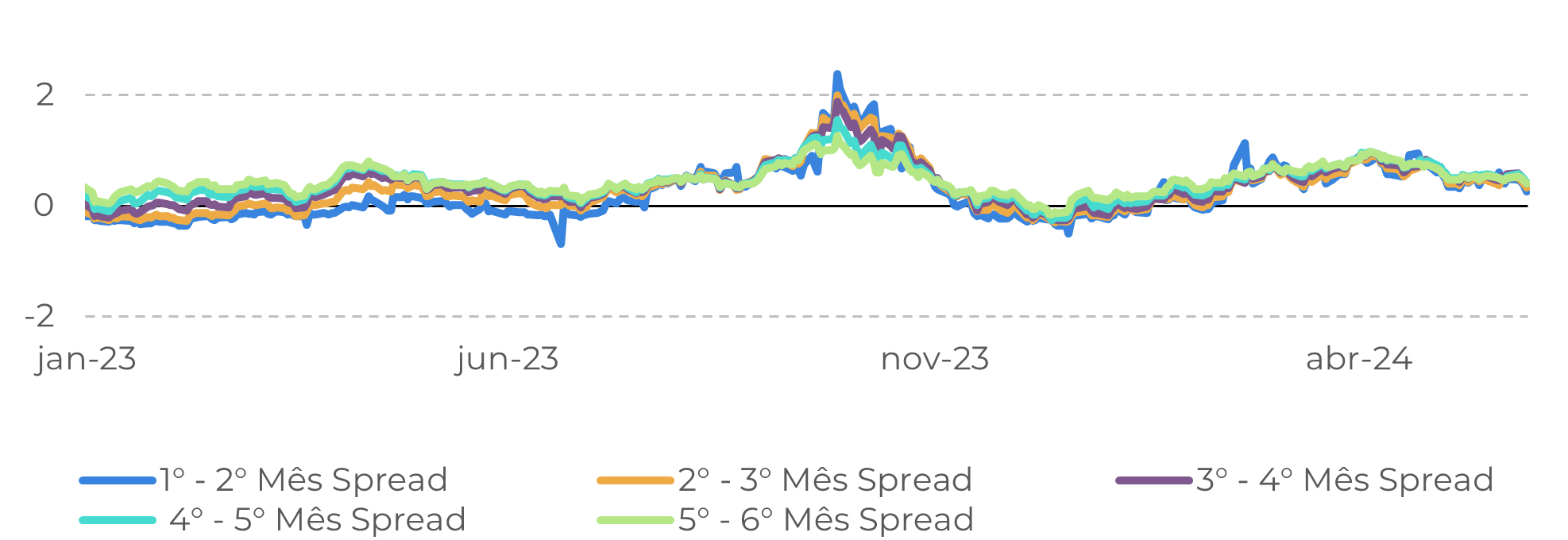

- Com a continuidade da restrição da oferta de petróleo, espera-se que o mercado permaneça em backwardation durante o segundo semestre de 2024, pelo menos até setembro, quando termina a extensão dos cortes voluntários de 2,2 milhões de bpd.

- Nas próximas semanas, dados econômicos nos EUA deverão ganhar mais relevância para o mercado energético. A política monetária no país impacta diretamente o consumo de commodities energéticas.

Introdução

Fonte: Refinitiv

Fonte: Refinitiv

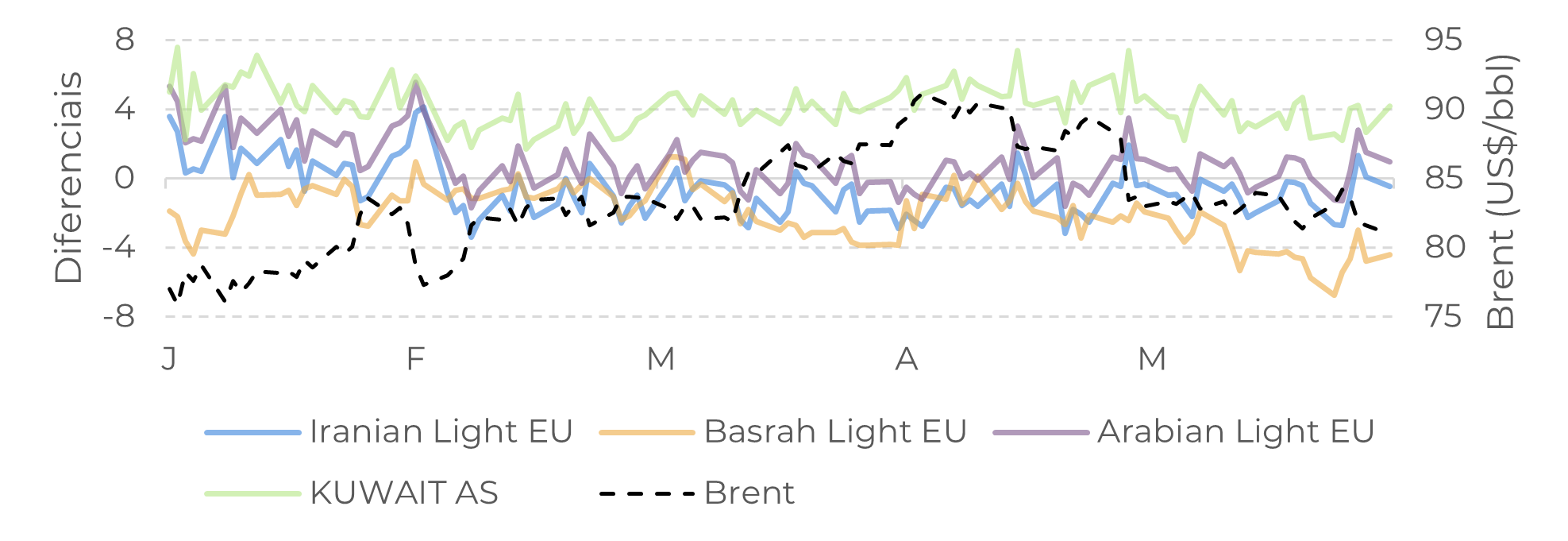

Demanda modesta reforçaram necessidade pela manutenção dos cortes na produção de petróleo

Figura 3: Petróleos da OPEP vs. Brent (US$/Diferença)

Fonte: EIA

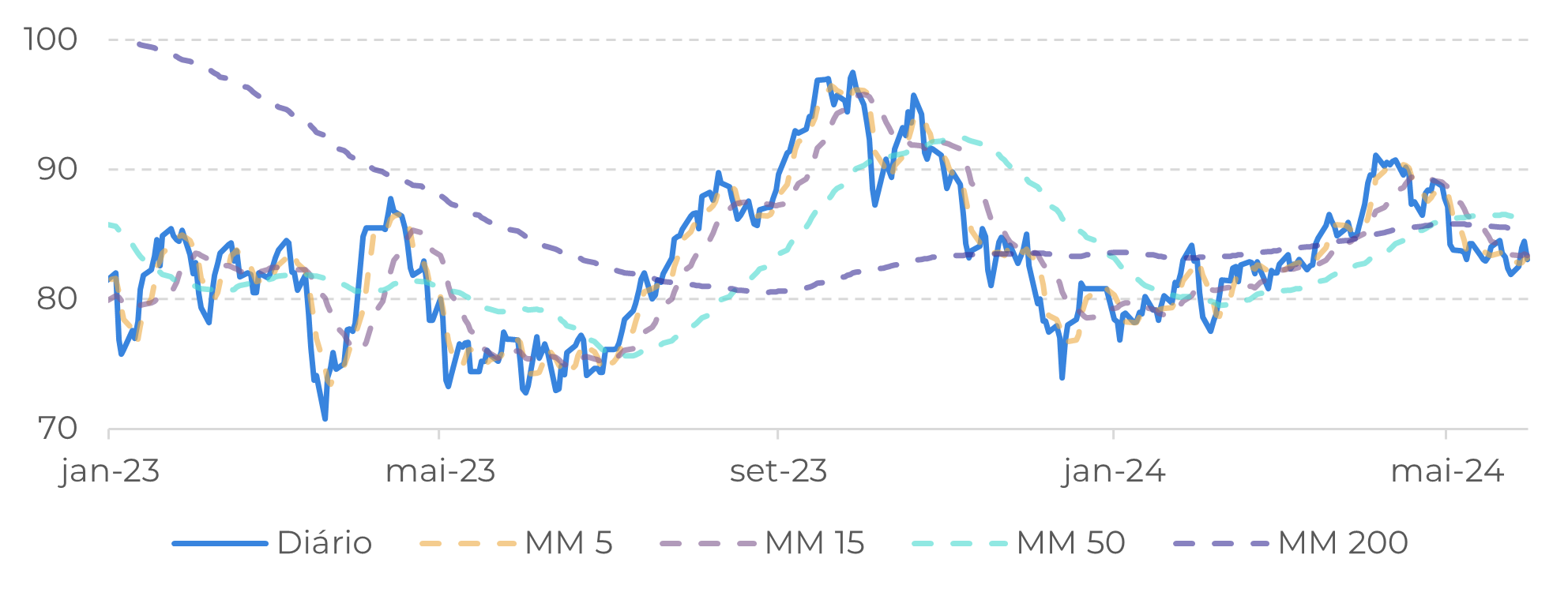

Fundamentos suportam petróleo em backwardation

Há dois caminhos que podem se desdobrar à frente. O primeiro é uma melhora do ambiente macroeconômico, por conta do enfraquecimento da inflação nos EUA, abrindo espaço para corte de juros. Esse cenário poderá abrir espaço para vermos um petróleo acima de US$ 90,00 até o final do ano. Outra possibilidade é um ambiente ainda bastante avesso ao risco, resultando em uma lenta e gradual recuperação na demanda mundial, principalmente do setor de manufatura. Por enquanto as ações da OPEP+ oferecem suporte ao mercado, mas sem crescimento no consumo, o mercado no ano que vem poderá cair abaixo dos US$ 70,00 por barril.

Figura 4: WTI (US$/bbl Spread)

Fonte: Refinitiv

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil