Relatório Semanal Energia - 2024 06 18

Importações de petróleo desaceleram na China

- No primeiro trimestre de 2024, a economia chinesa apresentou sinais positivos, com um crescimento de 5,3% em relação ao mesmo período do ano anterior. Diante desse cenário, seria de se esperar um aumento no consumo de energia no país. No entanto, o que se observa é justamente o contrário.

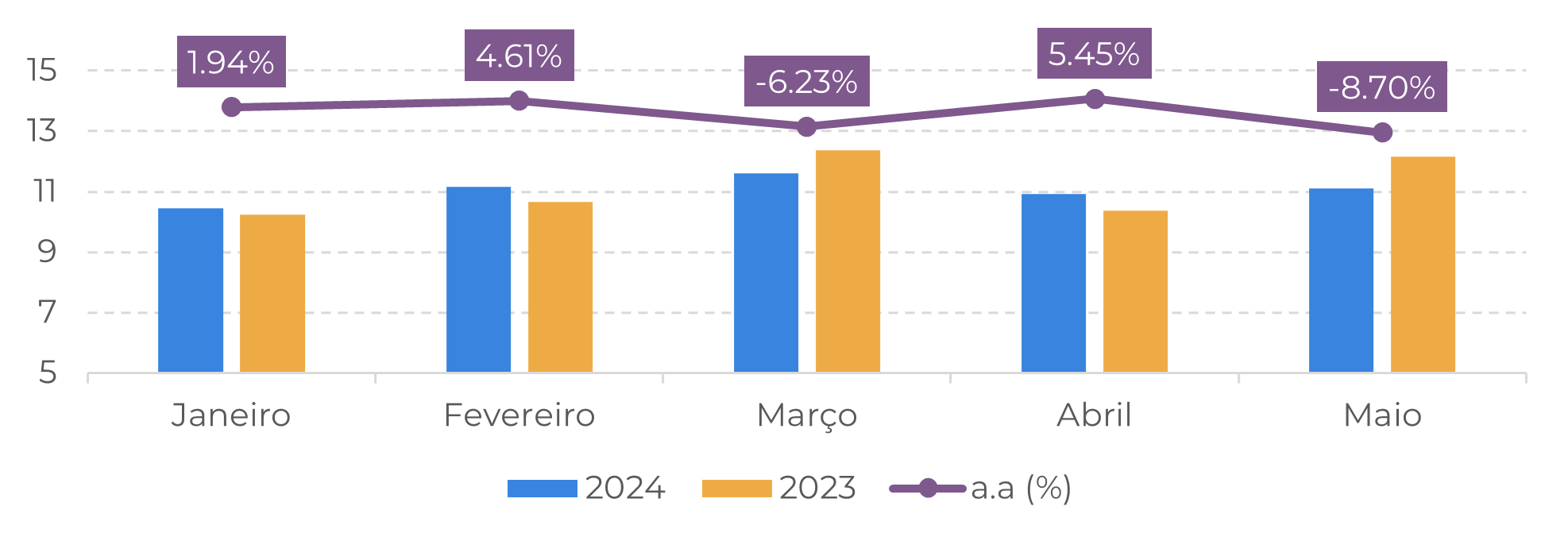

- Nos cinco primeiros meses do ano, houve uma queda de -1,03% nas importações de petróleo. Parte dessa queda recente se deve ao período de manutenção das refinarias, mas outra parte está relacionada à modesta demanda observada no país.

- A demanda mais fraca reflete em desafios, como as margens de refino em queda neste ano. Ainda, com a recente elevação do preço do petróleo, as refinarias provavelmente priorizarão o uso dos estoques comerciais do país em vez de comprar petróleo no mercado físico, o que pode levar à volatilidade baixista no mercado.

- As ações da OPEP+ continuarão a fornecer suporte aos principais benchmarks do mercado, mas sem um aumento mais expressivo na demanda, o mercado de petróleo deverá ter uma correção significativa nos preços no final do ano.

Introdução

Fonte: Bloomberg

Fonte: Bloomberg

Margens nas refinarias asiáticas continuam caindo

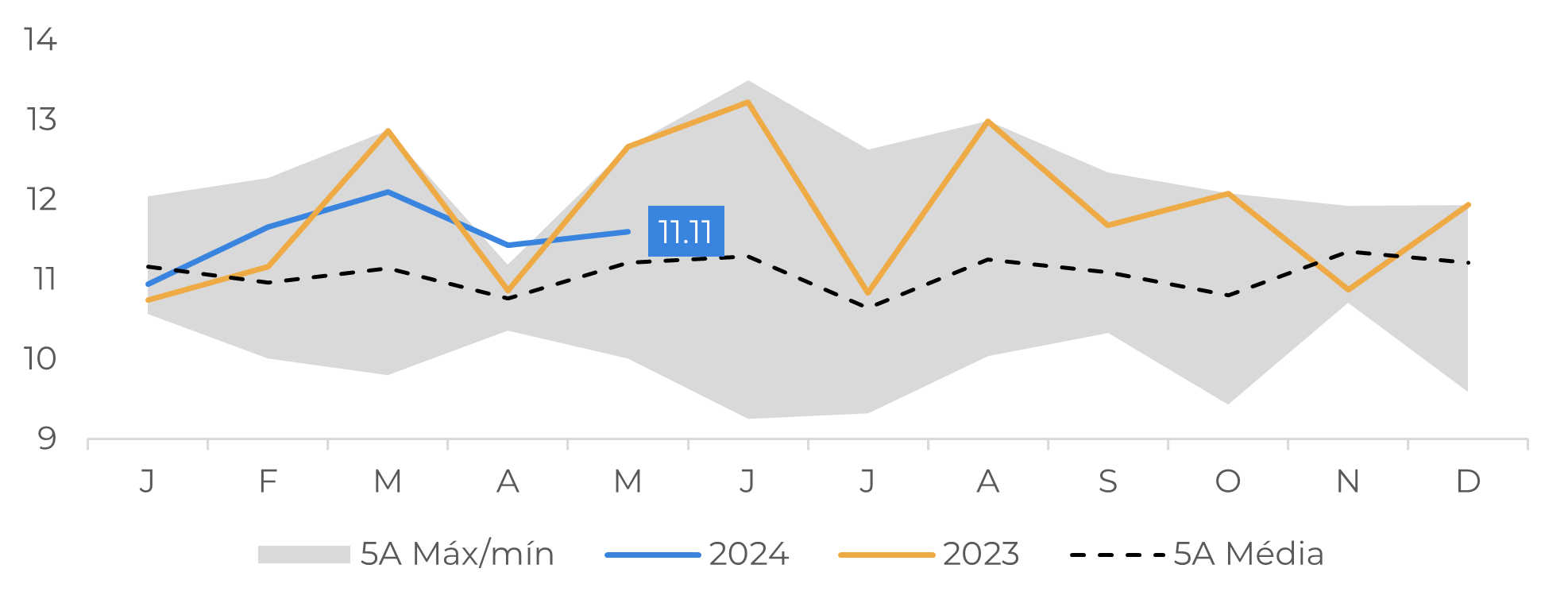

Figura 3: China – Importação de Petróleo em 2024 (Milhões de barris por dia)

Fonte:

Bloomberg

Obs: devido

às sanções à Venezuela, não há dados de 2019 a 2022.

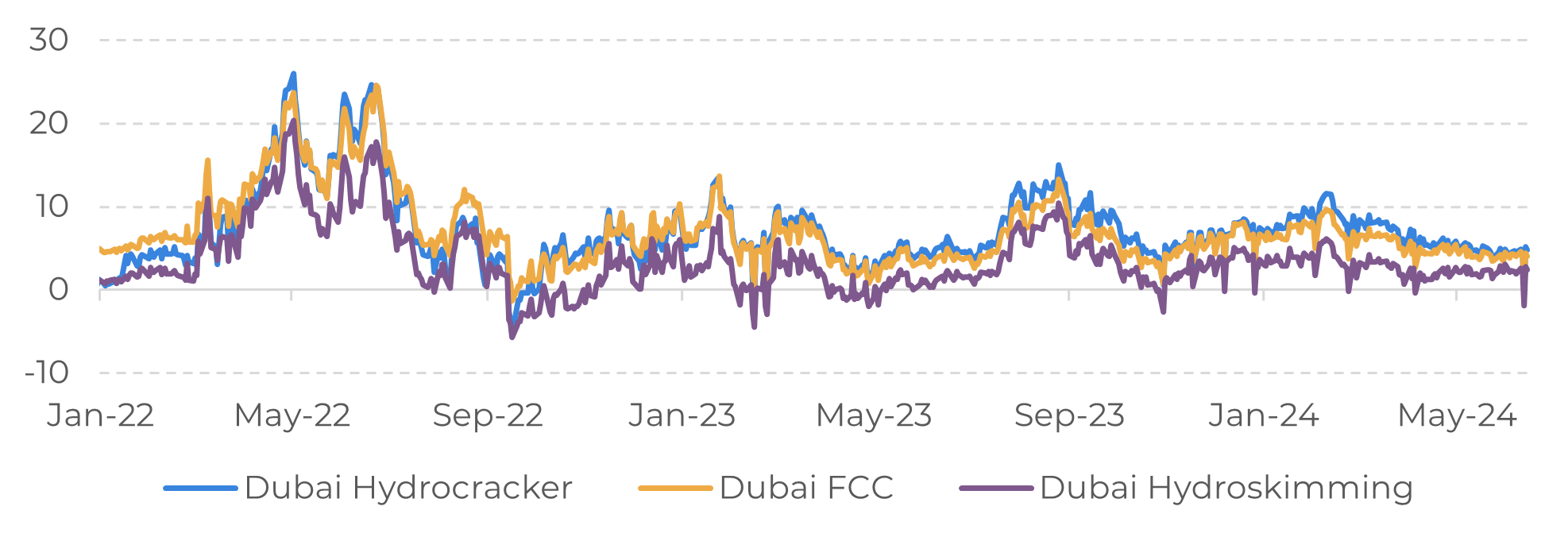

Margens nas refinarias asiáticas continuam caindo

Figura 4: Ásia – Margens de Refino (US$/bbl)

Fontes: Refinitiv, Banco Central de Venezuela

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil