A driving season nos EUA aumenta a demanda por gasolina, mas as margens de crack caem

A driving season nos EUA aumenta a demanda por gasolina, mas as margens de crack caem

- A perspectiva altista por conta da driving season (temporada de viagens) foi afetada nas últimas semanas. Apesar do aumento no consumo de gasolina, o acúmulo de estoques retirou o suporte para os cracks de produtos refinados, que estão menores em 2024 em comparação com os anos anteriores.

- Os preços da gasolina normalmente aumentam durante o verão devido à mudança da formulação do combustível, tornando-o mais caro para cumprir as regulamentações americanas. No entanto, as margens de lucro das refinarias estão sendo reduzidas pelo aumento significativo dos estoques de gasolina, que chegaram a 126 milhões de barris na semana encerrada em 12 de julho.

- Entretanto, há riscos de mercado que podem afetar os mercados de petróleo nas próximas semanas. A temporada de furacões pode danificar, ainda que parcialmente, as instalações de refino dos EUA localizadas na Costa do Golfo (PADD 3).

Introdução

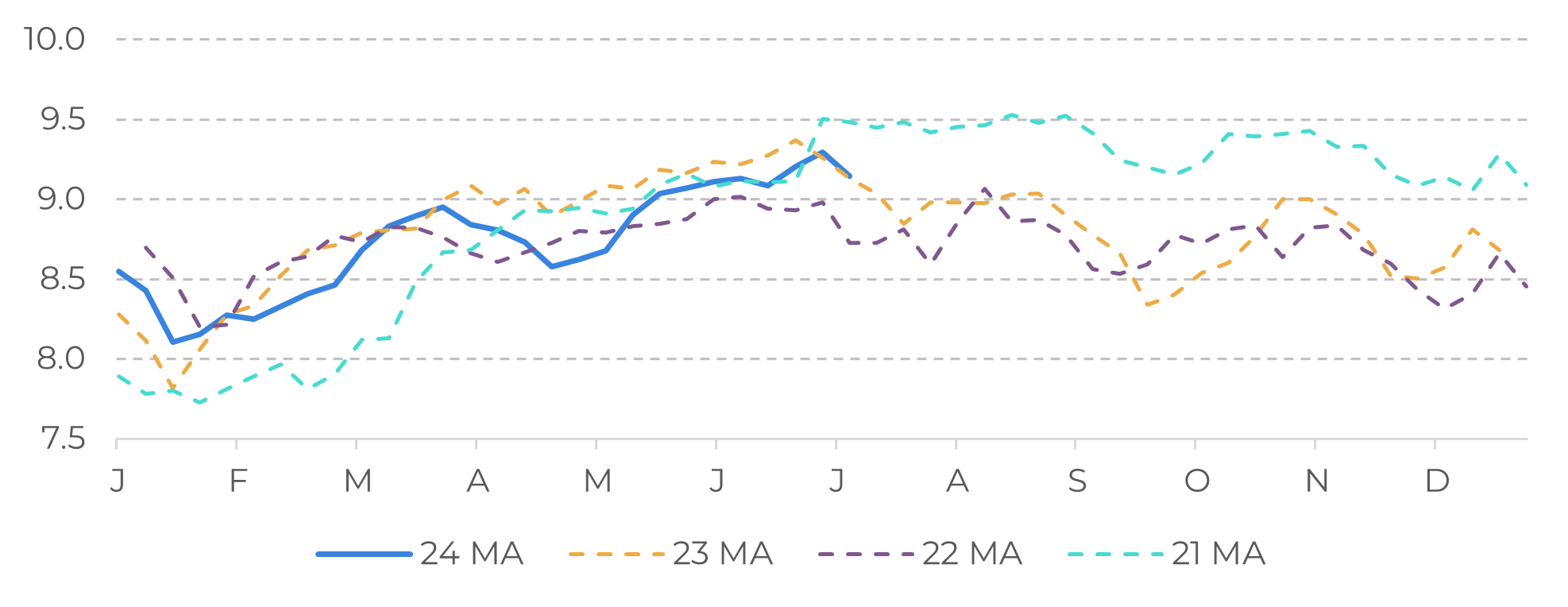

Atualmente, a média móvel da demanda implícita está muito próxima do mesmo nível observado em 2023.

A demanda, por si só, não representa o quadro completo do cenário das commodities de energia. Nos últimos meses, o aumento da demanda de gasolina também foi acompanhado por um aumento nos estoques de produtos refinados dos EUA. Neste relatório, discutiremos por que a temporada de viagens não resultou em margens de gasolina mais altas para as refinarias.

Fonte: EIA

Fonte: Kpler

Ao contrário do que se esperava, a perspectiva para a gasolina foi mais moderada

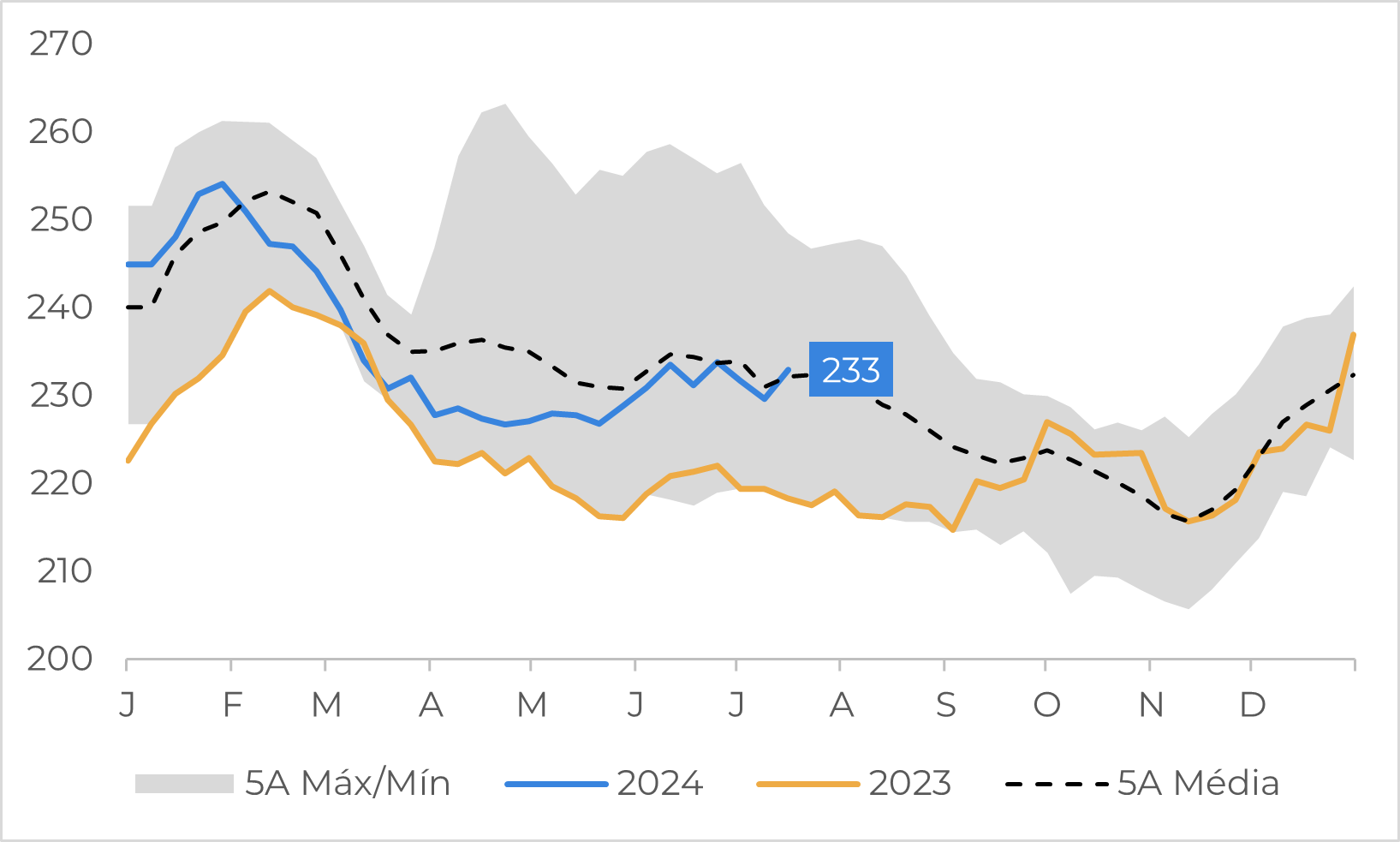

Tradicionalmente, os preços da gasolina aumentam durante o verão devido à mudança para o combustível de verão, que é mais caro. No entanto, um fator importante que diminui as margens de lucro das refinarias é o aumento dos estoques de gasolina, que começaram a subir significativamente em maio e junho, chegando a 233 milhões de barris no final de julho. Isso representa um aumento de mais de 7% em comparação com o mesmo período de 2023.

Figura 3: EUA - Estoques de Gasolina (milhões de barris)

Fonte: Bloomberg

A temporada de furacões é o principal risco de alta à frente

Se uma tempestade causar grandes danos ou inundações nas instalações de produtos refinados, forçando-as a ficar off-line por longos períodos, isso levará a estoques mais baixos de produtos petrolíferos. No entanto, se as previsões forem muito mais moderadas do que o previsto, nos próximos meses as refinarias poderão ter margens mais reduzidas.

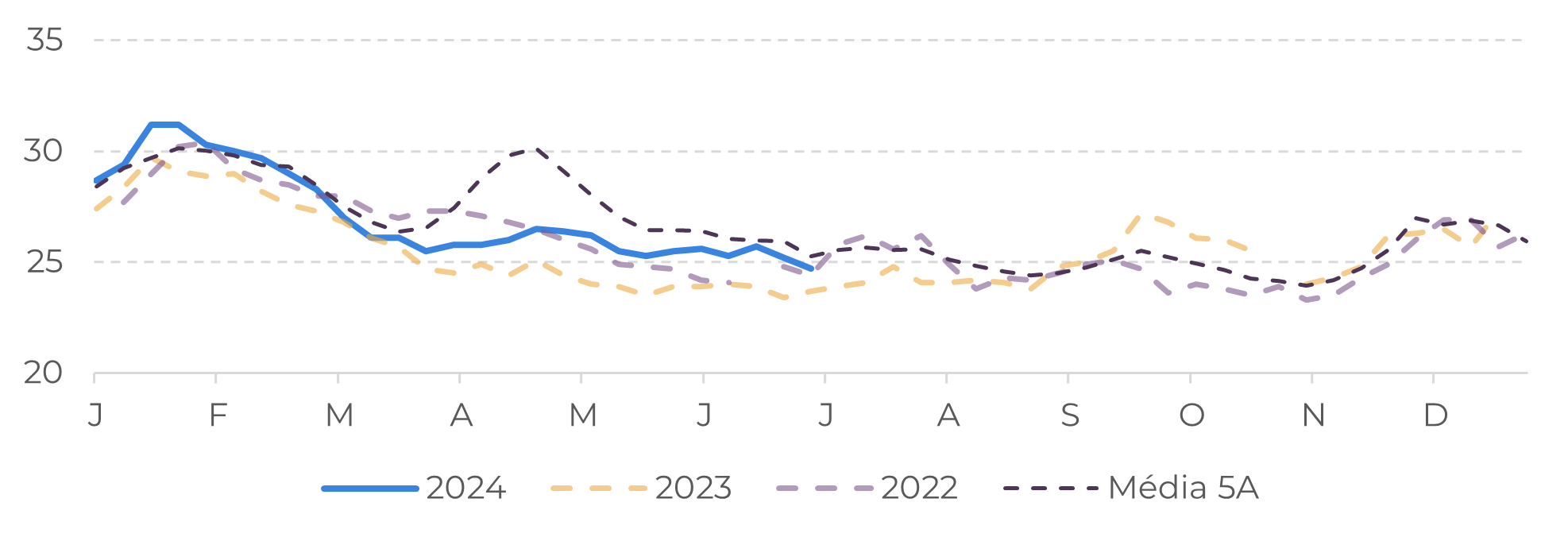

Figura 4: EUA - Dias de Abastecimento de Gasolina

Fontes: Kpler

Em Resumo

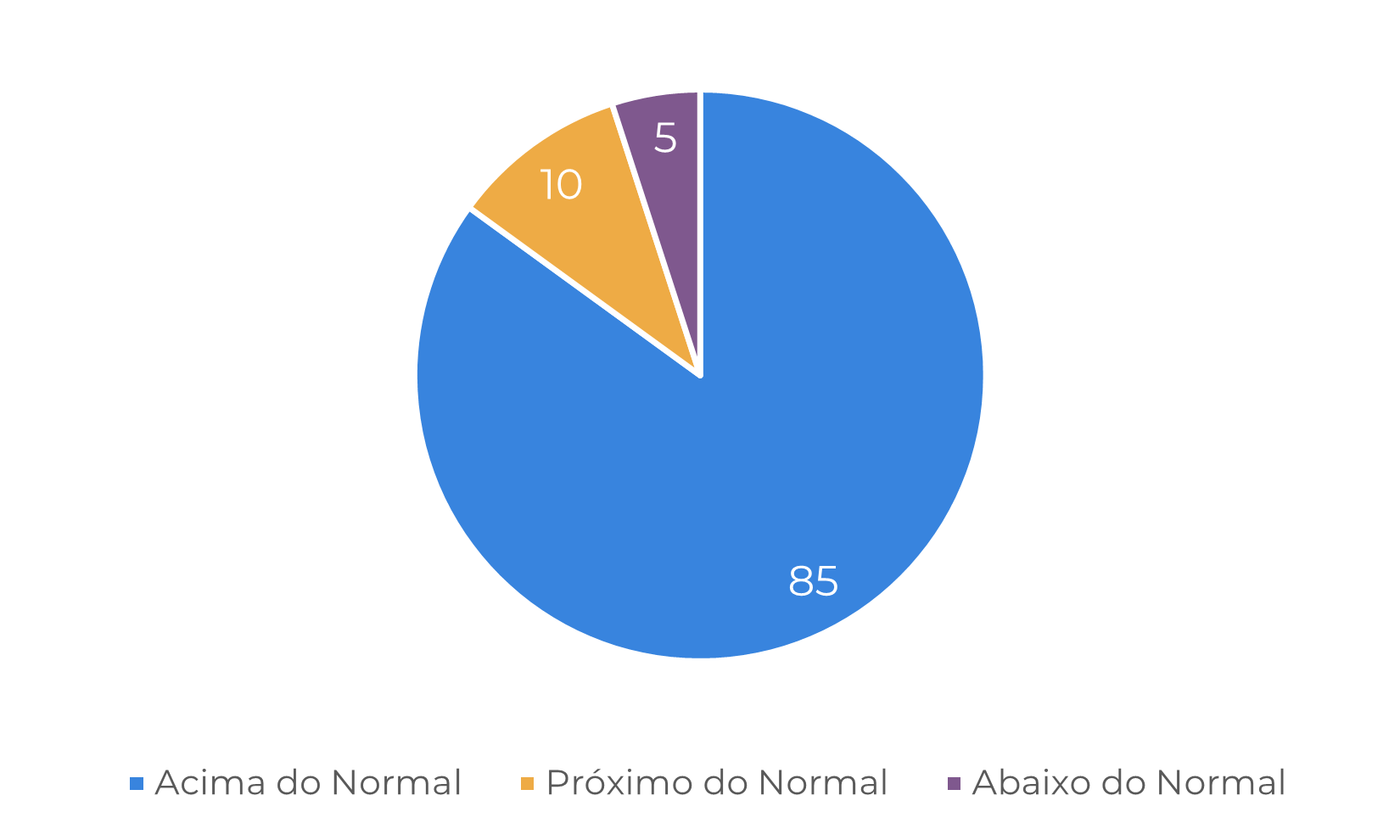

Figura 5:

Previsão

da Temporada de Furacões no

Atlântico para 2024

(% de

probabilidade)

Fontes: NOAA

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil