O efeito silencioso das taxas de juros sobre o petróleo

O efeito silencioso das taxas de juros sobre o petróleo

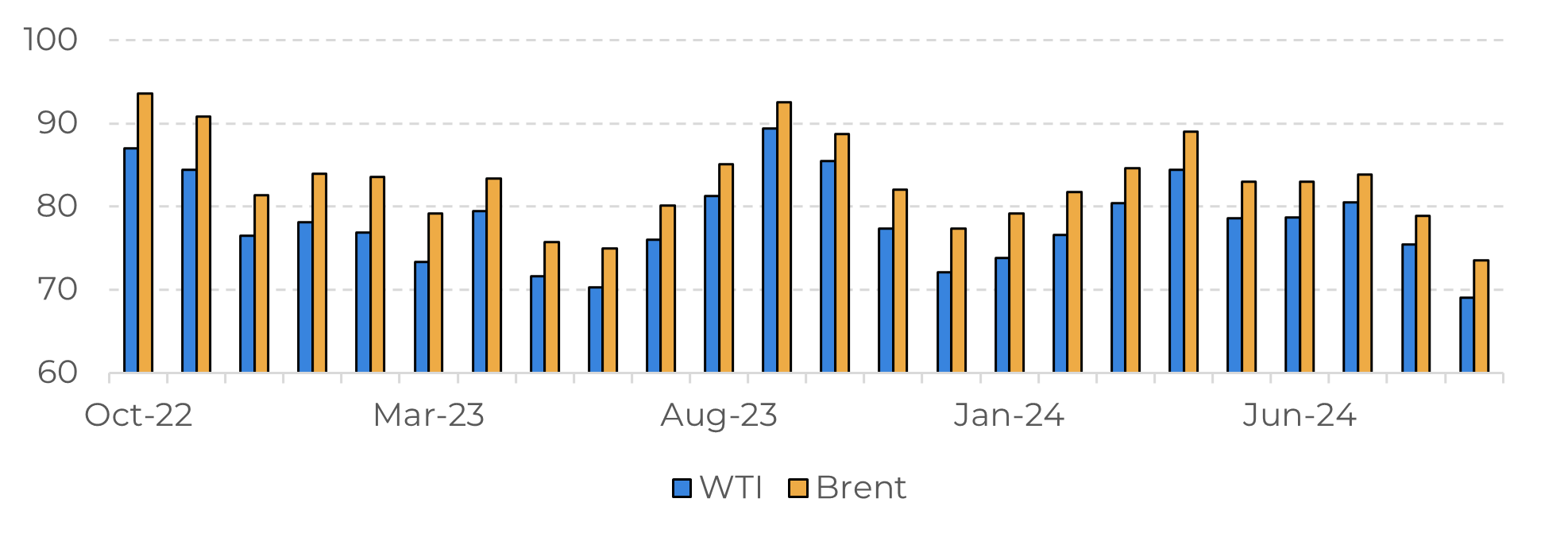

- Os preços do petróleo enfrentaram uma pressão significativa recentemente devido a fundamentos de baixa, como a fraca demanda da China, preocupações macroeconômicas e diminuição dos prêmios de risco, inclusive os relacionados ao conflito entre Israel e Hamas.

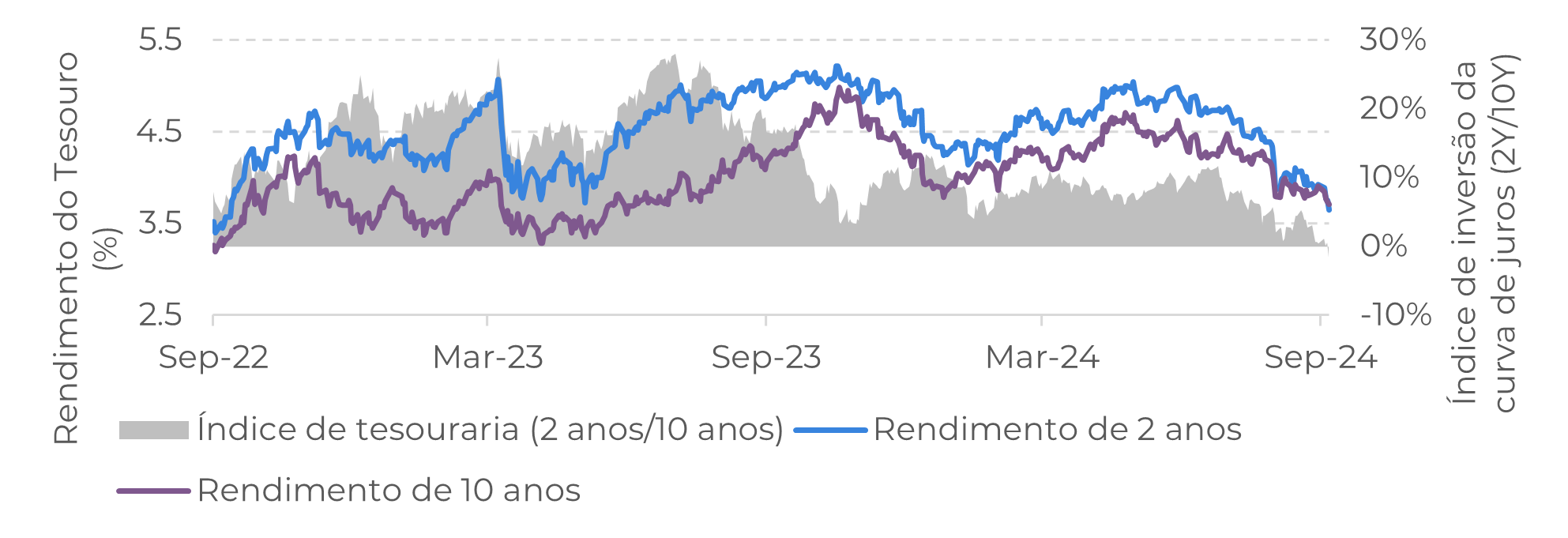

- A possível flexibilização da política monetária restritiva do Fed, que enfraquece o dólar e reduz os custos de empréstimos, pode contribuir para uma mudança de backwardation para contango no mercado de petróleo.

- Outros fundamentos também influenciam a estrutura dos futuros do petróleo. Por exemplo, a gradual remoção dos cortes voluntários da OPEP+ ao o final deste ano e 2025 pode contribuir para essa mudança no mercado.

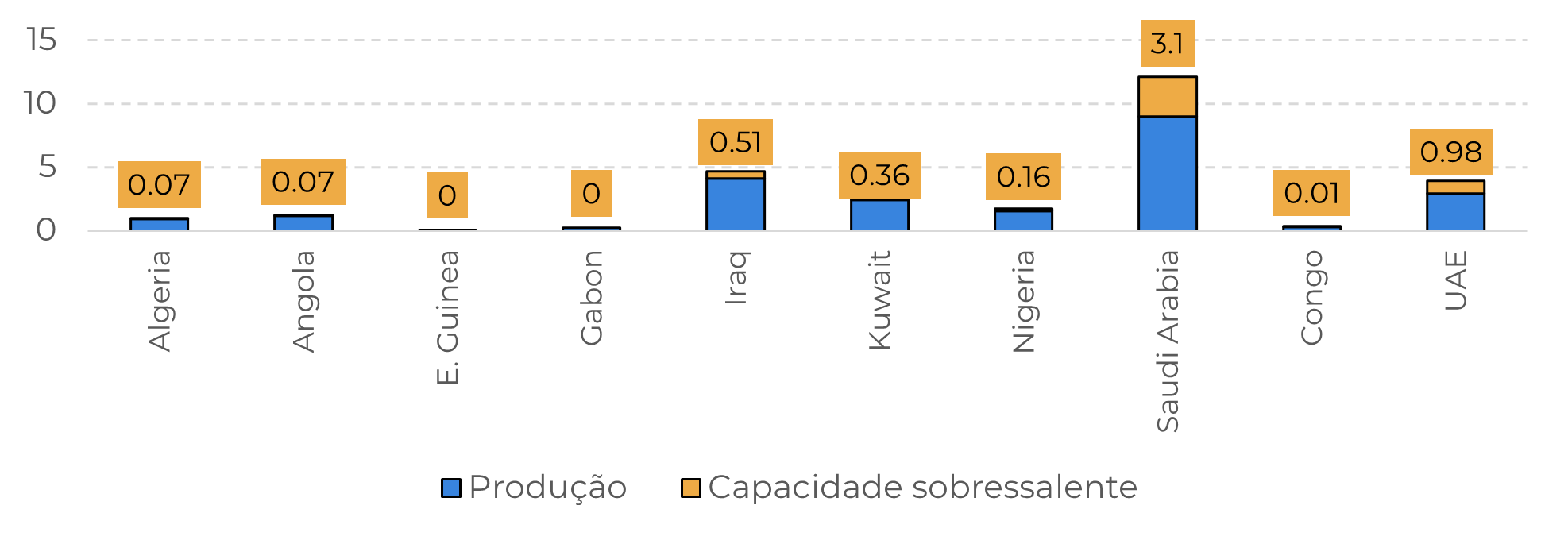

- As ações da OPEP+, incluindo cortes no fornecimento de petróleo, apoiaram o mercado no ano passado, reduzindo os estoques globais, mas sua capacidade ociosa de mais de 6 milhões de barris por dia levou a uma perda de participação de mercado para países não membros, como EUA, Canadá, Guiana e Brasil.

Introdução

Fonte: Refinitiv

Fonte: Refinitiv

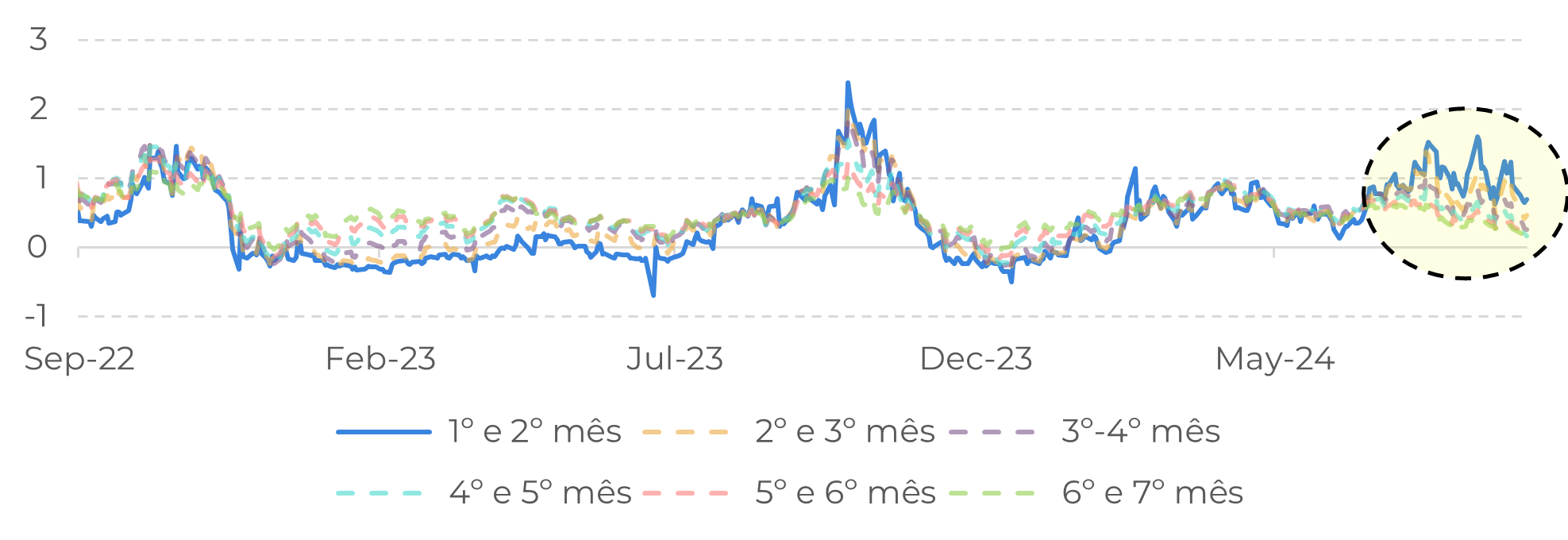

Mais uma vez, o mercado de petróleo está se aproximando de uma estrutura de contango

Figura 3: Spread de futuros de WTI (US$)

Fonte: Bloomberg

Os fundamentos da OPEP+ são o principal fator de alta, mas por quanto tempo?

As ações do grupo têm sido o principal suporte para o complexo energético nos últimos anos. Os cortes no fornecimento de petróleo pressionaram os estoques globais, incluindo os estoques dos EUA, que caíram para o nível mais baixo em um ano na semana passada. Atualmente, a capacidade ociosa do grupo ultrapassa 6 milhões de barris por dia. Embora essa capacidade permita que a OPEP+ defenda preços mais altos do petróleo, ela também leva a uma perda de participação de mercado para países não membros, como Estados Unidos, Canadá, Guiana e Brasil.

No entanto, essa estratégia pode ser tornar cada vez menos eficaz no aumento dos preços. Sem um aumento paralelo na demanda, é duvidoso que os preços possam ser mantidos acima de US$ 75. Além disso, será cada vez mais difícil para os países sacrificarem receitas essenciais, especialmente para aqueles com orçamentos que dependem muito das vendas de petróleo, como os membros da OPEP+.

Figura 4: Selecione a produção da OPEP e a capacidade de produção sobressalente (barris por dia)

Fontes: Bloomberg, Hedgepoint

Em Resumo

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil