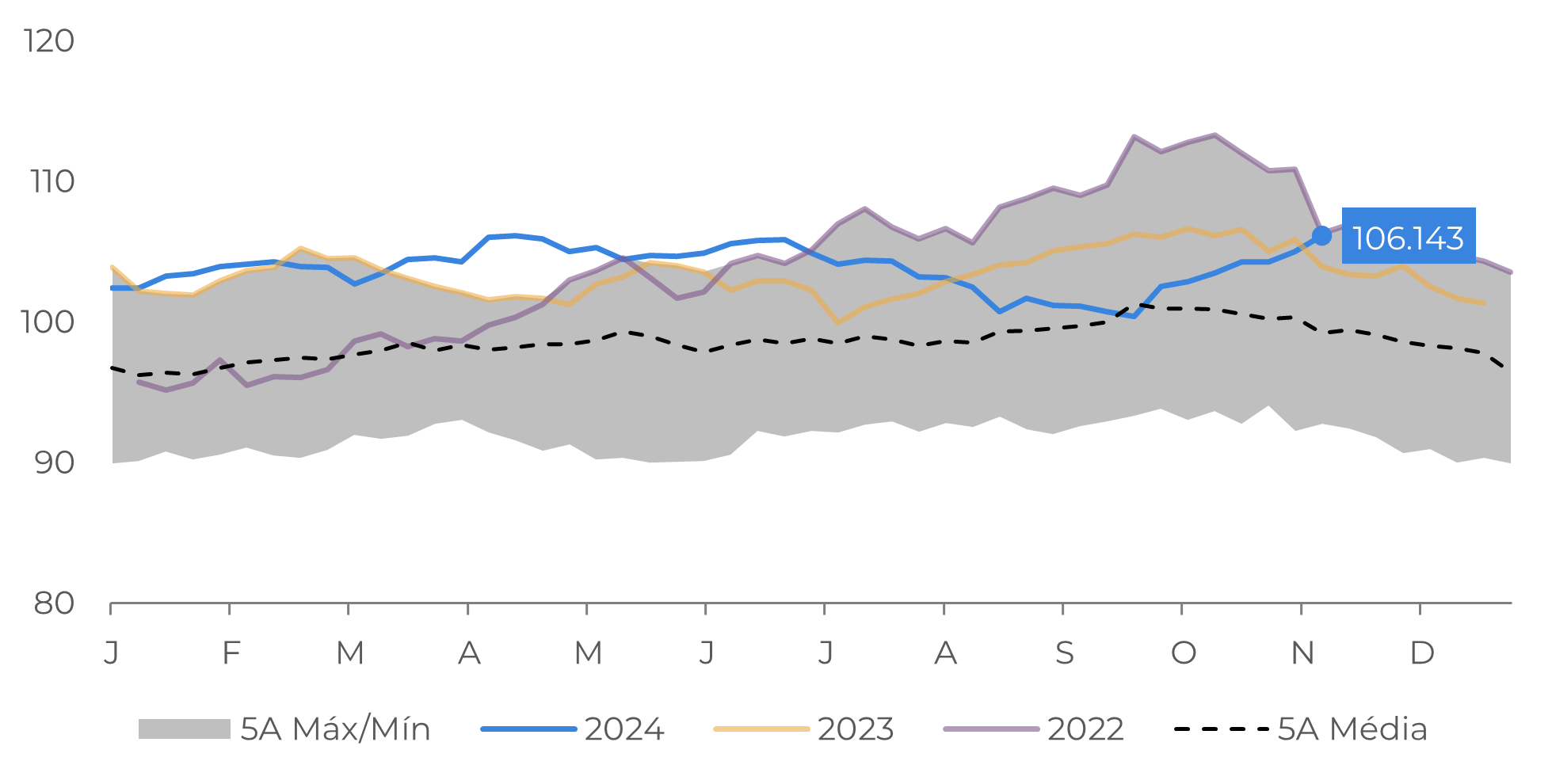

Crescimento no consumo de petróleo enfrenta obstáculos até o final de 2024

Crescimento no consumo de petróleo enfrenta obstáculos até o final de 2024

Fontes: Bloomberg

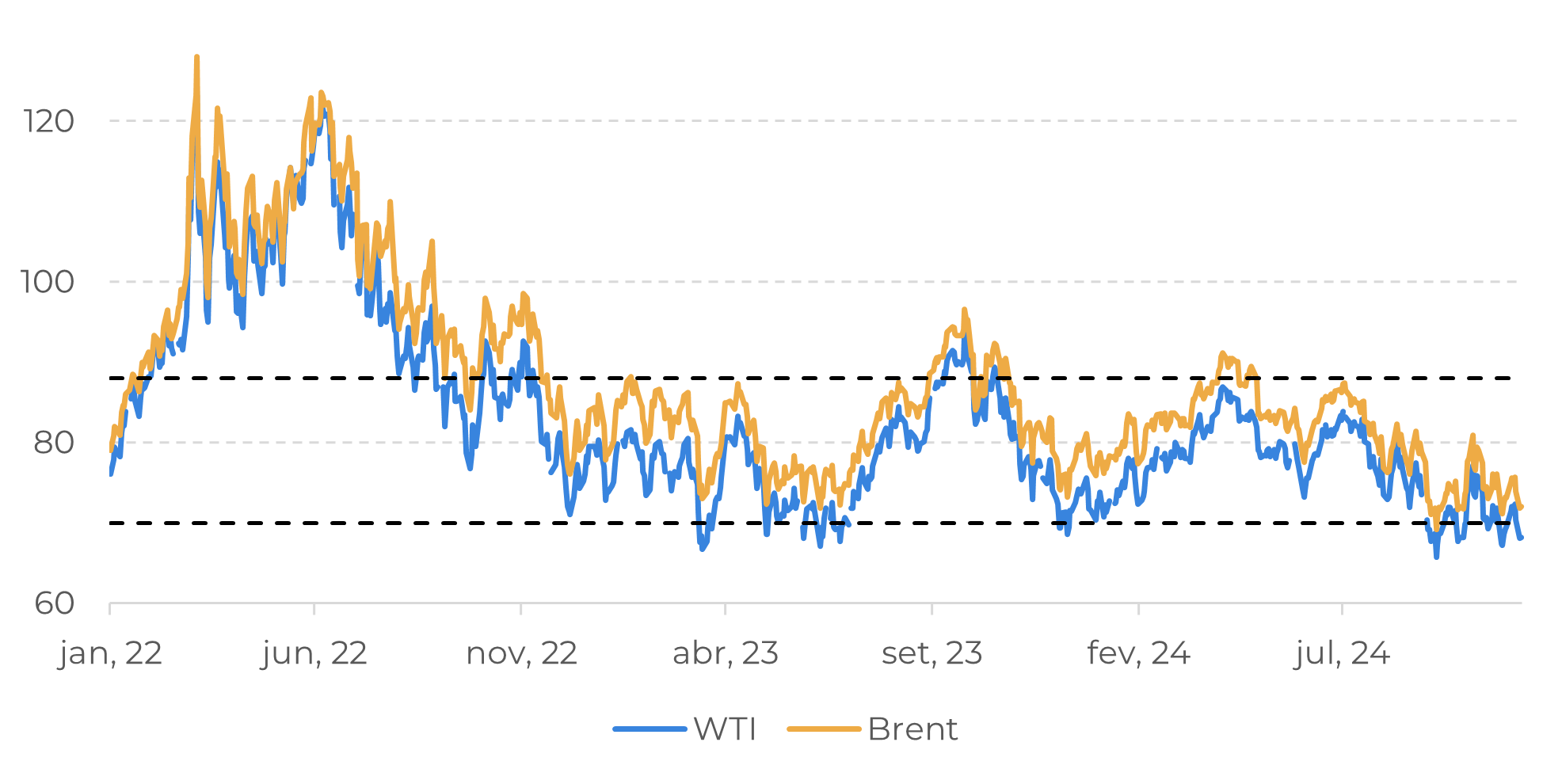

Alguns fundamentos do complexo energético têm prejudicado a demanda este ano, mas o principal deles é o menor volume de petróleo importado pela China, que registra uma queda de cerca de 3% (-351k b/d) no acumulado de 2024 em comparação a 2023. Em suas estimativas, a OPEP prevê um crescimento de 450 mil bpd no gigante asiático, cifra bastante abaixo dos 580 mil bpd previstos nas suas projeções do mês anterior. Apesar de Pequim apresentar um plano de estímulos capaz de fortalecer a economia, marcada por uma forte crise no setor imobiliário, não necessariamente eles vão se traduzir em maior consumo de combustíveis, o que pode ter um efeito limitado nas expectativas do mercado em relação aos principais benchmarks do petróleo que registram quedas superior a 10% na comparação anual.

Figura 3: Principais Referências para o Petróleo (US$/bbl)

Fonte: Refinitiv

Figura 3: Principais Referências para o Petróleo (US$/bbl)

Fonte: Refinitiv

Apesar da redução das suas estimativas, os números da OPEP ainda se mostram muito mais otimistas em relação a outras organizações do setor energético, como a EIA e a IEA, que projetam, respectivamente, crescimento global de 940 mil barris por dia e 860 mil barris por dia. Nos últimos meses do ano, o consumo de combustíveis tende a diminuir no hemisfério norte devido à aproximação do inverno, o que reduz as chances de revisões altistas para o consumo de petróleo. Portanto, a perspectiva para as commodities energéticas permanece cautelosa, com fatores sazonais e divergências nas previsões das principais organizações influenciando as expectativas futuras.

Relatório Semanal — Energia

Escrito por Victor Arduin

victor.arduin@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil