Atualização de Mercado - Soja, Milho e Trigo - 2025 05 02

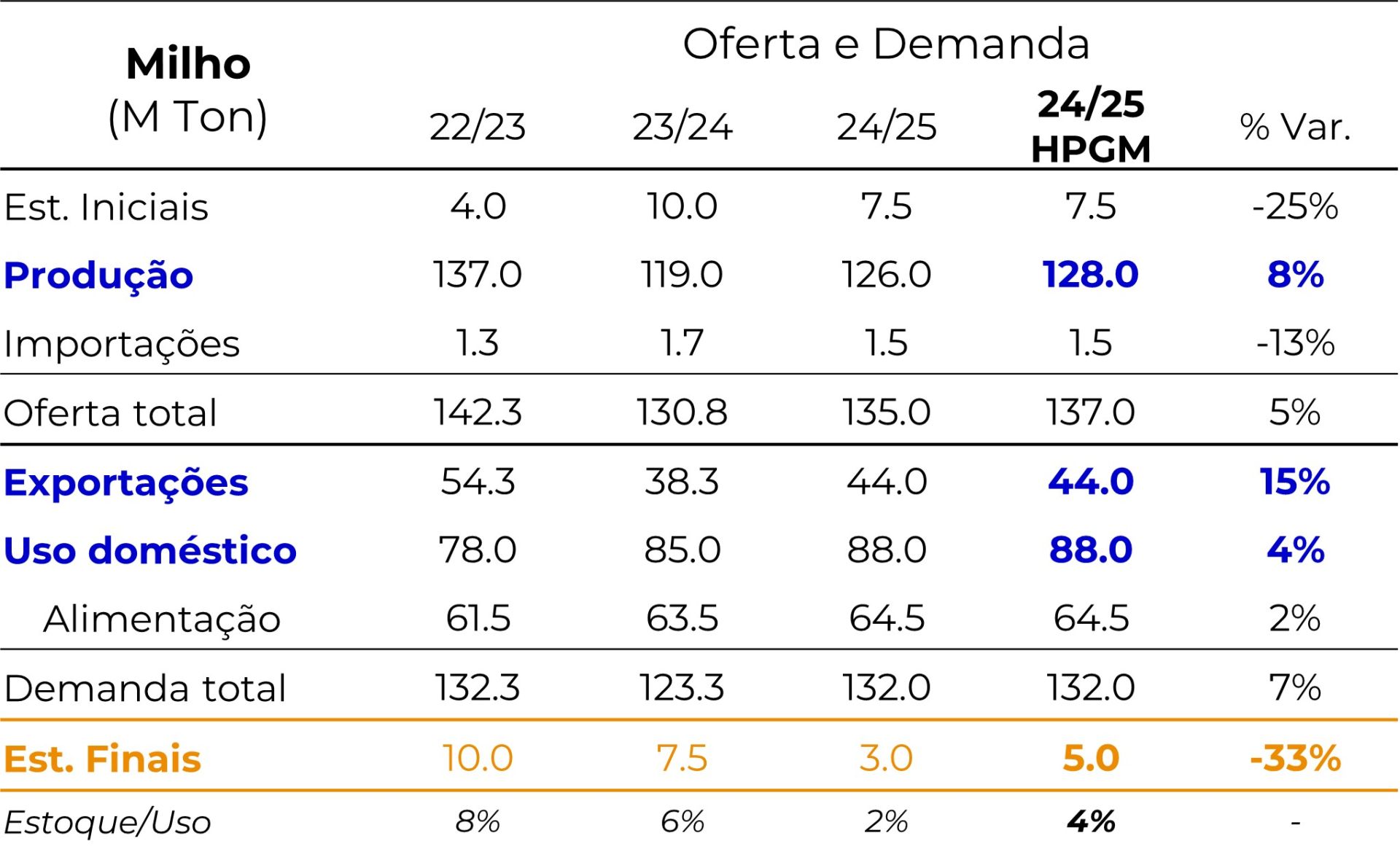

Produção brasileira de milho é estimada em 128 milhões de toneladas

Nossa nova estimativa para a produção brasileira de milho aponta para uma safra de 128 milhões de toneladas na temporada 2024/25. O número contrasta com a estimativa atual do USDA, que indica uma produção de 126 milhões de toneladas para o Brasil.

Entendemos que o potencial produtivo do Brasil é superior, amparando-se tanto em uma safra de verão que trouxe bons resultados quanto em uma segunda safra com grande potencial produtivo, derivado do aumento da área e do clima favorável até o momento.

Milho - Brasil - Oferta e Demanda (em M Ton)

Fonte: USDA, Hedgepoint

No lado da demanda, destacamos o crescimento do consumo interno amparado, principalmente, pelo aumento do uso de milho para fabricação de etanol, tendência que tem cada vez mais se consolidado no Brasil. Além disso, destaque também para o crescimento do consumo para ração animal, com um grande vetor das exportações de proteínas animais, que tiveram um primeiro trimestre de embarques recordes.

Em relação às exportações de milho, esperamos um crescimento em relação à temporada passada, com estimativa de 44 milhões de toneladas. Apesar disso, há dúvidas em relação ao potencial de embarques do devido à forte concorrência com o produto norte-americano e argentino nesta temporada. Nessa linha, temos que ficar atentos aos desdobramentos relacionados às tarifas norte-americanas e aos impostos de exportação argentinos (retenciones), fatores que podem influenciar diretamente os embarques brasileiros.

Já em relação aos estoques finais, a tendência é de estoques de 5 milhões de toneladas, o que indica uma redução em relação à temporada anterior. Mesmo com uma safra maior, entendemos que a forte demanda interna somada a uma possível demanda maior por exportações deve levar a estoques finais inferiores aos registrados na temporada 2023/24, o que pode ser um fator positivo para a formação dos preços do mercado interno brasileiro. Apesar disso, destacamos que o número final para as exportações é cercado de dúvidas, e será fundamental para a consolidação do número de estoques finais.

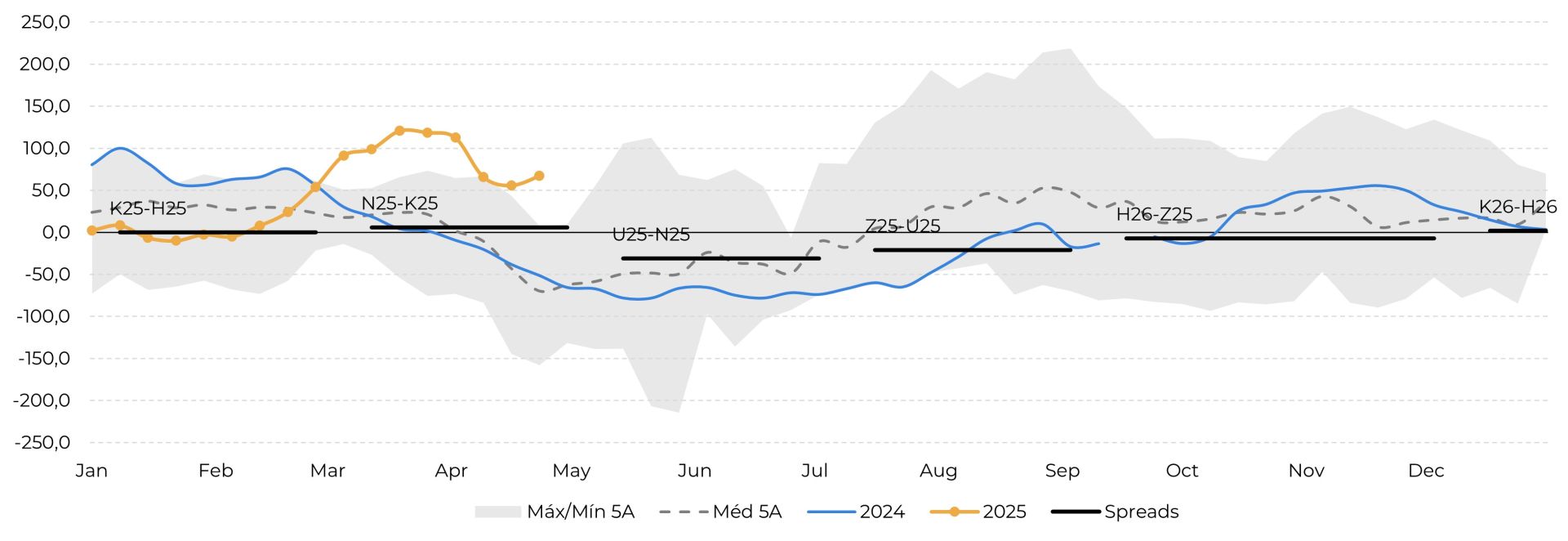

Basis de Milho – Rio Verde, Goiás (USDc/bu)

Fonte: CME, Reuters, Hedgepoint

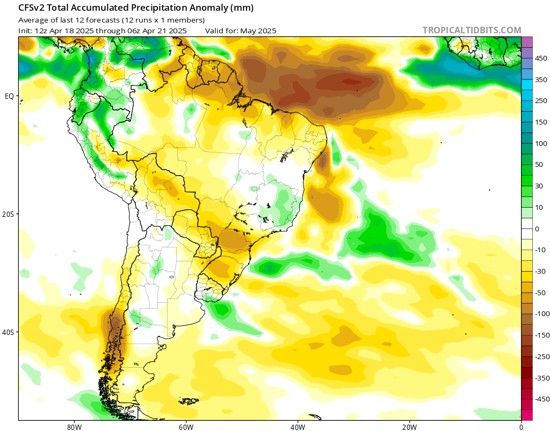

Entendemos, ainda, que o viés para a produção brasileira da segunda safra é bastante positivo até o momento, o que, caso o clima continue positivo nas próximas semanas, pode levar a ajustes positivos sobre a estimativa atual. De qualquer forma, é importante termos atenção redobrada em relação às previsões climáticas para maio, visto que possíveis chuvas abaixo da média podem ser registradas na faixa central do país.

Previsão de Anomalia de Precipitações Brasil – Maio (mm)

Fonte: Tropicaltisbits

Plantio da nova safra avança em bom ritmo nos EUA

Os trabalhos de plantio da nova safra norte-americana de soja e milho continuam avançando em um ritmo forte nos principais estados do cinturão produtor. Amparados por um clima favorável, com dias de sol e chuvas intercalados, as máquinas vêm conseguindo avançar de forma satisfatória, enquanto as lavouras semeadas encontram um ambiente favorável para a germinação e desenvolvimento inicial.

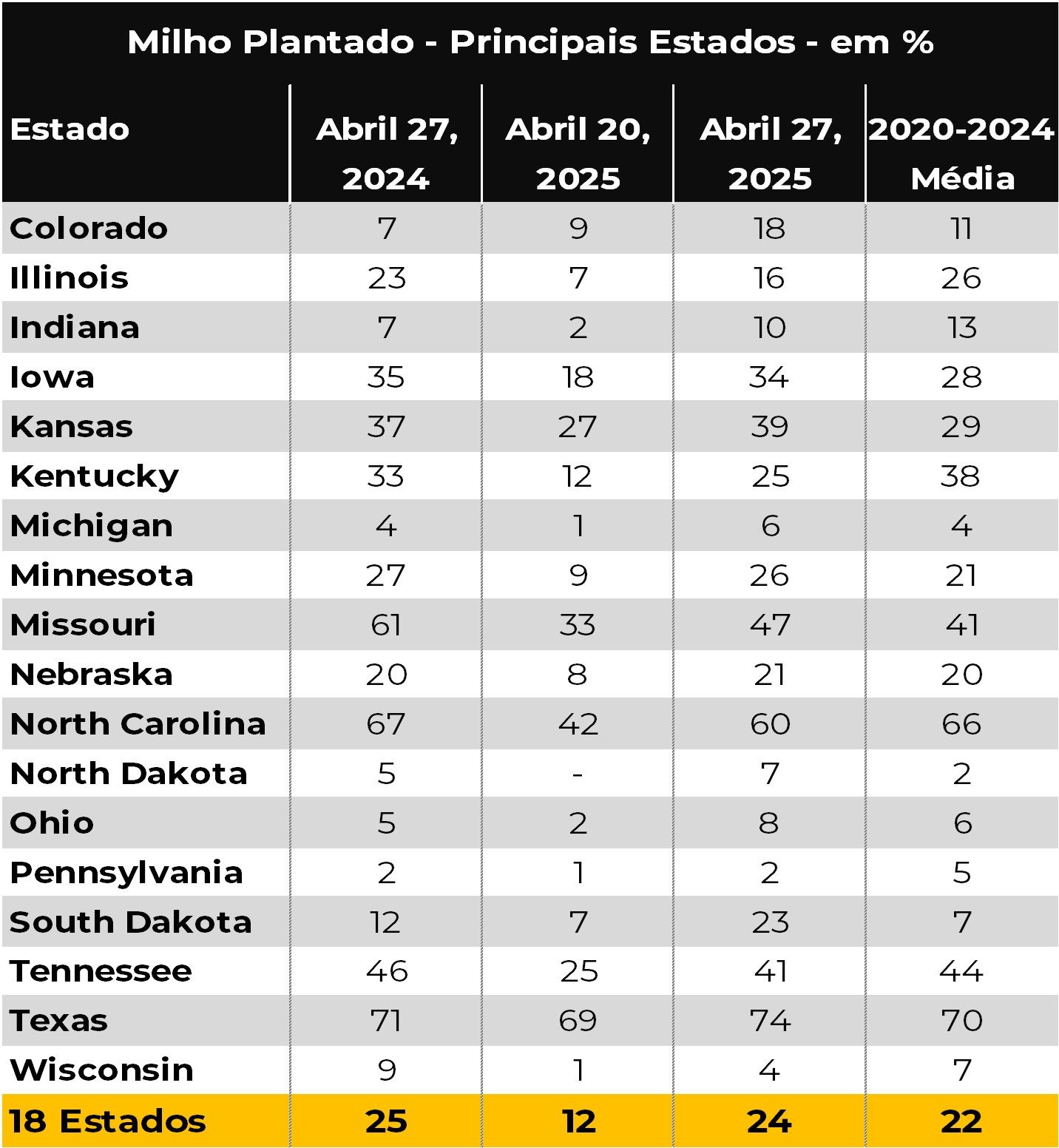

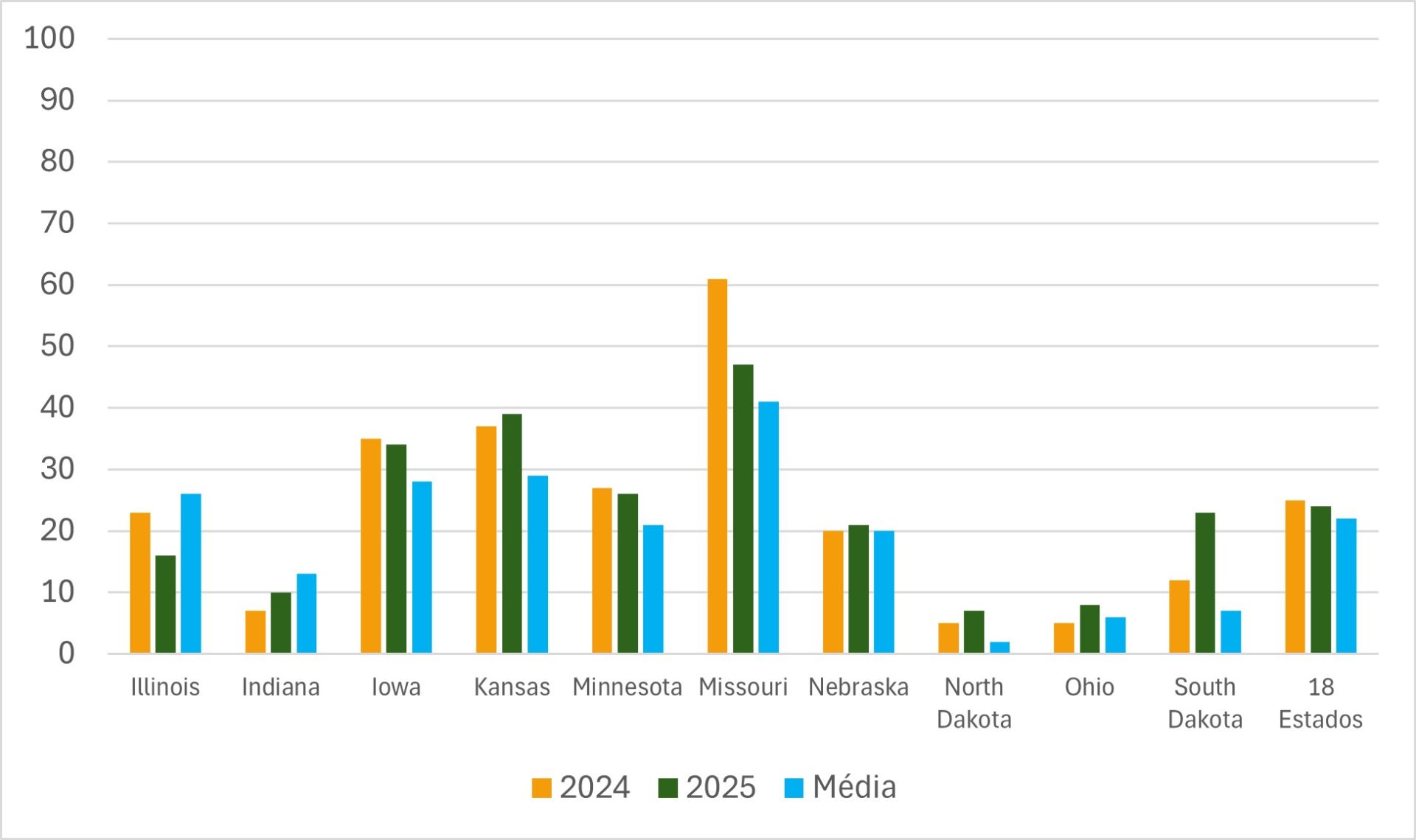

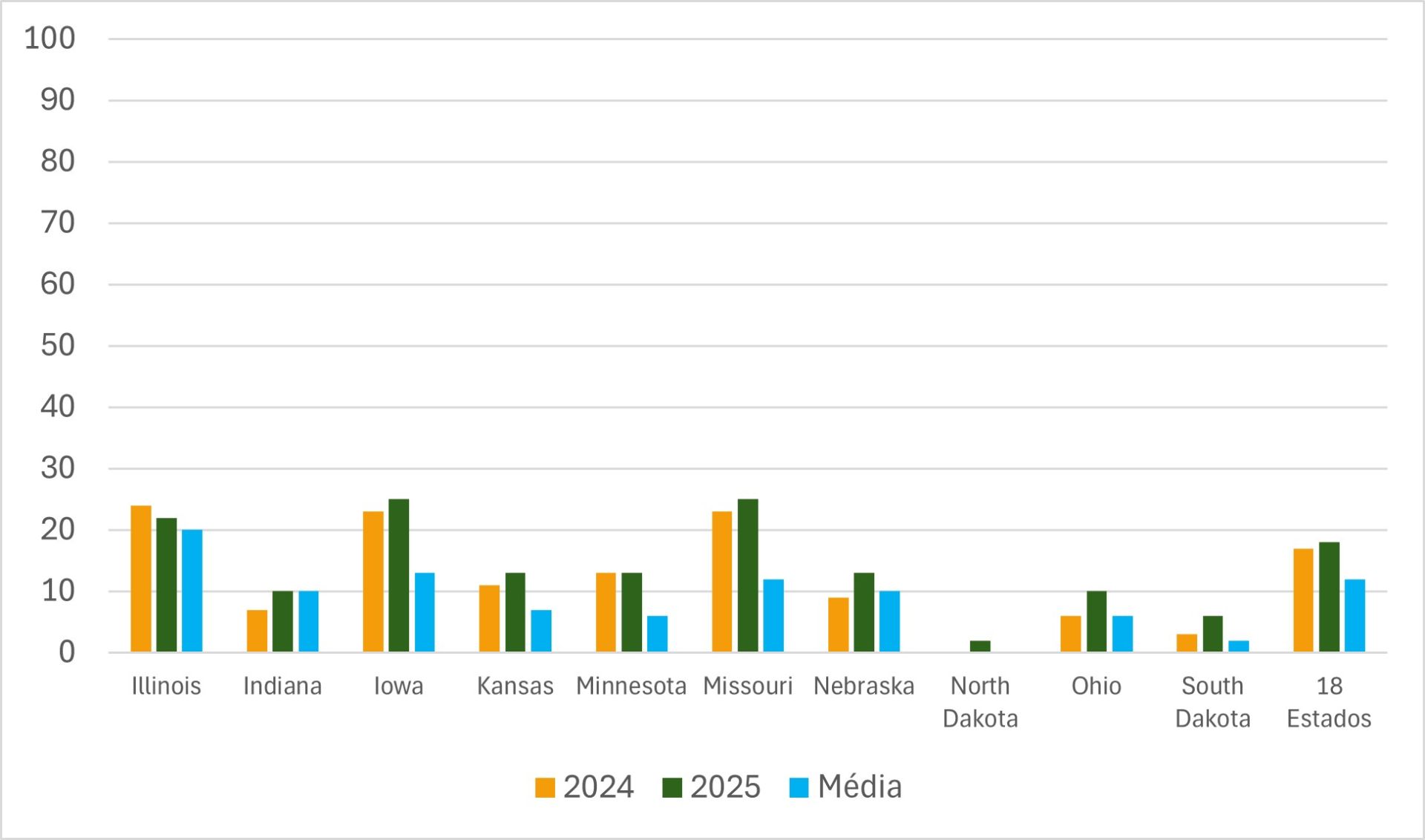

Em seu último relatório semanal de acompanhamento da evolução do plantio, o USDA indicou que até o 27 de abril 24% da área de milho estava plantada. Na semana anterior, o percentual era 12%, enquanto em mesmo período do ano passado o percentual era 25%. Já a média das últimas cinco safras para o período é de 22%.

EUA – Milho – Evolução do Plantio – em %

Fonte: USDA, Hedgepoint

EUA – Milho - Evolução do Plantio – Top 10 Estados e EUA (em %)

Fonte: USDA, Hedgepoint

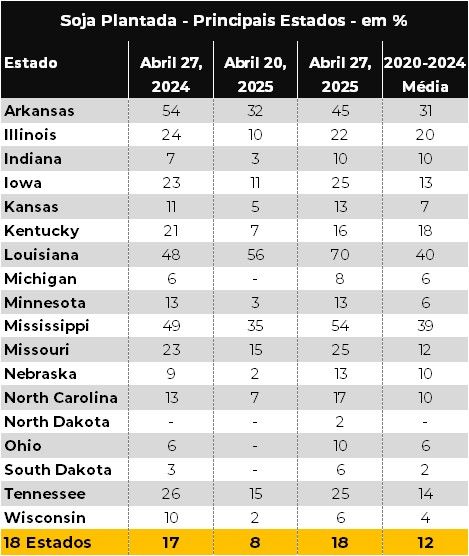

EUA – Soja – Evolução do Plantio – em %

Fonte: USDA, Hedgepoint

EUA – Milho - Evolução do Plantio – Top 10 Estados e EUA (em %)

Fonte: USDA, Hedgepoint

Os mapas climáticos apontam para um período de grande umidade sobre a metade sul do cinturão produtor entre os dias 2 e 8 de maio, o que pode trazer um ambiente menos favorável para o avanço dos trabalhos de plantio. Já a metade norte deve receber pouca ou nenhuma umidade, o que deve facilitar o avanço das máquinas.

Já no período entre os dias 9 e 15 de maio, as chuvas diminuem na metade sul, mas ainda devem atingir boa parte da região. Na metade norte, novamente pouca ou nenhuma umidade é esperada, o que pode trazer alguma especulação relacionada à germinação das lavouras semeadas na semana anterior.

De qualquer forma, consideramos que o início das novas safras de soja e milho dos EUA é extremamente favorável, sem problemas relevantes até o momento.

Previsão de Precipitação Acumulada EUA – 1 a 7 dias (mm)

Fonte: NOAA

Previsão de Precipitação Acumulada EUA – 8 a 14 dias (mm)

Fonte: NOAA

Lembramos que a tendência atual é de um aumento importante na área de milho e uma redução importante na área de soja da temporada 2025/26 dos EUA, o que pode levar a um potencial de produção recorde para o cereal e provável safra inferior à temporada passada para a oleaginosa. O USDA irá trazer suas primeiras estimativas para os números de produção e demais números de oferta e demanda para a temporada 2025/26 em seu relatório mensal de maio, que será divulgado no próximo dia 12.

Atividade dos fundos

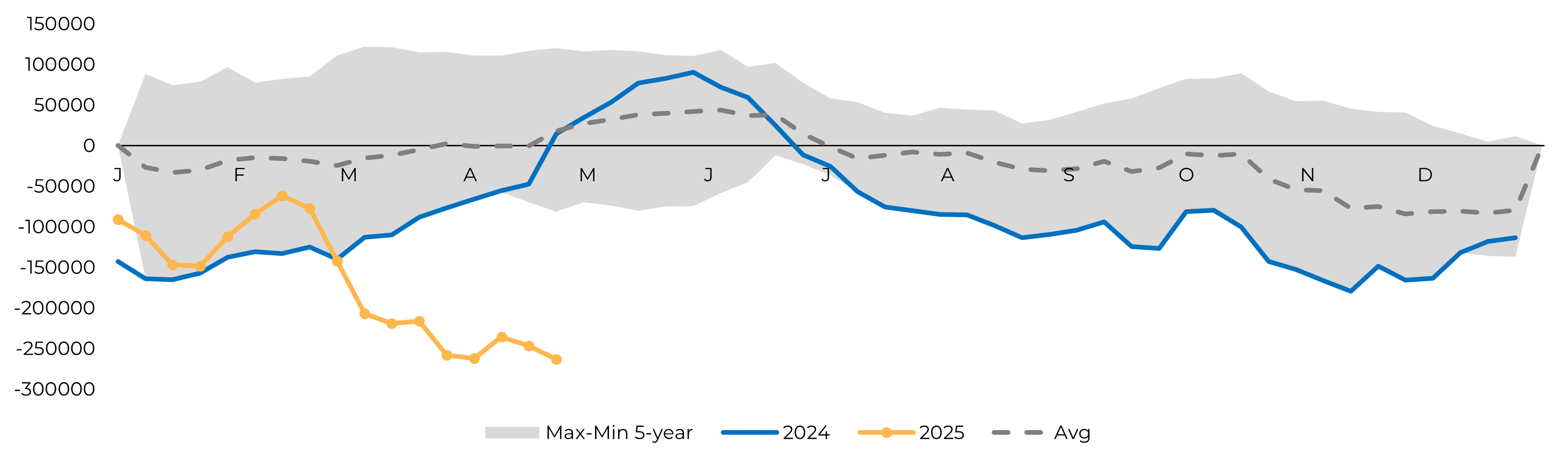

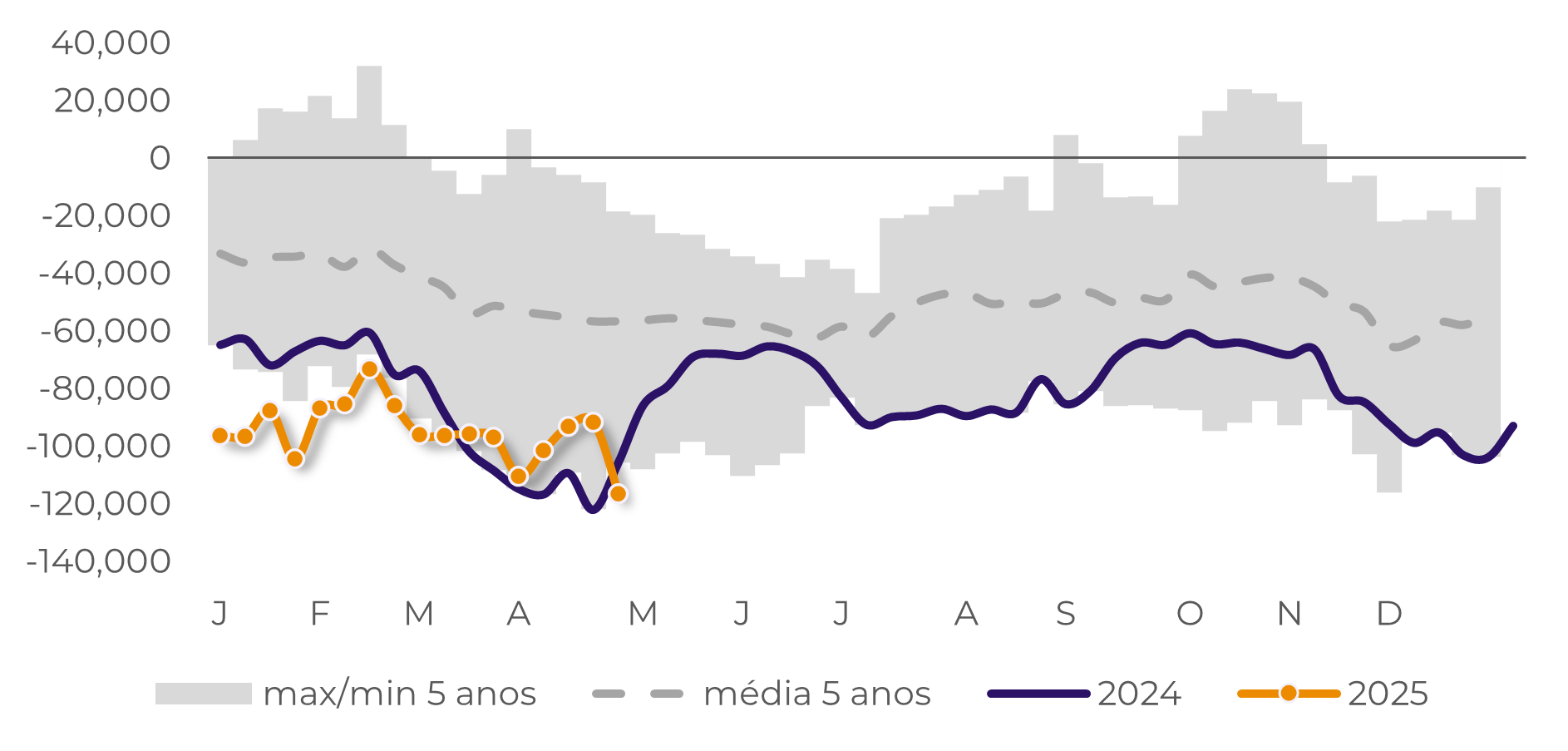

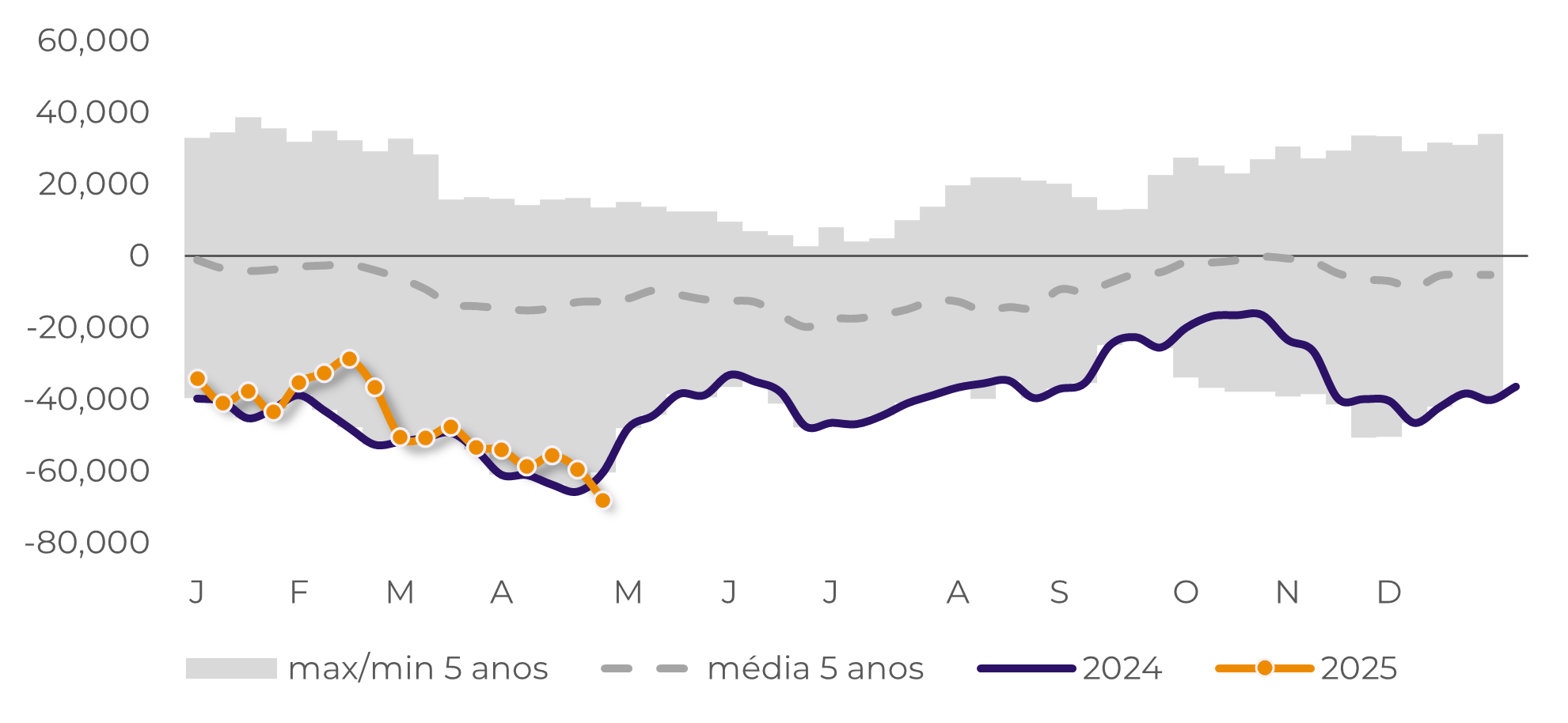

O último relatório COT da MATIF trouxe alguns desenvolvimentos interessantes, particularmente no mercado de trigo. Os fundos adicionaram 17.000 contratos à sua posição vendida, estabelecendo um novo recorde de 10 anos com 263.000 contratos vendidos — superando o registro anterior de 262.000 contratos.

Em Chicago, o relatório COT de hoje também revelou mudanças notáveis.

No que diz respeito ao trigo, os fundos aumentaram sua posição vendida em SRW em 25 mil contratos, elevando a posição líquida vendida para 116 mil contratos. Em HRW, eles também aumentaram sua posição vendida em 9 mil contratos, elevando a posição líquida vendida para 116 mil contratos. Para o milho, eles aumentaram sua posição vendida em 9 mil contratos, elevando a posição líquida vendida para 53 mil contratos, muito acima do nível do ano passado (230 mil contratos vendidos).

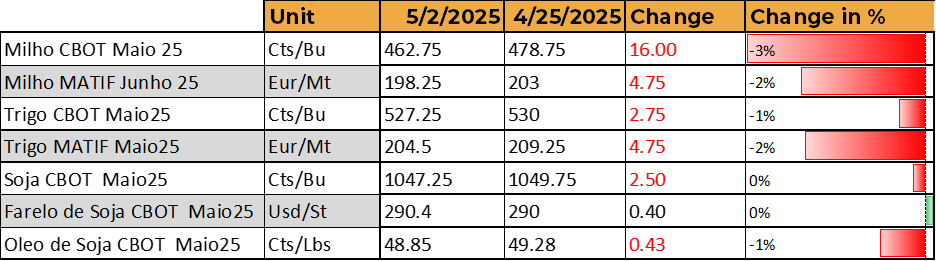

Em termos de preços, os mercados de grãos e oleaginosas MATIF e CBOT tiveram uma semana negativa.

Os preços recuaram em relação à semana anterior, com o milho para maio caindo 3%. À medida que nos aproximamos do período de entrega de alguns contratos — como o mencionado anteriormente —, podemos esperar maior volatilidade nos próximos dias até o vencimento.

Trigo MATIF - Posição não comercial (especulativa) - em lotes

Fonte: MATIF Euronext

SRW CBOT - Posição não comercial (especulativa) - em lotes

Fonte: CFTC

HRW CBOT - Posição não comercial (especulativa) - em lotes

Fonte: CFTC

Evolução dos preços

Fonte: Reuters

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz Fernando Roque e Ignacio Espinola

Luiz.Roque@hedgepointglobal.com

Ignacio.Espinola@hedgepointglobal.com

Revisado por Thais Italiani

Thais.Italiani@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil