Call de Mercado – Complexo Soja e Óleos Vegetais - Destaques

“Resumo com os principais pontos destacados em nossa Call de setembro sobre os mercados do Complexo Soja e Óleos Vegetais”.

Atualização de Cenários para o Complexo Soja e Óleos Vegetais

Visão Geral Macro

Setembro foi marcado por movimentos relevantes no cenário global. O corte de 0,25 p.p. na taxa de juros dos EUA pelo Federal Reserve reforça a percepção de que a política monetária norte-americana entrou em um novo ciclo de afrouxamento em resposta à sinais de desaquecimento da economia. Esse movimento reduziu o diferencial de juros frente ao Brasil e impulsionou a valorização do real, trazendo implicações diretas para a competitividade do agronegócio brasileiro no mercado internacional.

No comércio global, as tensões persistem. A ausência de acordo entre Estados Unidos e China mantém tarifas sobre produtos agrícolas americanos, reduzindo a atratividade da soja dos EUA no maior mercado comprador mundial. Essa lacuna tem sido ocupada principalmente pelo Brasil, mas agora também pela Argentina em função de estímulos fiscais recentes.

No campo climático, a transição para o fenômeno La Niña segue como um dos principais vetores de risco. O padrão climático pode impactar o ciclo produtivo na América do Sul, com possibilidade de seca no sul do Brasil e na Argentina entre outubro e dezembro. Essa variável climática adiciona volatilidade ao chamado mercado climático sul-americano e pode ser determinante para a definição dos rumos do mercado nos próximos meses.

Complexo Soja

Cenário Global

O mercado da soja permanece em um ambiente de grande incerteza, equilibrando fatores altistas estruturais, como a demanda por biocombustíveis e safra menor nos EUA, e baixistas, como estoques elevados na China e oferta abundante na América do Sul.

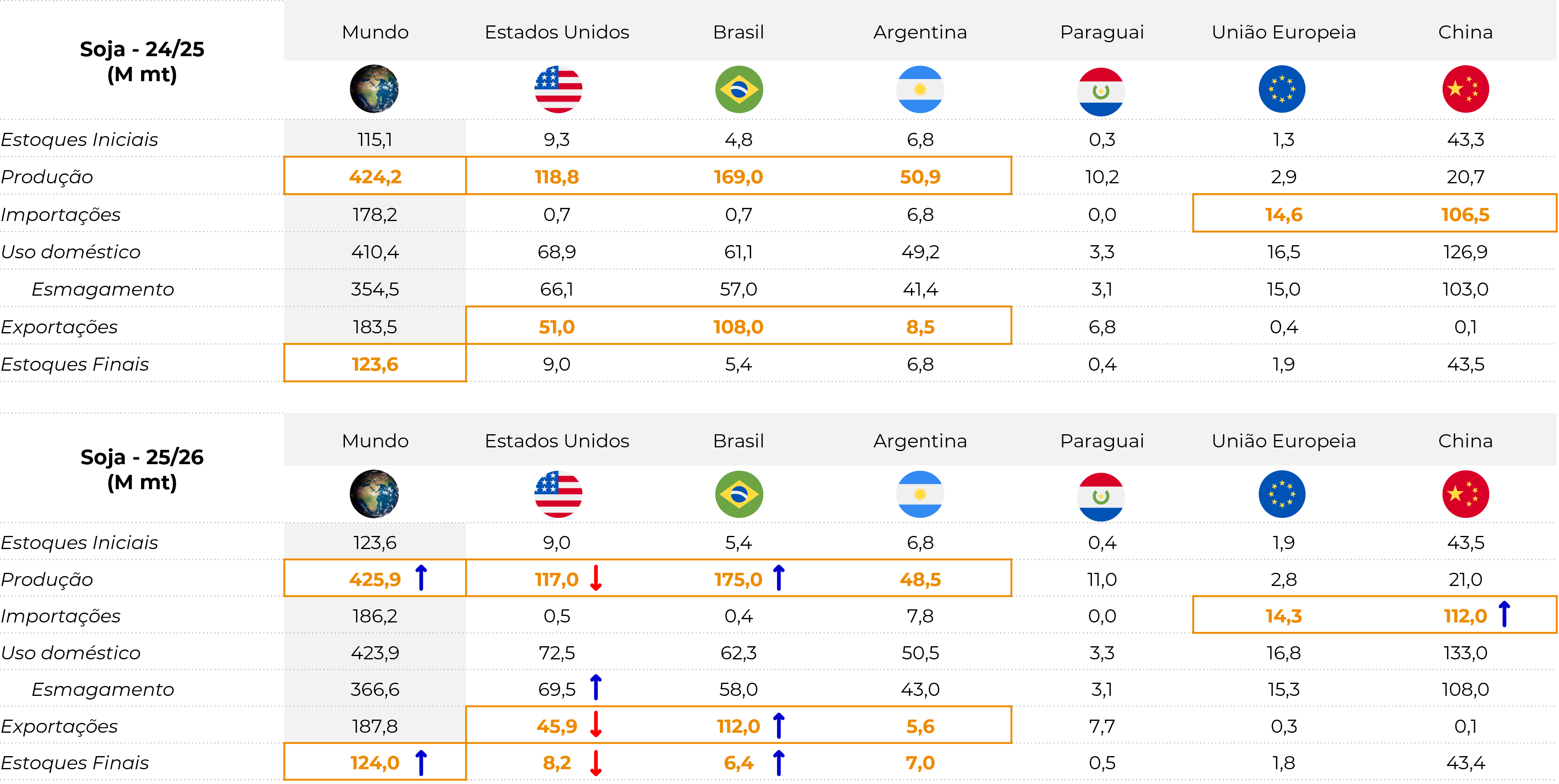

Soja - Mundo e Principais Países - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

China

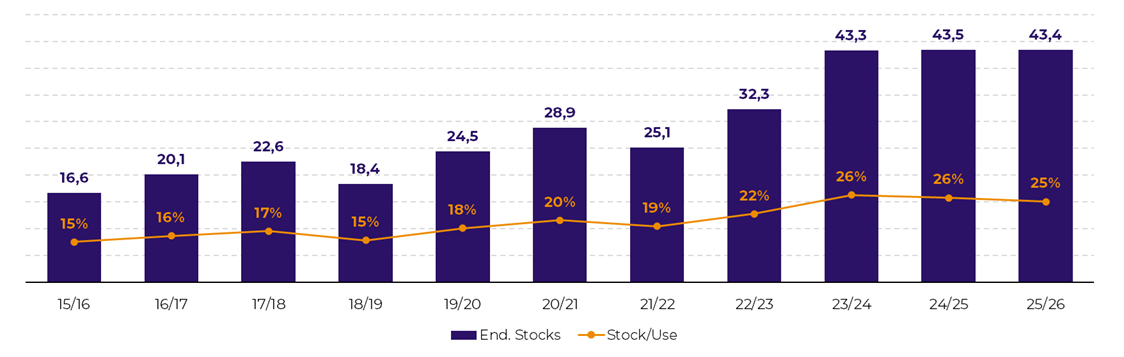

- A China mantém uma posição confortável em relação à segurança de suprimentos, com estoques elevados e margens de esmagamento ajustadas.

- Estoques: giram em torno de 43–44 M ton, suficientes para garantir cobertura de quase três meses de consumo interno. Esse nível reduz a urgência de compras no curto prazo e permite maior seletividade no momento de originar soja.

- Importações:

Temporada 2024/25: estimadas em 106,5 M ton, abaixo das projeções iniciais e com queda em relação à temporada anterior.

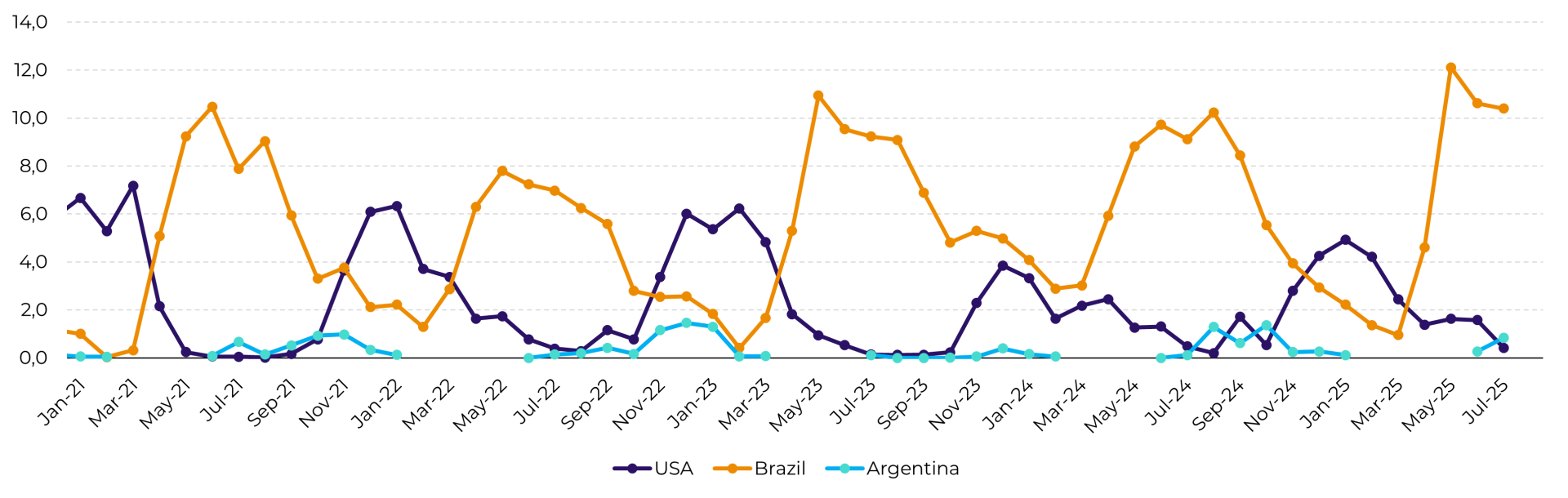

Temporada 2025/26: estimadas em 112 M ton, com apoio no esmagamento e manutenção de estoques elevados. - Origem das compras: O Brasil segue como fornecedor dominante, beneficiado por sua grande disponibilidade. Os EUA perdem espaço devido às tarifas, enquanto a Argentina amplia temporariamente sua presença, aproveitando o recente corte de impostos de exportação.

- Preços: Atualmente, a soja brasileira é a menos competitiva entre as três origens devido a prêmios mais altos. Os EUA apresentam o preço mais competitivo, mas seguem fora do radar chinês por barreiras comerciais. A Argentina ganha relevância como alternativa, oferecendo o segundo preço mais competitivo no momento.

- Esmagamento: A atividade deve alcançar 103 M ton em 2024/25 e crescer para 108 M ton em 2025/26, embora a rentabilidade das indústrias siga pressionada por margens mais estreitas.

- Perspectiva: A demanda chinesa segue sólida, mas a estratégia é de compras graduais, em volumes que evitem pressões desnecessárias sobre os preços internacionais.

Soja - China - Estoques e Estoque/Uso (M ton e %)

Fonte: USDA, Hedgepoint

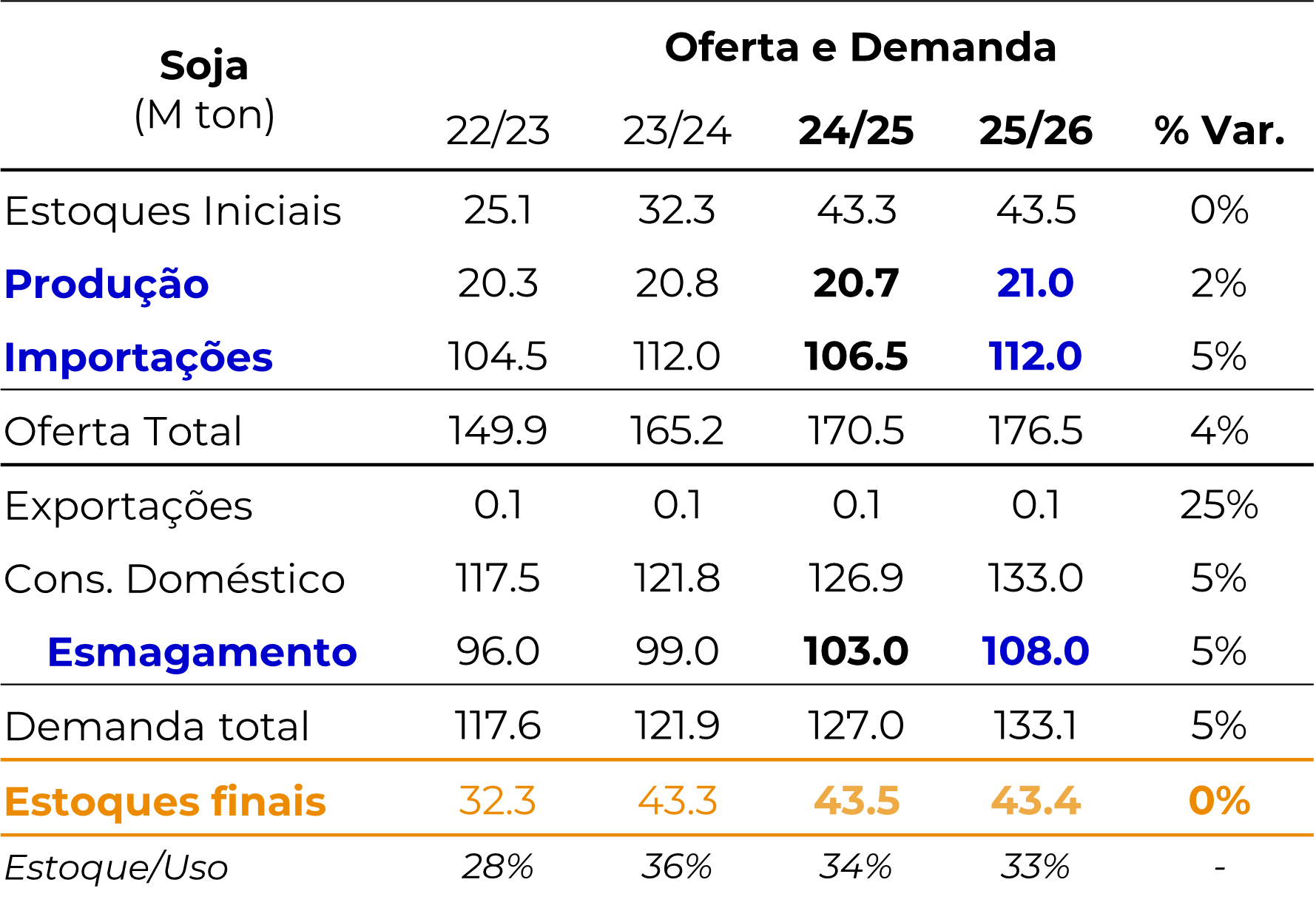

Soja - China - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Soja – China - Importações Mensais - por origem (M ton)

Fonte: China Customs, Bloomberg

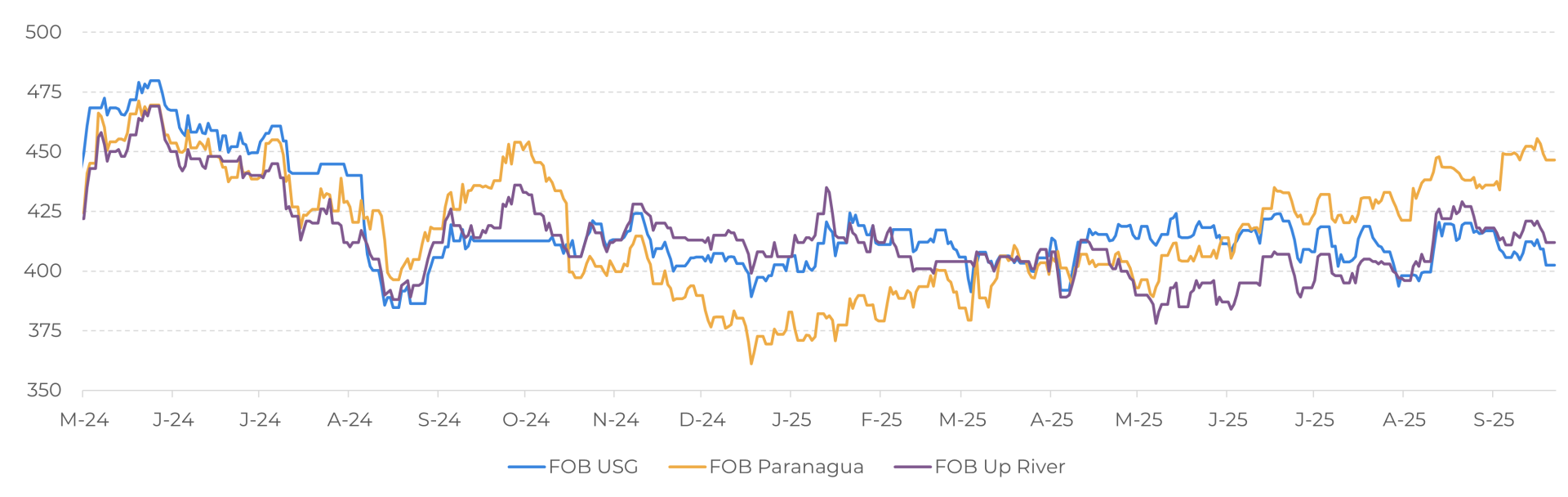

Soja - Preços FOB - Principais Origens (USD por ton)

Fonte: LSEG, Hedgepoint

Estados Unidos

- O mercado americano vive um momento de transição e incerteza, com safra grande (mas inferior à temporada passada), exportações enfraquecidas e expectativas depositadas na política energética.

- Safra 2025/26: estimada em 117 M ton, abaixo da temporada anterior. O resultado reflete uma forte redução na área plantada, parcialmente compensada por uma provável produtividade recorde.

- Colheita: a colheita avança em um ritmo normal, dentro da média das últimas safras. O clima deve ser favorável para avanço das máquinas nas próximas semanas, sem grandes problemas potenciais.

- Condições de lavouras: piorando, com aproximadamente 61% em boas/excelentes condições neste momento, abaixo da semana anterior e de mesmo período do ano passado. Apesar do clima favorável durante a maior parte do desenvolvimento, ainda é possível vermos cortes de produtividade e produção nos próximos relatórios do USDA devido à piora recente nas condições.

- Exportações: seguem em ritmo lento. Apenas 10,3 M ton estão registradas até o momento, contra quase 16 M ton no mesmo período do ciclo anterior. A ausência da China nas compras de soja americana continua sendo o principal entrave para a recuperação do fluxo.

- Esmagamento e EPA: A demanda doméstica por óleo de soja é o ponto de sustentação. A proposta da Agência de Proteção Ambiental (EPA) de elevar a mistura obrigatória de biocombustíveis (biodiesel e diesel renovável) em 67% poderia adicionar até 4,5 M ton ao esmagamento estimado atualmente, levando os estoques de soja a níveis mais baixos.

- Oil Share: permanece em níveis muito elevados, em torno de 50%, assegurando margens positivas para os processadores, ainda que o farelo siga pressionado.

- Preços em Chicago: variam entre US$ 10,00 e 10,60/bu, pressionados pela colheita dos EUA, ausência de compras chinesas e possível safra recorde no Brasil. Um potencial gatilho “altista” para o mercado no curto prazo pode ser a definição da proposta da EPA.

Soja - EUA - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

Soja - EUA - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

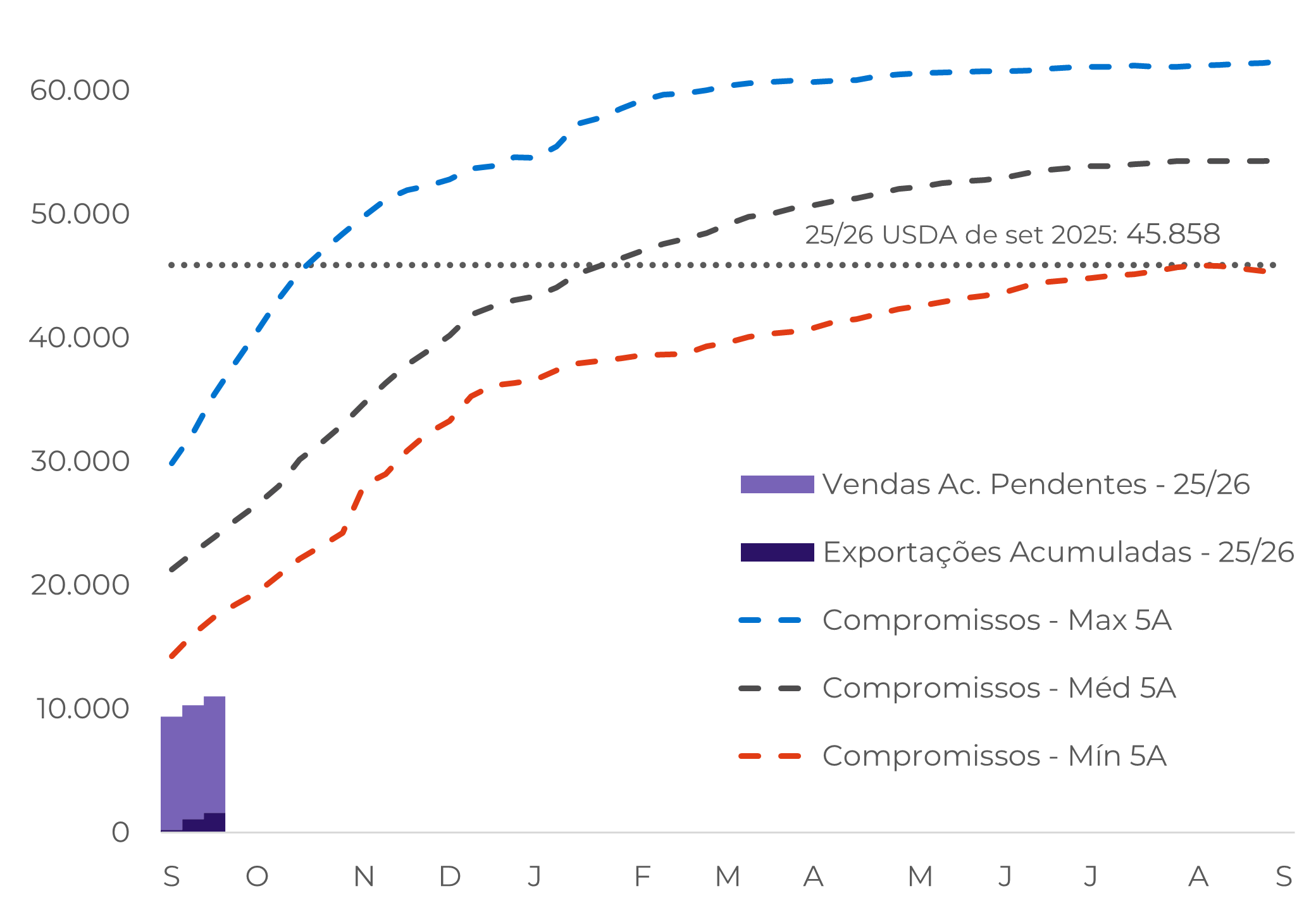

Soja - EUA - Vendas de exportação - Safra Atual (M ton)

Fonte: USDA, Hedgepoint

Brasil

- O Brasil consolida sua posição como principal origem global, mas enfrenta desafios crescentes em margens e comercialização.

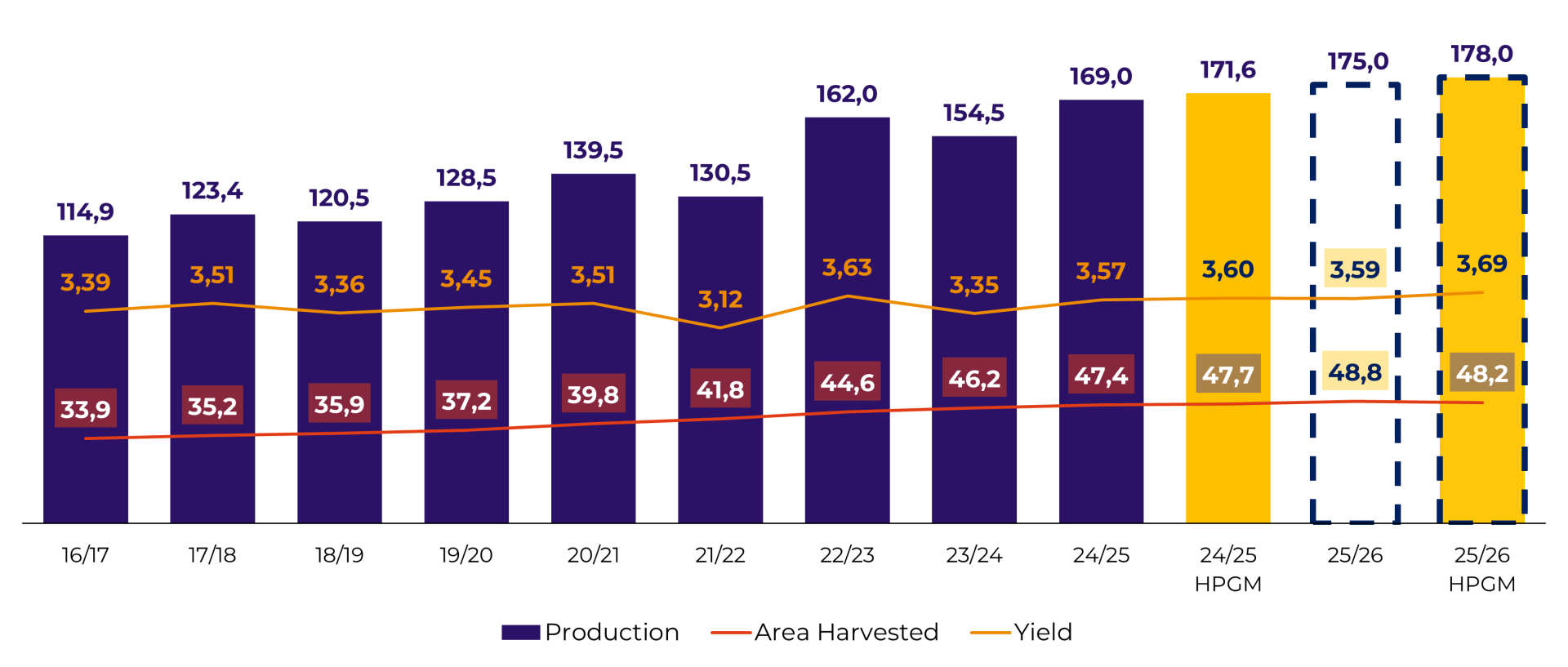

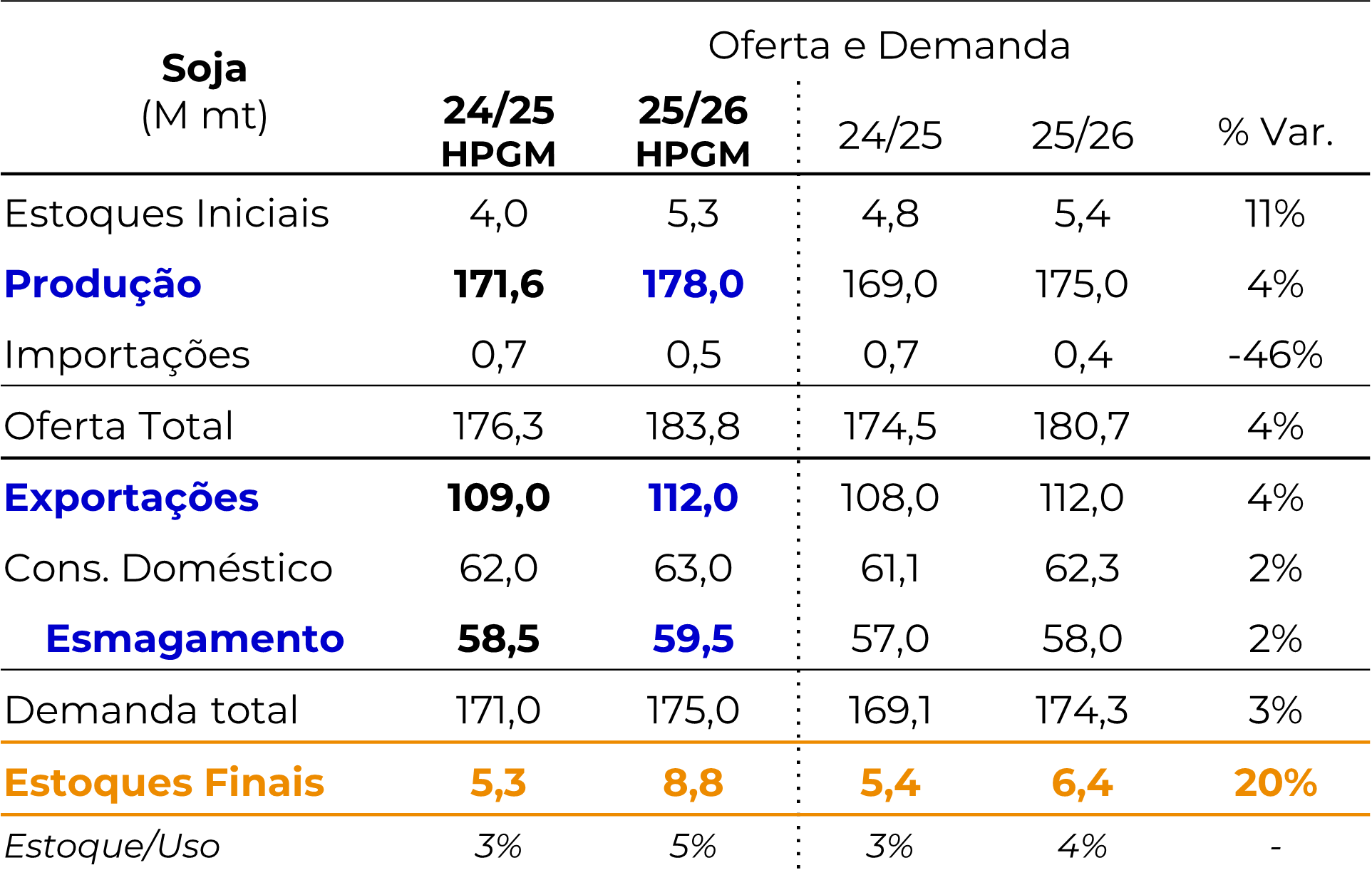

- Safra 2024/25: produção revisada para 171,6 M ton devido às grandes produtividades registradas em vários estados da faixa central do país.

- Safra 2025/26: projeção inicial da Hedgepoint aponta para uma produção de 178 M ton, o que pode representar um novo recorde. A atenção recai sobre os possíveis efeitos da La Niña no Sul do país.

- Exportações:

Total da safra 2024/25 estimado em 109 M ton, amparado principalmente no aumento da demanda chinesa devido à guerra comercial. Line-up de exportação atual reforça sentimento.

Para 2025/26, a estimativa aponta para um novo recorde: 112 M ton. Mas, um possível acordo comercial entre EUA e China ainda pode impactar essa projeção - Esmagamento: deve alcançar 58,5 M ton em 2024/25, mantendo tendência de expansão em 2025/26 amparada por uma maior demanda de óleo de soja para biodiesel.

- Margens de esmagamento: atualmente recuaram aos patamares mais baixos dos últimos anos, o que pode reduzir o apetite da indústria doméstica em outubro, novembro e dezembro.

- Política de biocombustíveis: a mistura B15 entrou em vigor em agosto, com impacto positivo sobre a demanda de óleo de soja. Entendemos haver pouco espaço para um novo avanço em 2026 devido ao ano eleitoral.

- Comercialização: Cerca de 16% da safra antiga segue disponível e aproximadamente 20% da nova safra foi comercializada, refletindo postura mais cautelosa do produtor.

- Preços: a soja se mantém na faixa de R$ 126/saca na referência de Rondonópolis/MT, sustentada por prêmios firmes.

- Plantio e Clima: A chegada das chuvas destravou os trabalhos de plantio, que apesar dos atrasos iniciais estão dentro da média para esta épica do ano. O La Niña deve demandar atenção especial para o Sul do país nesta temporada. O clima é fator central daqui para frente.

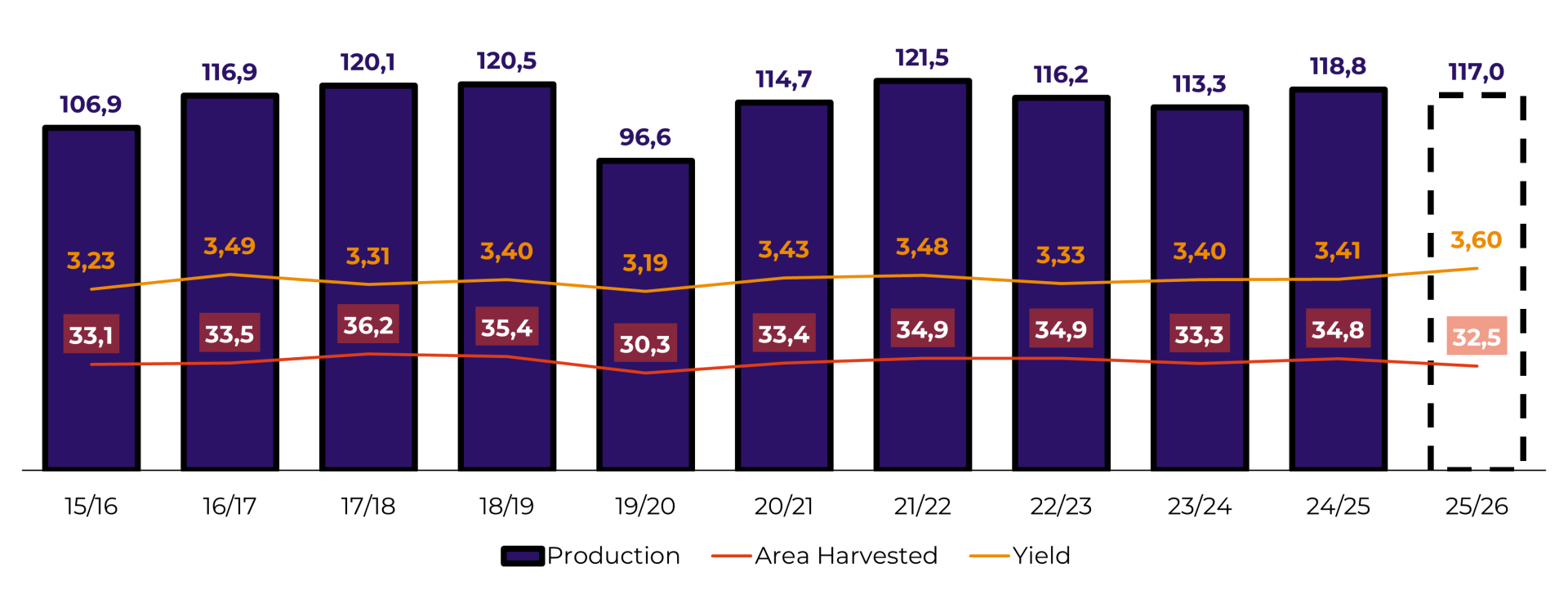

Soja - Brasil - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

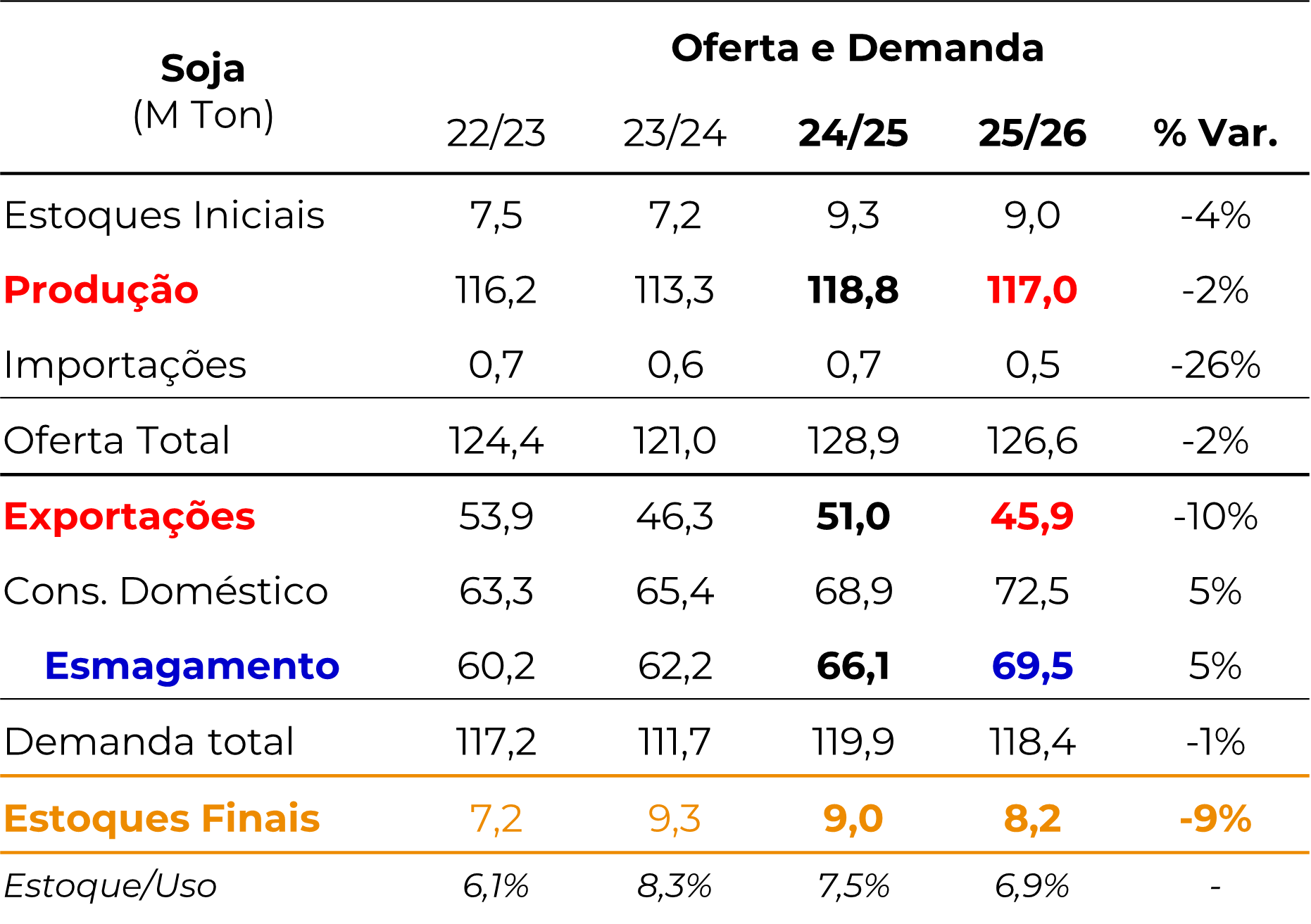

Soja - Brasil - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Argentina

- A Argentina recupera espaço no mercado internacional, mas sua competitividade segue condicionada ao clima e à política fiscal.

- Safra 2025/26: estimada em 48,5 M ton, inferior ao ciclo anterior, diante da migração de área para o milho devido às margens mais apertadas da soja.

- Exportações: ganham tração com o corte temporário de impostos, as chamadas “retenciones”. As vendas de soja podem superar 10 M ton na temporada 2024/25.

Neste ponto, destacamos que até a data da nossa apresentação (24), o corte de impostos ainda estava em vigor, e os rumores estavam apontando para compras de cerca de 1,3 M ton de soja argentina por parte de importadores chineses. Mas, no dia seguinte (25), o governo argentino anunciou o cancelamento do corte de impostos, citando que o volume pretendido de dólares gerados pela exportação já havia sido atingido. Na sexta-feira (26), dados oficiais indicaram os resultados das exportações no período da isenção de impostos:

Argentina - Declarações Juradas de Vendas ao Exterior - Decreto 682/2025

Fonte: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

- Grandes volumes foram registrados para exportação, em um movimento totalmente atípico no mercado argentino. As vendas argentinas do complexo soja tiveram uma grande expansão no curto período de isenção de impostos, impactando negativamente o mercado em Chicago e os prêmios de exportação no Brasil. As estimativas para as exportações do complexo soja argentino deverão sofrer ajustes positivos nos próximos relatórios do USDA.

- Esmagamento: perspectiva de crescimento em 2025/26, reforçando a posição do país como principal exportador de derivados.

- Farelo: exportações projetadas em 29,7 M ton em 2025/26, consolidando a liderança mundial nos subprodutos da soja.

- Óleo de soja: exportações devem atingir 6,6 M ton em 2025/26.

- Clima: La Niña traz riscos para a produção, mas os mapas atuais para outubro/novembro não indicam grandes problemas para o início do plantio e desenvolvimento inicial da safra.

Óleo de Palma

Indonésia e Malásia

- O mercado de óleo de palma atravessa fase de reequilíbrio, marcado por crescimento da oferta e recuperação da demanda.

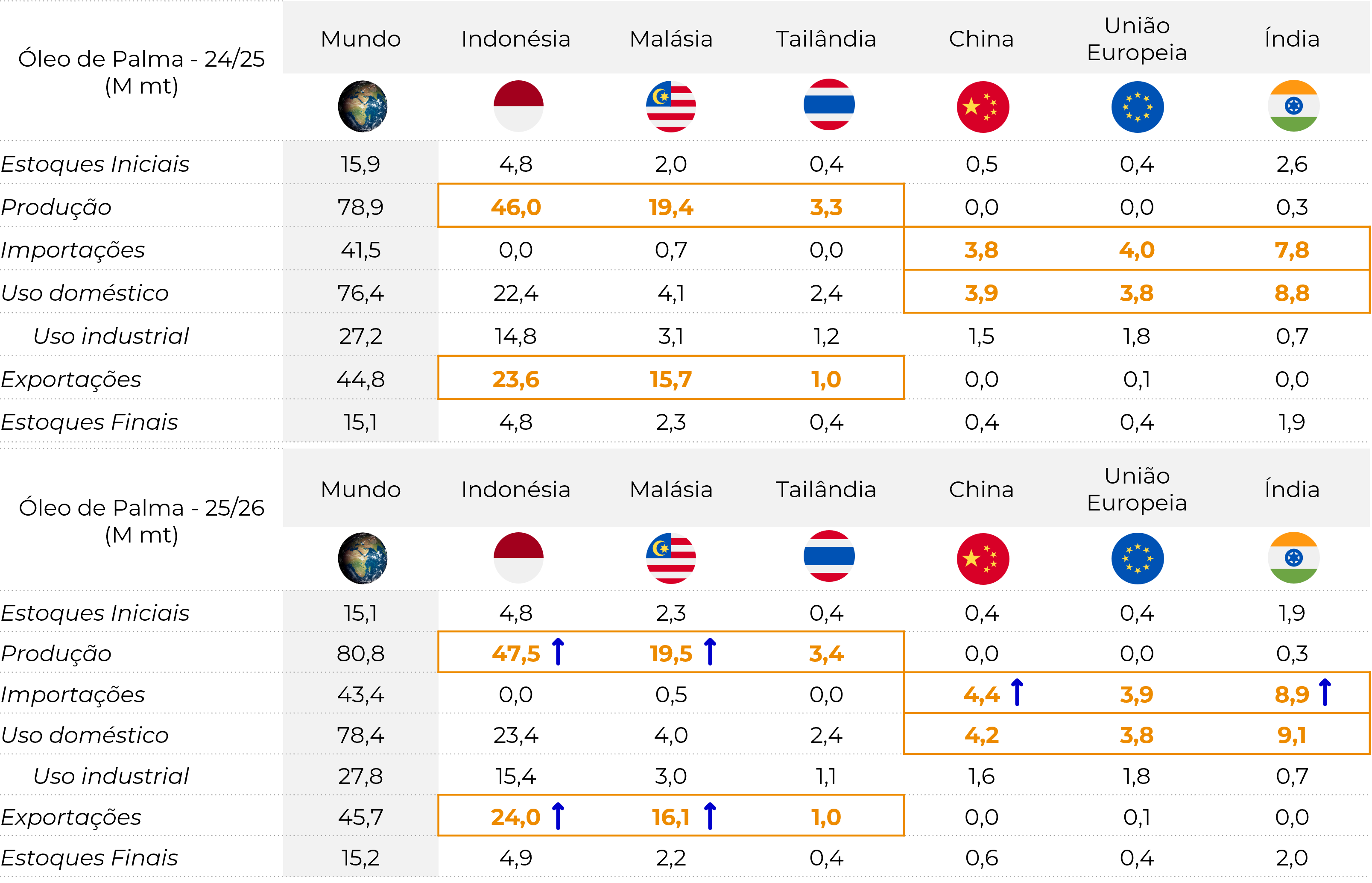

- Produção 2025/26: Indonésia deve produzir 47,5 M ton (+3%), enquanto a Malásia deve produzir 19,5 M ton (+1%).

- Exportações: exportações da Indonésia estimadas em 24 M ton em 2025/26. Malásia deve embarcar cerca de 16 M ton.

- Demanda: a Índia, principal importador mundial, deve ampliar suas importações de óleo de palma para 8,7 M ton, favorecida pela recente redução de tarifas de importação de óleos vegetais.

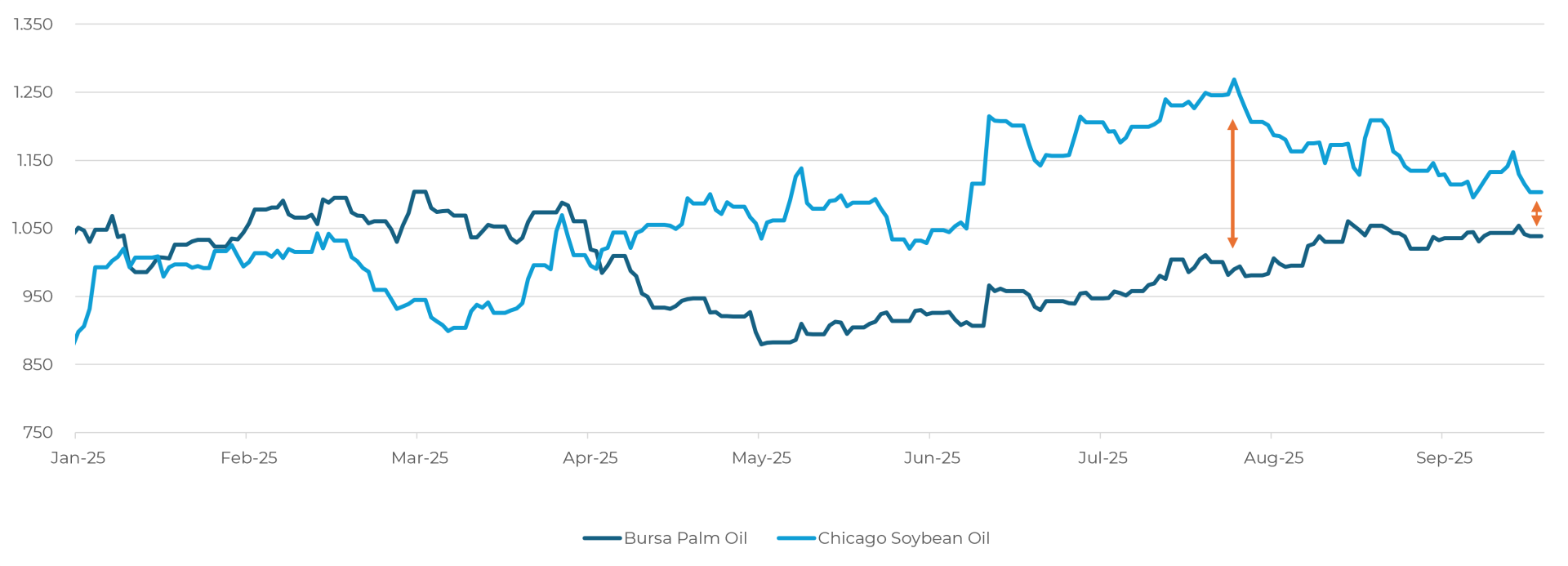

- Preços: o diferencial de preços entre o óleo de palma e óleo de soja recuou nos últimos meses. Esse movimento devolve competitividade ao subproduto da palma e fortalece a recuperação de preços no curto prazo.

Óleo de Palma - Mundo e Principais Países - Oferta e Demanda (em M ton)

Fonte: USDA, Hedgepoint

Preços - Comparação Óleo de Palma x Óleo de Soja - em USD

Fonte: LSEG, Hedgepoint

Touros e Ursos

Fatores Altistas (Touros)

- Proposta da EPA nos EUA, com potencial para elevar esmagamento e reduzir estoques.

- Oil Share elevado, sustentando margens de esmagamento.

- Estoques relativamente apertados nos EUA.

- Prêmios firmes nos portos brasileiros devido à demanda chinesa.

- Recuperação da demanda indiana por óleos vegetais.

Fatores Baixistas (Ursos)

- Colheita americana pesa sobre preços em Chicago.

- China ainda fora do mercado americano.

- Estoques elevados na China, reduzindo urgência de compras.

- Competitividade da soja argentina com isenção temporária de impostos.

- Potencial de safra recorde no Brasil (próxima de 180 M ton).

- Margens deprimidas no esmagamento brasileiro.

Considerações finais

O mercado do Complexo Soja entra no último trimestre de 2025 em meio a forças opostas. A China, com estoques elevados, segue comprando de forma seletiva, enquanto os EUA enfrentam dificuldades nas exportações e dependem de avanços regulatórios da EPA. O Brasil deve colher mais uma safra recorde, mas a margem doméstica enfraquecida limita a demanda da indústria. Já a Argentina aproveita o corte de impostos para ampliar suas vendas de soja, reforçando também sua liderança nas exportações de farelo e óleo.

A tendência até o início de 2026 dependerá do ritmo das compras chinesas, da implementação da proposta da EPA e do impacto efetivo da La Niña nas lavouras sul-americanas.

No mercado de Óleo de Palma, a recuperação da demanda indiana dá sustentação aos preços, enquanto o óleo de soja segue respaldado pela possível mudança na política de biocombustíveis dos EUA.

Link – Call de Setembro

Para assistir a íntegra da Call de setembro sobre os mercados do Complexo Soja e Óleos Vegetais, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil