Call de Mercado – Milho e Trigo - Destaques

“Resumo com os principais pontos destacados em nossa Call de outubro sobre os mercados de Milho e Trigo”.

Atualização de Cenários para Milho e Trigo

Visão Geral Macro

O ambiente macroeconômico global segue caracterizado por volatilidade, incerteza e reacomodação monetária. Após mais de dois anos de política monetária restritiva, o Federal Reserve realizou em setembro o primeiro corte na taxa de juros, sinalizando o início de um novo ciclo de flexibilização.

O mercado precifica ao menos mais dois cortes até o final do ano, o que, aliado à manutenção da Selic no Brasil, amplia o diferencial de juros entre as duas economias e tende a atrair fluxo de capital estrangeiro, fortalecendo temporariamente o real. Ainda assim, o câmbio encontrou um piso técnico próximo a R$ 5,30, refletindo a cautela com o cenário fiscal e o ambiente político doméstico.

O shutdown do governo norte-americano paralisou temporariamente a divulgação de relatórios-chave (inflação, mercado de trabalho e WASDE), deixando o mercado “às cegas” em relação aos fundamentos de curto prazo. Essa ausência de informação gera volatilidade adicional e alimenta movimentos especulativos nos mercados futuros.

No campo geopolítico, dois focos de tensão continuam influenciando as commodities:

1) O conflito Rússia–Ucrânia, recentemente reacendido, com novas sanções dos EUA sobre empresas russas de petróleo, reforçando a aversão ao risco e sustentando o preço do barril.

2) A guerra comercial EUA–China, cuja nova rodada de negociações poderá incluir novamente as commodities agrícolas (como milho e soja) na pauta de discussões.

O ouro atingiu máximas históricas como ativo de segurança, enquanto o petróleo se mantém firme diante do cenário de restrição geopolítica. Esse pano de fundo reforça o caráter defensivo dos investidores e limita a recuperação dos preços agrícolas, que encontram resistência técnica e fundamental diante da oferta abundante global.

Milho

Cenário Global

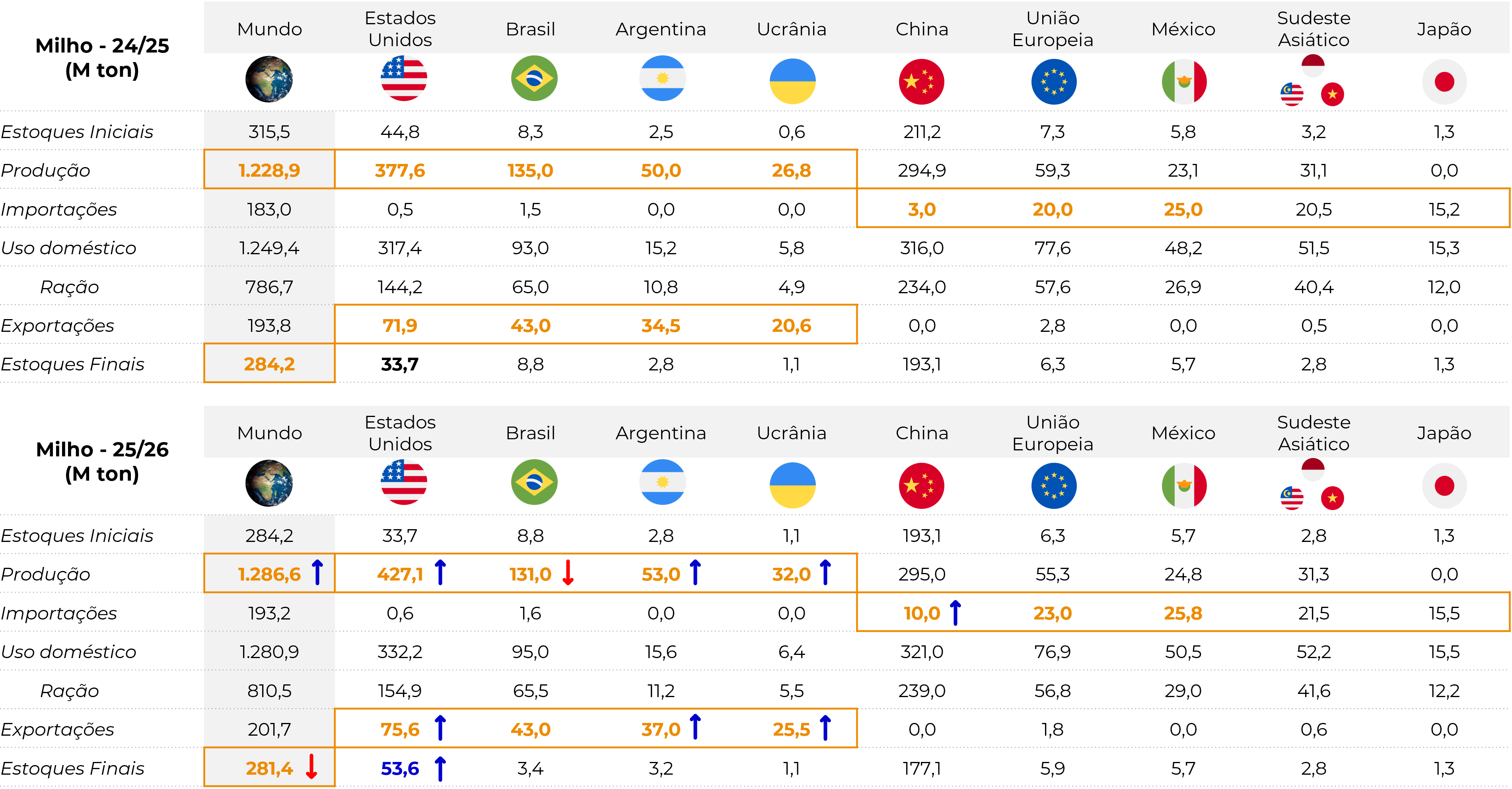

Milho - Mundo e Principais Países - Oferta e Demanda - USDA de Setembro (M ton)

Fonte: USDA, Hedgepoint

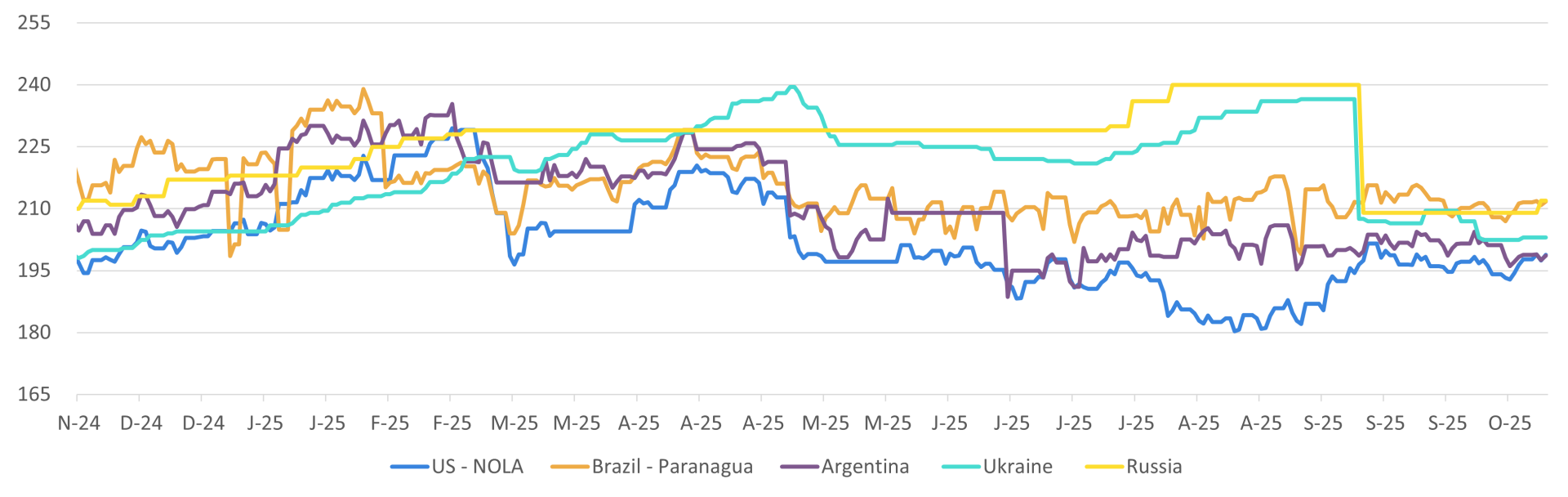

Milho - Preços FOB (USD/ton)

Fonte: LSEG, Hedgepoint

China

- Demanda: demanda firme sustentada pela suinocultura — milho representa ~80% da ração.

- Estoque/uso: queda relevante — relação estoque/uso ~55%, enquanto China historicamente opera perto de 70%. Isso torna o país mais propenso a importações incrementais se preços/condições comerciais se adequarem.

- Margens e abates de suínos: margens da suinocultura comprimidas ao longo de 2025; ritmo de abates ainda elevado → consumo firme, porém compradores mais seletivos.

- Gatilho eventual: acordo EUA–China reduzindo tarifas poderia gerar uma demanda adicional pelo produto norte-americano.

Risco/Oportunidade: estoque/uso mais baixo é fator estrutural recente; entretanto, compras vão depender de competitividade do milho ofertado (EUA hoje mais competitivo, mas ainda com tarifas).

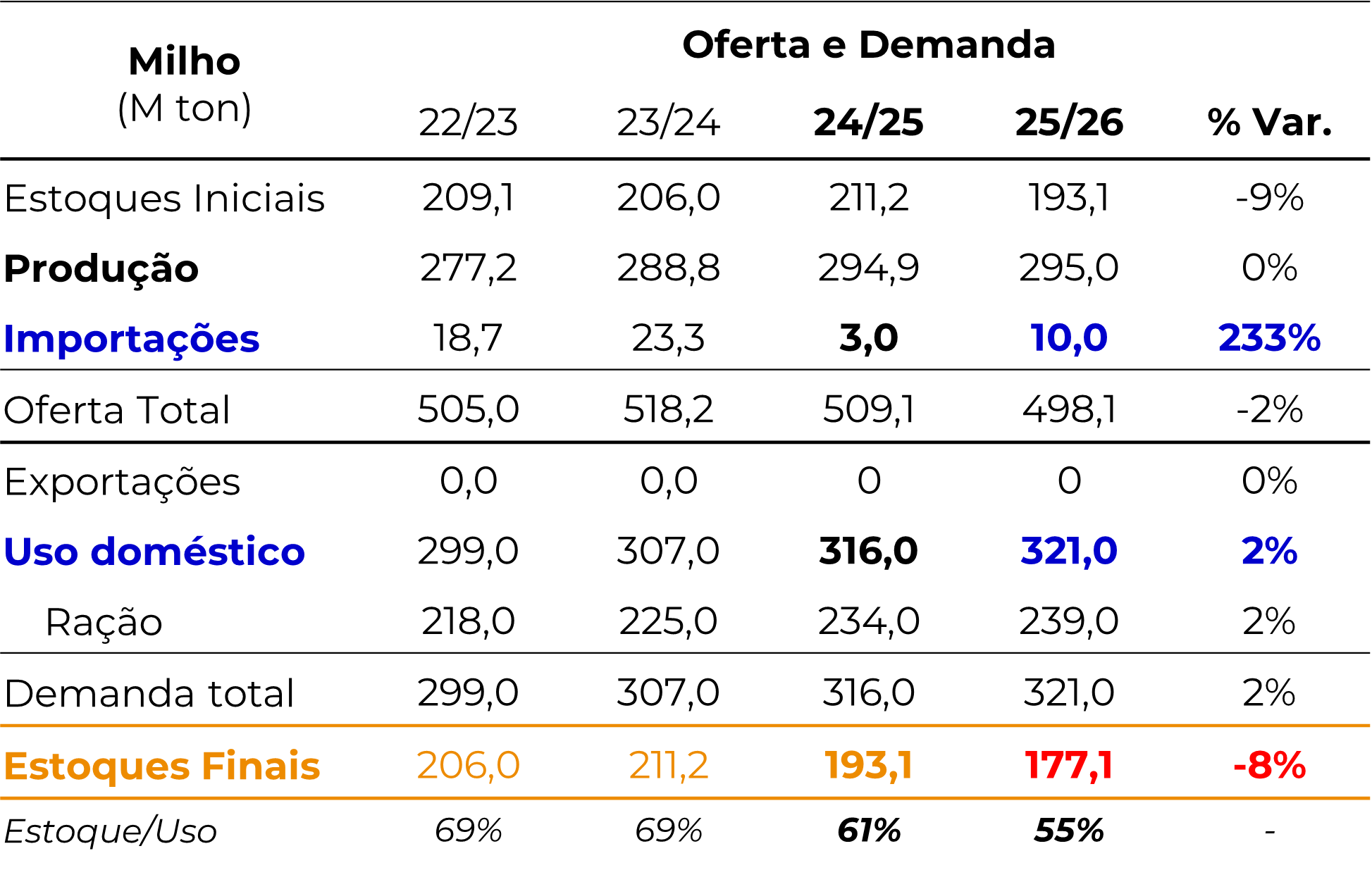

Milho - China - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Estados Unidos

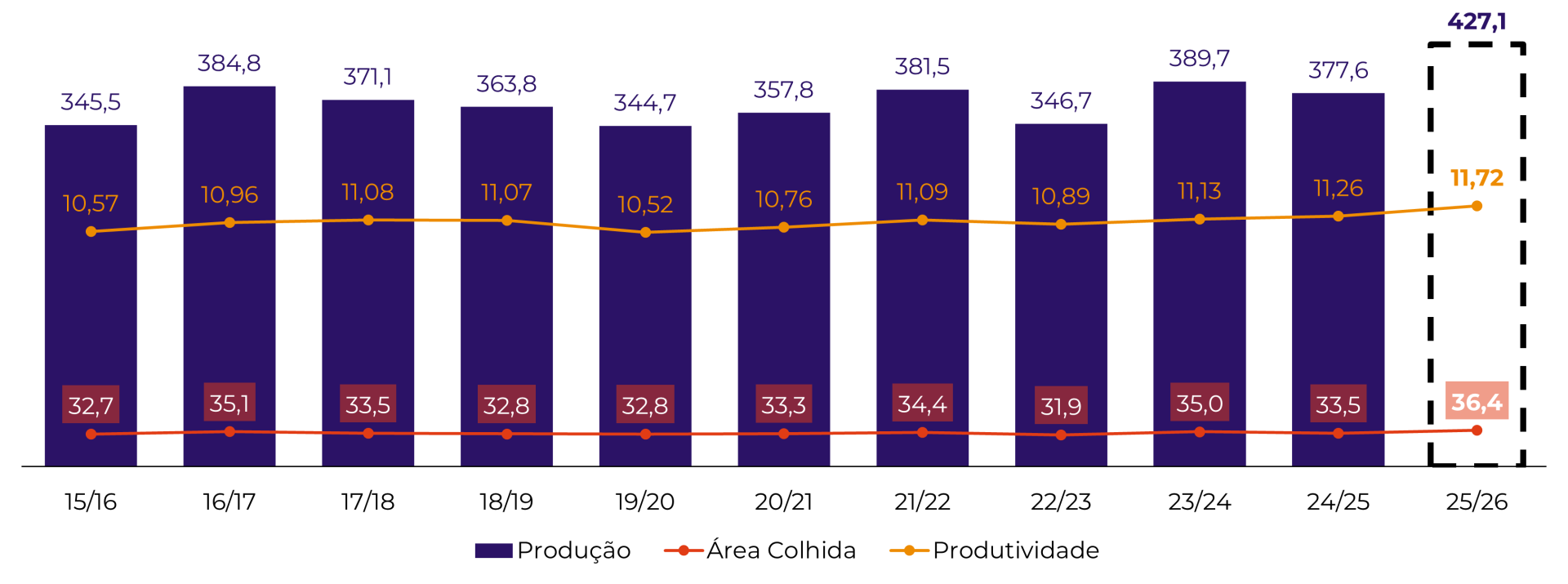

- Safra / produção: safra recorde estimada em 427 Mt. Há sinalizações de que o USDA pode fazer ajuste moderado para baixo (produtividade um pouco menor que estimativa inicial) quando o WASDE voltar.

- Exportações: ritmo forte — ~25 Mt já comprometidas até final de setembro, com potencial de chegar a ~75 Mt na temporada 2025/26. Isso tem trazido suporte aos preços apesar da oferta elevada.

- Clima/colheita: colheita avançando (cerca de 60% colhido no momento da apresentação); chuvas previstas podem atrasar parcialmente os trabalhos no campo, mas sem risco de impactos importantes.

- Impacto de relatório WASDE: ausência do WASDE cria incerteza; novos números de novembro/dezembro podem gerar volatilidade.

Implicação comercial: EUA oferecem milho muito competitivo; exportações robustas dos EUA são o principal suporte atual para Chicago.

Milho - EUA - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

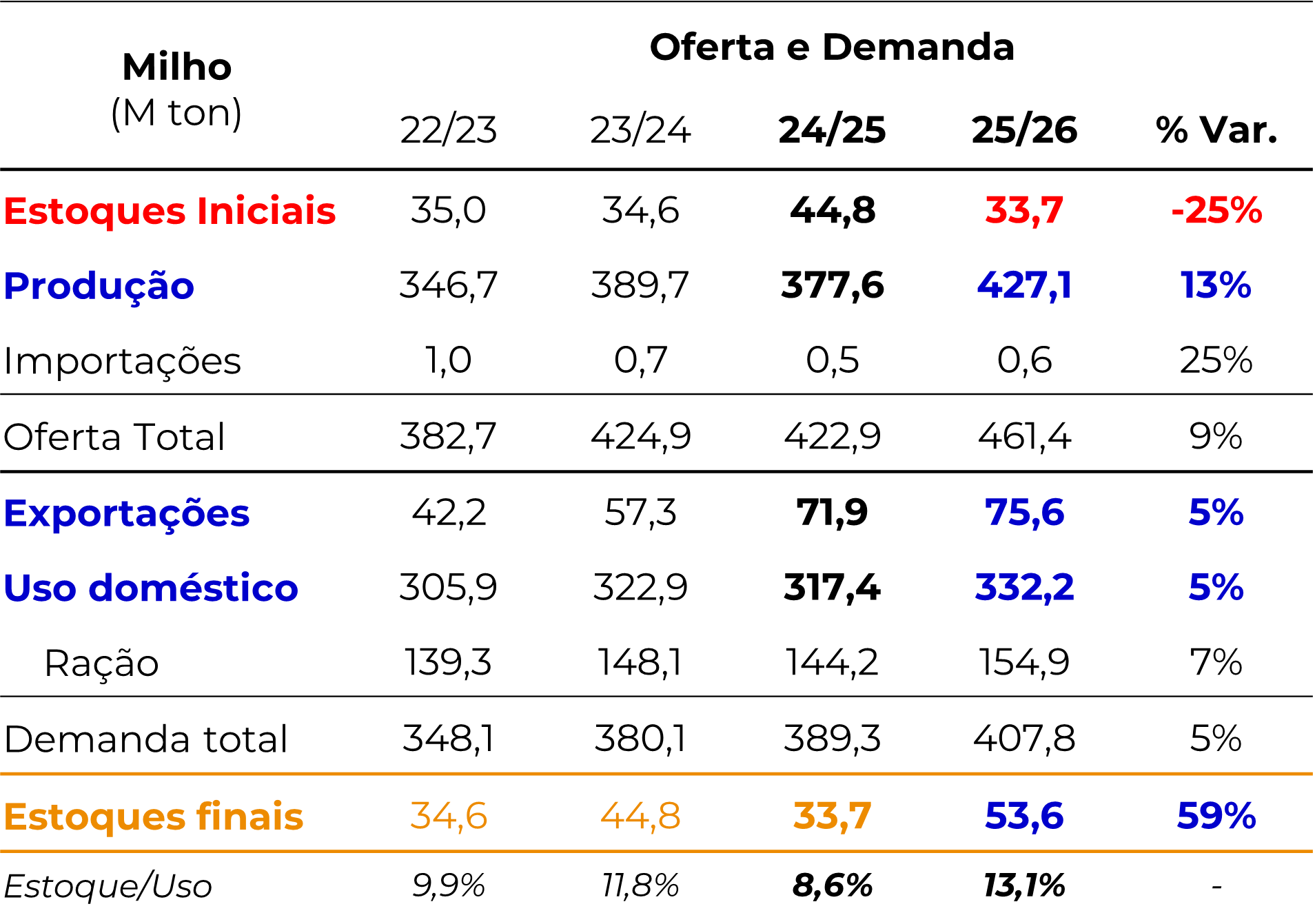

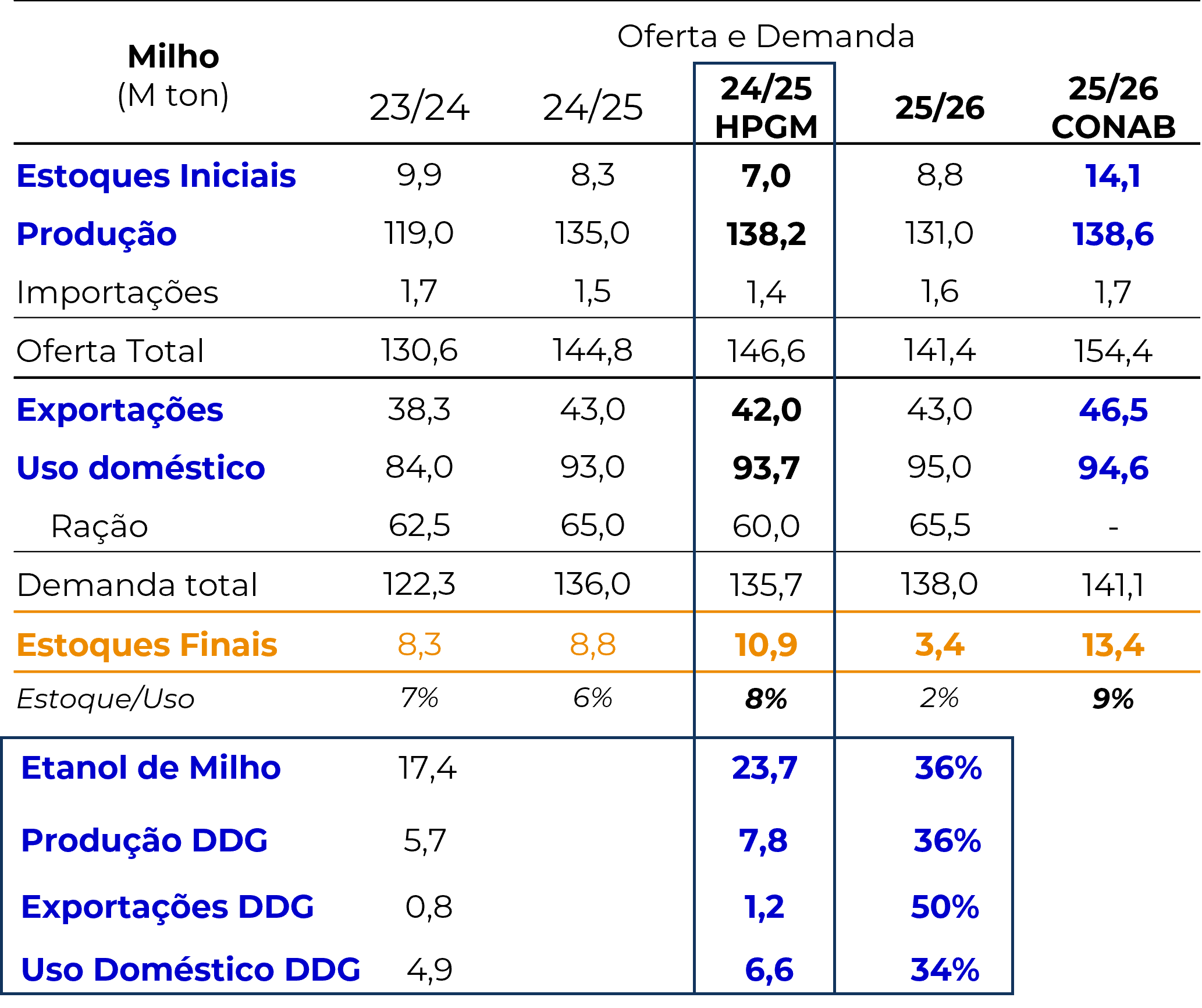

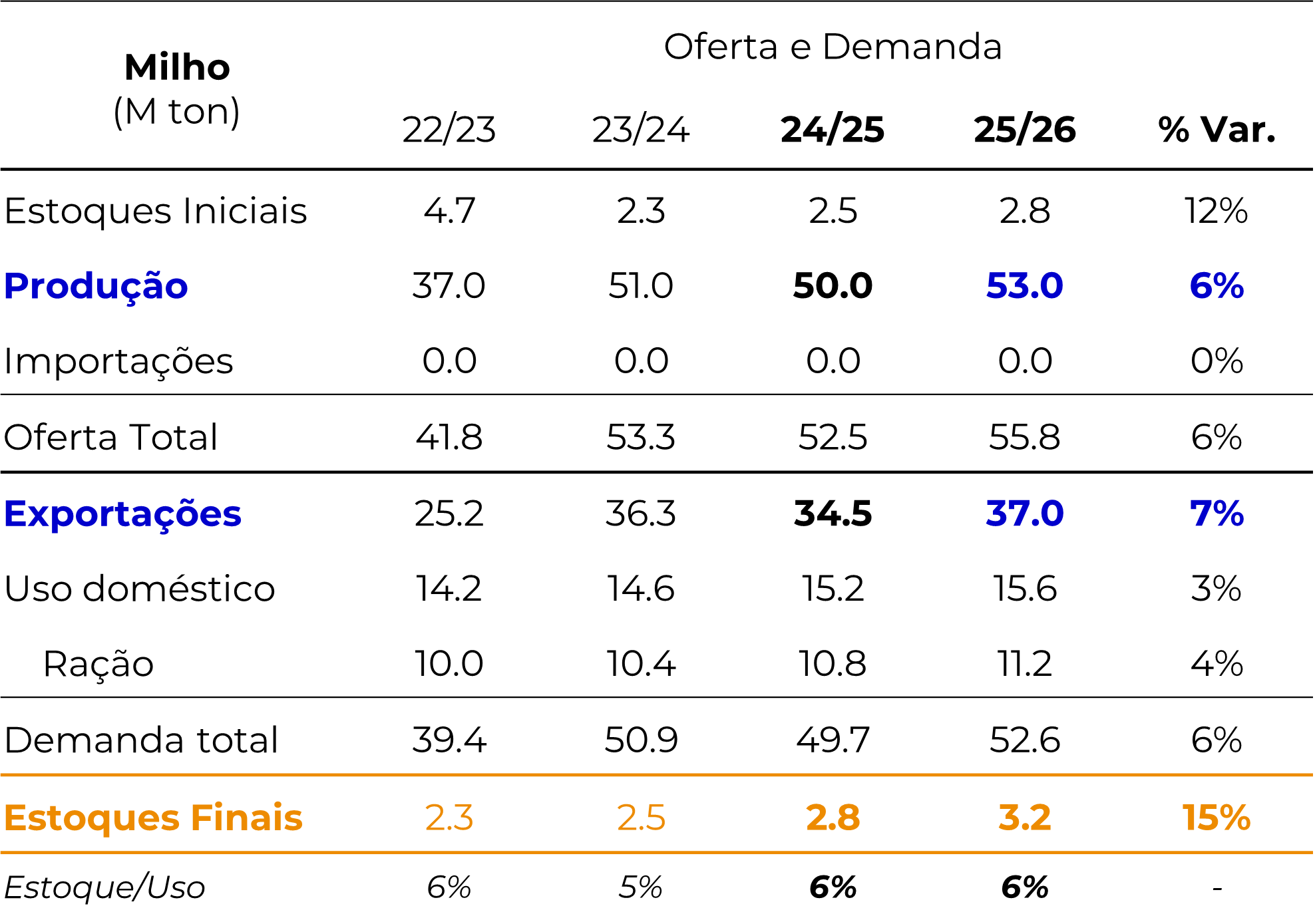

Milho - EUA - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Milho - EUA - Vendas de exportação - Safra Atual (M ton)

Fonte: USDA, Hedgepoint

Brasil

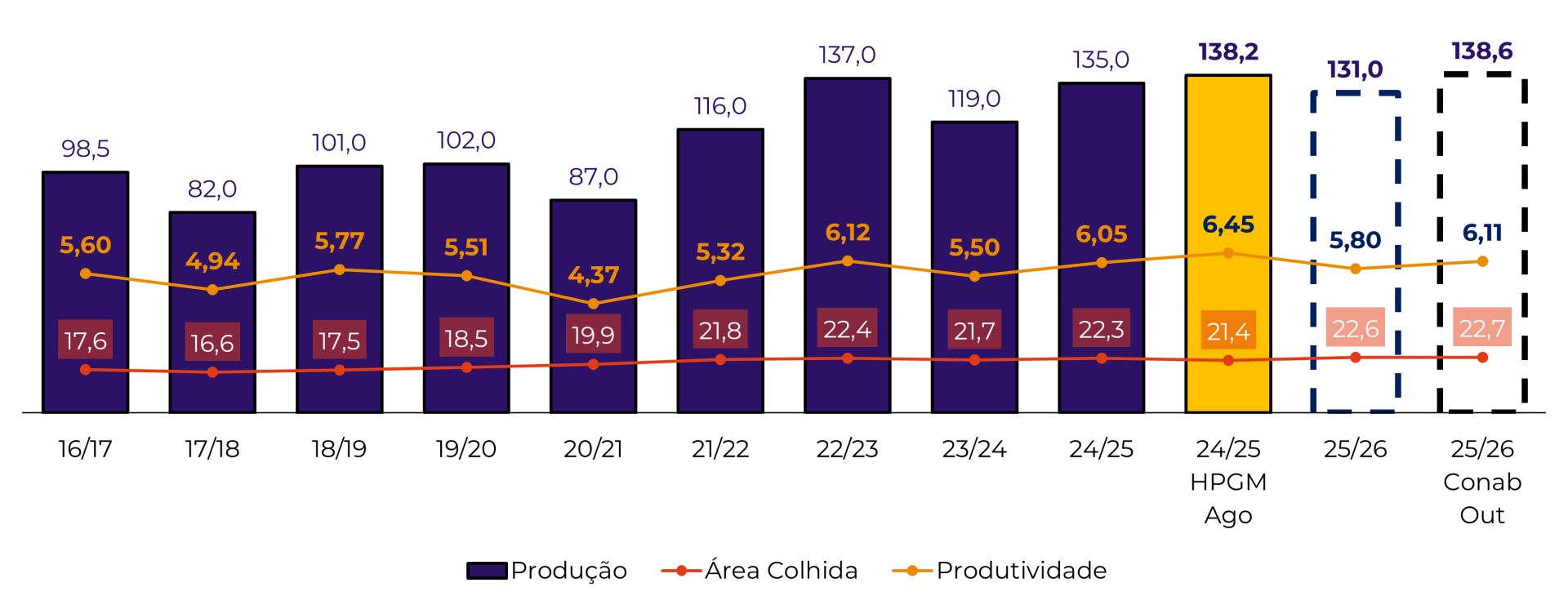

- Safra 2024/25: estimativas em torno de 138–140 Mt (safra consolidada).

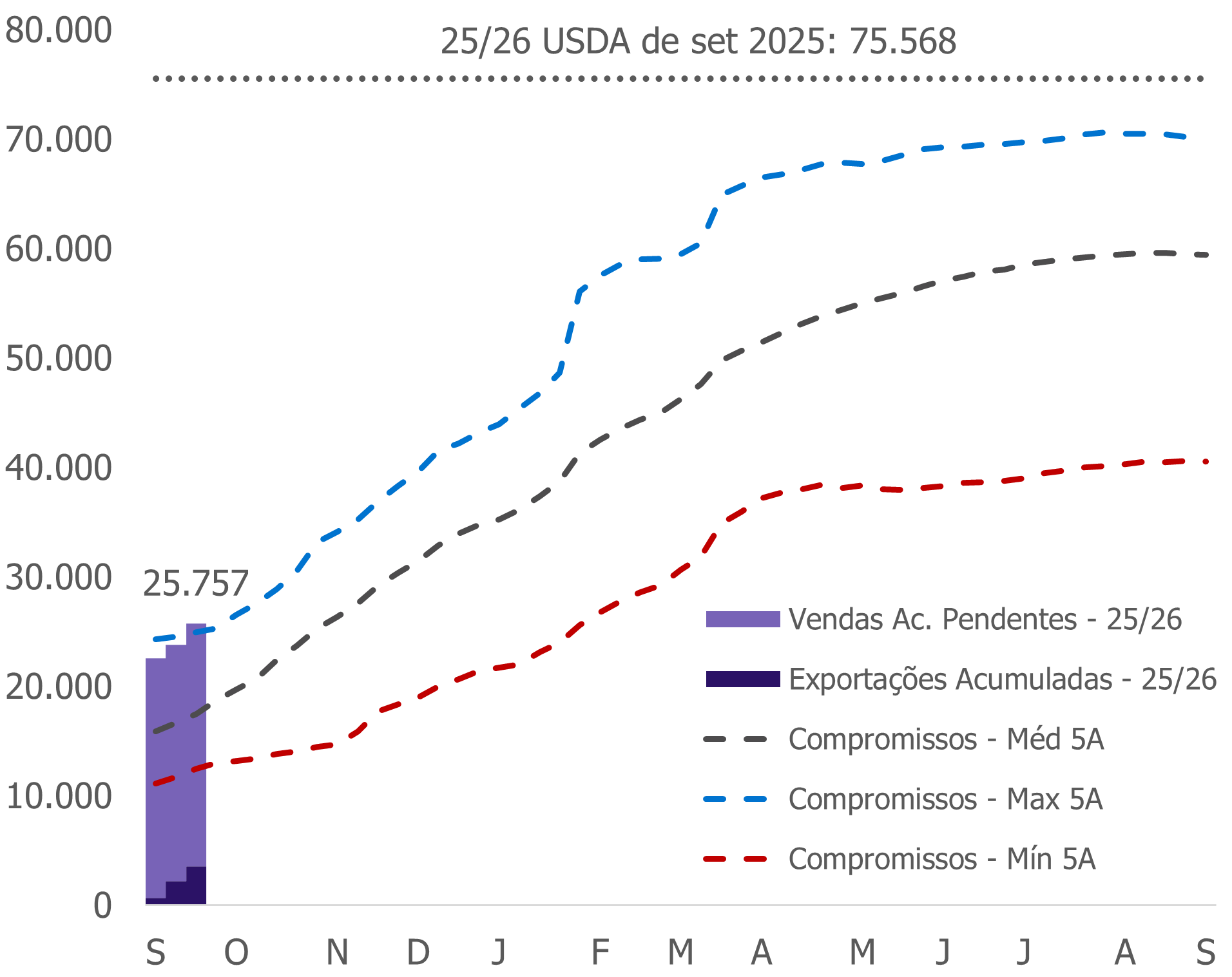

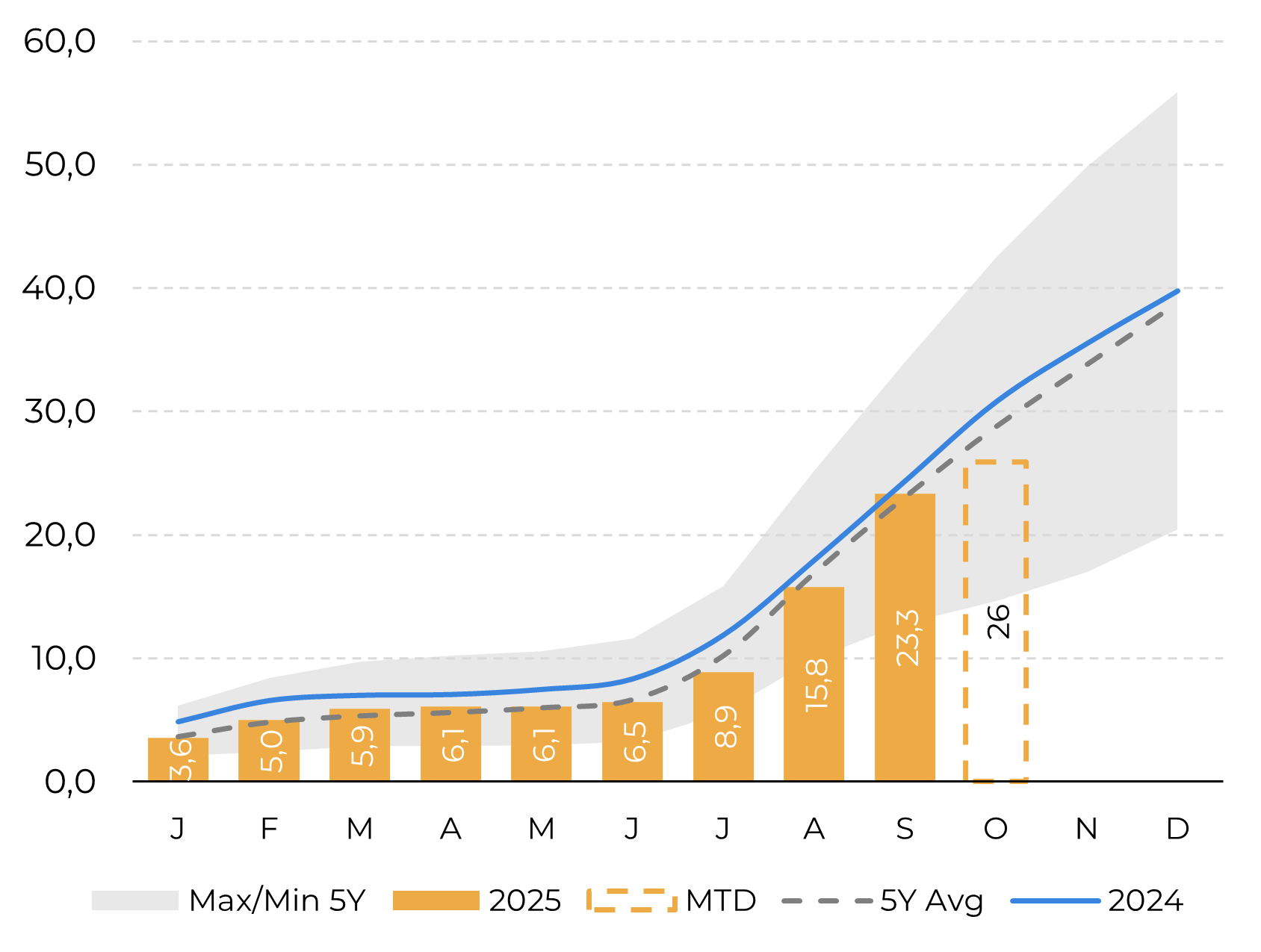

- Exportações alvo: 42 Mt previstas para a temporada: ritmo atual e competição internacional tornam esse número desafiador. Até o momento da apresentação Brasil acumulava ~26 Mt exportadas.

- Demanda doméstica: destaque para crescimento do etanol de milho — nova fonte estrutural de demanda, especialmente no Centro-Oeste; isso sustenta cotações domésticas e reduz o excesso de oferta local.

- Comercialização e prêmios: produtor brasileiro vendeu ~56% da safra (abaixo da média histórica), indicando retenção e expectativa por preços melhores; prêmios portuários desacelerando, base de Paranaguá reaproximando médias de 5 anos.

- Risco climático: chuvas nas próximas duas semanas no Sul podem atrasar plantio do milho verão.

Implicação para preços domésticos: se exportações não fluírem, estoques finais subirão e exercerão pressão baixista; porém etanol e demanda interna modularão a queda.

Milho - Brasil - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Conab, Hedgepoint

Milho - Brasil - Oferta e Demanda (M ton)

Fonte: USDA, Conab Hedgepoint

Milho - Brasil - Exportações Acumuladas (M ton)

Fonte: MDIC, Hedgepoint

Argentina

- Oferta: aumento de área de milho (+~1 milhão ha) por margens melhores e projeções de produção maior — USDA 53 Mt, consultorias locais até 60 Mt.

- Retenciones e vendas: corte temporário das “retenciones” (9,5% para 0%) gerou janela de vendas intensa: ~2 Mt vendidas em 3 dias. Mesmo com retorno, as “retenciones” permanecem relativamente baixas e competitivas.

- Exportações potenciais: possibilidade de exportações chegando a 37 Mt. Isso, somado a EUA, pressiona espaço exportador do Brasil.

- Clima / La Niña: La Niña retornando → histórico de risco para safra argentina; contudo, mapas estão mostrando cenário relativamente normal para os próximos 1–2 meses; chances de La Niña persistir até janeiro (~71%) ou fevereiro (~55%).

Implicação: Argentina é o fator extra de oferta que pode pressionar margens e prêmios de exportação do Brasil; monitorar de perto ritmo de vendas e evolução climática.

Milho - Argentina - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

Milho - Argentina - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Argentina - Declarações Juradas de Vendas ao Exterior - Decreto 682/2025

Fonte: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

Trigo

Cenário Global

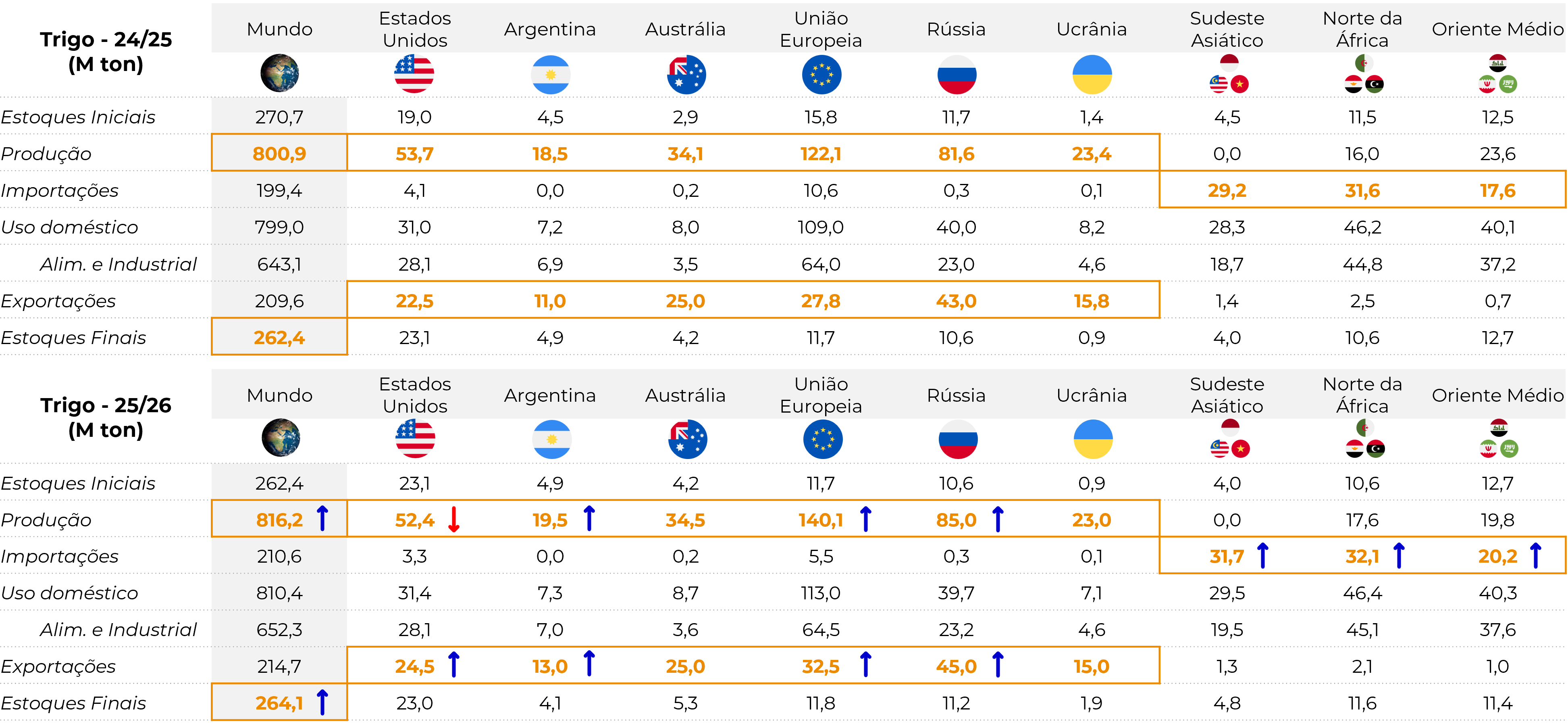

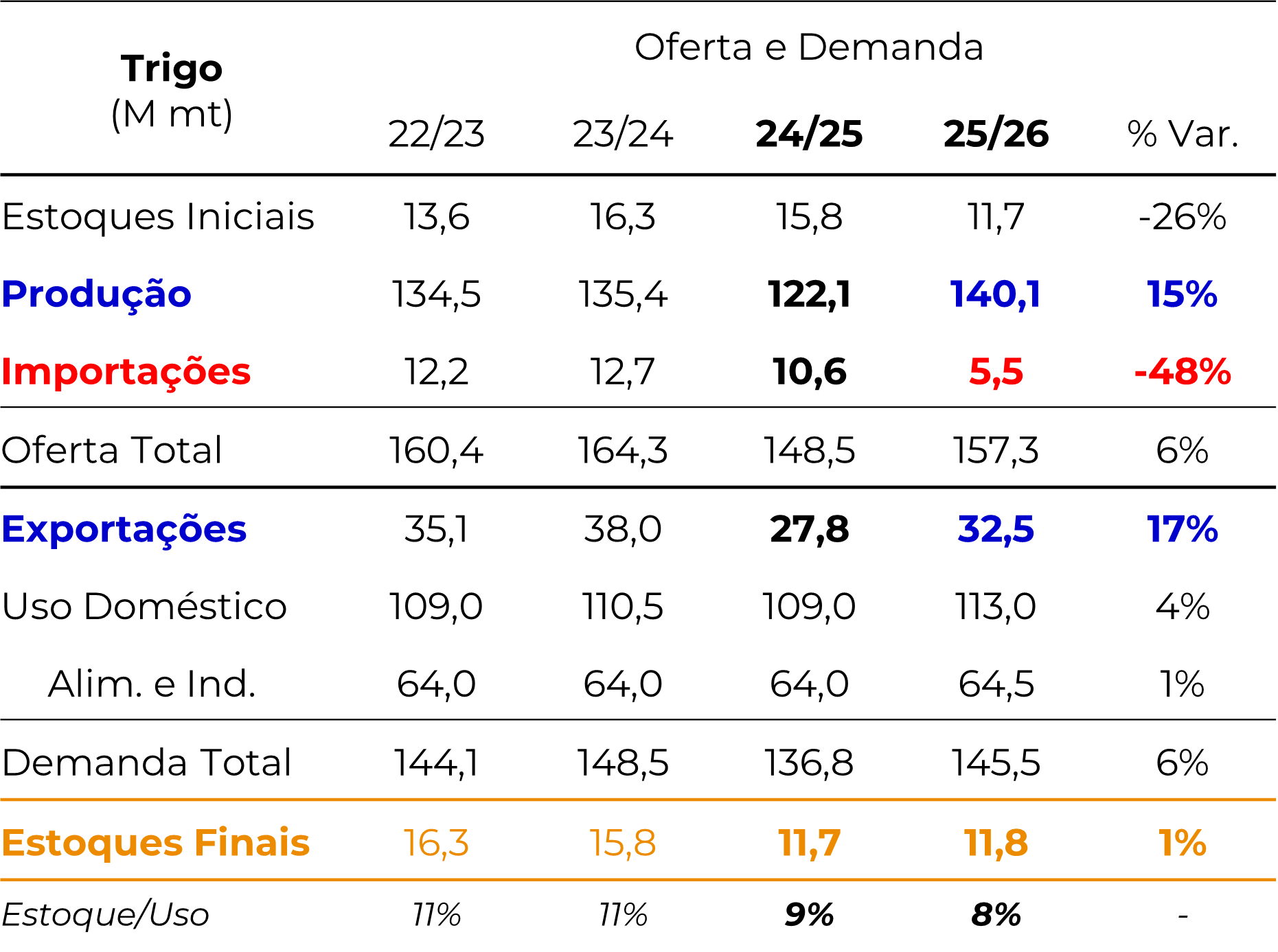

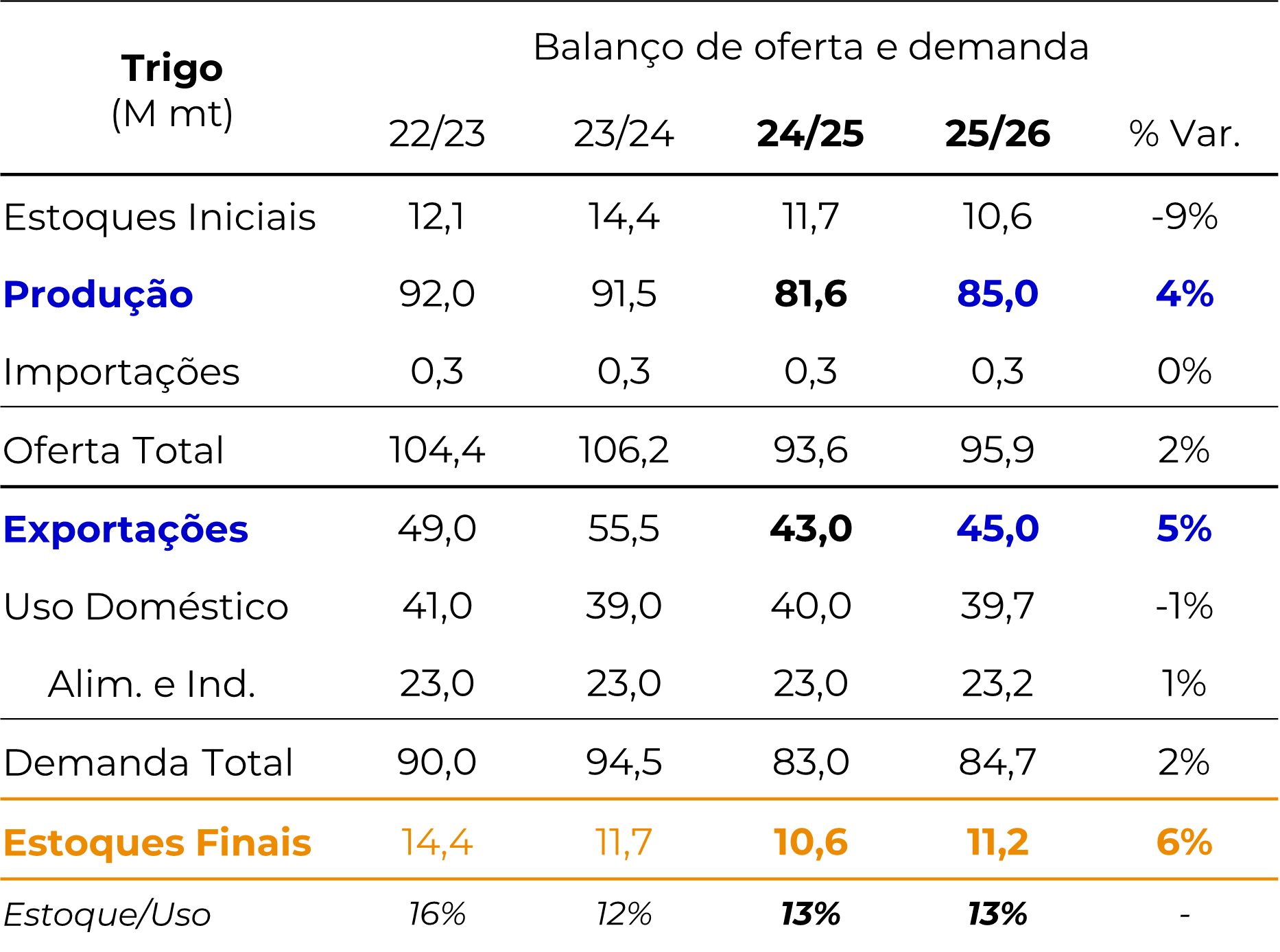

Trigo - Mundo e Principais Países - Oferta e Demanda (em M ton)

Fonte: USDA, Hedgepoint

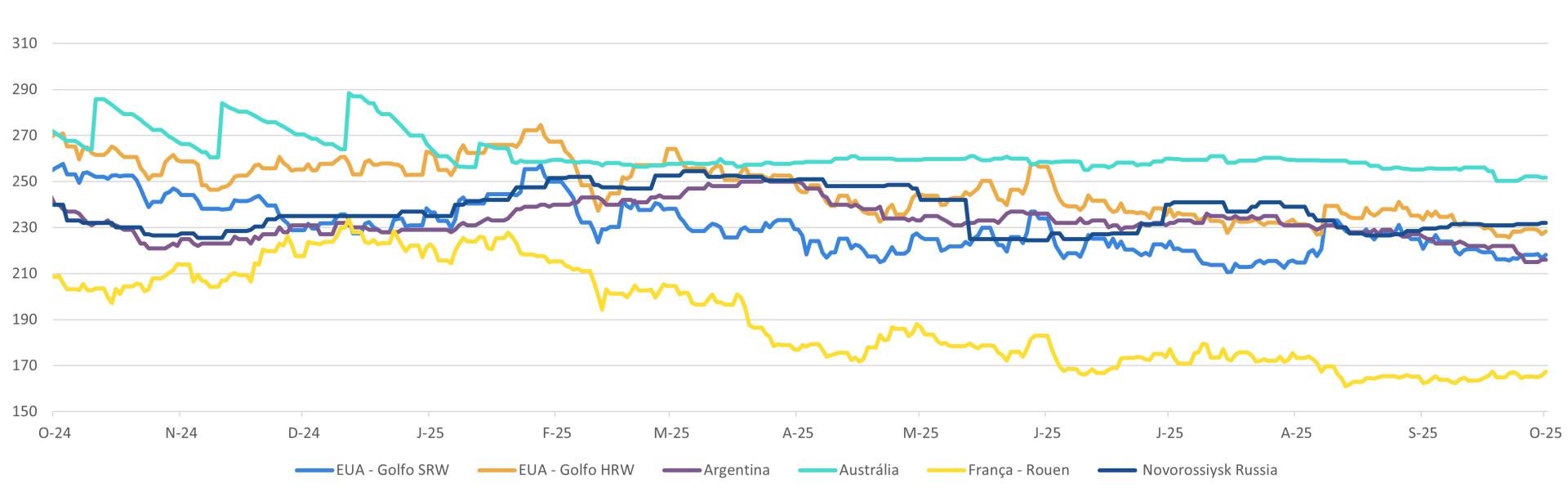

Trigo - Preços FOB (USD/ton)

Fonte: LSEG, Hedgepoint

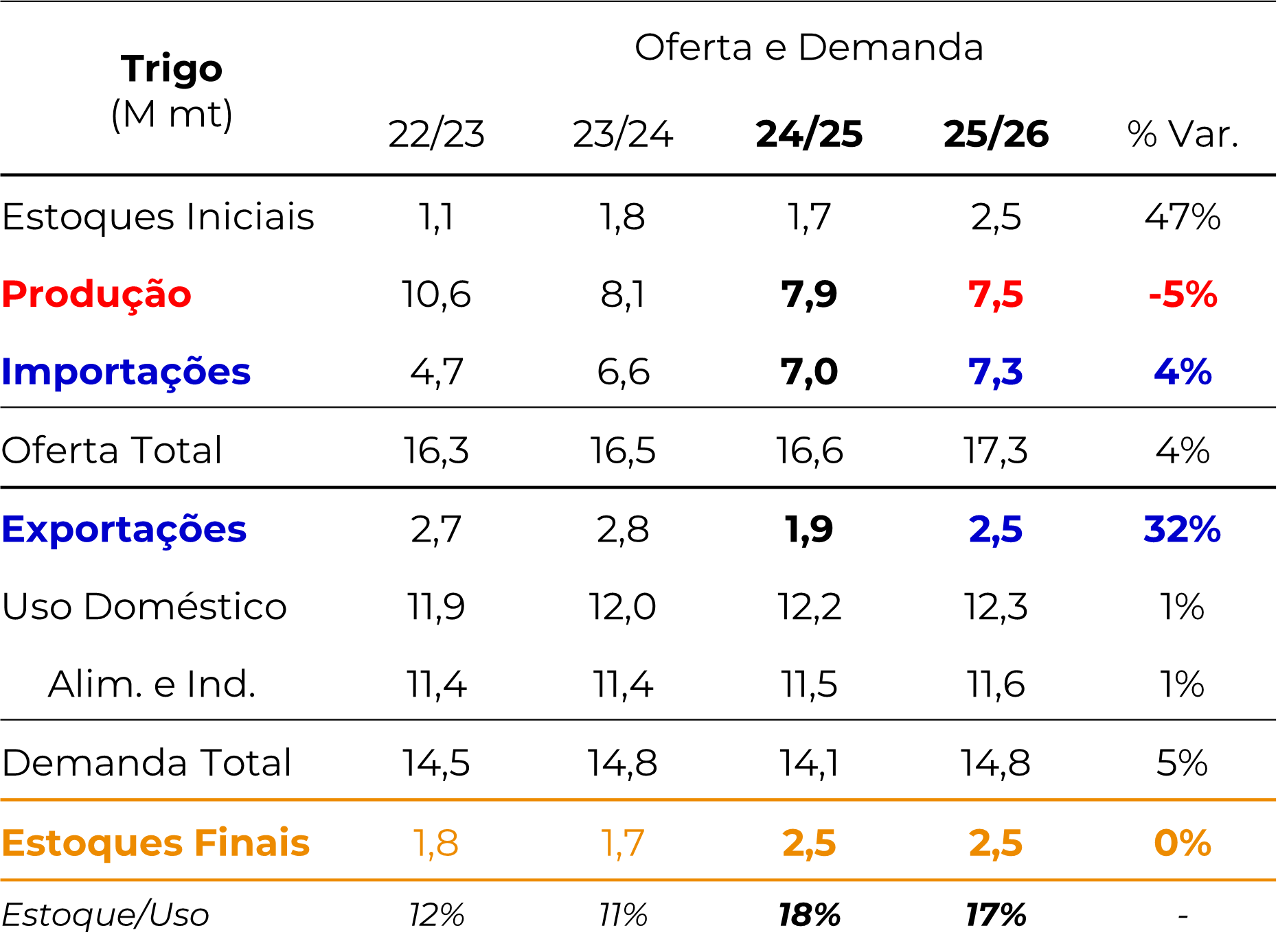

Brasil

- Produção: tendência de queda na área por margens piores; safra apontada em 7,5 Mt.

- Dependência de importação: aumento da necessidade de importações — Argentina é fornecedor natural e competitivo.

- Rio Grande do Sul: responsável por ~47% da produção nacional; apenas ~10% colhido no momento da apresentação; chuvas previstas podem atrasar colheita, mas qualidade não aparenta risco.

Implicação: mercado doméstico sensível ao fluxo argentino; preços internos seguirão influenciados por paridade e câmbio.

Trigo - Brasil - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

EUA

- Produção: estimativa de produção de 52,4 Mt; área em queda, mas produtividade em recuperação.

- Exportações: em bom ritmo (~13,6 Mt reportadas), mas concorrência da UE e Rússia limita espaço de volumes e preços.

Implicação: EUA continuam como player importante, porém pressão externa reduz potencial de elevação de preços.

Trigo - EUA - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Trigo - EUA - Vendas de exportação - Safra Atual (M ton)

Fonte: USDA, Hedgepoint

União Europeia

- Safra robusta: produção estimada em ~140 Mt — recuperação vs. safra anterior (que teve problemas).

- Importações: previstas para cair “pela metade” — menor necessidade de trigo externo.

- Exportações: aumento da oferta exportável, trigo francês posicionado como o mais competitivo no mercado.

Impacto: aumento da oferta é fator baixista para preços internacionais (Matif + influência em Chicago).

Trigo - União Europeia - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

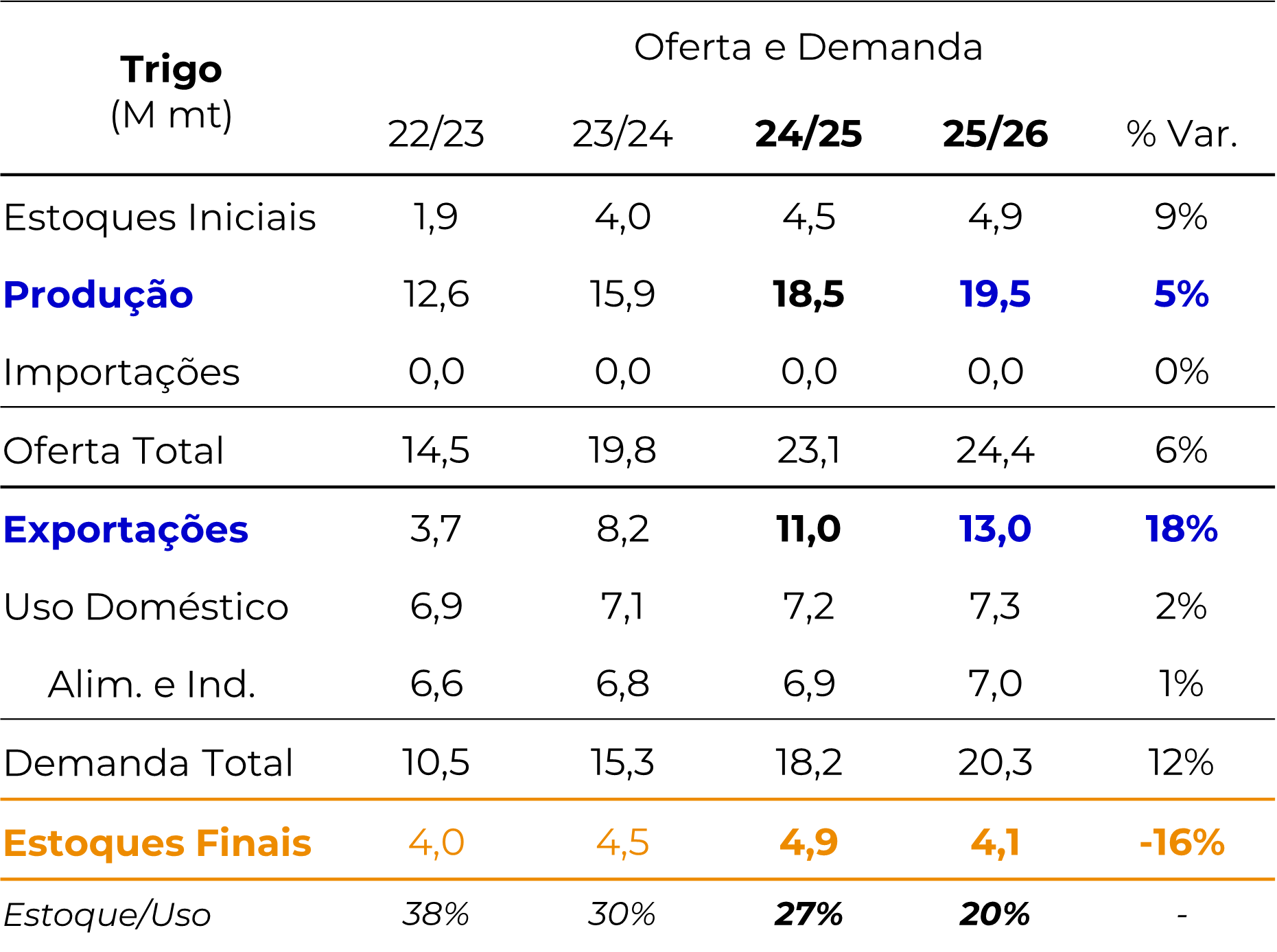

Argentina

- Safra e condição: USDA estima produção em 19,5 Mt, bolsas locais em até 23 Mt; lavouras em boas condições e colheita começando (5% colhido, acima média).

- Vendas: redução temporária de “retenciones” gerou ~3 Mt vendidas em 3 dias.

- Exportações estimadas: 13 Mt. Brasil absorverá grande parte.

Implicação: Argentina reforça oferta regional; exportações devem avançar.

Trigo - Argentina - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Argentina - Declarações Juradas de Vendas ao Exterior - Decreto 682/2025

Fonte: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

Ucrânia

- Condição de produção: produção ainda significativamente afetada pela guerra — níveis próximos a ~20 Mt (muito abaixo de 30–33 Mt pré-guerra).

- Logística e minas: áreas ainda contaminadas por minas e infraestrutura comprometida; recuperação é de médio/longo prazo.

Implicação: oferta ucraniana segue restrita — fator de risco geopolítico e de volatilidade para mercados de trigo.

Trigo - Ucrânia - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

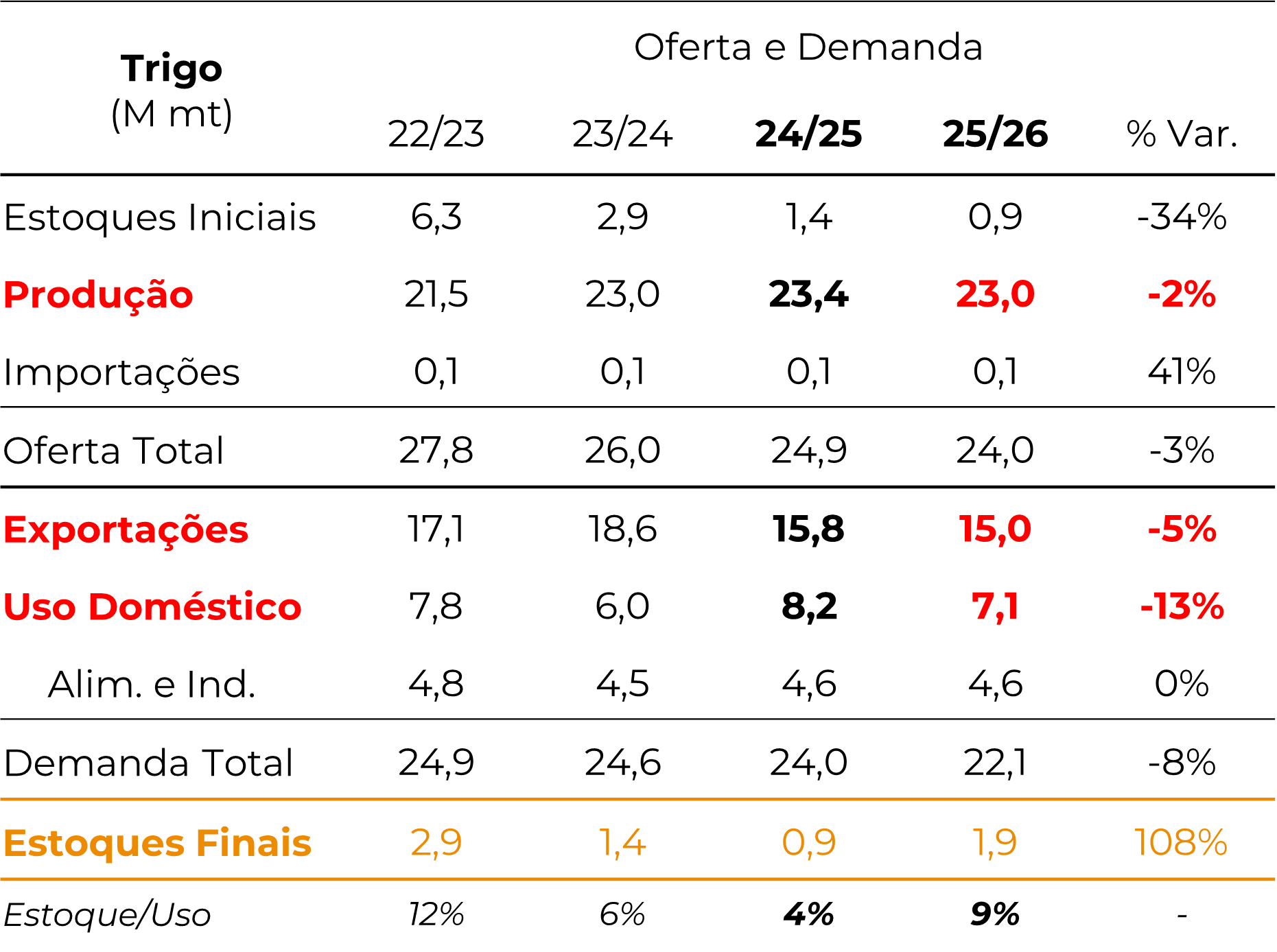

Rússia

- Produção e políticas: produção em recuperação (aumento vs ano anterior); impostos de exportação reduzidos/praticamente zerados, tornando o trigo russo mais competitivo.

Impacto no mercado: Rússia é vetor de pressão baixista global por oferta e preço competitivo.

Trigo - Rússia - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Trigo - Rússia - Impostos de exportação (USD/ton)

Fonte: Argus

Touros e Ursos

Fatores Altistas (Touros)

- Reabertura do diálogo EUA–China pode mexer com o mercado de grãos, especialmente via soja.

- Possível ajuste negativo no milho EUA no próximo WASDE (redução sensível da produtividade/produção nos EUA) — volatilidade para os preços.

- Riscos climáticos associados ao retorno do La Niña, especialmente para Argentina e Sul do Brasil.

- Demanda estruturada doméstica no Brasil (etanol de milho) que absorve volume significativo, suportando preços locais.

Fatores Baixistas (Ursos)

- Safra recorde nos EUA (milho) e produção ampliada na UE/Rússia (trigo) — ampla oferta global.

- Competição exportadora ampliada: EUA + Argentina + Brasil no milho; EUA + UE + Rússia + Argentina no trigo; preços com pouco espaço para valorizações.

- Recuperação produtiva na União Europeia (trigo) reduzindo demanda por importações (impacto direto no trigo ucraniano).

- Mercado à espera de dados oficiais (WASDE) — quando dados voltarem, pode haver ajustes que mantenham preços sob pressão se confirmarem oferta elevada.

Índice de Preços de Trigo e Milho (Jan25 = 100)

Fonte: CME, Hedgepoint

Considerações finais

O cenário atual indica um mercado global de grãos em fase de acomodação, com ampla oferta e pressões baixistas predominando, sobretudo para milho e trigo.

O fator-chave de suporte está concentrado em possíveis ajustes de produtividade nos EUA, eventuais impactos climáticos do La Niña e na demanda estrutural crescente do etanol de milho no Brasil.

A concorrência internacional tende a se intensificar no curto prazo, principalmente entre Brasil, EUA e Argentina no milho, e entre EUA, Rússia e União Europeia no trigo.

No Brasil, a atenção se volta à dinâmica de comercialização e à capacidade de escoamento do milho até o final do ano, com o risco de formação de estoques elevados caso as exportações não avancem conforme o planejado.

Em síntese, o viés predominante para as próximas semanas é neutro a levemente baixista, com movimentos de alta limitados a eventos climáticos ou geopolíticos.

Link – Call de Outubro

Para assistir a íntegra da Call de Outubro sobre os mercados de Milho e Trigo, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil