Live com Especialistas – Complexo Soja e Óleos Vegetais - Destaques

“Resumo com os principais pontos destacados em nossa Live com Especialistas de novembro sobre os mercados do Complexo Soja e Óleos Vegetais”.

Atualização de Cenários para o Complexo Soja e Óleos Vegetais

Visão Geral Macro

O cenário global "pós-shutdown" nos EUA ainda traz volatilidade e incerteza para os mercados. Antes do fechamento do governo norte-americano, havia consenso sobre um novo corte na taxa de juros pelo Federal Reserve (Fed) em dezembro, mas a ausência de dados de inflação (CPI de outubro não divulgado) e dúvidas sobre a real saúde do mercado de trabalho norte-americano mudaram essa expectativa.

• Taxa de juros e câmbio: Antes do shutdown, o consenso era de corte na taxa pelo Fed em dezembro. Agora, a ausência de dados de inflação (CPI de outubro) e dúvidas sobre mercado de trabalho aumentam a incerteza, fazendo crescer a probabilidade de manutenção juros. Isso mantém o diferencial de juros Brasil x EUA estável, sustentando o real na faixa de R$ 5,20-5,40.

• Impacto no Brasil: Esse câmbio influencia diretamente a formação de preços ao produtor de soja (Chicago + prêmio + dólar). Um real mais valorizado reduz estímulo à venda, podendo atrasar comercialização.

• Acordo EUA-China: A retomada das conversas no fim de outubro trouxe suporte para Chicago. A China comprou cerca de 2,2 milhões de t. de soja americana entre final de outubro e final de novembro, mirando meta de 12 milhões de t. até janeiro. Porém, cláusulas de competitividade e tarifa chinesa de 13% ainda limitam ritmo.

• Implicações estratégicas: A volatilidade cambial e incertezas sobre juros impactam decisões de hedge e timing de vendas no Brasil. Players devem monitorar a “super quarta” (Fed + Copom) e movimentos do dólar, pois qualquer surpresa pode alterar a paridade exportadora.

Complexo Soja

Cenário Global

O Complexo Soja atravessa um momento de divisão de atenções, marcado por incertezas climáticas, dúvidas em relação à oferta e movimentos geopolíticos que impactam preços e fluxos comerciais. A dinâmica atual é influenciada por três pilares principais: China como motor da demanda e voltando a comprar soja norte-americana, EUA com oferta ajustada e retomando vendas para a China e América do Sul com o desenvolvimento de sua nova safra (com riscos climáticos).

Soja - Mundo e Principais Países - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

China

A China continua sendo o principal motor da demanda global, mas adota uma estratégia de estoques elevados que reduz urgência de compras. Apesar disso, o país projeta importações recordes e aumento no esmagamento em 2025/26, mesmo com margens negativas. Compras recentes de soja americana aparentemente indicam um movimento mais político do que econômico.

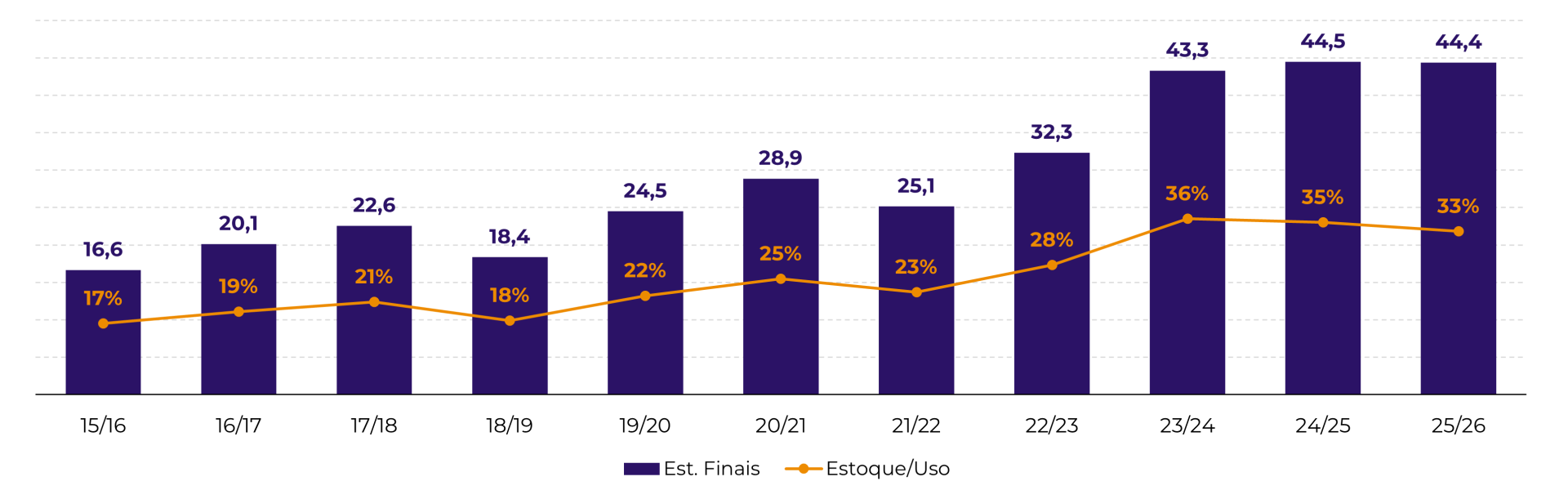

- Política de Estoques: China mantém estratégia de recomposição, com estoques finais próximos de 44 milhões de t., garantindo 4 meses de consumo. Isso reduz urgência de compras e sensibilidade a preços.

- Importações e esmagamento: Projeção de importações em 112 milhões de t. em 2025/26, acompanhando aumento do esmagamento para 108 milhões de t. (vs. 103,5 milhões de t. na safra anterior).

- Margens: Cenário desafiador com margens apertadas para esmagamento, apesar do compromisso de volume. Estoques nos portos em máximas históricas são fator limitante para a demanda.

- Competitividade: Soja americana segue mais cara do que soja do Brasil ou da Argentina, mesmo sem considerar tarifa. Movimento chinês sinaliza mais “boa vontade” política do que vantagem econômica.

- Risco estratégico: Caso margens continuem negativas, ritmo de compras pode desacelerar, pressionando Chicago e prêmios no Brasil.

Soja - China - Estoques e Estoque/Uso (M ton e %)

Fonte: USDA, Hedgepoint

Soja - China - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Soja - Preços FOB - Principais Origens (USD por ton)

Fonte: LSEG, Hedgepoint

Estados Unidos

Os EUA colheram uma safra menor que o esperado, apesar da produtividade recorde, devido à redução de área plantada. Exportações de soja caíram, mas o esmagamento segue forte, impulsionado por exportações sólidas de farelo e óleo e por uma possível mudança na política de biocombustíveis. Preços em Chicago encontram suporte com a retomada das compras chinesas.

- Produção: USDA revisou safra 2025/26 para 115,8 milhões de t. (queda frente estimativa anterior), apesar de produtividade recorde. Redução da área plantada (aproximadamente -2,5 milhões de ha) limitou potencial produtivo.

- Exportações: Projeção caiu para 44,5 milhões de t. (vs. 51 milhões de t. na safra passada). Ritmo atual das vendas para exportação está aproximadamente 7 milhões de t. abaixo do ano anterior, reflexo direto da ausência chinesa até outubro.

- Esmagamento: Recorde histórico, apoiado por exportações de farelo e óleo e expectativa de aumento na mistura de biocombustíveis (proposta EPA ainda pendente). Caso aprovada, proposta pode reduzir os estoques de soja e de óleo e elevar os estoques de farelo.

- Preços: Chicago rompeu faixa de US$ 10-10,80, atingindo US$ 11,30-11,40/bu, com espaço para chegar a US$ 12/bu segundo estudos de regressão sobre relação estoque/uso vs. preços.

- Implicações: Possível aprovação da EPA pode trazer mais suporte e fôlego para preços de soja e óleo (consumo doméstico forte), mas gerar excesso de farelo (pressionando cotações internacionais). Exportações de soja dependem de a China cumprir meta de compras.

Soja - EUA - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

Soja - EUA - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Brasil

O Brasil caminha para uma safra recorde, apesar do atraso inicial no plantio. O clima, com o fenômeno La Niña, é fator de risco, especialmente para o Sul. Margens internas baixas limitam esmagamento e pressionam prêmios neste momento, enquanto exportações seguem fortes.

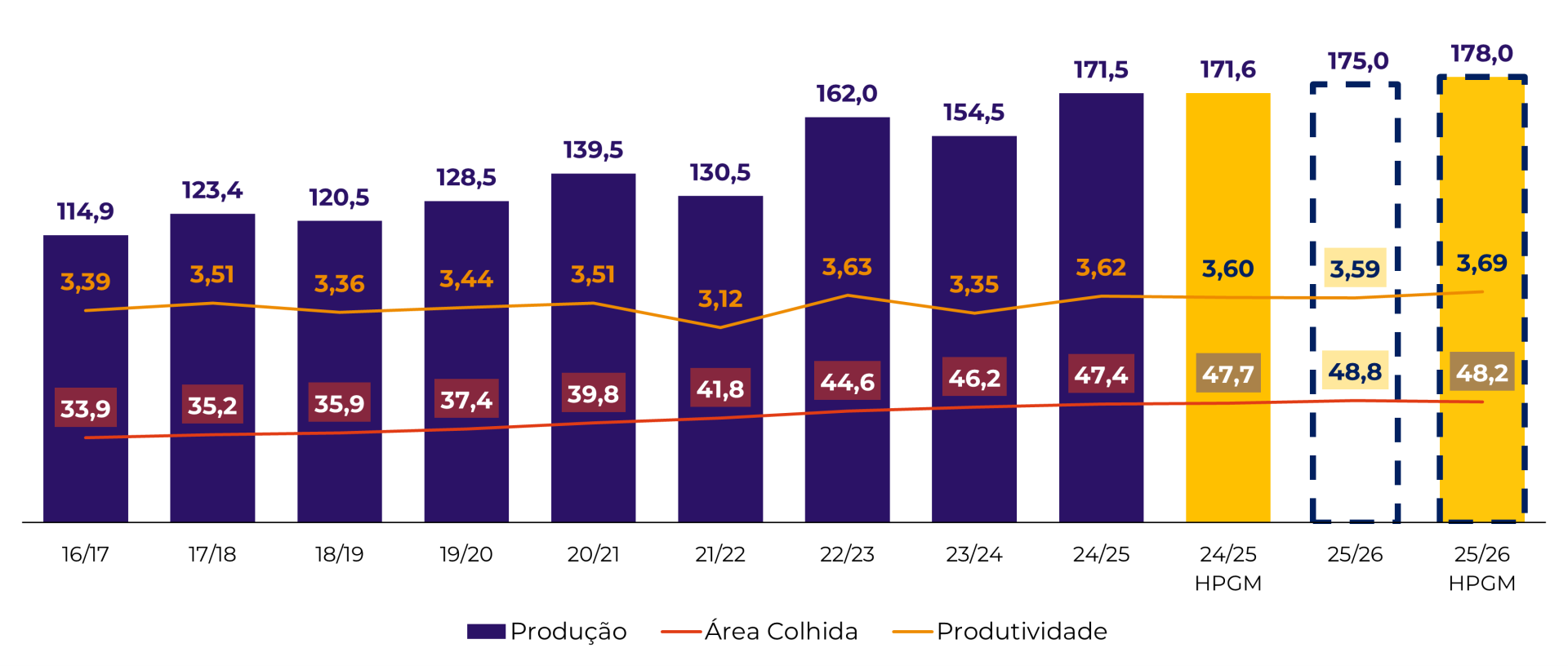

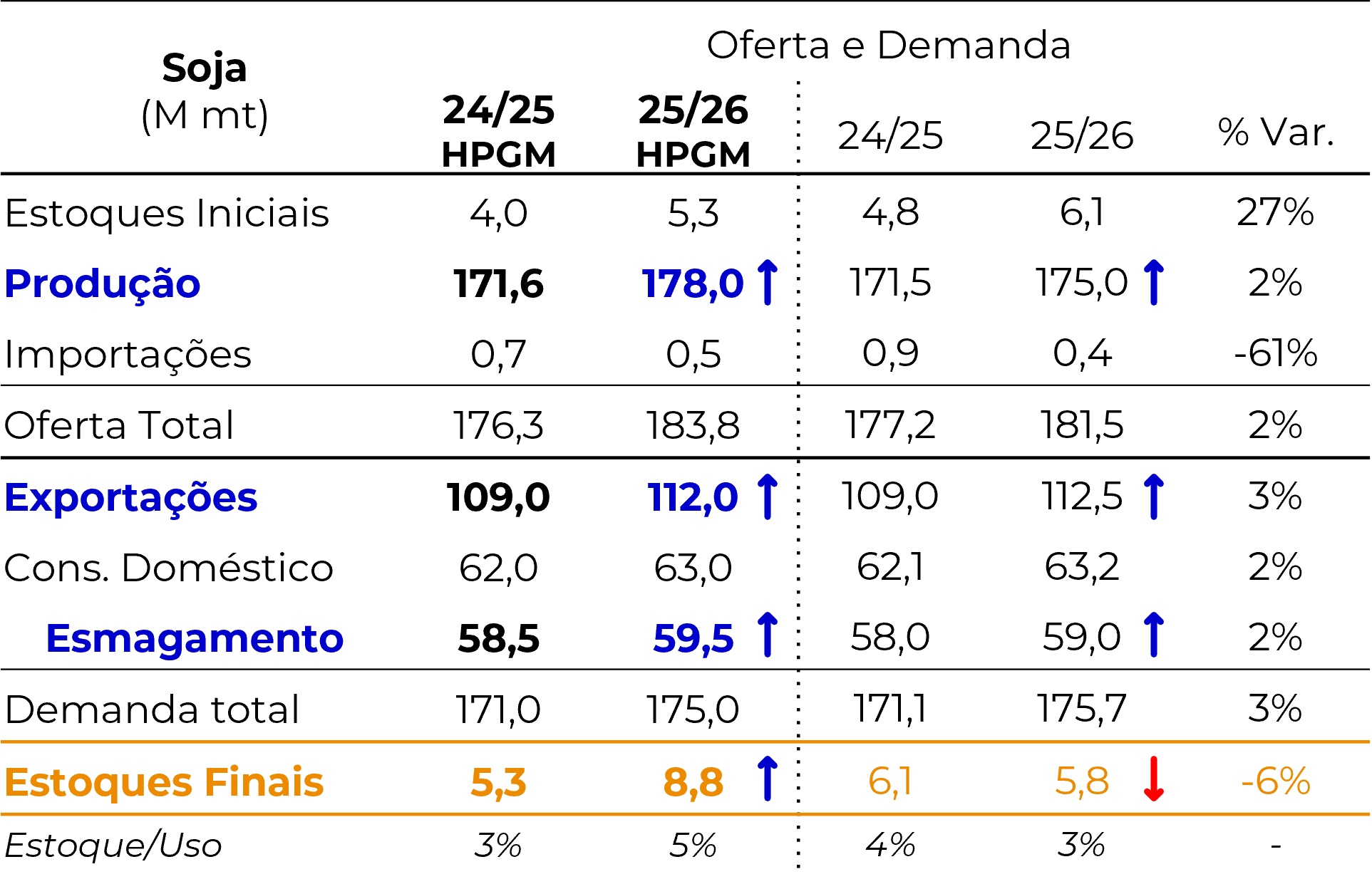

- Safra: Projeção de 178 milhões de t. para 2025/26, com espaço para ajustes. Relação estoque/uso pode subir de 3% para 5%, com estoques mais confortáveis. Exportações devem fechar 2024/25 em nível recorde de 109 milhões de t., apoiadas por demanda chinesa.

- Plantio: Atrasos no avanço do plantio geraram preocupação, mas ritmo melhorou nos últimos dias (em torno de 80% concluído, apenas 4 p.p. abaixo da média). Apesar dos atrasos, não há correlação histórica relevante entre atrasos e perdas de produção. Impacto maior é esperado para o milho “segunda safra”, que pode ter uma janela reduzida para plantio.

- Clima: La Niña ativo até janeiro (~69% de probabilidade), trazendo risco de seca para o Sul do Brasil e para a Argentina. Possíveis temperaturas acima da média entre dezembro e janeiro aumentam risco de estresse hídrico, mas não são esperados extremos.

- Demanda interna: Margens de esmagamento baixas limitam apetite industrial, pressionando prêmios e basis. Comercialização lenta: apenas 25% da safra nova vendida.

- Farelo e óleo: Potencial de crescimento, mas há desafios para a exportação de farelo (competição com Argentina e EUA e política de desmatamento da UE). Um maior aumento da demanda por óleo de soja ainda depende do B16 (improvável em ano eleitoral).

- Risco estratégico: Atraso no plantio deve levar a atraso também na colheita, o que pode deslocar a demanda chinesa para os EUA até o final de janeiro.

Soja - Brasil - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

Soja - Brasil - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Argentina

A Argentina surpreendeu com exportações de soja elevadas em 2024/25, beneficiadas pela maior demanda chinesa e pela redução temporária de impostos. Para 2025/26, espera-se uma menor área/produção de soja e maior foco em milho (devido à queda nas margens), mas o país deve consolidar liderança nas exportações de farelo e óleo.

- Safra 24/25: Produção revisada para 51-52 milhões de t.. Exportações surpreendem: 12 milhões de t. (dobro da estimativa inicial), impulsionadas por maior demanda chinesa (guerra comercial) e redução temporária de impostos (setembro).

- Safra 25/26: Tendência de menor área de soja (margens apertadas), com estimativa de produção de 48,5 milhões de t.. Exportações devem “voltar ao normal” (4-6 milhões de t.). La Niña pode afetar desenvolvimento da safra, exigindo monitoramento.

- Farelo e óleo: Argentina deve retomar protagonismo em 2025/26, com exportações próximas de 30 milhões de t. de farelo e 7 milhões de t. de óleo.

- Implicações: Competição com Brasil será intensa no mercado de farelo, especialmente se UE avançar com restrições ambientais. Além disso, os EUA também devem ser um competidor importante (proposta da EPA pode elevar oferta de farelo norte-americano).

Soja - Argentina - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

Soja - Argentina - Oferta e Demanda (M ton)

Fonte: USDA, Hedgepoint

Óleo de Palma

Indonésia e Malásia

Indonésia e Malásia seguem como líderes globais, com tendência de aumento de produção e exportação. Índia e China devem elevar importações em 2025/26. La Niña pode afetar qualidade da safra e logística no Sudeste Asiático (com possíveis chuvas acima da média), enquanto spreads entre óleo de soja e óleo de palma voltam a estreitar, reduzindo a competitividade do subproduto da palma.

- Produção e exportação: Tendência de aumentos na Indonésia e na Malásia em 2025/26. Índia e China seguem como principais motores da demanda pelo óleo de palma do Sudeste Asiático.

- Clima: La Niña pode trazer chuvas acima da média, trazendo risco logístico (inundações) mais do que produtivo.

- Preços: Spread óleo de soja vs. Óleo de palma voltou a estreitar após pico em agosto, reduzindo competitividade do subproduto da palma. Relação pode mudar em 2026, exigindo atenção.

- Implicações: Qualquer interrupção logística pode gerar volatilidade nos preços e spreads, afetando margens globalmente.

Óleo de Palma - Mundo e Principais Países - Oferta e Demanda (em M ton)

Fonte: USDA, Hedgepoint

Preços - Comparação Óleo de Palma x Óleo de Soja - em USD

Fonte: LSEG, Hedgepoint

Touros e Ursos

Fatores Altistas (Touros)

- Acordo entre EUA e China: novas compras de soja americana

- Mercado climático sul-americano: alerta para o La Niña

- Nova proposta da EPA pode impulsionar o esmagamento nos EUA em 2026

- Estoque de soja dos EUA mais apertado em 25/26 (produção menor)

Fatores Baixistas (Ursos)

- Possível nova safra recorde na América do Sul

- As margens de esmagamento apertadas na China podem limitar a demanda

- As margens baixas no esmagamento do Brasil podem afetar a demanda doméstica

Considerações finais

O mercado da soja entra em um momento de transição, com suporte vindo da demanda chinesa e incertezas climáticas, mas com riscos baixistas relevantes caso a safra sul-americana confirme volumes recordes. O monitoramento constante de clima, ritmo de compras chinesas e decisão da EPA nos EUA será determinante para precificação no curto prazo.

Já o mercado de óleo de palma apresenta um cenário de relativa estabilidade no curto prazo, mas com riscos importantes que podem alterar a dinâmica de preços e logística global. Atenção aos impactos do La Niña na logística do Sudeste Asiático.

Por fim, ambos os mercados demandam atenção para questões ambientais e políticas de sustentabilidade que podem afetar exportações, especialmente para mercados europeus.

Link – Live com Especialistas de Novembro

Para assistir a íntegra da Live com Especialistas de Novembro sobre os mercados do Complexo Soja e Óleos Vegetais, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil