Outlook 2026 | Soja e Milho - Destaques

“Resumo com os principais pontos destacados em nosso Outlook 2026 sobre os mercados de Soja e Milho”.

Outlook 2026 | Mercados de Soja e Milho | Destaques

Visão Geral Macro

O ambiente macroeconômico global para 2026 é marcado por uma tendência de enfraquecimento estrutural do dólar, associada ao início de um ciclo de cortes de juros nos Estados Unidos após o forte aperto monetário observado entre 2022 e 2024. A expectativa é que o Federal Reserve continue reduzindo juros ao longo de 2026, possivelmente a partir do meio do ano, reduzindo o diferencial de taxas em relação a economias emergentes.

Outro fator relevante é o elevado nível de endividamento do governo norte-americano, que aumenta a sensibilidade do mercado a movimentos de juros e contribui para um ambiente de maior cautela entre investidores. Parte desse capital tem migrado para ativos considerados mais seguros, como o ouro.

Na Europa, apesar das dificuldades econômicas e geopolíticas recentes, o crescimento segue resiliente, com expansão estimada próxima de 1,2% em 2026, o que mantém o bloco como importante consumidor de produtos do complexo soja, especialmente farelo.

A China continua sendo o principal fator de influência na demanda global por grãos. O país mantém crescimento econômico positivo, mas enfrenta desafios estruturais, principalmente ligados ao setor imobiliário e ao excesso de capacidade industrial.

No Brasil, a combinação de juros ainda relativamente elevados e fluxo de capital externo tende a favorecer o real. No entanto, o cenário doméstico apresenta riscos importantes, especialmente o alto nível da dívida pública e a proximidade das eleições de 2026, fatores que podem gerar episódios de volatilidade cambial. Nesse ambiente, o câmbio pode oscilar significativamente ao longo do ano.

Em paralelo, o recente conflito no Oriente Médio entre EUA/Israel vs. Irã traz uma forte aversão ao risco nos mercados internacionais, aumentando a volatilidade para ativos ao redor do mundo. Diante disso, o dólar volta a demonstrar alguma força frente a outras moedas, o que merece atenção neste momento.

Índice DXY e Câmbio USD/BRL (pontos e R$)

Fonte: LSEG, Hedgepoint

Visão Geral: Preços

Soja e Milho

O balanço global de soja é hoje mais confortável do que em ciclos anteriores: a demanda segue crescendo, porém, a oferta dos três grandes produtores das Américas (Brasil, EUA e Argentina) tem avançado em ritmo superior, permitindo reconstrução de estoques mundiais. Isso reduz a probabilidade de choques altistas extremos, salvo eventos climáticos relevantes.

No milho, o quadro global é semelhante: estoques/uso em patamar relativamente confortável, mas com possibilidade de revisões para cima na importação chinesa, caso o país opte por recompor estoques a níveis historicamente mais elevados.

Em termos de competitividade, a soja brasileira é hoje o produto mais barato e atrativo no mercado internacional, o que ajuda a explicar o foco das compras da China no Brasil, apesar de anúncios políticos recentes sobre intensificação de compras de soja americana.

Para o milho, a Argentina desponta como origem mais competitiva no front exportador, com quedas recentes nos preços FOB locais. Os EUA permanecem ativos com exportações fortes, enquanto o Brasil, nesse início de ano, aparece menos nas vendas externas de milho, pois a safra de verão é direcionada prioritariamente ao mercado interno.

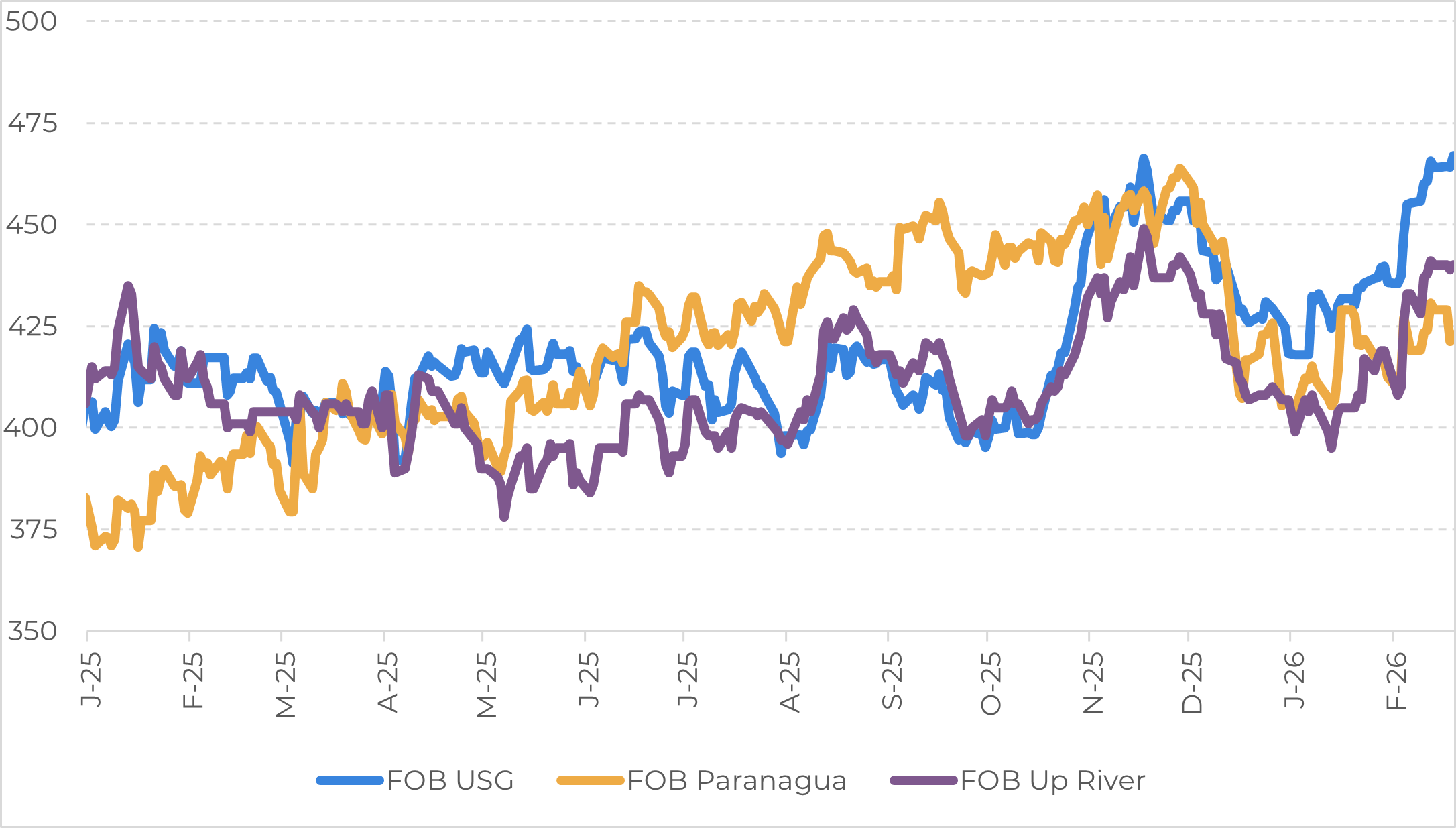

Soja | Preços FOB (USD/ton)

Fonte: LSEG, Hedgepoint

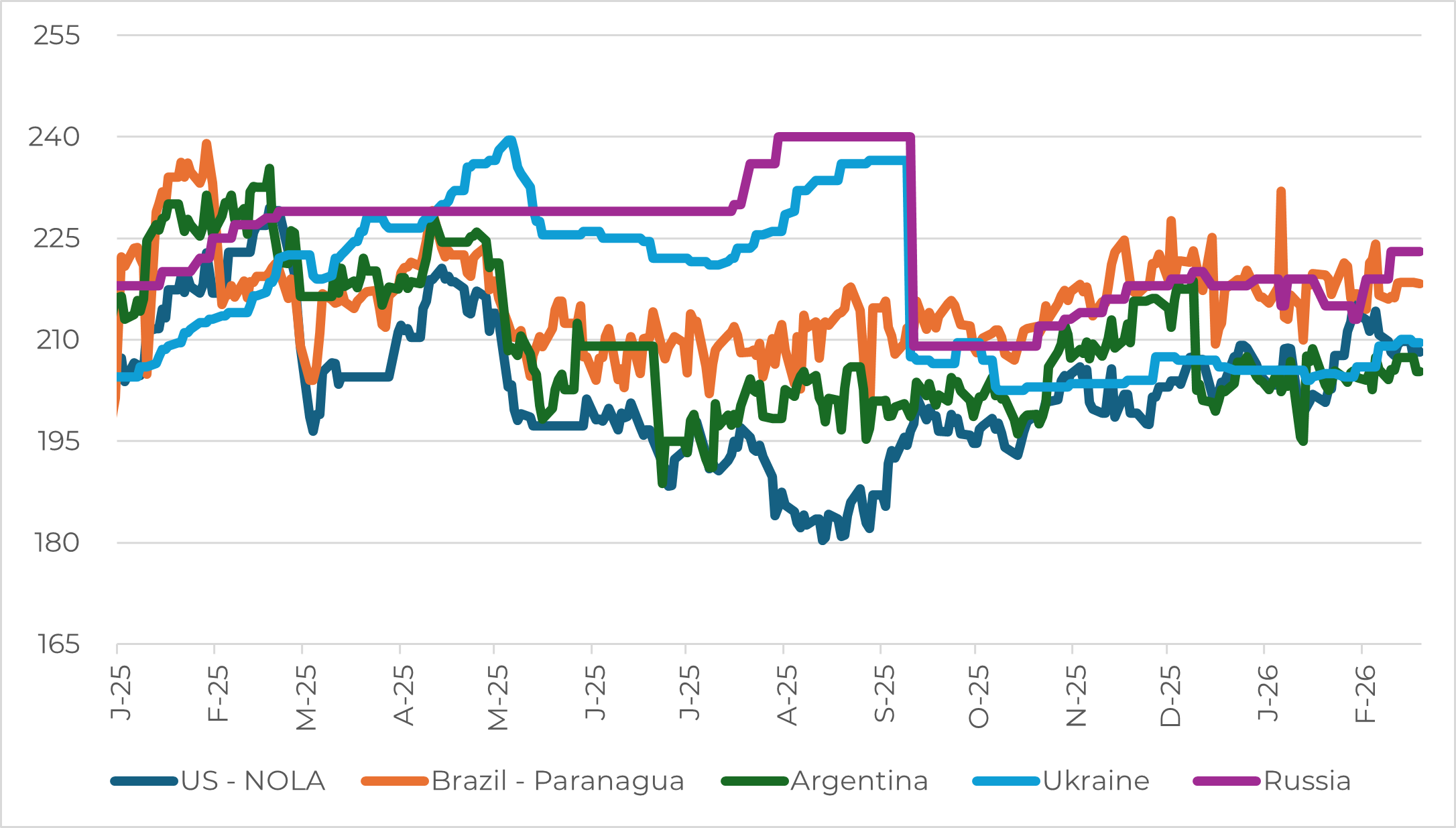

Milho | Preços FOB (USD/ton)

Fonte: LSEG, Hedgepoint

Previsões Climáticas

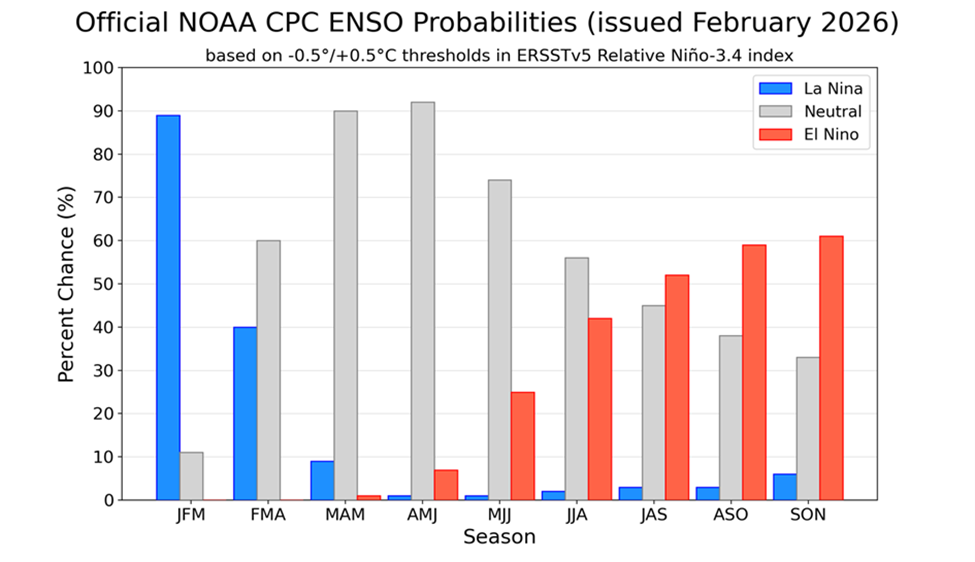

O cenário climático global aponta para uma transição do fenômeno La Niña para condições neutras entre março e agosto. Esse período coincide com o plantio e desenvolvimento das lavouras nos Estados Unidos, aumentando a importância do monitoramento das condições meteorológicas.

Historicamente, anos de transição climática podem apresentar maior volatilidade produtiva. Um exemplo frequentemente citado é 2012, quando a transição de um La Niña para um clima neutro trouxe condições climáticas adversas nos EUA, provocando perdas significativas nas lavouras de milho e soja.

Para o segundo semestre de 2026 (a partir de agosto/setembro), os modelos indicam possível formação de El Niño, o que poderia afetar a próxima safra sul-americana. Em anos de El Niño, o padrão climático típico inclui:

• Chuvas acima da média no sul da América do Sul (Argentina e sul do Brasil)

• Chuvas abaixo da média no Centro-Norte do Brasil

Esse padrão já provocou impactos relevantes recentemente, como na safra brasileira 2023/24, quando perdas significativas ocorreram em estados do Centro-Norte brasileiro, com destaque para o Mato Grosso. Diante disso, a atenção deve ser redobrada.

Probabilidades ENSO (%)

Fonte: NOAA

Soja | Oferta | Brasil e Argentina

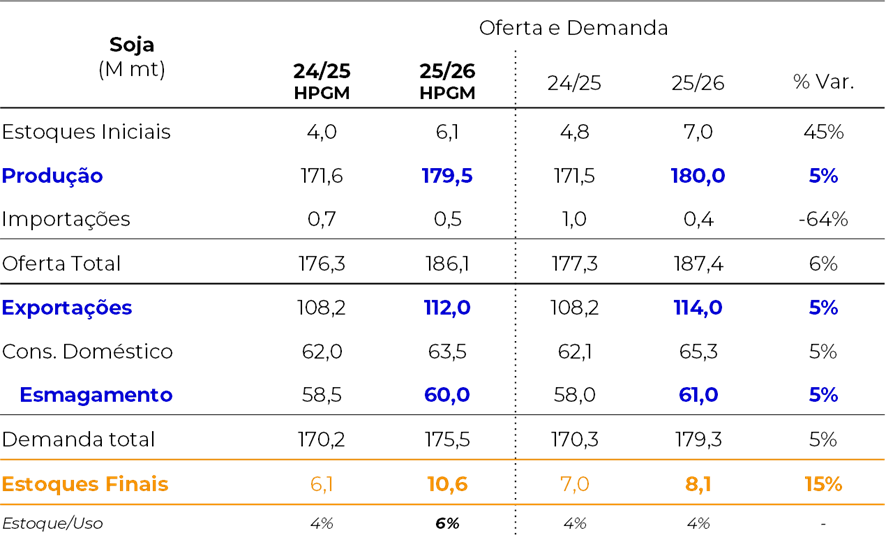

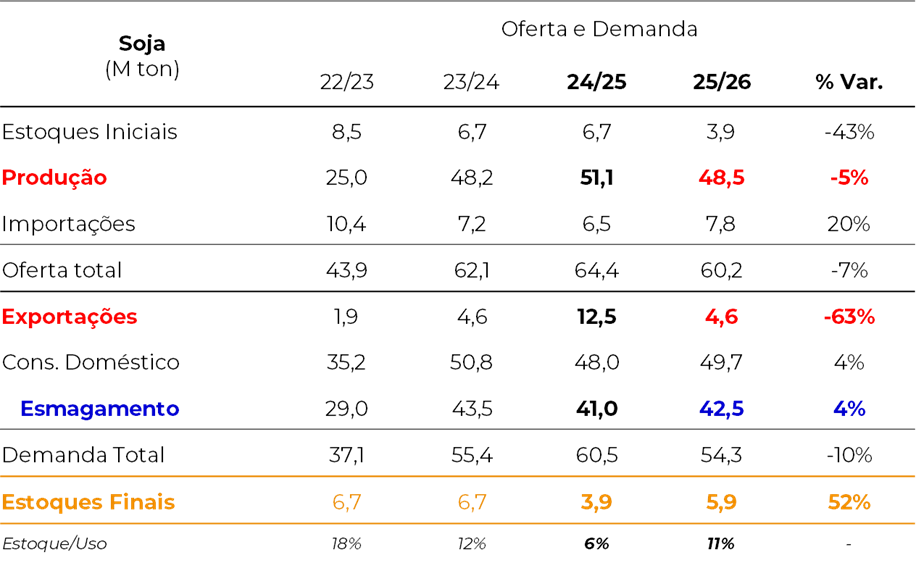

A safra brasileira de soja deve atingir um novo recorde em 2025/26. As estimativas de mercado indicam produção próxima 180 milhões de toneladas. A Hedgepoint aponta para uma produção de 179,5 milhões de toneladas.

Apesar do cenário geral positivo, existe preocupação com a produtividade no Rio Grande do Sul, que enfrentou um período de baixa umidade e temperaturas elevadas entre o final de janeiro e o início de fevereiro. Os indicadores de vegetação (NDVI) sugerem possível impacto na produtividade do estado.

Mesmo assim, os bons resultados obtidos em outras regiões produtoras devem compensar parcialmente essas perdas, permitindo que a safra brasileira permaneça em níveis recordes.

Com produção elevada, o Brasil tende a manter liderança nas exportações globais. Após o recorde de 108,2 milhões de toneladas exportadas em 2024/25, o país pode atingir um novo recorde na temporada 2025/26. A Hedgepoint aponta para exportações de 112 milhões de toneladas.

Outro fator relevante é o crescimento do esmagamento doméstico, impulsionado pela expansão da produção de biodiesel. Atualmente, o B15 está em vigor, com possibilidade de B16 ainda em 2026. Entretanto, o ano eleitoral pode impedir o aumento da mistura.

A comercialização da nova safra está atrasada em relação ao ano anterior. Cerca de 30% da safra 2025/26 estava vendida, contra aproximadamente 35% no mesmo período da temporada anterior, o que pode gerar pressão de vendas ao longo da colheita.

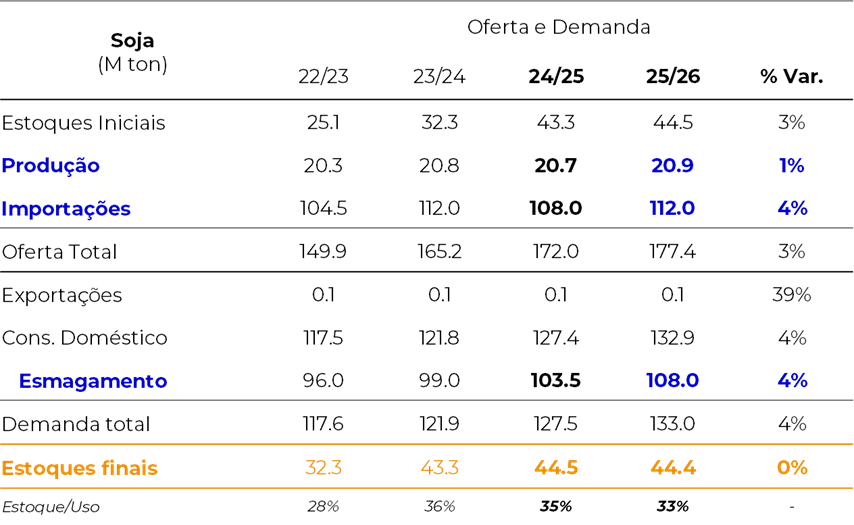

Soja | Brasil | Oferta e Demanda

Fonte: USDA, Hedgepoint

Na Argentina, a dinâmica é diferente. Os produtores têm demonstrado maior preferência pelo milho devido às margens apertadas, o que levou à redução da área de soja na temporada 2025/26. A produção, que foi de cerca de 51 milhões de toneladas na temporada anterior, deve recuar para aproximadamente 48,5 milhões de toneladas nesta safra.

Além disso, a Argentina tende a priorizar novamente o esmagamento doméstico, reduzindo a disponibilidade de soja em grão para exportação, que deve voltar para o patamar de 5 milhões de toneladas (contra algo próximo de 12 milhões em 2024/25). Tal possibilidade tende a resultar em uma maior demanda pela soja brasileira e norte-americana em 2026.

Soja | Argentina | Oferta e Demanda

Fonte: USDA, Hedgepoint

Soja | Oferta | A nova safra dos EUA

Nos Estados Unidos, a safra 2026/27 ainda está na fase pré-plantio, com início previsto para abril.

As primeiras indicações do Outlook Forum do USDA sugerem aumento da área de soja. A projeção inicial aponta para 85 milhões de acres a serem plantados, contra 81,2 milhões de acres na safra anterior.

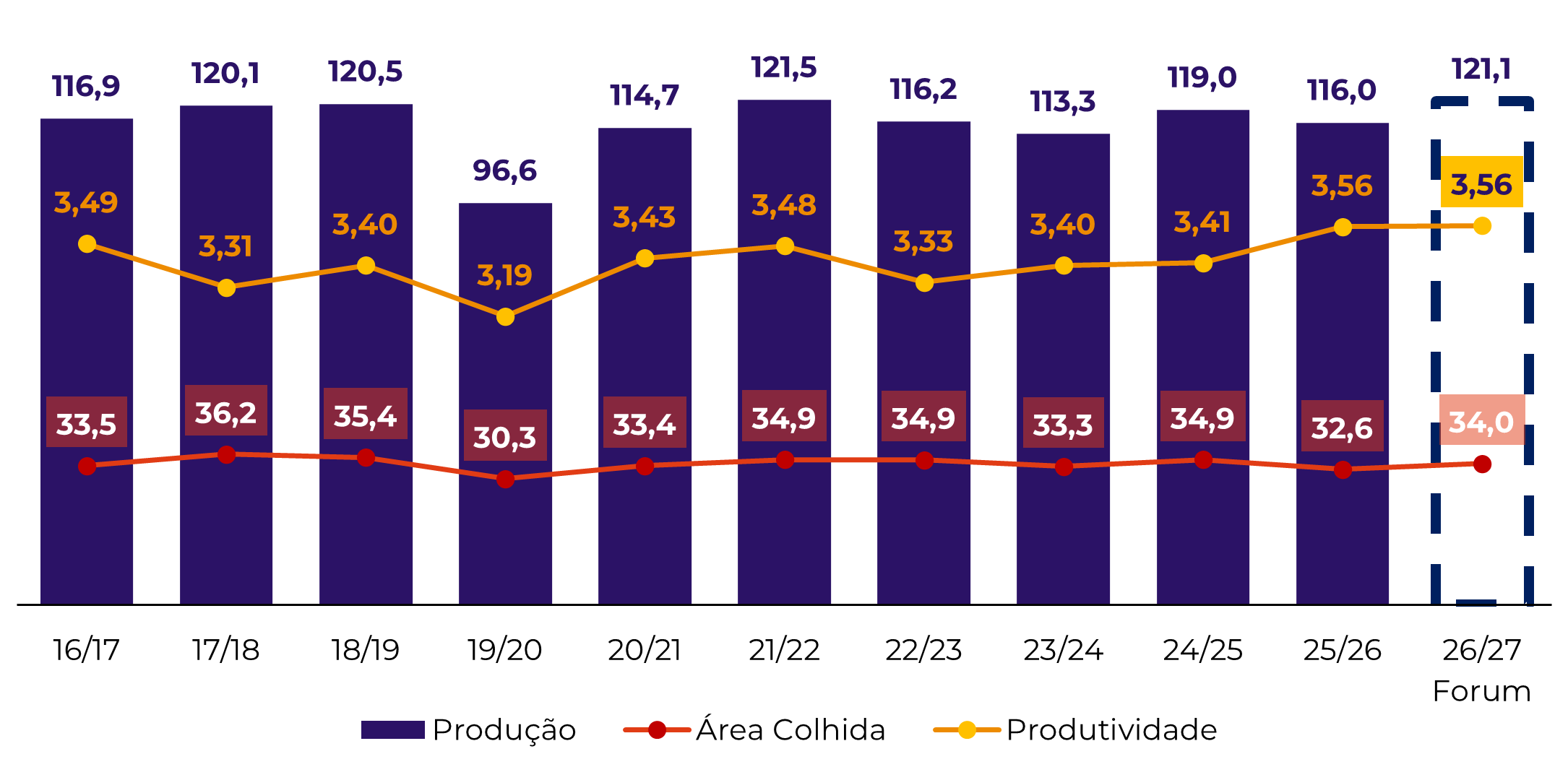

Soja | EUA - Produção (M ton), Área Colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

Esse movimento está ligado à relação de preços entre soja e milho. Quando essa relação supera aproximadamente 2,4, a soja tende a se tornar relativamente mais atrativa para o produtor norte-americano.

Caso essa área projetada se confirme, a produção dos EUA pode voltar para a casa de 121 milhões de toneladas, podendo ser a segunda maior da história do país. Entretanto, é importante lembrar que os primeiros números oficiais do USDA serão publicados no dia 31 de março.

Mesmo com aumento da área de soja, o mercado segue atento às condições climáticas durante a verão norte-americano, período crítico para definição da produtividade.

A produtividade e a definição efetiva de área ainda são fontes de incerteza. O produtor americano é, em essência, um produtor de milho e, em situações de margem semelhante, historicamente tende a privilegiar o cereal. Por isso, o relatório oficial de intenção de plantio do USDA em 31 de março é apontado como um gatilho importante de volatilidade para Chicago.

Condições de umidade e previsão de chuvas para março–maio sugerem, por ora, ambiente razoavelmente favorável ao plantio e desenvolvimento inicial das lavouras, apesar de alguns focos de seca em Illinois. O mercado, no entanto, permanece sensível a qualquer mudança de padrão climático durante o plantio e o desenvolvimento total das lavouras.

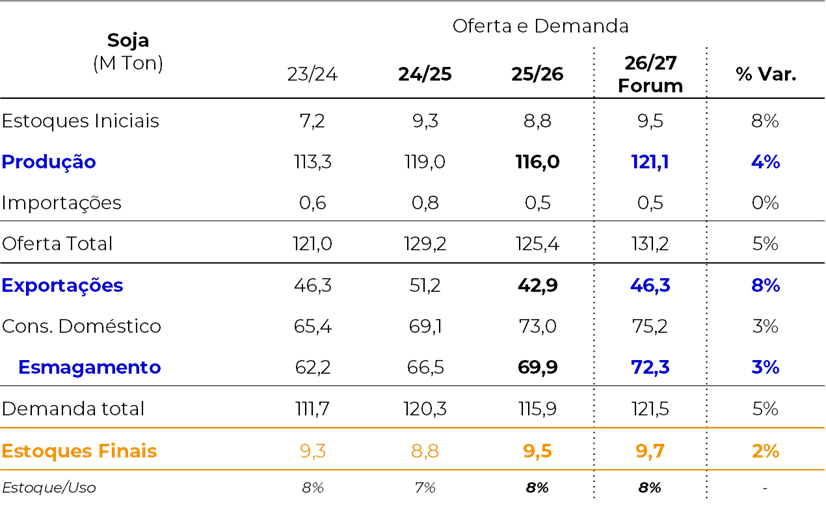

Um ponto de destaque no lado da demanda é o forte esmagamento de soja nos EUA, sustentado por margens elevadas na produção de óleo de soja, especialmente diante das políticas de incentivo aos biocombustíveis. Nesse ponto, destaca-se a proposta da EPA para elevar a mistura de biodiesel, o que pode levar a um forte aumento no uso doméstico de óleo de soja. Notícias recentes apontam para a definição da nova mistura ao longo do mês de março.

Soja | EUA | Oferta e Demanda

Fonte: USDA, Hedgepoint

O estudo de regressão entre estoque/uso norte-americano de soja e preços em Chicago indica que os atuais níveis de preços (em torno de US$ 11,50/bu) se encontram acima do preço implícito pelos fundamentos (faixa estimada entre US$ 10,50–11,00/bu), sugerindo espaço para correção caso não haja novos choques de demanda ou clima.

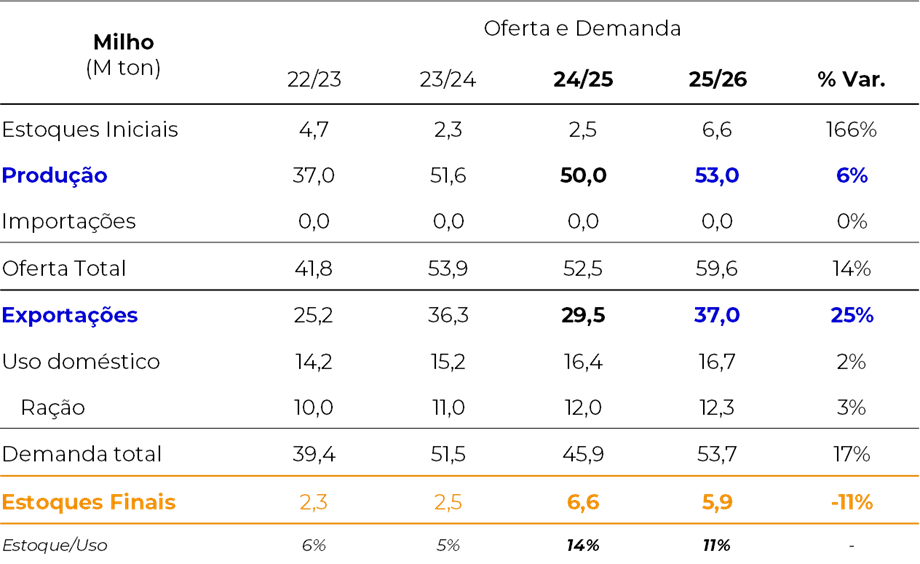

Milho | Oferta | Brasil e Argentina

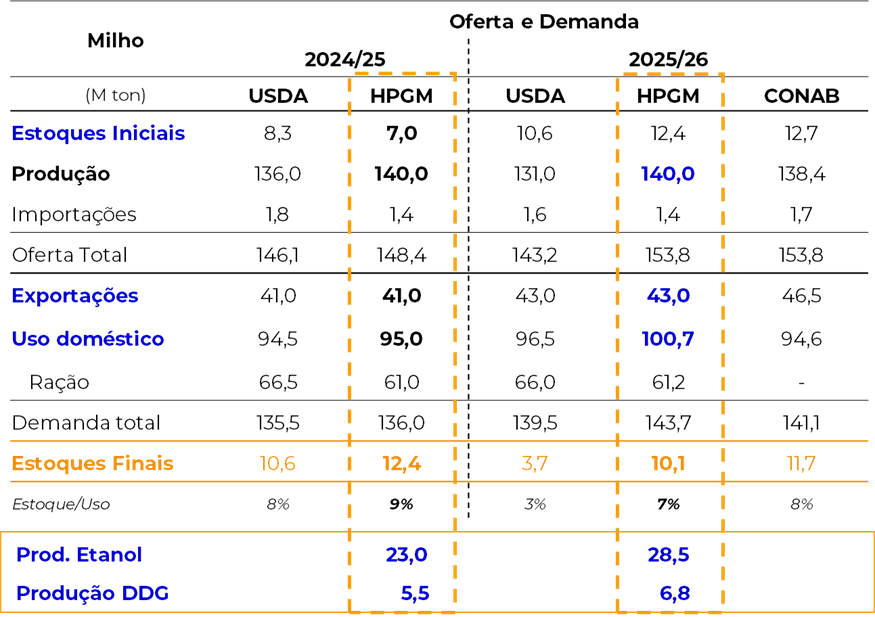

No Brasil, o volume total da produção de milho depende fortemente da safrinha (segunda safra), que está sendo plantada neste momento à medida em que a colheita da soja avança no centro do país. O desenvolvimento da safra depende de boas condições climáticas durante os próximos 4 meses. As estimativas iniciais apontam para uma safra próxima de 140 milhões de toneladas em 2025/26.

Neste momento, o atraso da colheita de soja resulta em um atraso no plantio da safrinha, elevando o risco de áreas semeadas fora da janela ideal. O forte crescimento da demanda interna – sobretudo para etanol de milho – tende, porém, a incentivar o produtor a manter sua intenção de plantio, mesmo sob risco climático maior.

A demanda interna vem crescendo de forma consistente, impulsionada principalmente pela expansão da indústria de etanol de milho. O etanol de milho é o grande vetor de transformação do balanço doméstico: o número de plantas em operação deve mais que dobrar nos próximos anos, se espalhando para além do Centro-Oeste. Isso cria um mercado interno estruturalmente mais “apertado” e competitivo com as exportações. Enquanto o consumo para ração cresce de forma mais orgânica, o avanço do etanol tem sido exponencial.

No comércio internacional, o Brasil pode exportar 43 milhões de toneladas de milho nova temporada 2025/26, dependendo do desempenho da safrinha.

Milho | Brasil | Oferta e Demanda

Fonte: USDA, Conab, Hedgepoint

Na Argentina, a produção deve crescer em 2025/26, amparada por margens melhores que a soja para os produtores. O país tem ampliado sua competitividade internacional e se consolidado como forte concorrente do Brasil nas exportações globais de milho.

Além disso, os produtores argentinos vêm comercializando milho de forma mais agressiva e com maior parcela já precificada, em ritmo superior ao observado na soja. Isso indica que a Argentina tende a ser competidora relevante do Brasil e dos EUA nas janelas em que os volumes argentinos estiverem disponíveis, adicionando pressão competitiva às exportações brasileiras, sobretudo no segundo semestre.

Milho | Argentina | Oferta e Demanda

Fonte: USDA, Hedgepoint

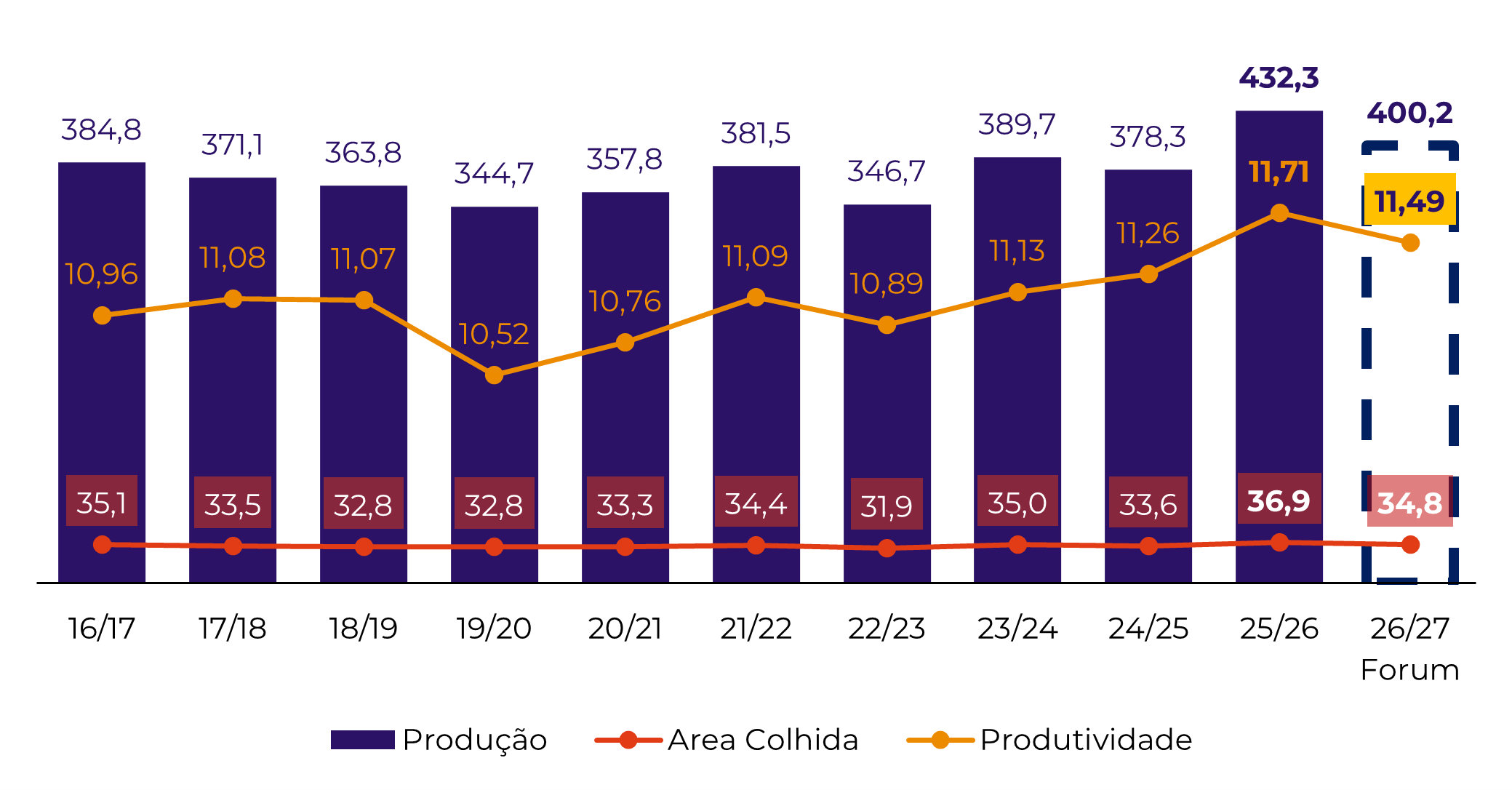

Milho | Oferta | A nova safra dos EUA

Para o milho norte-americano, o cenário de área projetada para 2026/27 é de redução em relação à safra anterior (de 98,8 para cerca de 94,0 milhões de acres), em linha com a perda relativa de atratividade frente à soja. Ainda assim, mesmo com área um pouco menor, a combinação com uma produtividade ainda elevada permite projetar uma produção potencial que seria a segunda maior da história – acima de 400 milhões de toneladas.

Assim como na soja, o relatório de intenção de plantio de 31 de março e o mercado climático entre abril e agosto são apontados como os dois grandes gatilhos de volatilidade para o milho em 2026.

Milho | EUA | Produção (M ton), Área colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

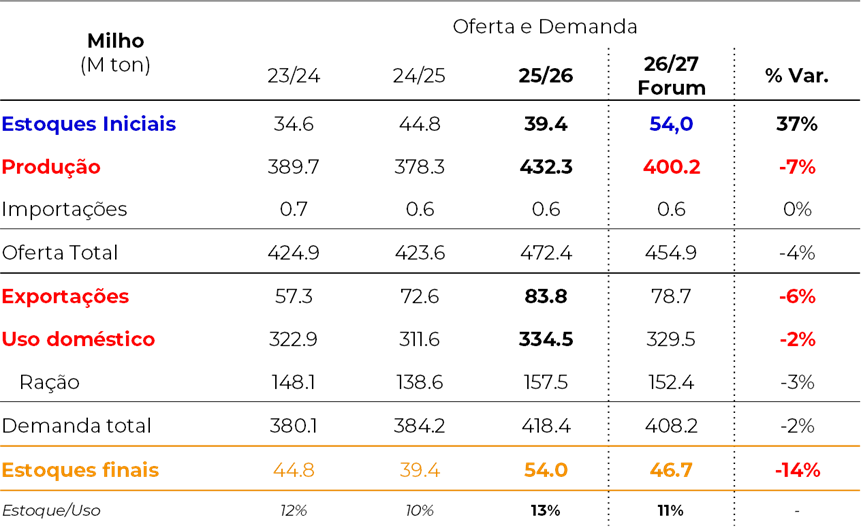

No lado da demanda, as exportações norte-americanas têm sido um fator importante de sustentação do mercado (mesmo diante de uma produção recorde), com crescimento consistente ao longo da temporada. As exportações de milho dos EUA devem atingir um novo patamar recorde em 2025/26.

Milho | EUA | Oferta e Demanda

Fonte: USDA, Hedgepoint

Soja | Demanda | China

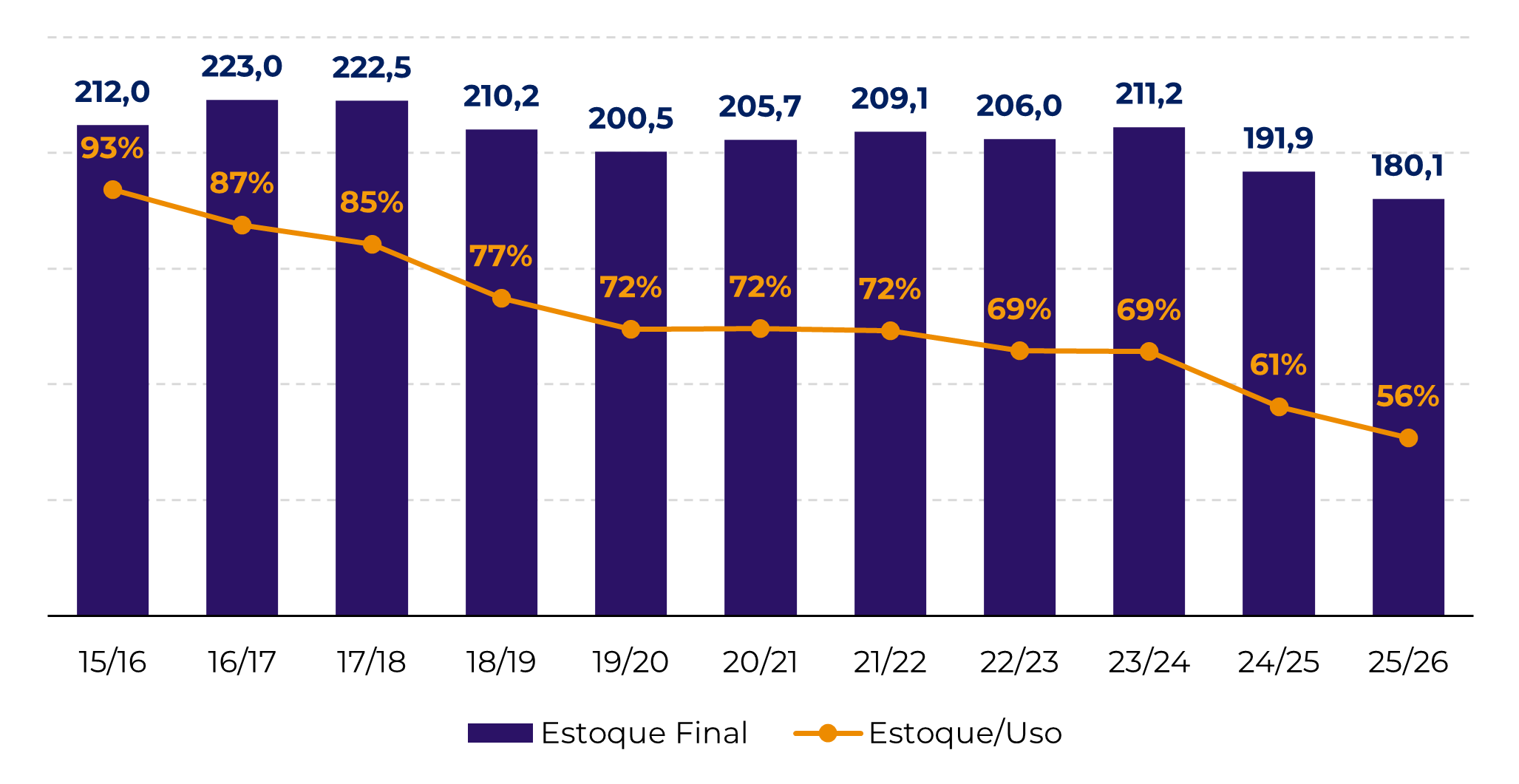

A China continua sendo o principal motor da demanda global por soja, importando grandes volumes para abastecer sua indústria de esmagamento, responsável pela produção de farelo utilizado na alimentação animal. O país mantém um padrão de estoque final de soja entre 43 e 44 milhões de toneladas, com relação estoque/uso ao redor de 33–35%, patamar considerado “confortável” em termos de segurança de abastecimento.

Soja | China | Estoques e Estoque/Uso (M Ton, %)

Fonte: USDA, Hedgepoint

Mesmo com margens de esmagamento frequentemente apertadas ou negativas, o tamanho do rebanho suíno permanece elevado, sustentando a necessidade de consumo de farelo de soja. Em outras palavras, o driver principal da demanda é o rebanho, não a margem pontual do processador.

Nesse contexto, as importações chinesas devem chegar a 112 milhões de toneladas em 2025/26, consolidando um novo crescimento na demanda.

A recomposição parcial das compras de soja americana, após a fase mais aguda da guerra comercial, convive com um movimento de longo prazo de redução da participação dos EUA nas importações totais da China e aumento da participação do Brasil. Entretanto, a Argentina, que ganhou espaço pontual em 2024/25, tende a recuar sua fatia em 2025/26, abrindo mais espaço também para os EUA.

A dinâmica geopolítica deve continuar influenciando a direção da demanda chinesa. Comentários recentes de autoridades e a possibilidade de encontro entre líderes de EUA e China em abril adicionam um componente de risco político positivo ou negativo para o fluxo comercial, o que merece atenção.

Soja | China | Oferta e Demanda

Fonte: USDA, Hedgepoint

Milho | Demanda | China

No milho, o ponto central é a queda dos estoques chineses ao longo dos últimos anos, o que levou a relação estoque/uso a níveis historicamente baixos. Isso contrasta com a situação mais confortável da soja e abre espaço para uma política de recomposição de estoques de milho visando segurança alimentar.

Milho | China | Estoques e Estoque/Uso (M Ton, %)

Fonte: USDA, Hedgepoint

Caso isso ocorra, o país pode aumentar as importações, criando uma janela de oportunidade para exportadores globais. Uma eventual surpresa positiva nas compras de milho pela China beneficiaria diretamente Brasil, Argentina e EUA, com o Brasil em posição privilegiada devido à competitividade logística e à crescente proximidade comercial construída nos últimos anos.

Embora a China seja tradicionalmente mais autossuficiente em milho do que em soja, qualquer mudança em sua política de estoques pode gerar impacto relevante nos preços internacionais.

Conclusões

Ambiente macro: o pano de fundo em 2026 é de dólar estruturalmente mais fraco, juros em queda nos EUA e diferencial ainda favorável a moedas emergentes, em especial o real. Ao mesmo tempo, dívidas elevadas (EUA e Brasil) e o calendário eleitoral brasileiro tendem a adicionar volatilidade ao câmbio. Além disso, o recente conflito no Oriente Médio (EUA/Israel vs. Irã) adiciona ainda mais incertezas e volatilidade aos mercados, incluindo o mercado cambial.

Soja – Oferta: o mundo entra em 2025/26 com balanço mais confortável. O Brasil deve colher nova safra recorde, ainda que com risco relevante concentrado no Rio Grande do Sul. A Argentina reduz área e produção, mas compensa com maior foco em esmagamento interno, diminuindo exportações de grão. Nos EUA, há indicação preliminar de aumento de área e forte expansão do esmagamento, ancorada em maior uso de óleo de soja para biodiesel.

Soja – Demanda: a China mantém crescimento moderado da demanda, sustentado por um rebanho suíno elevado e política de estoques confortáveis. O país segue reduzindo gradualmente a participação relativa dos EUA no seu mix de origens e reforçando o papel do Brasil como principal fornecedor estrutural.

Milho – Oferta: a oferta global segue robusta. EUA e Argentina caminham para novas safras robustas, enquanto o Brasil depende da performance da safrinha sob condições climáticas que inspiram atenção, mas ainda não configuram cenário de redução do potencial produtivo.

Milho – Demanda: no Brasil, a grande mudança estrutural é o etanol de milho, que vem reposicionando o país como consumidor relevante e competindo diretamente com o canal de exportação. Na China, o nível historicamente baixo de estoques de milho cria espaço para aumento de importações ao longo do ciclo, com viés altista para o fluxo de compras caso haja decisão política nesse sentido.

Clima: a transição La Niña → neutro nos EUA e a perspectiva de um novo El Niño para a safra sul-americana de 2026/27 mantêm o risco climático no centro do radar. O histórico de 2012 (EUA) e 2023/24 (Brasil) é um lembrete de que choques de produtividade podem reverter rapidamente o conforto atual dos balanços.

Fundos e fluxo financeiro: os fundos especulativos migraram para posição comprada relevante em soja, impulsionados pela expectativa de maior consumo de óleo para biodiesel e pelo otimismo em relação às compras chinesas. No milho, seguem majoritariamente vendidos, refletindo o peso de estoques elevados e de safra recorde nos EUA. Movimentos desses agentes tendem a amplificar a volatilidade diante de qualquer surpresa climática, política ou de demanda.

Implicações para os players: o conjunto de fatores – dólar mais fraco, balanços relativamente confortáveis, risco climático latente, agenda regulatória de biocombustíveis e papel central da China – reforça a importância de estratégias de gestão de risco ativas e dinâmicas. A recomendação implícita é aproveitar janelas de preços favoráveis para proteção (hedge), tanto na compra quanto na venda, com atenção especial aos marcos de março (decisão da EPA, relatório de área nos EUA), ao mercado climático norte-americano entre abril e agosto e ao mercado climático sul-americano a partir de setembro.

Link – Outlook 2026 | Soja e Milho

Para assistir a íntegra do Outlook 2026 sobre os mercados de Soja e Milho, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil