Live com Especialistas – Milho e Complexo Soja - Destaques

“Resumo com os principais pontos destacados em nossa Live com Especialistas de abril sobre os mercados de Milho e do Complexo Soja”

Atualização de Cenários para Milho e Complexo Soja

Visão Geral Macro

O ambiente macro global é caracterizado pelo retorno da volatilidade, impulsionado principalmente pelo conflito envolvendo Estados Unidos e Irã. Embora o nível de volatilidade (medido por indicadores como o VIX) ainda não esteja em patamares extremos históricos, houve uma mudança relevante de regime em relação ao período recente de menor risco.

No campo financeiro, destaca-se a desvalorização estrutural do dólar, reflexo de:

• Inflação persistente nos Estados Unidos (CPI em níveis recordes recentes);

• Deterioração das expectativas sobre crescimento;

• Pressão sobre os yields dos Treasuries dos EUA.

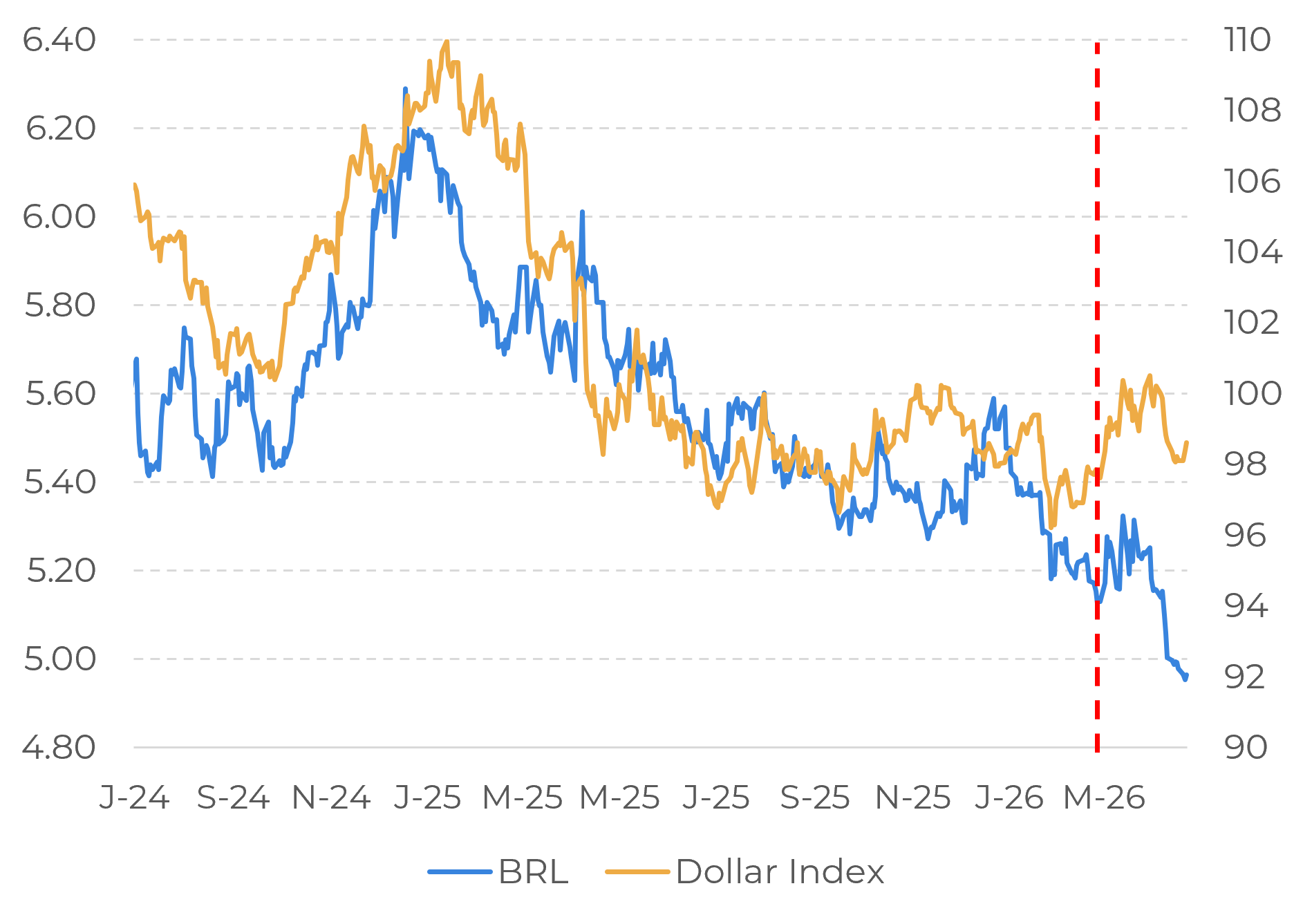

Esse contexto favorece o fluxo de capitais para economias emergentes, com destaque para o Brasil, que apresenta:

• Elevado diferencial de juros reais;

• Entrada de capital estrangeiro;

• Valorização do real (abaixo de R$5/USD).

Desempenho do real e do índice do dólar (DXY) | em R$/USD e pontos

Fonte: LSEG, Hedgepoint

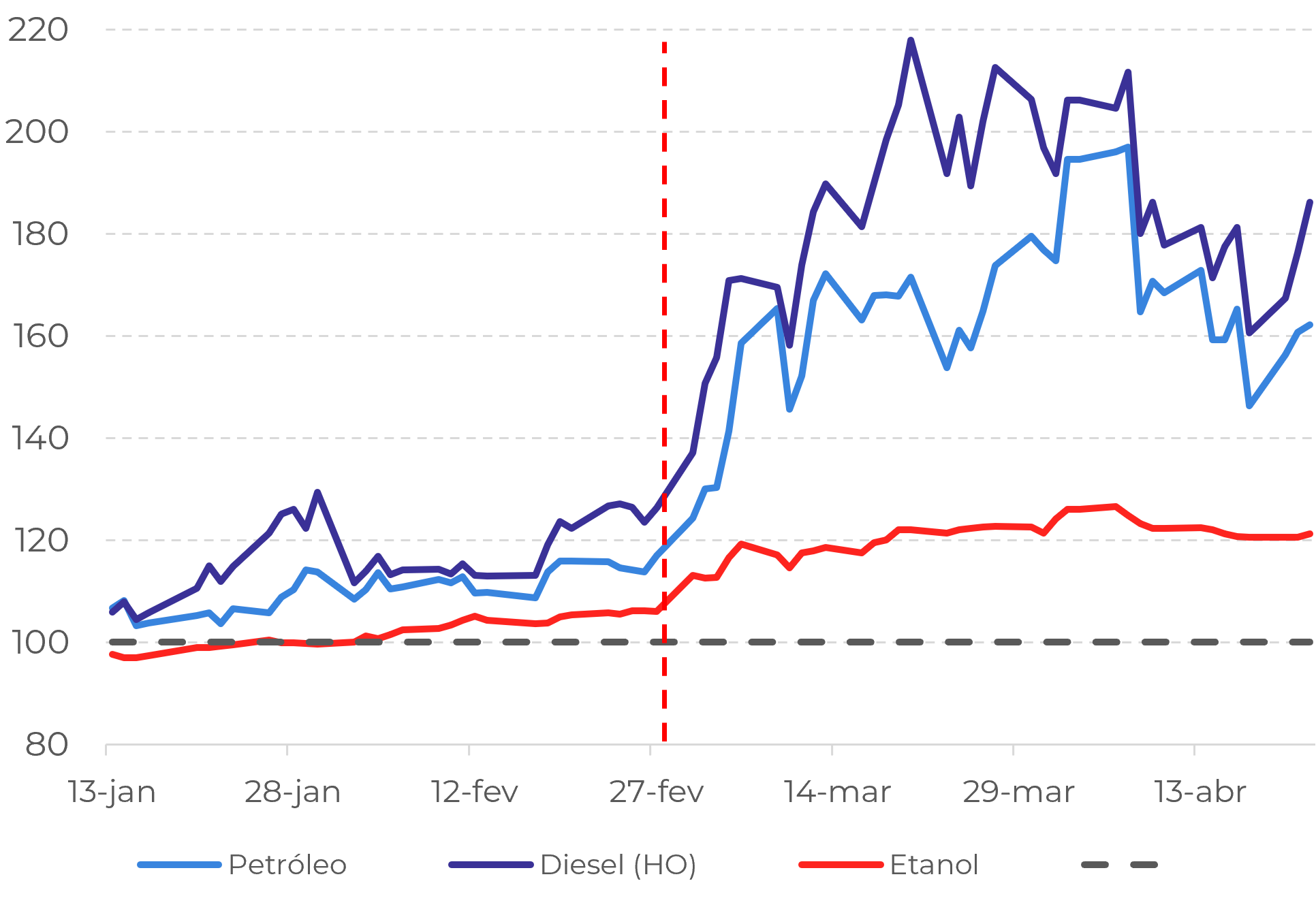

Paralelamente, observa-se um choque inflacionário global:

• Energia (petróleo e diesel) em alta;

• Fretes internacionais elevados;

• Fertilizantes (especialmente ureia) próximos de picos históricos.

Esse ambiente pressiona diretamente os custos de produção agrícola e gera incerteza sobre decisões futuras de área e investimento.

Um dos pontos centrais do contexto macroeconômico é o renascimento dos biocombustíveis como vetor estratégico global:

• Alta do petróleo impulsiona etanol e biodiesel;

• Óleos vegetais (óleo de soja, palma) capturam essa valorização;

• Há sustentação indireta para milho e soja, mas mais forte nos derivados.

Índices | Petróleo vs. Diesel vs. Etanol | CME, NYMEX | em pontos (jan-26 = 100)

Fonte: LSEG, Hedgepoint

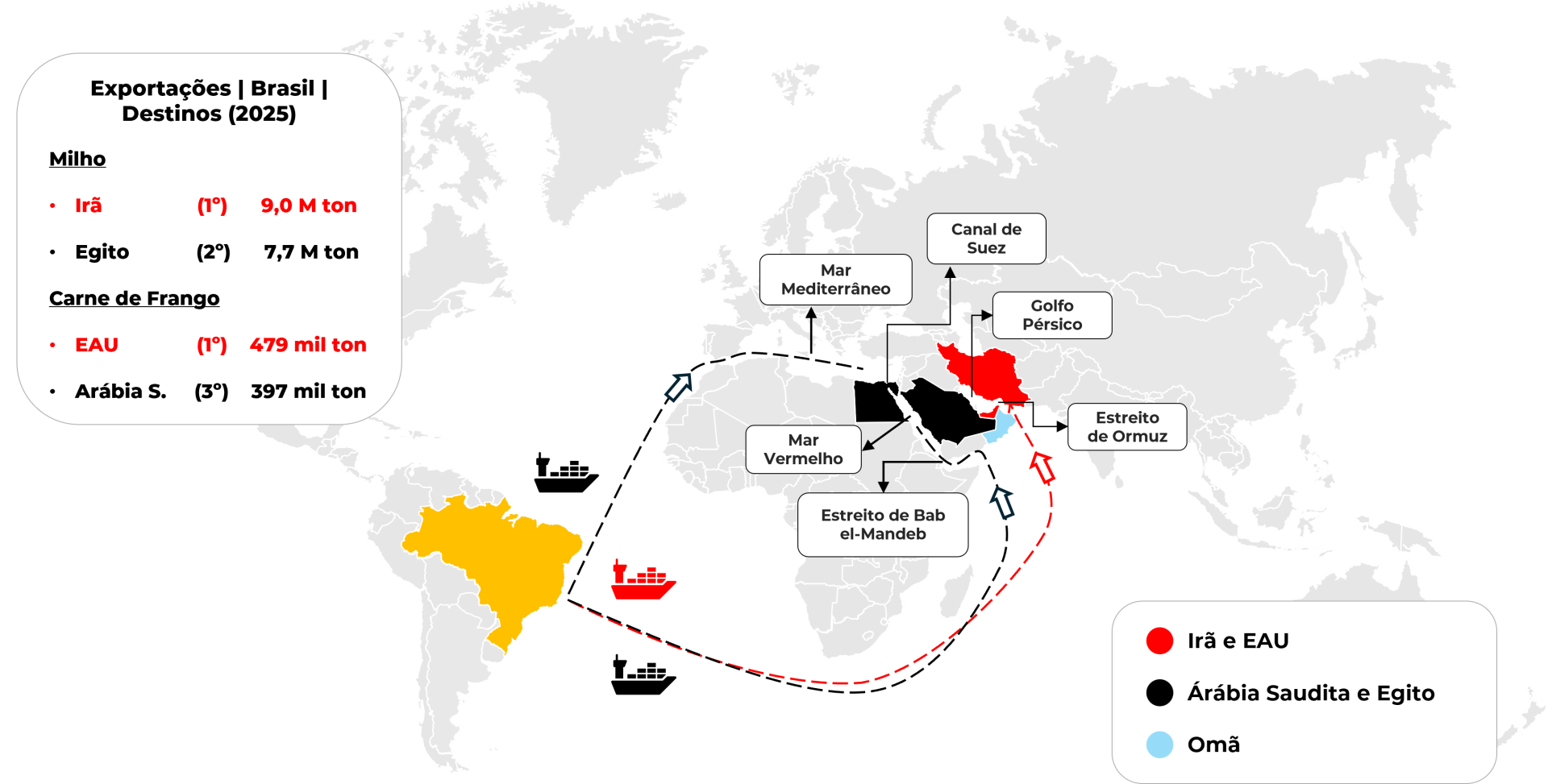

Adicionalmente, há risco logístico relevante:

• Oriente Médio concentra importantes destinos das exportações brasileiras (milho e proteína animal);

• Disrupções em rotas (Estreito de Ormuz, Mar Vermelho) podem impactar fluxos.

Fonte: MDIC, Hedgepoint

O macro atua hoje como fator de sustentação para soja e milho via biocombustíveis e fluxo de capitais, mas simultaneamente eleva custos e riscos logísticos. O saldo líquido é de maior volatilidade e sensibilidade dos preços a eventos exógenos.

Panorama Climático

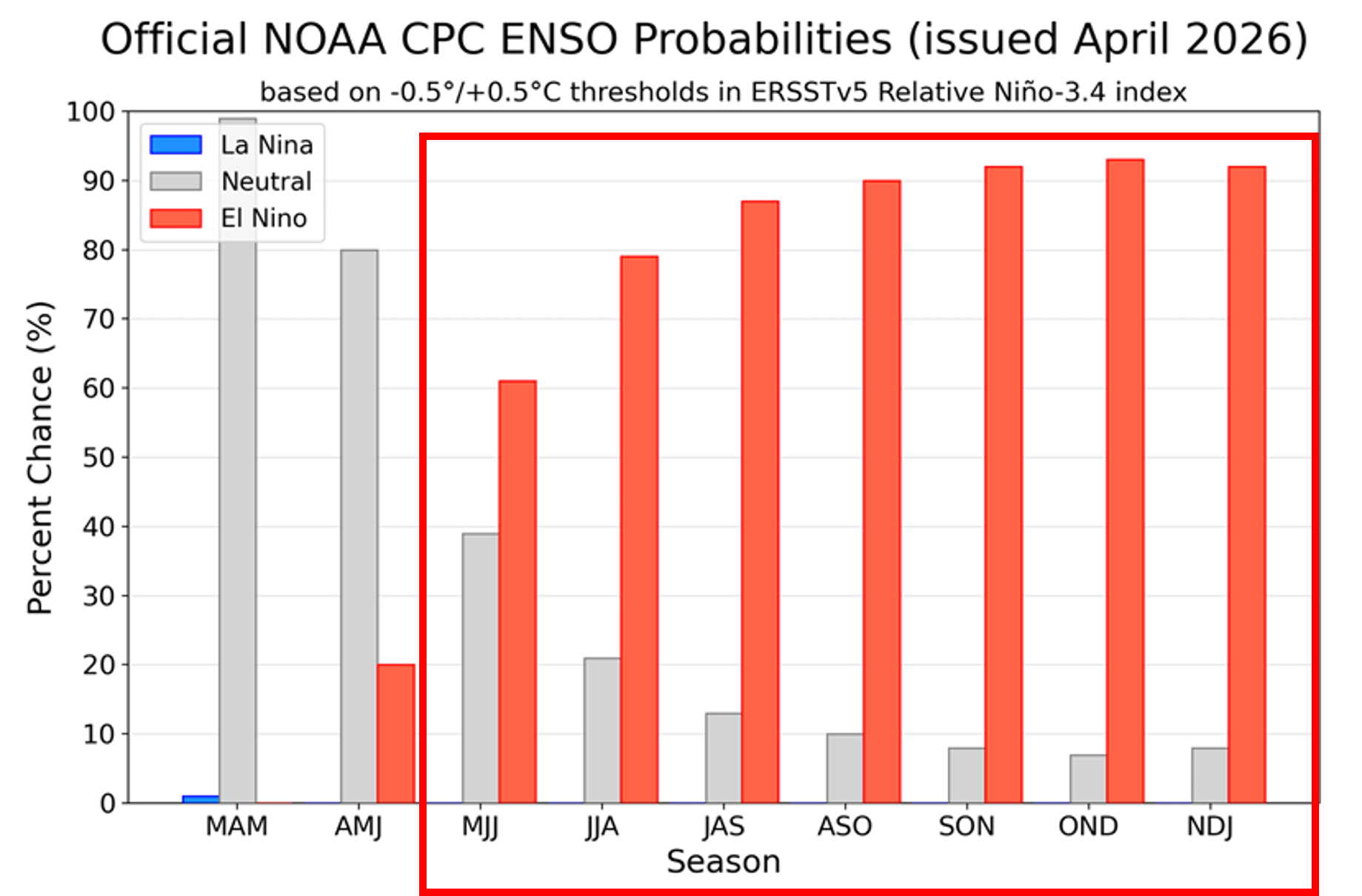

O cenário climático global está em transição:

• Saída do La Niña → fase neutra (março a maio);

• Forte probabilidade de entrada antecipada de El Niño (maio/junho);

• Crescente chance de um evento forte a muito forte.

Probabilidades ENSO

Fonte: NOAA

Na América do Sul, os impactos esperados seguem o padrão histórico:

• Centro-Norte do Brasil:

- Maior risco de déficit hídrico;

- Histórico recente de perdas relevantes em anos de El Niño (ex: safra 23/24);

• Sul do Brasil e Argentina:

- Tendência de chuvas acima da média;

- Possibilidade de ganhos produtivos, mas com risco de excesso dependendo da intensidade.

No curto prazo, o foco está na safrinha brasileira:

• Abril/maio com sinais de irregularidade de chuvas;

• Maio como mês importante para desenvolvimento das lavouras.

O clima é o principal fator de risco do ano. A combinação de El Niño forte + atraso de plantio de milho segunda safra no Brasil eleva significativamente a incerteza sobre a safra sul-americana 25/26 (milho Brasil) e, principalmente, 26/27 (milho e soja).

Milho

China

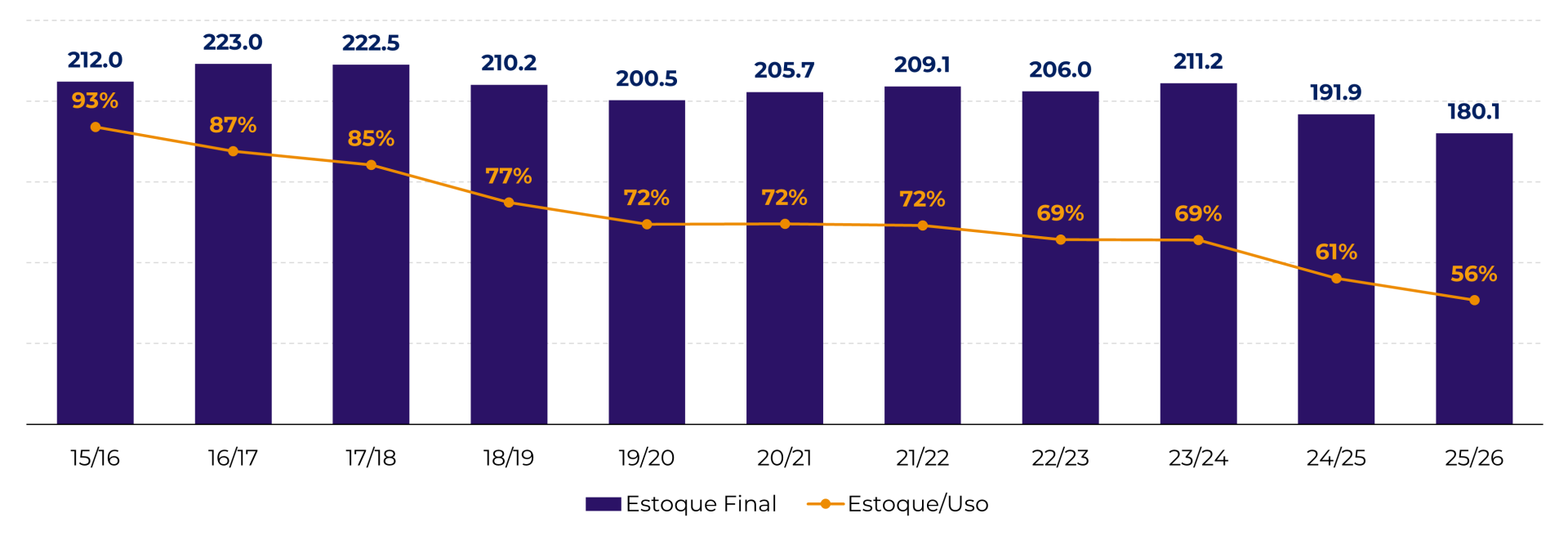

A China apresenta um movimento estrutural de consumo e redução de estoques, após anos mantendo níveis elevados (>200 M ton). Recentemente:

• Estoques caíram abaixo de 200 M ton;

• Consumo segue firme.

Isso abre espaço para:

• Recomposição de estoques;

• Potencial aumento das importações (ainda moderadas no momento).

Entretanto, o país ainda está distante dos níveis máximos de importação observados em anos recentes.

Milho | China | Estoques e Estoque/Uso (M Ton, %)

Fonte: USDA, Hedgepoint

A China é um potencial vetor altista futuro, mas ainda não atua como driver dominante no curto prazo. O mercado monitora sinais de mudança na política de recomposição de estoques.

Estados Unidos

Oferta

• Produção recorde recente, 25/26, gerou aumento de estoques;

• Tendência de redução de área em 26/27, devido à migração para soja;

• Ainda assim, produção potencial permanece elevada (~406 M ton).

Milho | Área Plantada EUA (em milhões de acres)

Fonte: USDA, Hedgepoint

Demanda

• Exportações extremamente fortes (potencial recorde histórico);

• Principal fator de sustentação atual do preço.

Milho EUA - Oferta e Demanda

Fonte: USDA, Hedgepoint

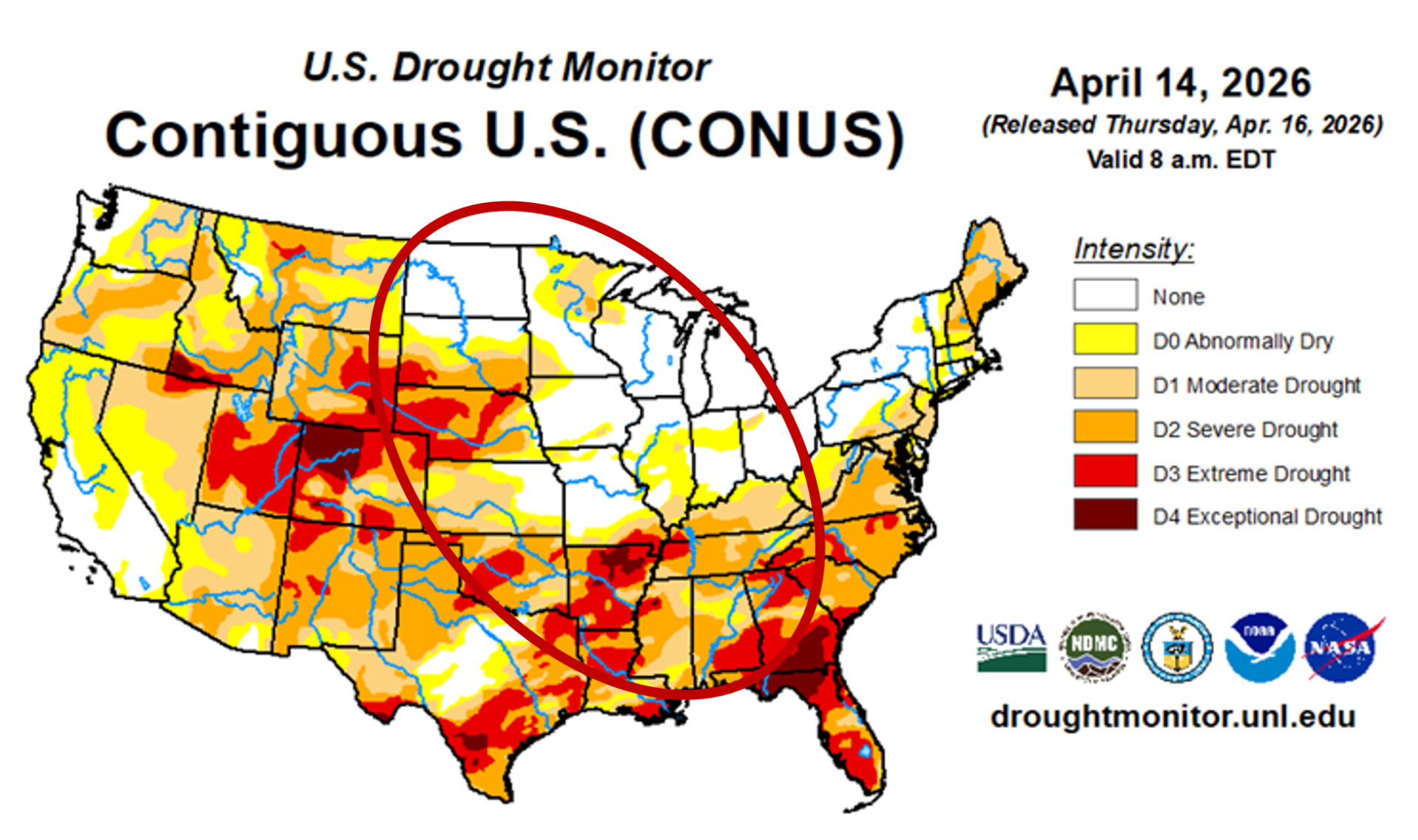

Clima

• Plantio adiantado;

• Solos mais secos em regiões-chave (Oeste/Sul do Corn Belt);

• Previsão:

- Curto prazo: chuvas benéficas;

- Médio prazo: leve risco de déficit hídrico na parte Oeste.

EUA – Monitor de Seca – 14 de abril de 2026

Fonte: NOAA

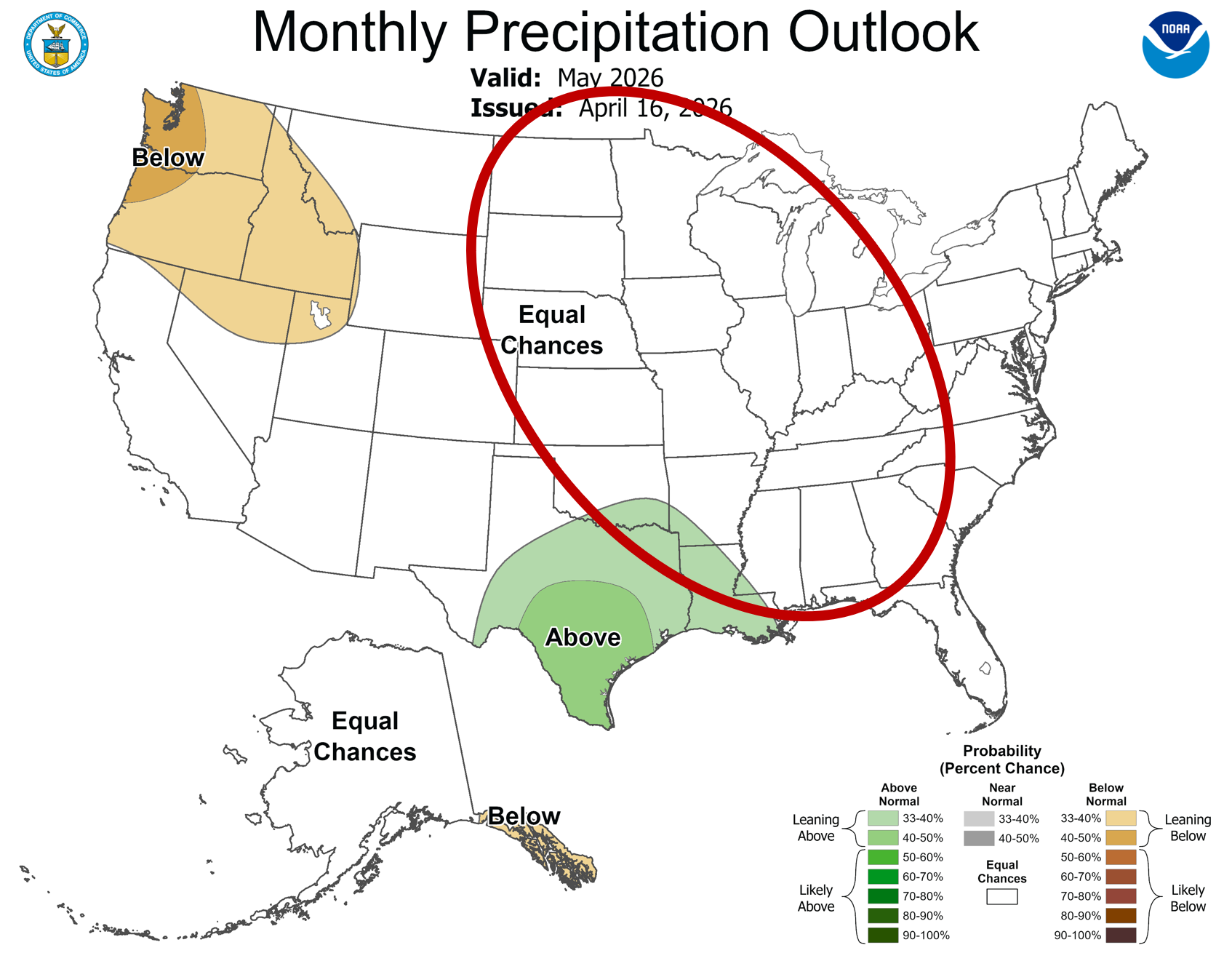

EUA – Previsão de Anomalia de Precipitação – Maio (%)

Fonte: NOAA

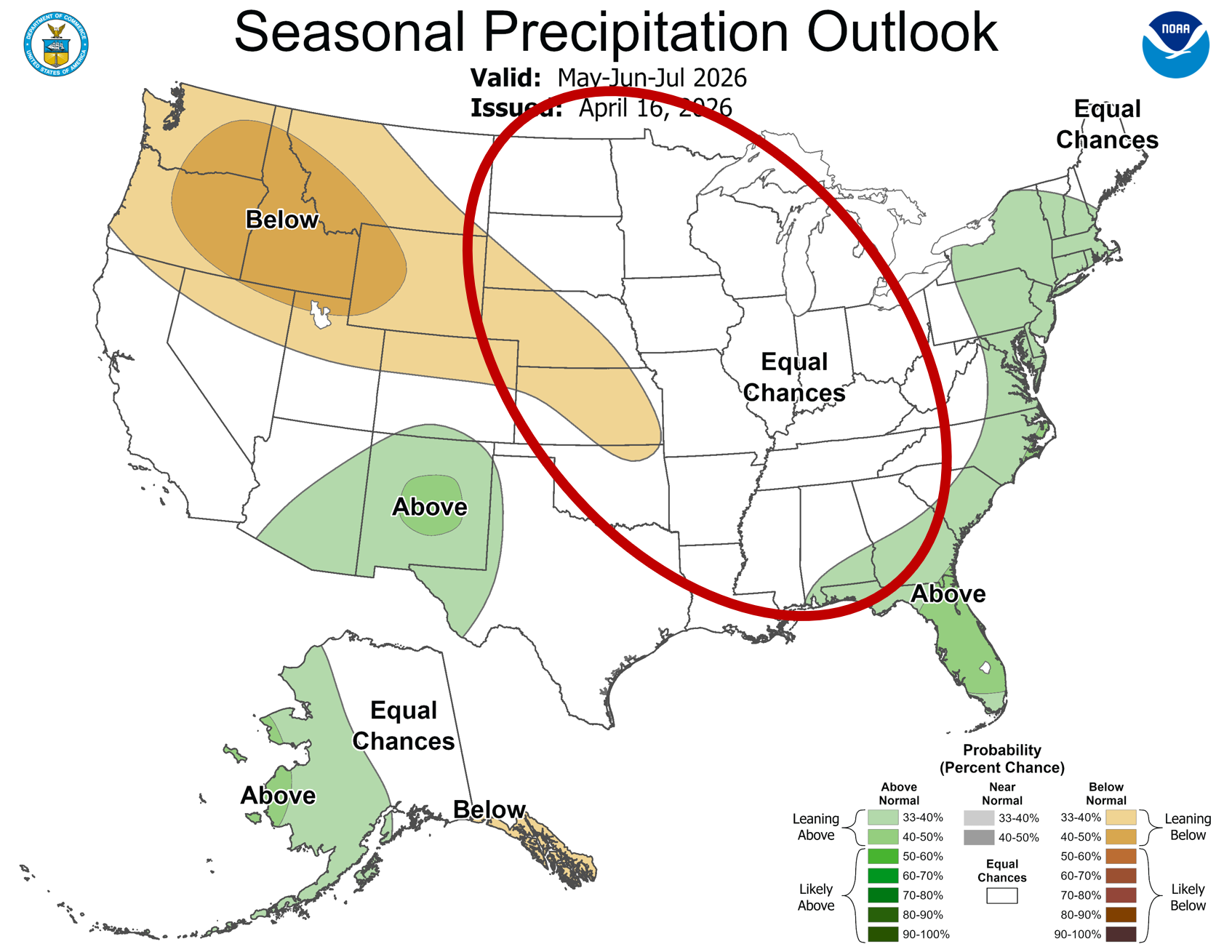

EUA – Previsão de Anomalia de Precipitação – Mai/Jun/Jul (%)

Fonte: NOAA

Preço

• Espaço para correções negativas, dado o nível de estoques;

• Sustentação via demanda e posicionamento dos fundos.

O milho americano apresenta um balanço confortável, com viés estrutural baixista via oferta, parcialmente compensado por uma demanda externa excepcionalmente forte.

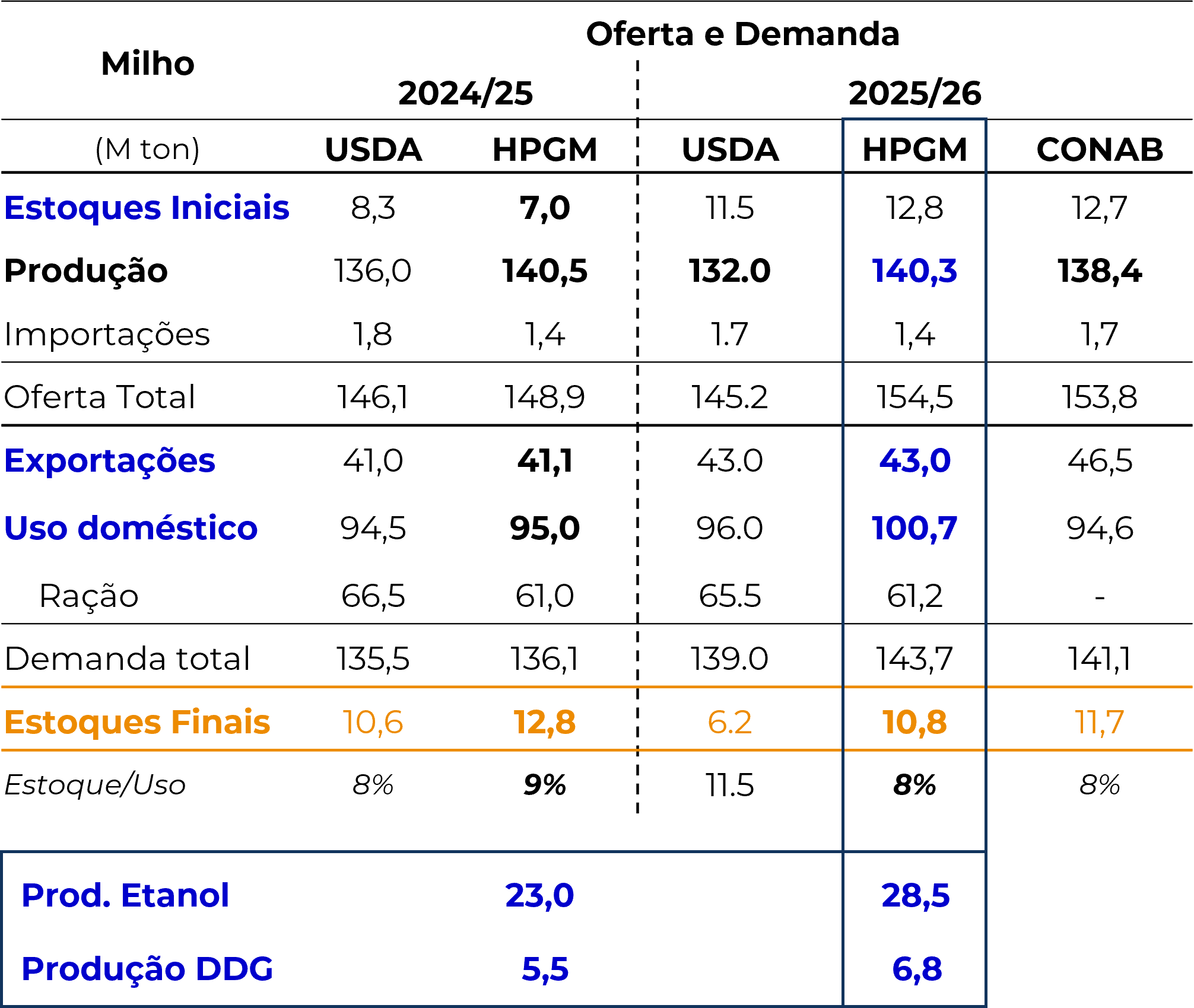

Brasil

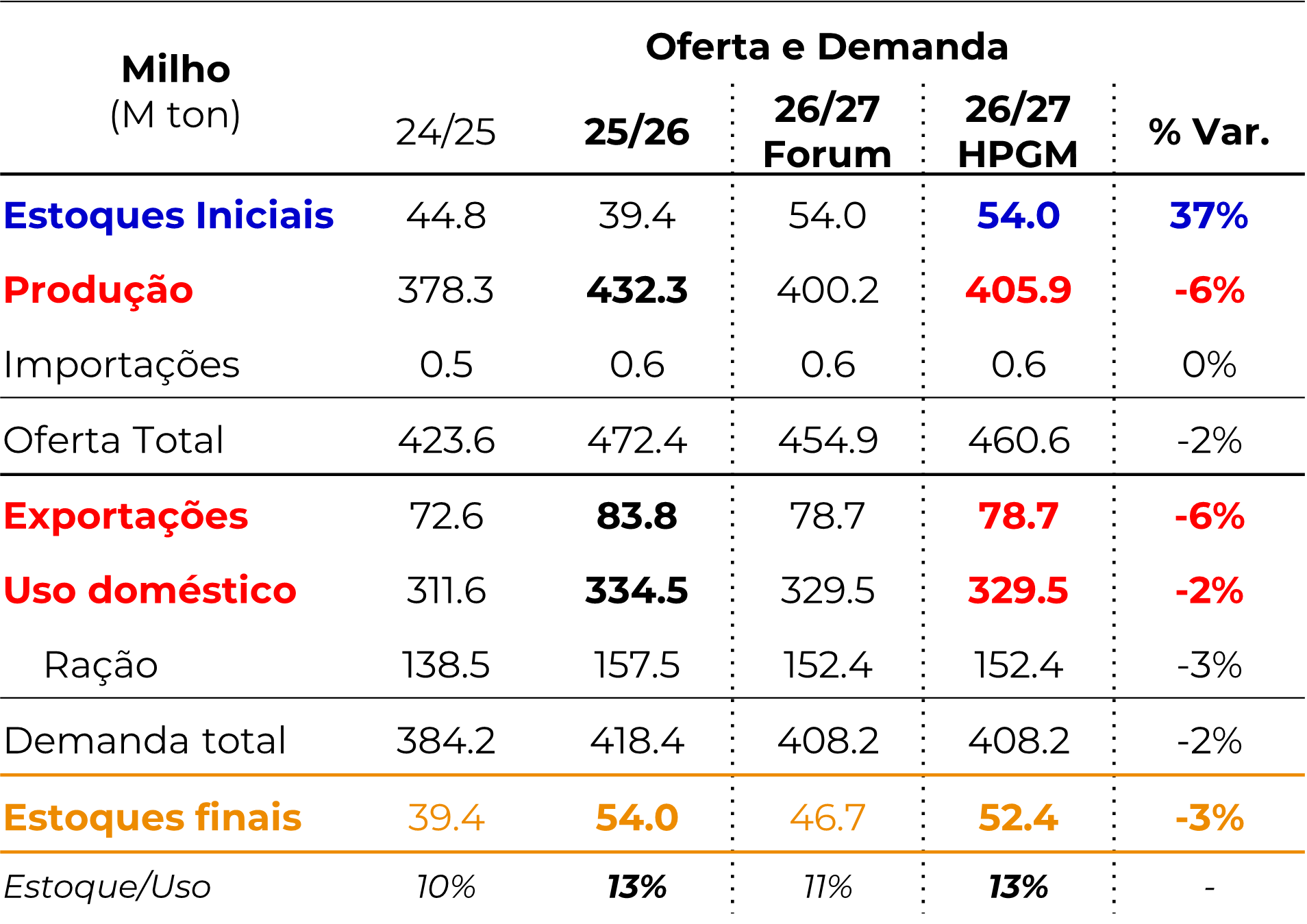

Oferta

• Safra potencial: ~140 M ton (acima das estimativas oficiais iniciais);

• Safrinha:

- Plantio completo, porém fora da janela ideal;

- Forte dependência do clima em maio/junho.

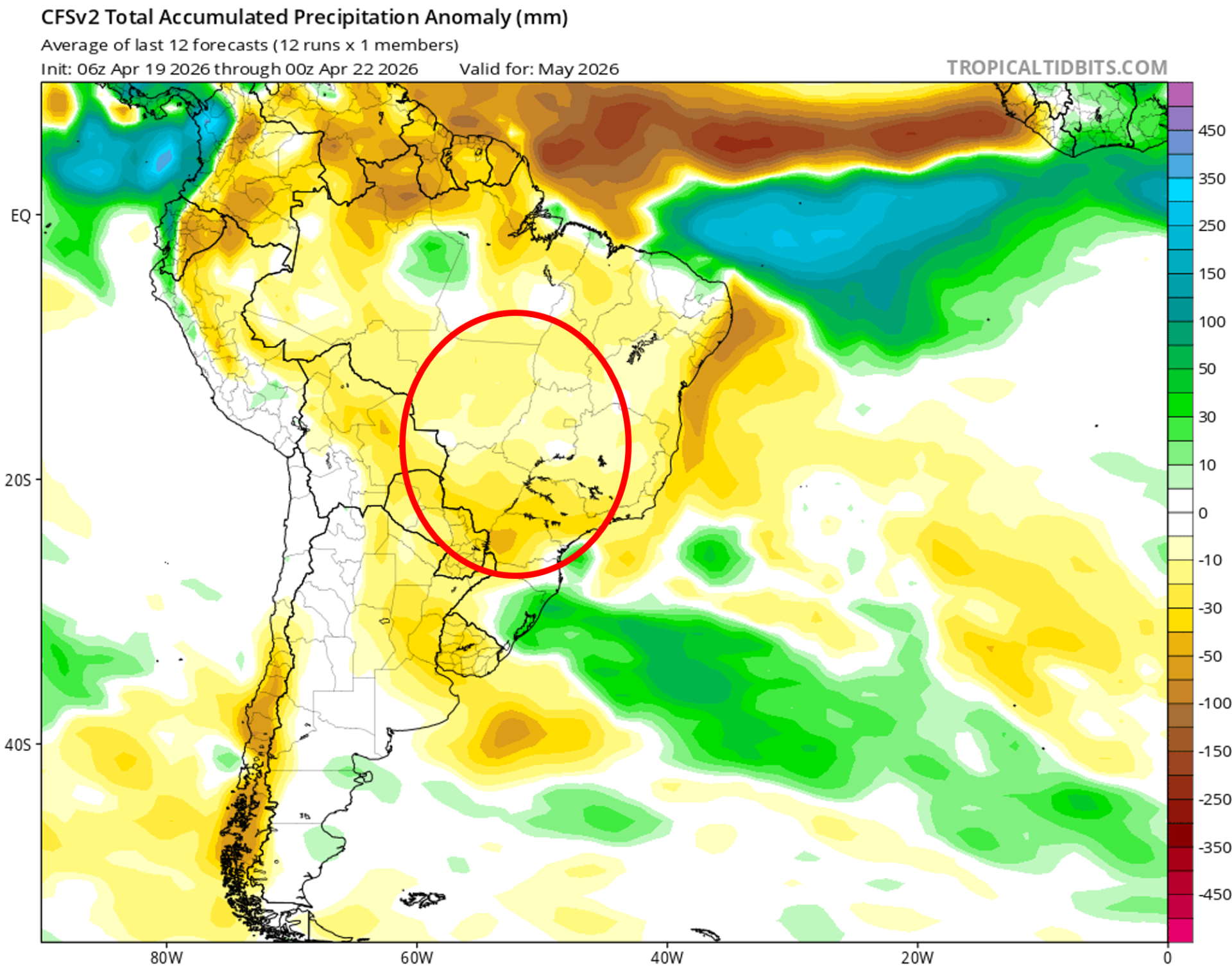

Previsão de anomalia de precipitação (mm) - MAIO

Fonte: NOAA

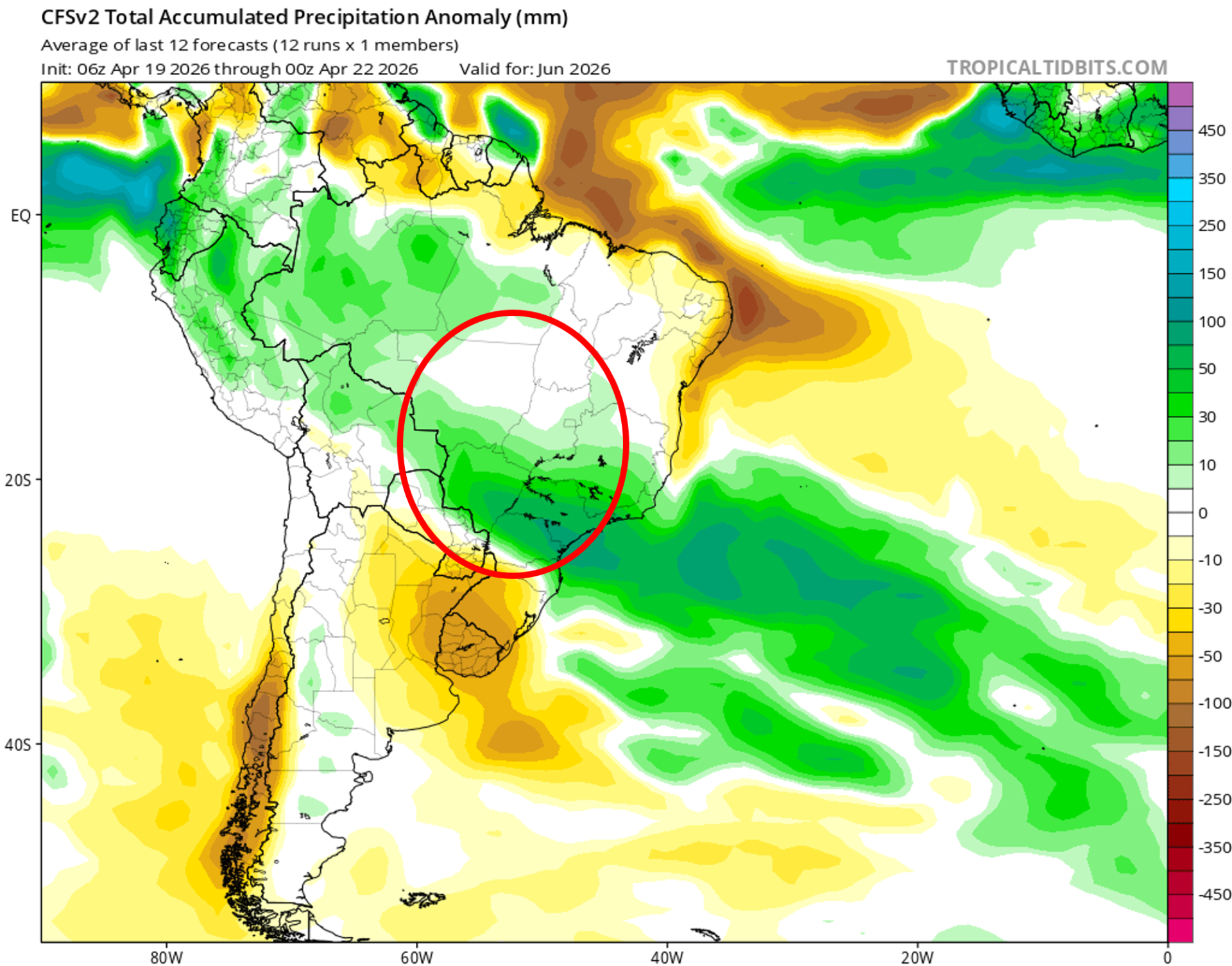

Previsão de anomalia de precipitação (mm) - JUNHO

Fonte: NOAA

Demanda

• Consumo interno recorde (~100 M ton);

• Crescimento estrutural do etanol de milho:

- Expansão acelerada de usinas;

- Interiorização da demanda industrial por milho (não mais restrita ao Centro-Oeste).

Exportações

• Potencial: recorde de ~43 M ton;

• Dependência de:

- Logística internacional;

- Competição com Argentina e EUA.

Milho Brasil - Oferta e Demanda

Fonte: USDA, Conab, Hedgepoint

Preço

• Sustentação acima da sazonalidade;

• Alteração estrutural via nova demanda industrial;

• Segunda safra “cheia” ainda pode pesar sobre preços.

O Brasil vive uma transformação estrutural na demanda de milho, com o etanol alterando o piso de preços domésticos. No curto prazo, o risco climático da safrinha é o principal determinante.

Soja

China

Soja China - Estoques e Estoque/Uso (M Ton, %)

Fonte: USDA, Hedgepoint

Consequências:

Soja China - Oferta e Demanda

Fonte: USDA, Hedgepoint

A China atua como fator neutro para a soja no curto prazo, dada sua confortável posição de abastecimento. Mas, potenciais conversas entre EUA e China em maio podem trazer novidades.

Estados Unidos

Oferta

• Aumento importante de área em 26/27;

• Produção potencial elevada (~121 M ton).

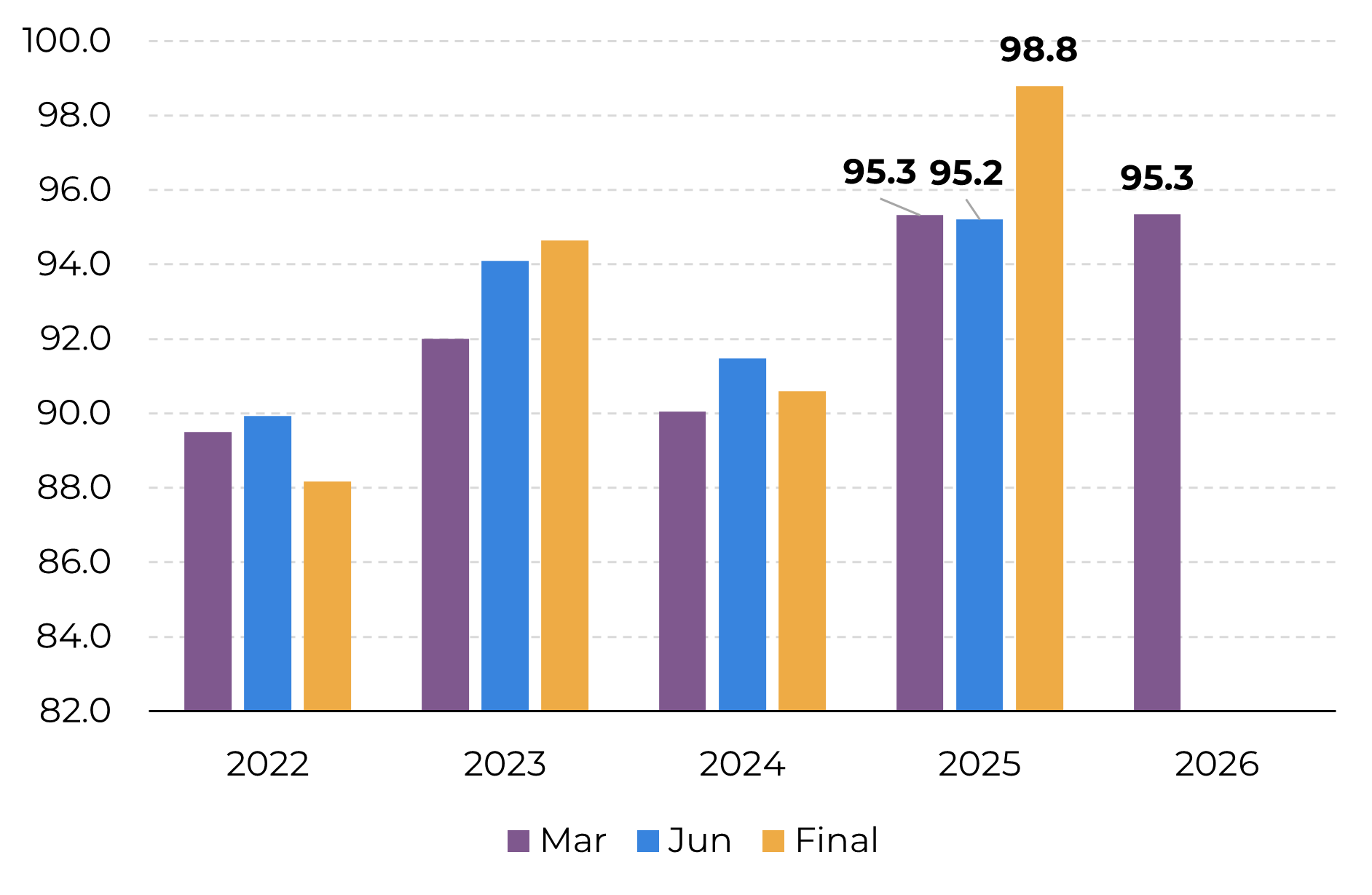

Soja | Área Plantada EUA (em milhões de acres)

Fonte: USDA, Hedgepoint

Demanda

Fundamentos

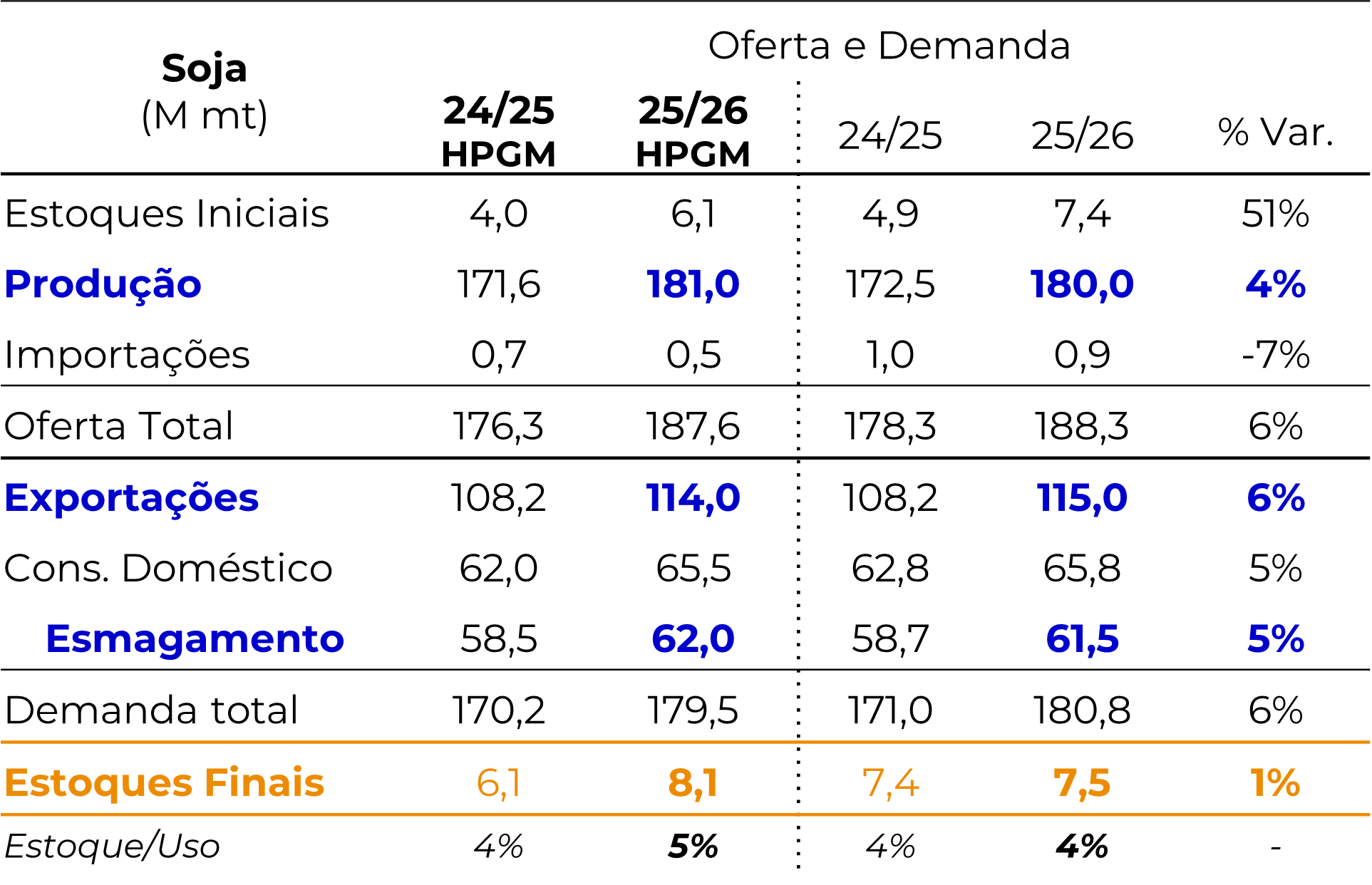

Soja EUA - Oferta e Demanda

Fonte: USDA, Hedgepoint

Preço

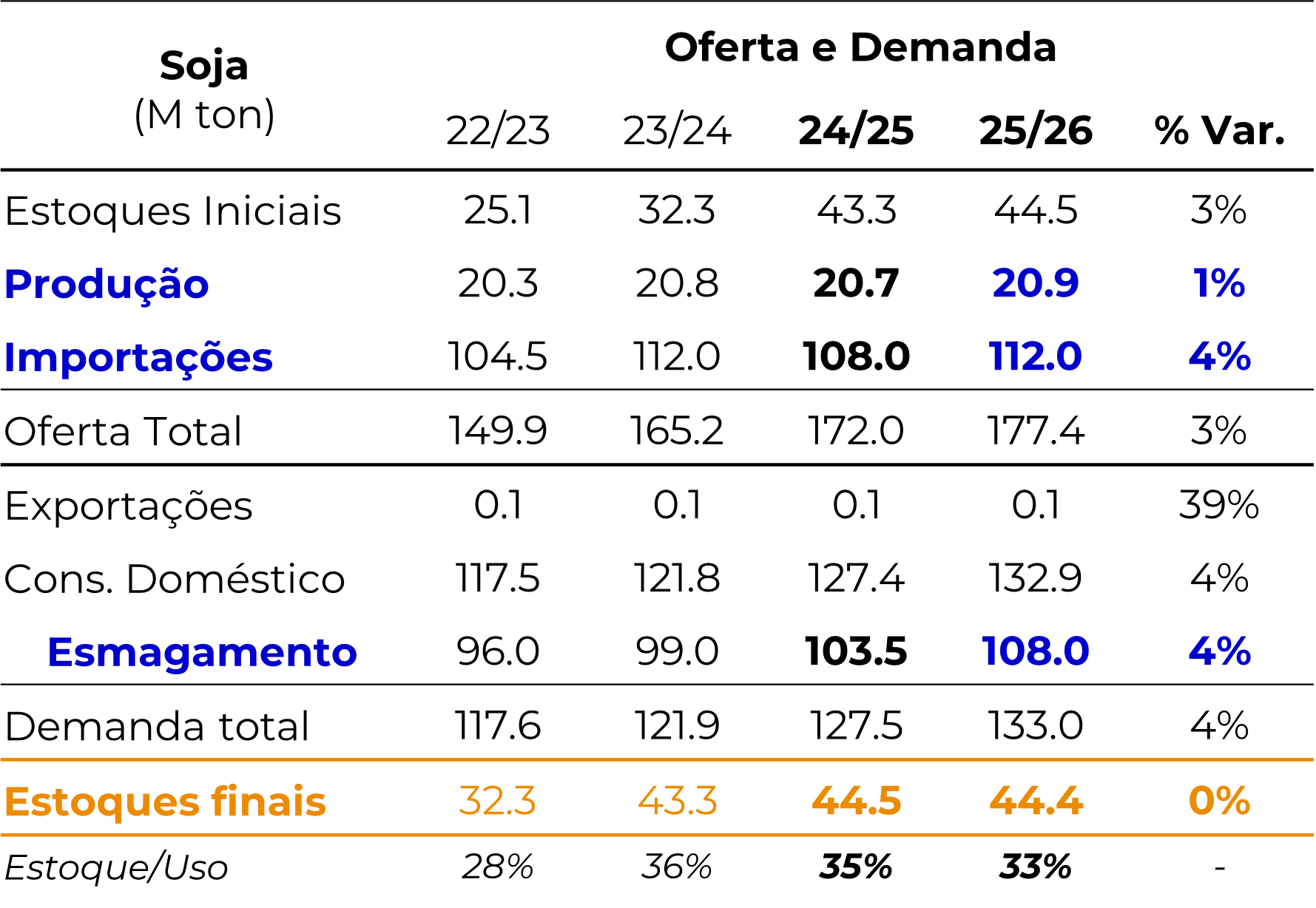

Brasil

Oferta

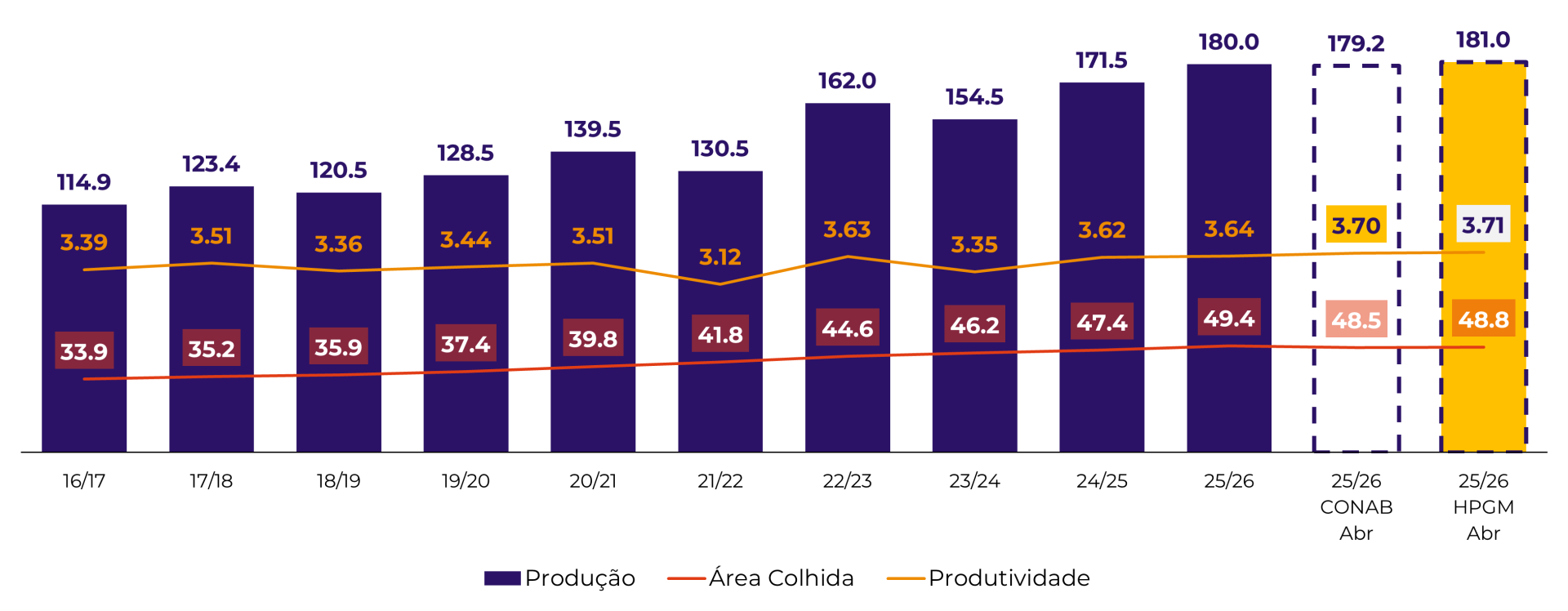

• Supersafra 25/26: ~181 M ton (Hedgepoint);

• Altas produtividades no Centro-Oeste compensando perdas no Sul.

Soja | Brasil - Produção (M ton), Área colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Conab, Hedgepoint

Exportações

• Potencial recorde (~114 M ton).

Comercialização

• Lenta, mas acelerando com avanço da colheita.

Preço

• Pressionado por:

- Grande oferta;

- Real valorizado.

• Registros de soja abaixo de R$ 100/saca no interior do país.

Custos

• Frete elevado impactando margens do produtor.

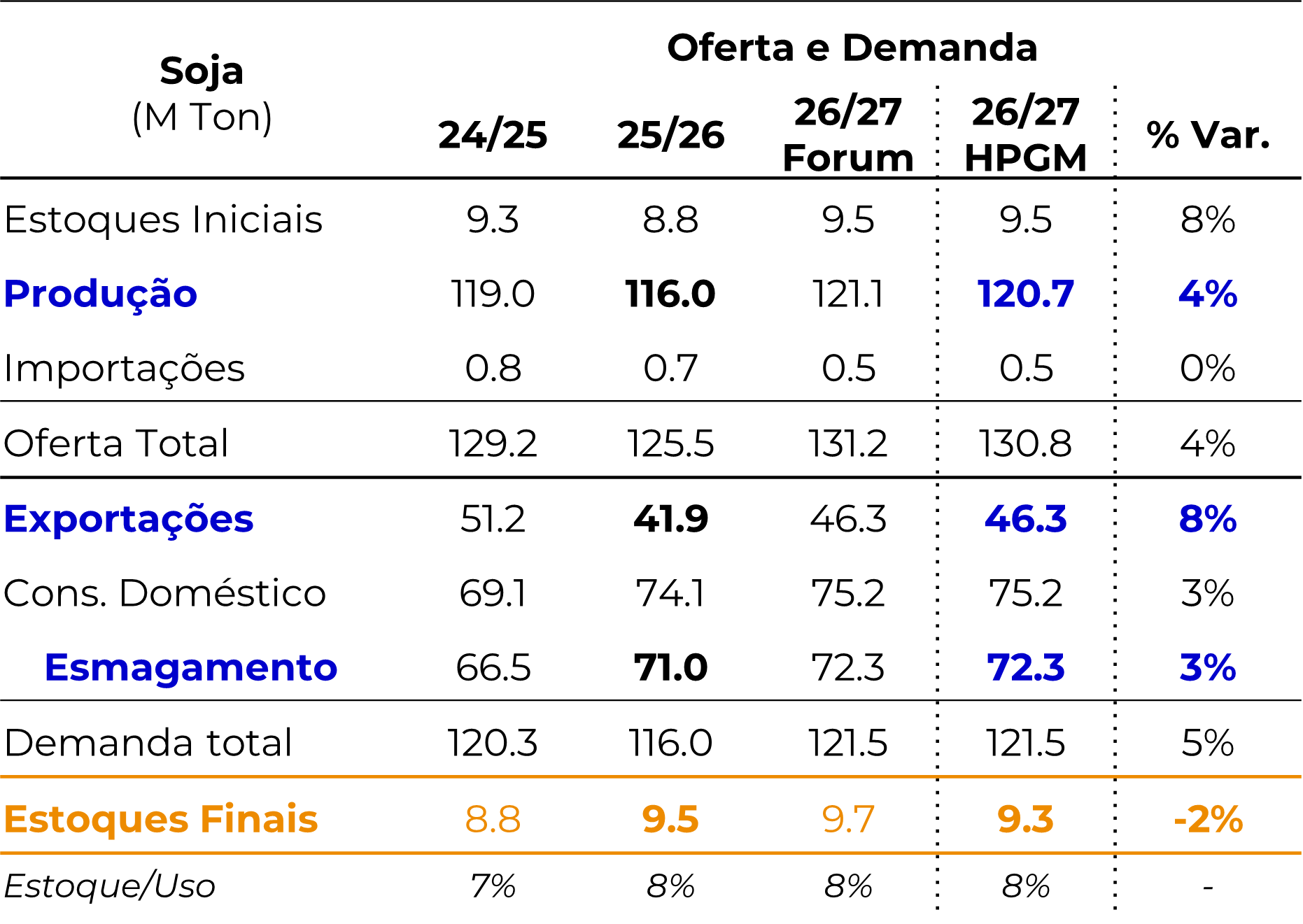

Soja Brasil - Oferta e Demanda - USDA x Hedgepoint

Fonte: USDA, Hedgepoint

O Brasil enfrenta um ambiente de pressão nos preços no curto prazo, com excesso de oferta e câmbio desfavorável, apesar de fundamentos globais mais construtivos.

Argentina

• Redução de produção (migração para milho);

• Tendência de forte queda nas exportações de soja em grão em 2026;

• Maior foco em processamento interno.

A Argentina deixa de ser um player relevante na exportação de soja em grão, abrindo espaço para Brasil e EUA no comércio global.

Touros e Ursos

Fatores Altistas (Touros)

Fatores Baixistas (Ursos)

Considerações finais

O cenário atual dos mercados de milho e complexo soja é marcado por um desequilíbrio entre fundamentos de curto e médio prazo. No curto prazo, a combinação de oferta elevada — com destaque para a supersafra brasileira de soja e produções robustas nos Estados Unidos — e uma demanda mais cadenciada da China, especialmente na soja, mantém pressão sobre os preços. Por outro lado, observa-se a consolidação de um vetor estrutural de sustentação, liderado pela expansão dos biocombustíveis, que impulsiona o esmagamento de soja e o consumo de milho para etanol, reduzindo o risco de quedas mais acentuadas e prolongadas.

Nesse contexto, o mercado tende a operar com elevada volatilidade e sensibilidade a fatores exógenos, sobretudo clima e geopolítica. A possível formação de um El Niño forte representa o principal risco altista, enquanto a normalização climática e um eventual alívio nas tensões internacionais poderiam ampliar movimentos corretivos.

Dessa forma, o equilíbrio atual é instável: há espaço para ajustes negativos no curto prazo, mas o fortalecimento da demanda estrutural e os riscos climáticos relevantes limitam a profundidade dessas quedas e mantêm o viés de médio prazo mais construtivo.

Link – Live com Especialistas de Abril

Para assistir a íntegra da Live com Especialistas de Abril sobre os mercados de Milho e do Complexo Soja, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil