Live com Especialistas – Milho e Complexo Soja - Destaques

“Resumo com os principais pontos destacados em nossa Live com Especialistas de junho sobre os mercados de Milho e do Complexo Soja”

Atualização de Cenários para Milho e Complexo Soja

Introdução

Os mercados globais de milho e do complexo soja atravessam um momento de transição importante, marcado pela interação entre fatores macroeconômicos, geopolíticos, energéticos e climáticos. Apesar da perspectiva de grandes safras em alguns dos principais produtores mundiais, surgiram novos vetores estruturais de sustentação de preços, especialmente ligados ao avanço dos biocombustíveis e à retomada da influência do petróleo sobre as commodities agrícolas.

Ao mesmo tempo, os mercados permanecem bastante sensíveis ao clima. O foco do mercado migra gradualmente da colheita sul-americana para o desenvolvimento da safra norte-americana e, posteriormente, para os potenciais impactos do El Niño sobre a América do Sul na temporada 2026/27.

Nesse contexto, milho e soja apresentam fundamentos relativamente equilibrados no curto prazo, mas com elevada volatilidade potencial para os próximos meses.

Visão Geral Macro

O principal vetor macroeconômico segue sendo o conflito no Oriente Médio envolvendo Irã e Estados Unidos. Mesmo com a existência de cessar-fogo, o mercado continua trabalhando com elevado nível de incerteza geopolítica, mantendo forte volatilidade nos mercados financeiros e pressão sobre commodities energéticas.

O petróleo voltou a assumir relevância direta sobre os mercados agrícolas. A alta da energia:

• pressiona inflação global;

• eleva custos logísticos;

• aumenta competitividade dos biocombustíveis;

• fortalece a demanda por óleo de soja e milho para etanol.

Esse movimento altera parcialmente a dinâmica tradicional do setor agrícola, já que parte relevante da demanda por soja e milho passa a depender cada vez mais do mercado energético.

Diversos países elevaram ou discutem ampliar mandatos obrigatórios de biodiesel e etanol, buscando reduzir dependência de combustíveis fósseis e conter pressões inflacionárias. Isso cria uma base estruturalmente positiva para:

• esmagamento de soja;

• demanda por óleo de soja;

• consumo de milho para etanol.

Nos Estados Unidos, a inflação voltou a mostrar aceleração recente, principalmente devido ao peso da energia. Isso fez o Federal Reserve interromper o ciclo de redução de juros, aumentando a possibilidade de manutenção dos juros elevados por mais tempo.

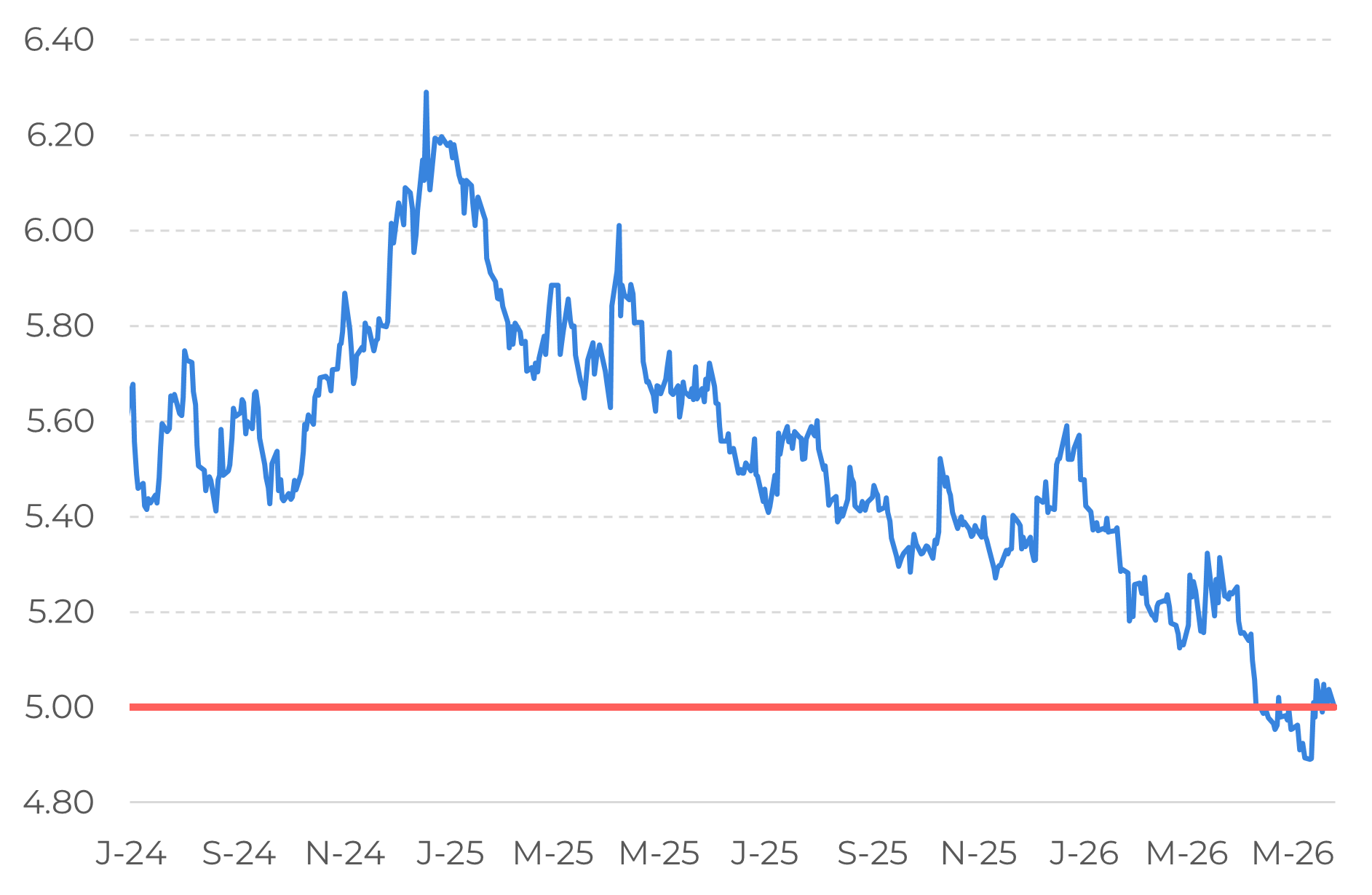

Paralelamente, o dólar perdeu força globalmente. O índice DXY segue enfraquecido, enquanto ativos defensivos, como ouro, ganharam valorização significativa devido à busca global por proteção.

No Brasil, o diferencial de juros continua favorecendo o fluxo de capital para o país. Como consequência:

• o real se valorizou de forma importante;

• o câmbio recuou da região de R$6,20 para próximo de R$5,00;

• os preços agrícolas internos ficaram parcialmente pressionados pelo movimento cambial.

A valorização recente do real frente ao dólar reduz a competitividade das exportações brasileiras e limita parcialmente o repasse da valorização internacional para os preços domésticos. Isso ocorre justamente em um momento de elevada competição global, especialmente no milho, com Argentina e Estados Unidos apresentando origens mais competitivas no mercado internacional.

Além disso, o ambiente geopolítico ganhou relevância direta para o agro brasileiro. O Oriente Médio consolidou-se como um importante destino para as exportações brasileiras, especialmente:

• milho;

• carne de frango.

Qualquer deterioração nas relações comerciais ou logísticas da região pode gerar impactos relevantes sobre fluxo de exportação, demanda doméstica e formação de preços no Brasil.

Desempenho do real vs. dólar | em R$/USD

Fonte: LSEG, Hedgepoint

Panorama Climático

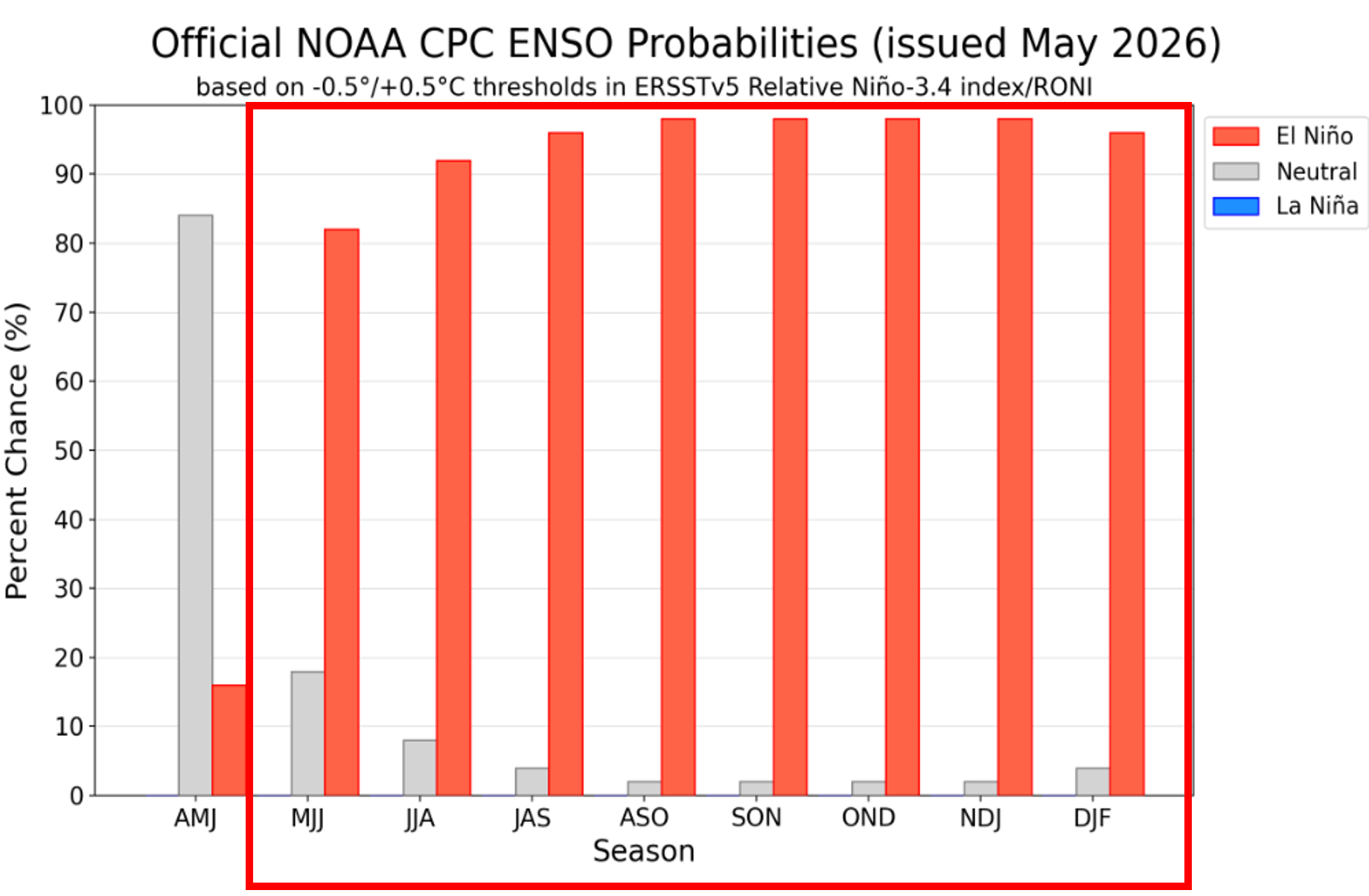

O principal fator climático do mercado atualmente é a transição para o El Niño. As probabilidades de confirmação do fenômeno já superam 80%-90%, com risco crescente de um evento forte ou muito forte.

Probabilidades ENSO

Fonte: NOAA

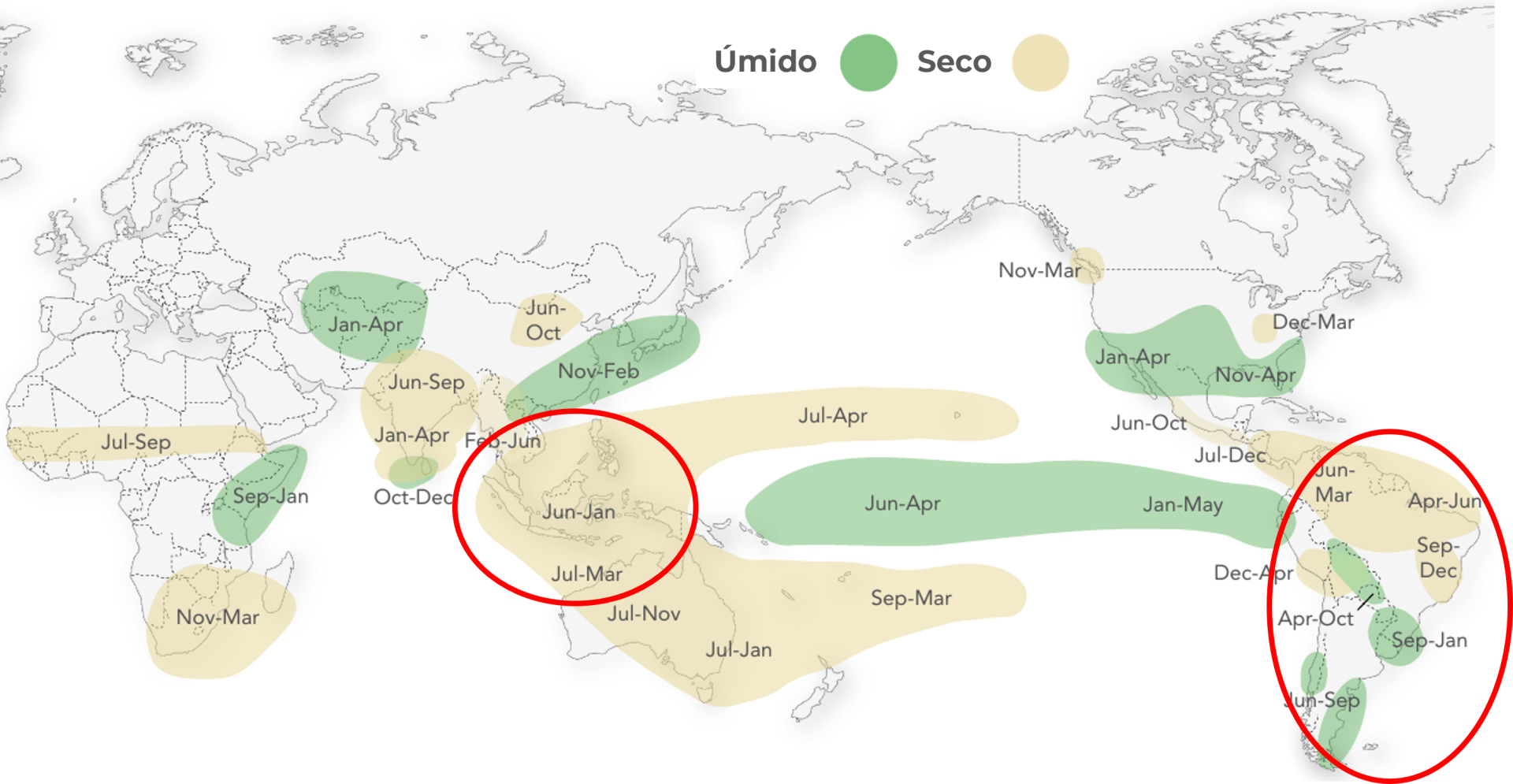

Históricamente, o El Niño provoca:

• chuvas abaixo da média no centro-norte do Brasil;

• chuvas acima da média no sul da América do Sul.

Isso aumenta a preocupação especialmente com o Centro-Norte brasileiro. O mercado continua bastante sensível após as perdas registradas na safra brasileira de soja em 2023/24, quando episódios de seca associados ao El Niño afetaram significativamente a produtividade nessa região.

Por outro lado, Argentina e Sul do Brasil podem ser beneficiados pelo aumento das precipitações, criando possibilidade de compensação parcial das perdas eventuais no centro-norte brasileiro.

Outro ponto relevante é o Sudeste Asiático. Indonésia e Malásia, maiores produtores mundiais de óleo de palma, podem enfrentar períodos mais secos sob influência do El Niño.

Caso isso ocorra:

• a produção de óleo de palma pode cair;

• os preços internacionais do óleo vegetal tendem a subir;

• o óleo de soja ganha suporte adicional.

Padrão de Chuvas | El Niño

Fonte: Columbia University

Nos Estados Unidos, o cenário climático atual ainda é bastante positivo:

• plantio acelerado;

• boa umidade;

• condições iniciais das lavouras próximas dos níveis observados na safra recorde anterior.

Mesmo assim, o mercado climático entre junho e agosto continua sendo o principal fator de definição para milho e soja em Chicago no curto prazo.

Ao mesmo tempo, o mercado segue monitorando a possível consolidação do El Niño. Embora os impactos mais relevantes devam ocorrer no final do ano (próximo ciclo sul-americano), a simples perspectiva de um evento climático relevante já adiciona prêmio de risco ao mercado.

Soja

China

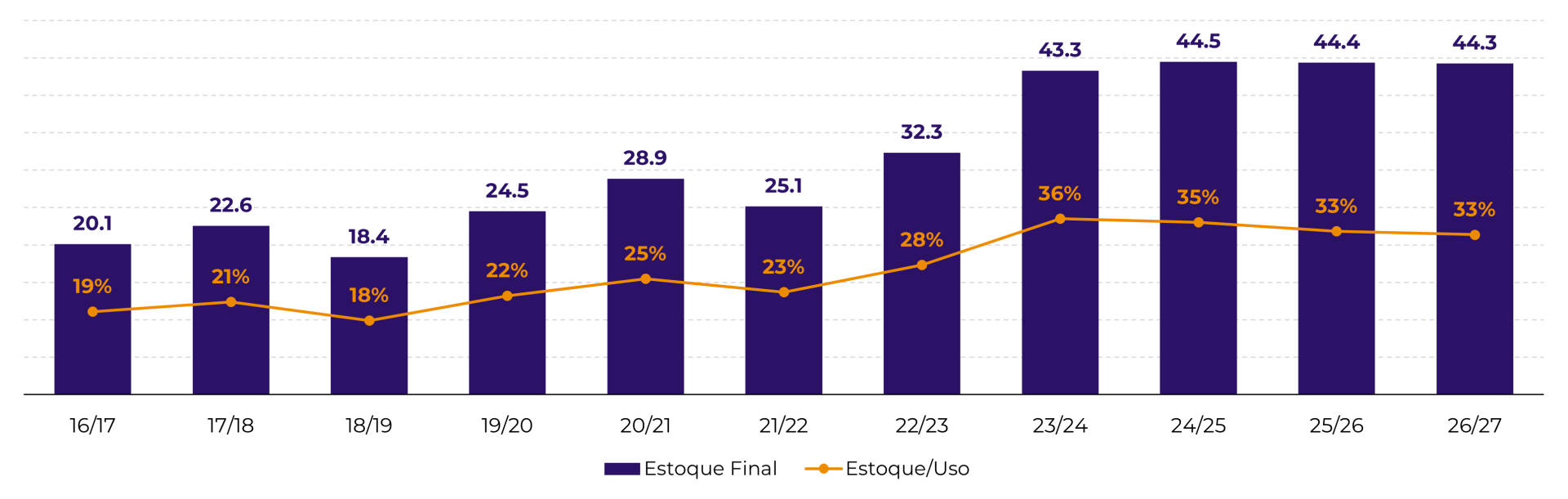

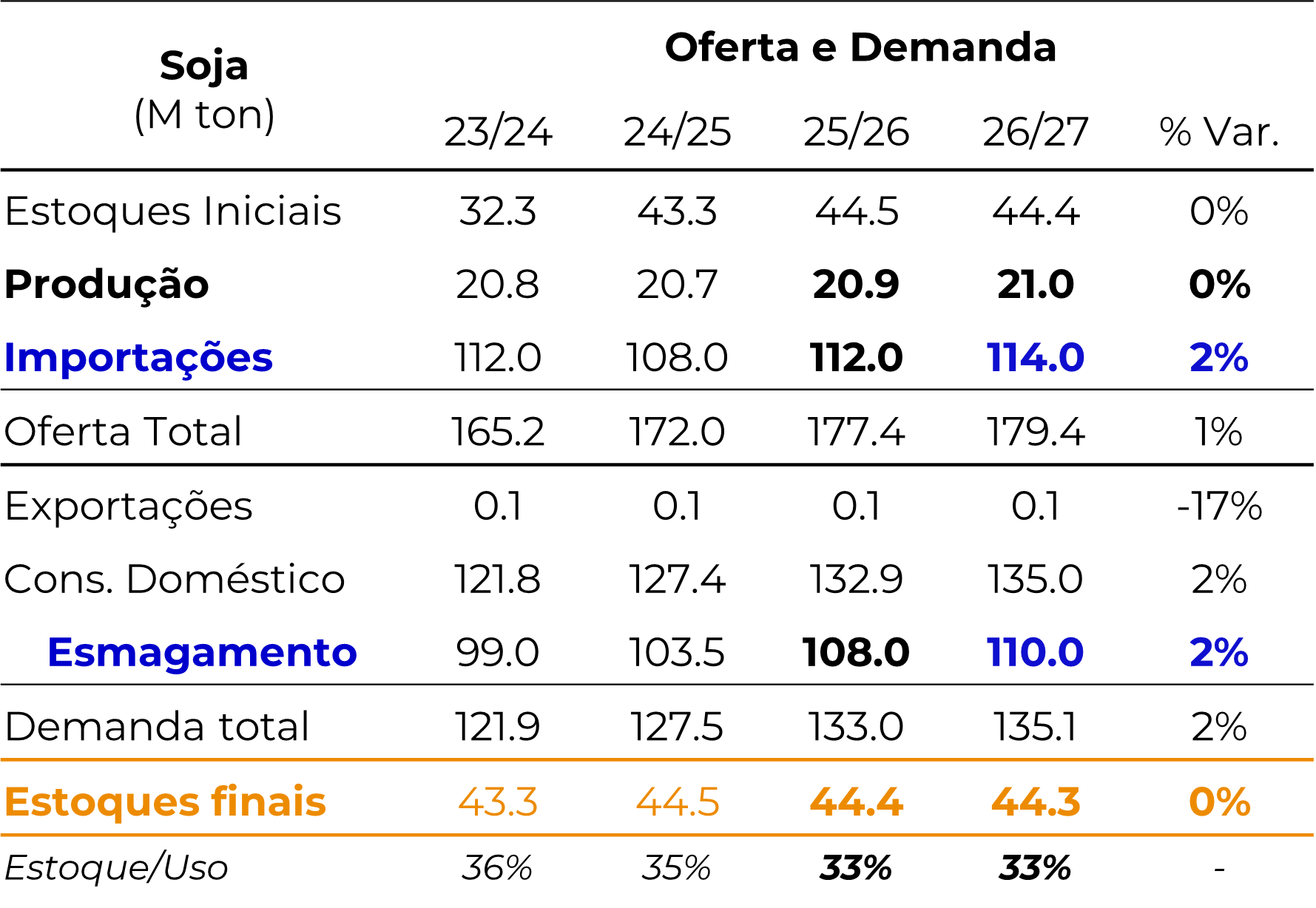

A China continua priorizando segurança alimentar e manutenção de estoques estratégicos elevados de soja.

Os estoques chineses permanecem acima de 44 milhões de toneladas, equivalentes a aproximadamente quatro meses de consumo.

Mesmo com desaceleração no crescimento do consumo:

• as importações continuam elevadas;

• o objetivo principal segue sendo recomposição e manutenção de estoques.

Soja | China | Estoques e Estoque/Uso (M Ton, %)

Fonte: USDA, Hedgepoint

Ao mesmo tempo, surgem sinais de desaceleração estrutural:

• margens mais apertadas na suinocultura;

• possível redução do plantel de matrizes;

• menor crescimento do consumo de farelo de soja.

A demanda chinesa continua relevante, mas em ritmo muito menos acelerado do que na década passada.

Soja | China | Oferta e Demanda

Fonte: USDA

Estados Unidos

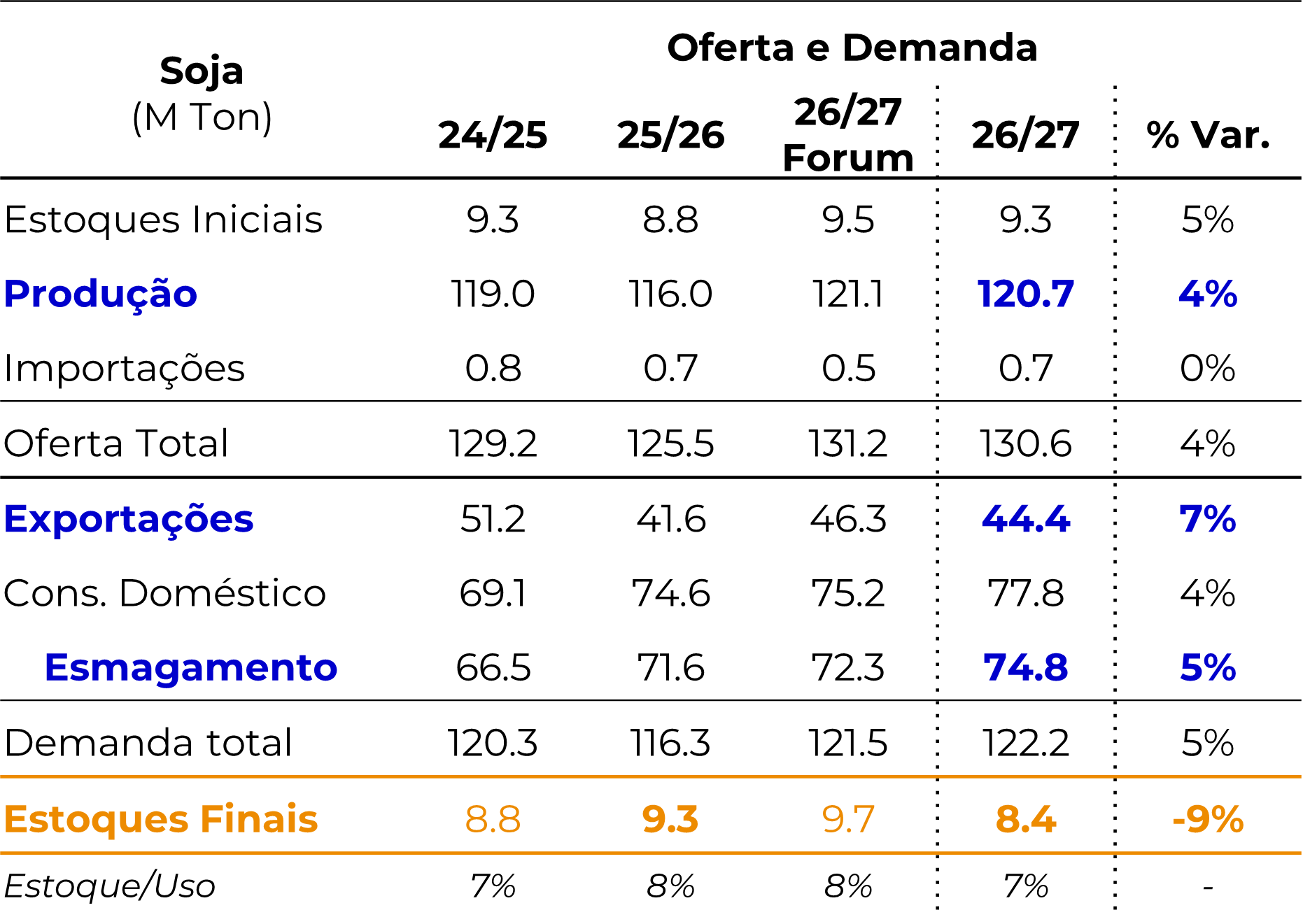

A soja norte-americana ganhou área nesta nova temporada (2026/27), refletindo melhor relação de preço frente ao milho durante o período de decisão de plantio.

Mesmo com possibilidade de uma safra próxima de 121 milhões de toneladas, o mercado segue relativamente sustentado devido ao fortíssimo crescimento do esmagamento.

O principal driver da soja hoje é o biodiesel:

• os mandatos de mistura aumentaram significativamente;

• a demanda por óleo de soja disparou;

• as margens de esmagamento atingiram níveis historicamente elevados.

EUA - Soja - Oferta e Demanda

Fonte: USDA, Hedgepoint

O óleo de soja passou a representar a principal fonte de rentabilidade do esmagamento norte-americano. Isso fez o mercado migrar parte de sua dependência da exportação chinesa para o consumo energético doméstico.

O esmagamento opera próximo do limite da capacidade instalada e pode continuar crescendo caso novas expansões industriais ocorram.

EUA - Participação do Óleo de Soja na Margem (%)

Fonte: LSEG, Hedgepoint

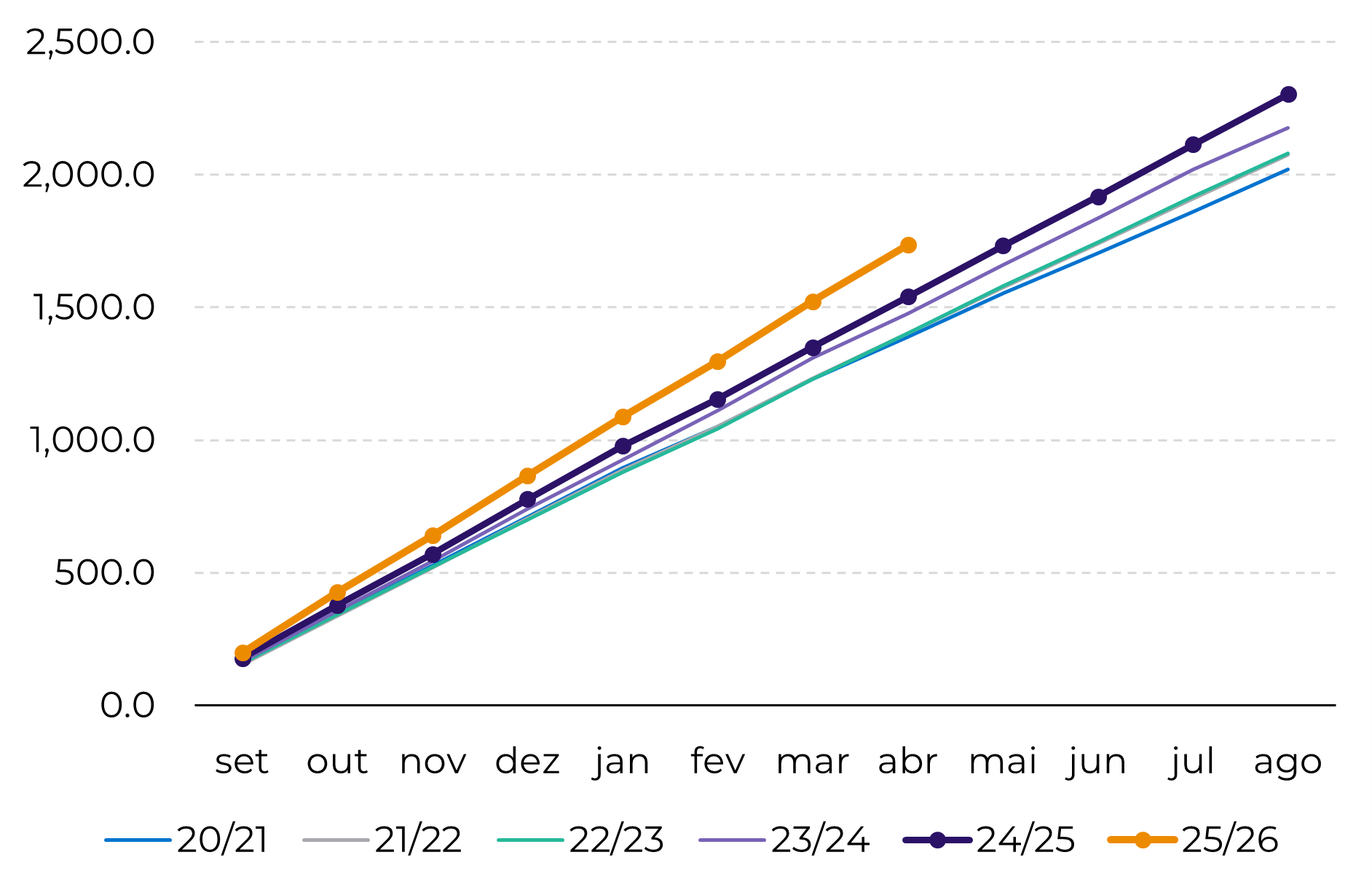

EUA - Esmagamento de Soja – Acumulado (M bu)

Fonte: NOPA, Hedgepoint

Chicago permanece relativamente sustentado na faixa próxima de US$11,50–12,00/bushel, considerada compatível com o balanço atual de oferta e demanda.

Existe espaço para correções técnicas, principalmente no óleo de soja, devido ao elevado nível de posições compradas dos fundos, mas sem mudança estrutural de tendência no momento.

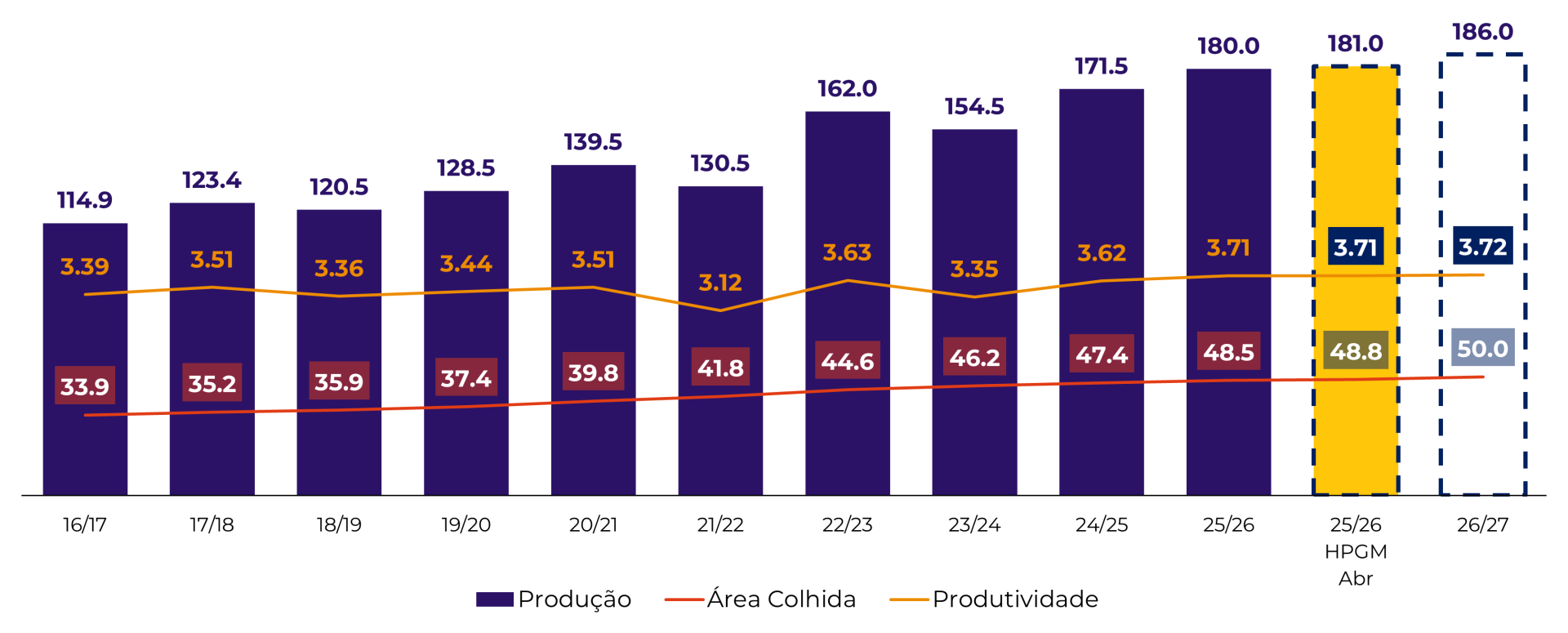

Brasil

O Brasil segue consolidando sua liderança global na soja:

• produção extremamente elevada;

• novo recorde de exportações;

• esmagamento sustentado pelo biodiesel.

Apesar disso, existe cautela em relação à temporada 2026/27:

• possível impacto do El Niño;

• margens apertadas do produtor;

• desaceleração no crescimento de área.

Brasil - Soja - Produção (M ton), Área colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

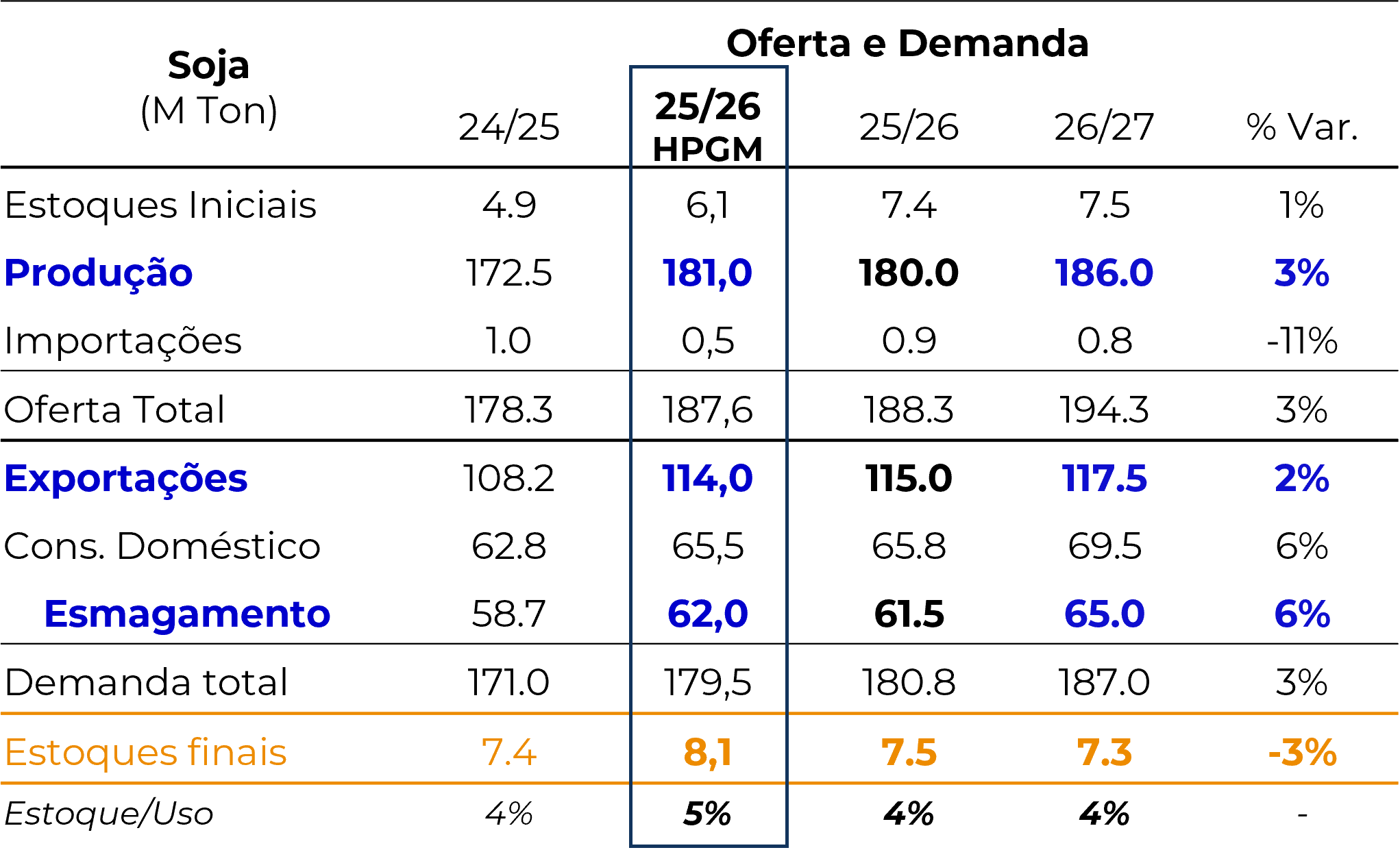

Brasil - Soja - Oferta e Demanda - USDA x Hedgepoint

Fonte: USDA, Hedgepoint

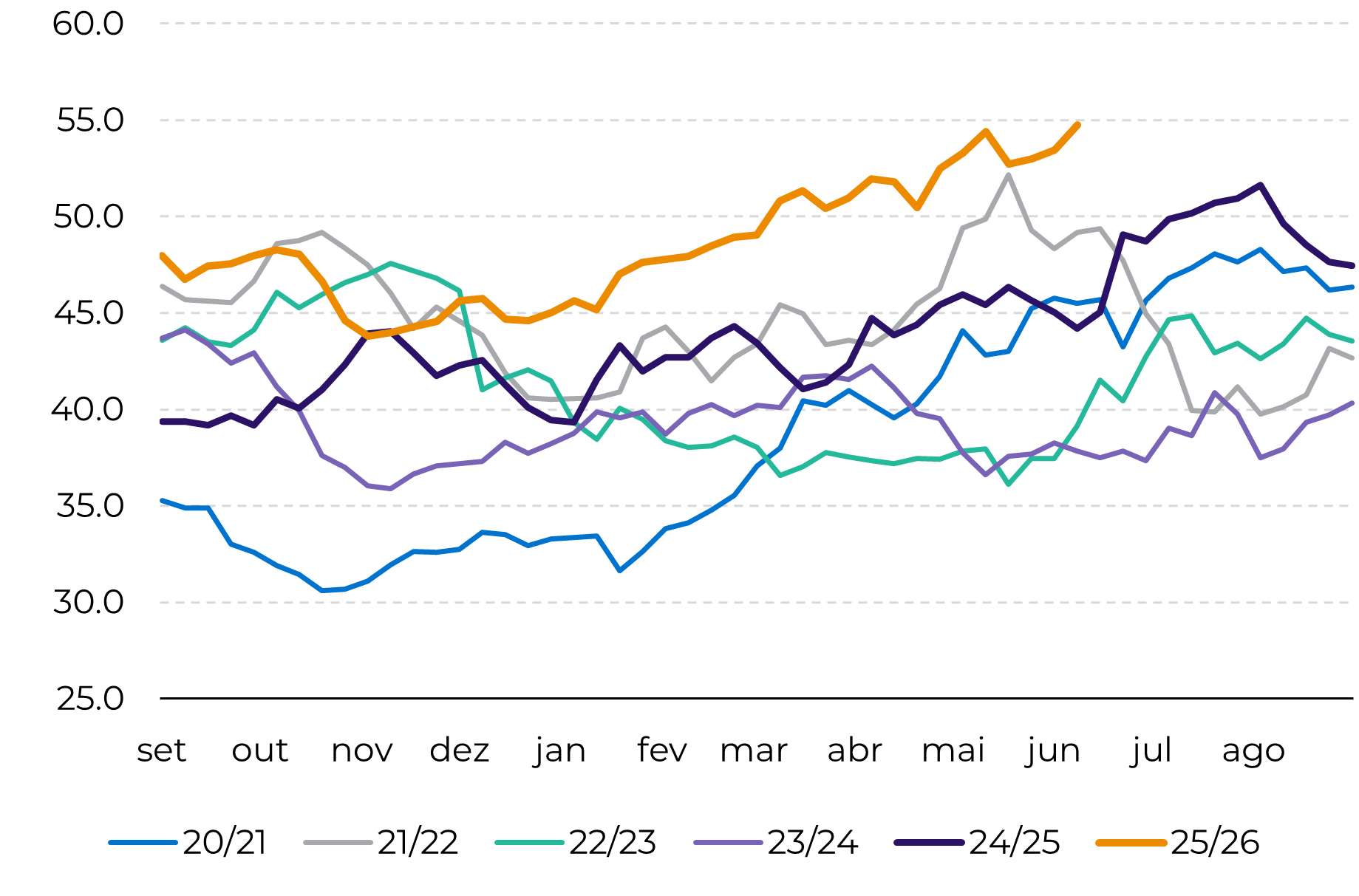

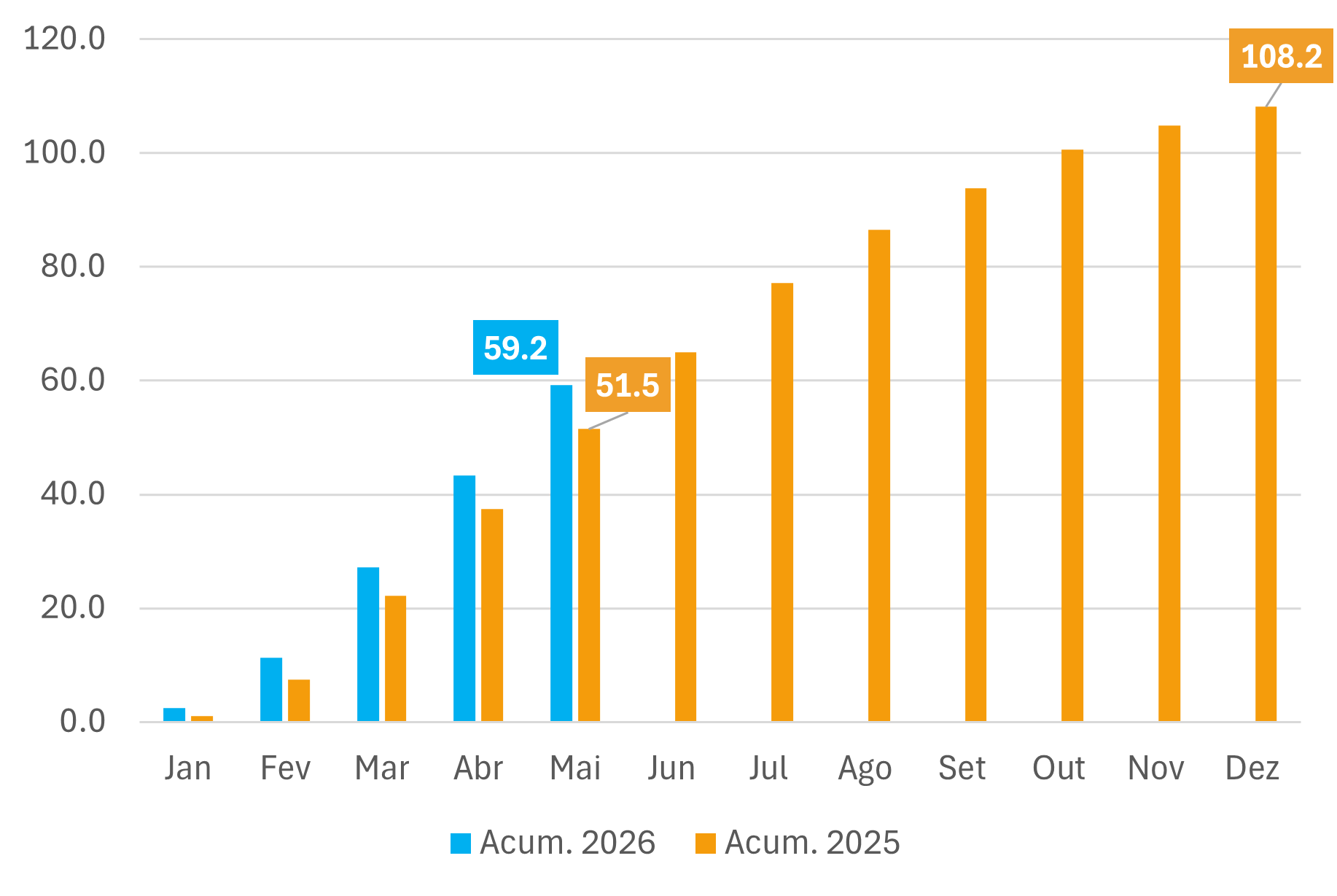

Soja - Brasil – Line-up Exportação - Acumulado do ano (M ton)

Fonte: Secex, Agências Marítimas, Hedgepoint

A comercialização permanece lenta:

• preços considerados pouco atrativos;

• grande volume disponível no mercado;

• produtor aguardando melhor definição de cenário.

Os preços internos ainda encontram dificuldade para recuperação mais consistente devido:

• à supersafra;

• à disponibilidade elevada;

• à valorização cambial do real.

Mesmo assim, o Brasil deve continuar liderando o mercado exportador global de soja com ampla vantagem.

Argentina

A soja argentina perdeu área para o milho na safra mais recente (2025/26), reduzindo a produção total mesmo com boas produtividades.

As exportações extraordinárias do último ciclo não devem se repetir, especialmente porque os EUA voltaram a recuperar parte do espaço perdido na China durante o período mais intenso da guerra comercial.

O mercado acompanha com atenção a política de “retenciones” argentinas. Possíveis reduções nos impostos de exportação poderiam:

• aumentar competitividade argentina;

• estimular exportações;

• ampliar concorrência com Brasil e EUA.

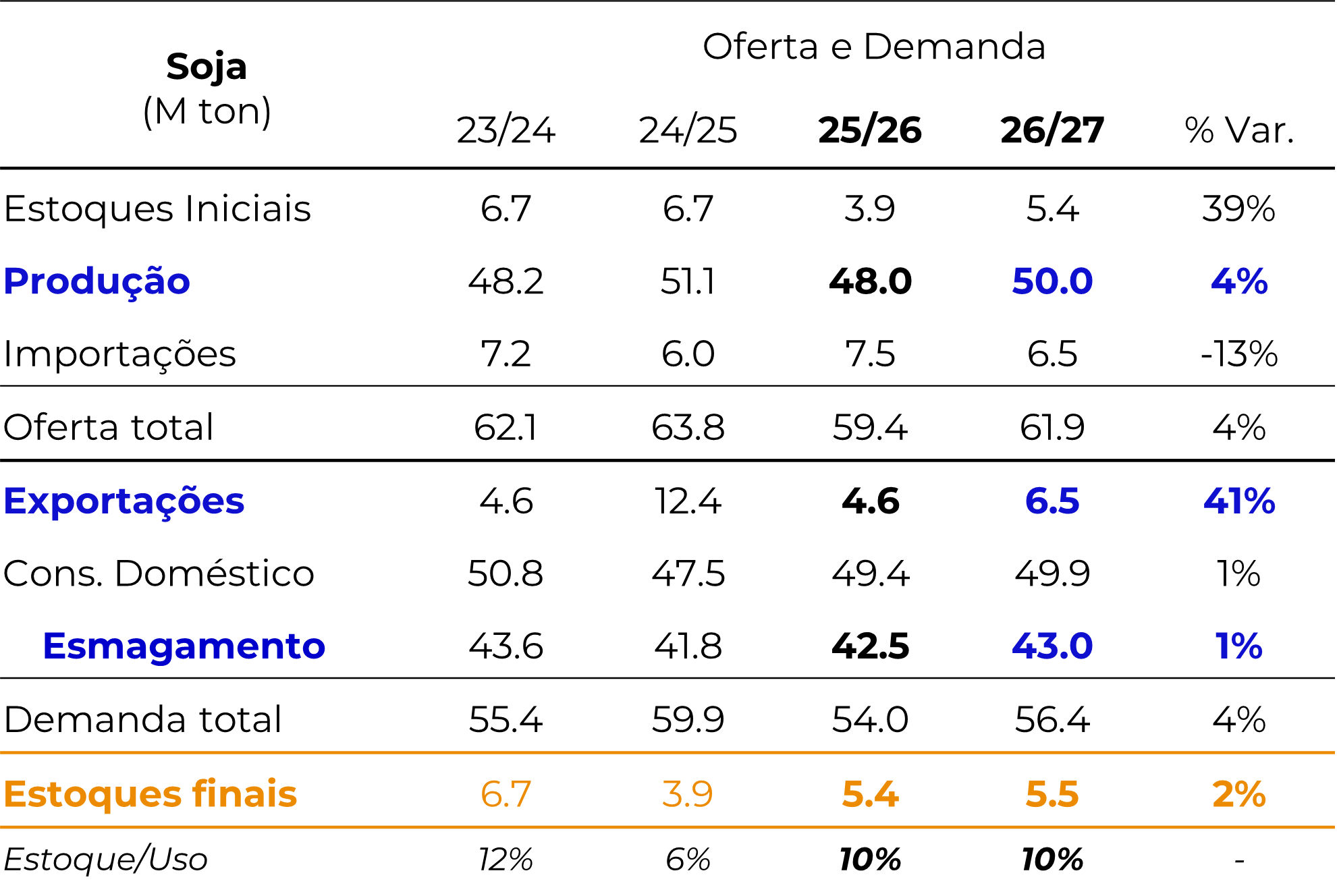

Argentina - Soja - Oferta e Demanda

Fonte: USDA, Hedgepoint

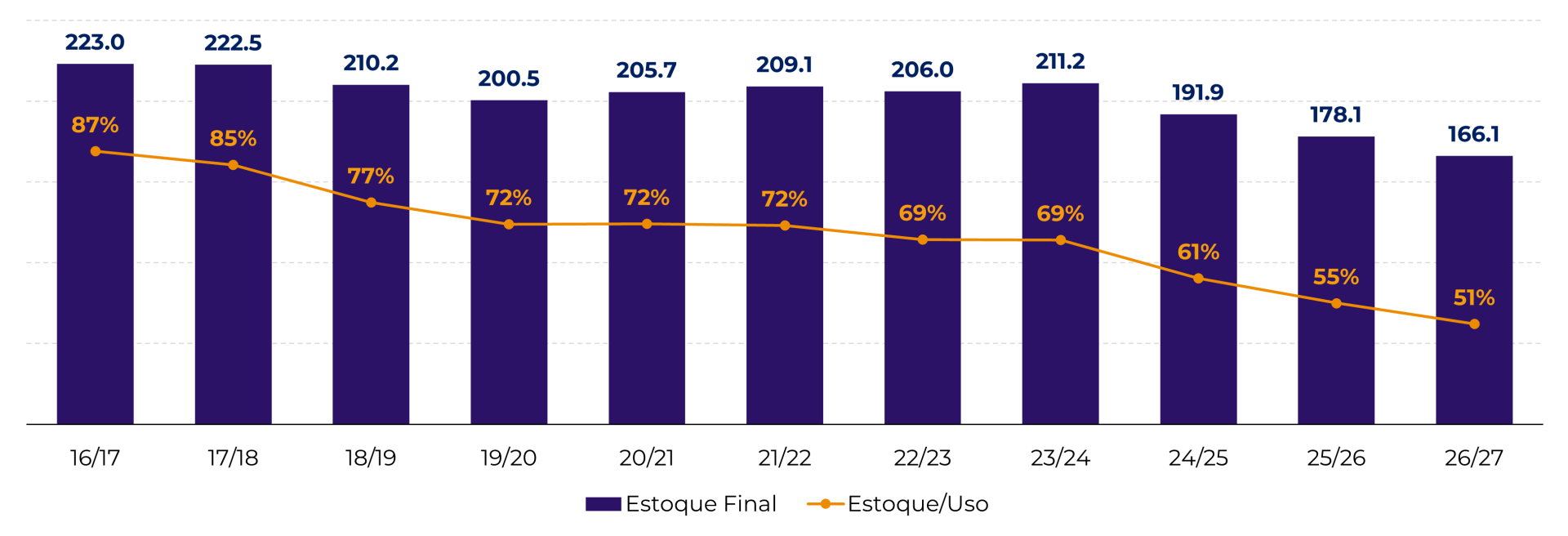

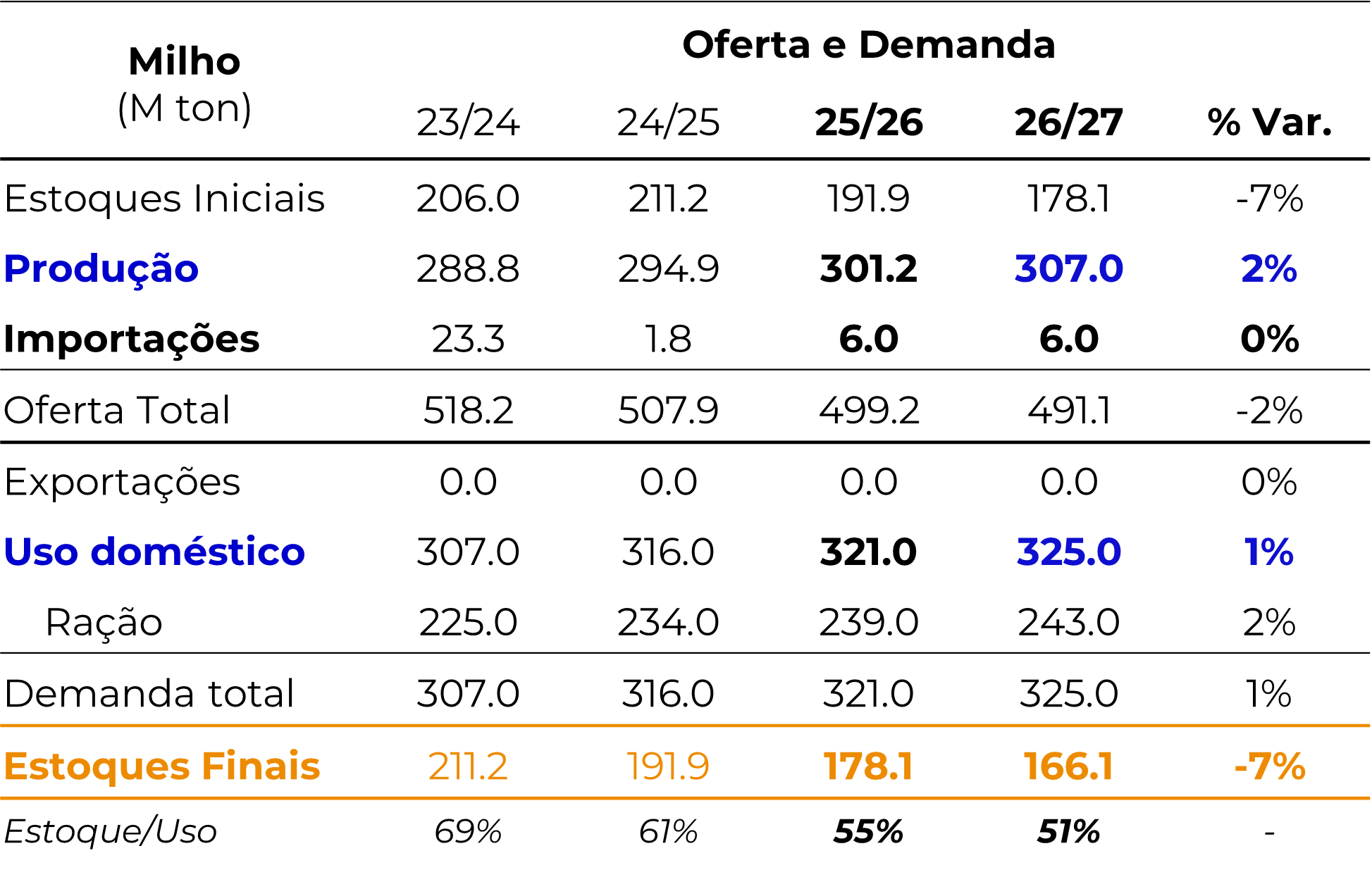

Milho

China

A China segue reduzindo gradualmente seus estoques de milho acumulados nos últimos anos. Apesar disso, os níveis de estoque permanecem elevados, mantendo a relação estoque/uso próxima de 50%.

Milho China - Estoques e Estoque/Uso (M Ton, %)

Fonte: USDA, Hedgepoint

A expectativa é de:

Mllho China - Oferta e Demanda

Fonte: USDA, Hedgepoint

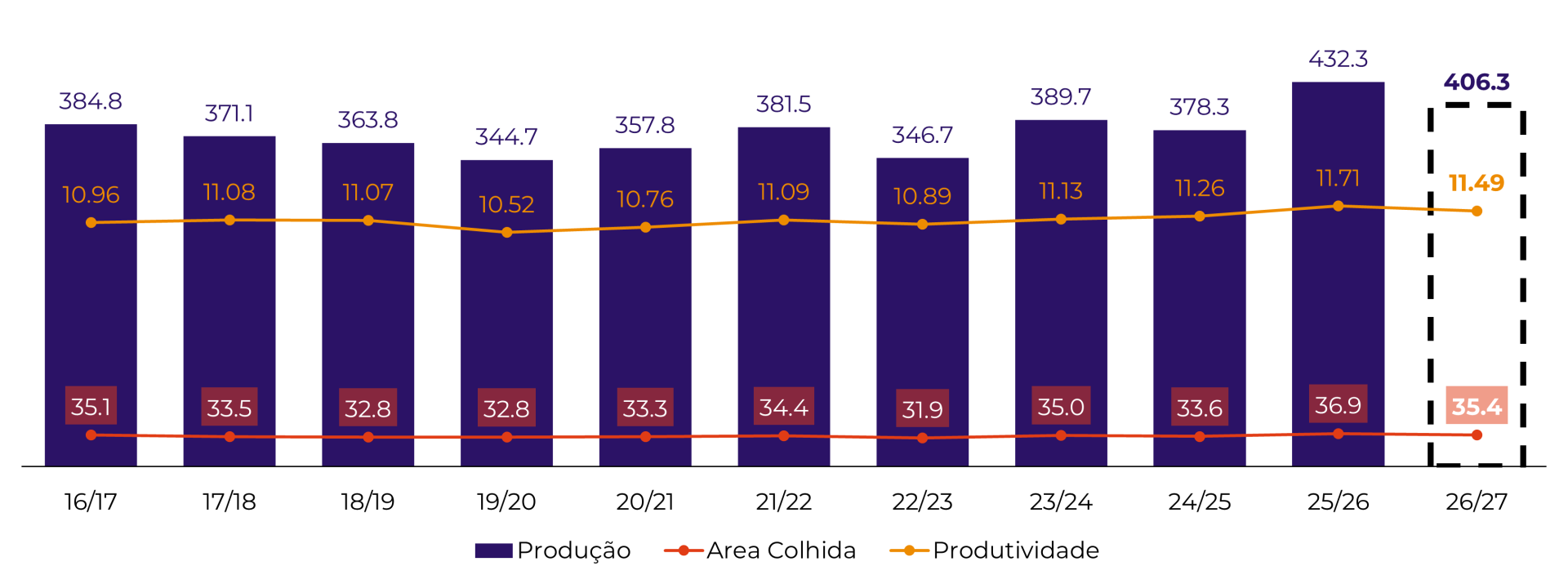

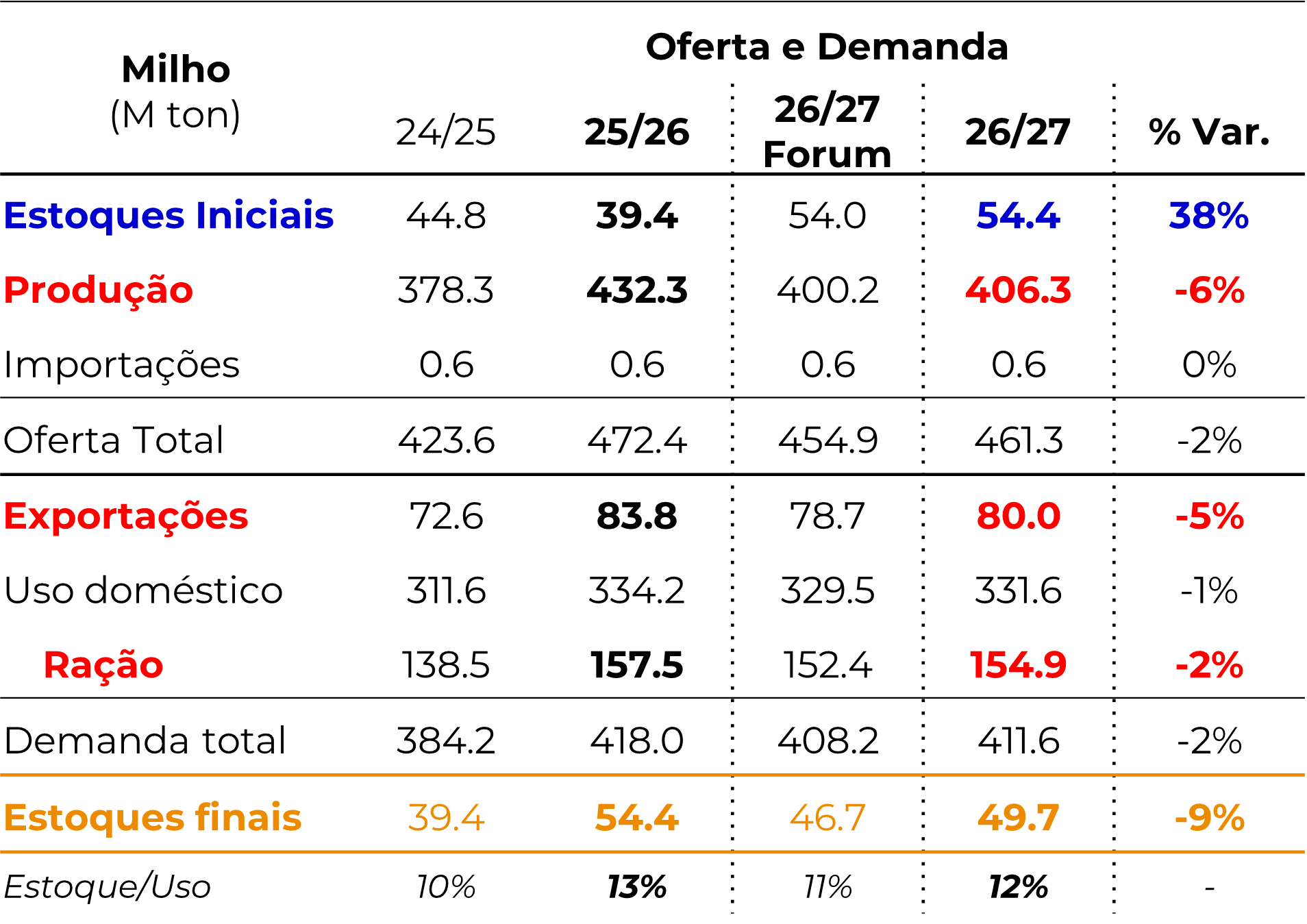

Estados Unidos

Os Estados Unidos seguem como principal referência para o mercado mundial de milho.

A área plantada na temporada 2026/27 recuou em relação ao ano anterior, devido à maior atratividade relativa da soja no momento da decisão de plantio. Mesmo assim, o país ainda pode colher uma safra superior a 406 milhões de toneladas, podendo ser a segunda maior produção da história.

Milho EUA - Produção (M ton), Área colhida (M ha) e Produtividade (ton/ha)

Fonte: USDA, Hedgepoint

O destaque mais relevante está nas exportações:

Milho EUA - Oferta e Demanda

Fonte: USDA, Hedgepoint

As condições das lavouras norte-americanas permanecem positivas:

Brasil

O Brasil trabalha com expectativa de uma safra muito elevada, próxima de 140 milhões de toneladas. Apesar de alguns problemas pontuais de umidade durante o desenvolvimento da segunda safra, os indicadores gerais de vegetação e condição das lavouras continuam positivos.

O principal fator estrutural de sustentação do milho brasileiro é o crescimento acelerado do etanol de milho.

O país saiu praticamente do zero em consumo industrial de milho para etanol em 2017 para níveis próximos de 28,5 milhões de toneladas atualmente. Além disso:

• existem 27 usinas operando;

• mais de 30 novos projetos estão em desenvolvimento;

• o consumo interno deve continuar crescendo nos próximos anos.

O potencial avanço do E32 também pode ampliar ainda mais o consumo doméstico de milho.

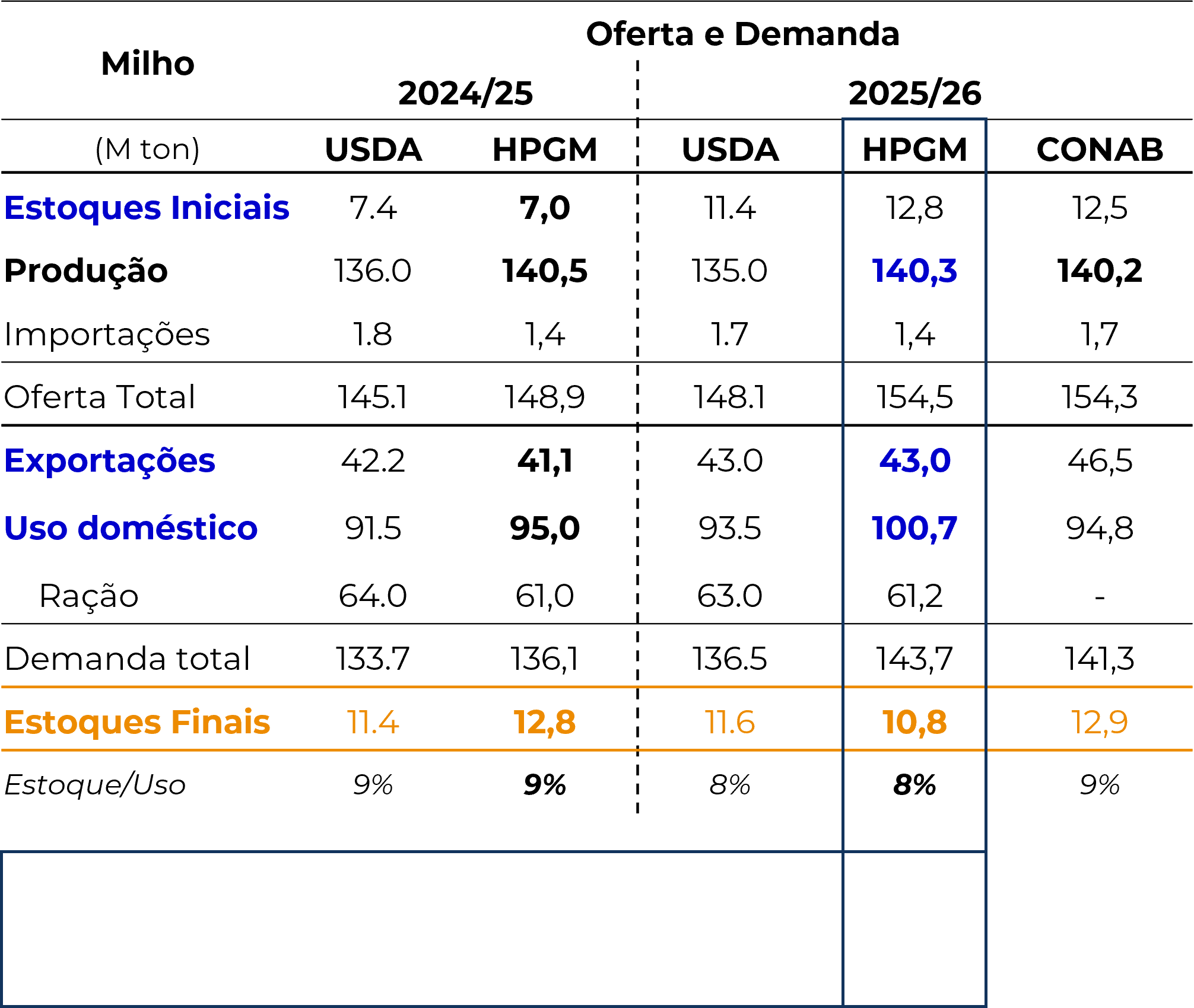

Brasil - Milho - Oferta e Demanda

Fonte: USDA, Conab, Hedgepoint

Por outro lado, permanecem preocupações importantes relacionadas à exportação:

• concorrência agressiva de Argentina e EUA;

• milho brasileiro atualmente menos competitivo;

• risco geopolítico envolvendo Oriente Médio.

O Irã foi um dos principais compradores do milho brasileiro recentemente, e qualquer deterioração do conflito pode afetar a demanda da região.

Os preços domésticos seguem pressionados:

• grande oferta disponível;

• expectativa de safra cheia;

• valorização do real limitando recuperação dos preços internos.

Argentina

A Argentina aparece como o principal competidor do milho brasileiro no mercado internacional.

A safra argentina evoluiu de maneira muito positiva:

• aumento importante de área;

• clima favorável;

• produtividade elevada;

• preços extremamente competitivos no mercado global.

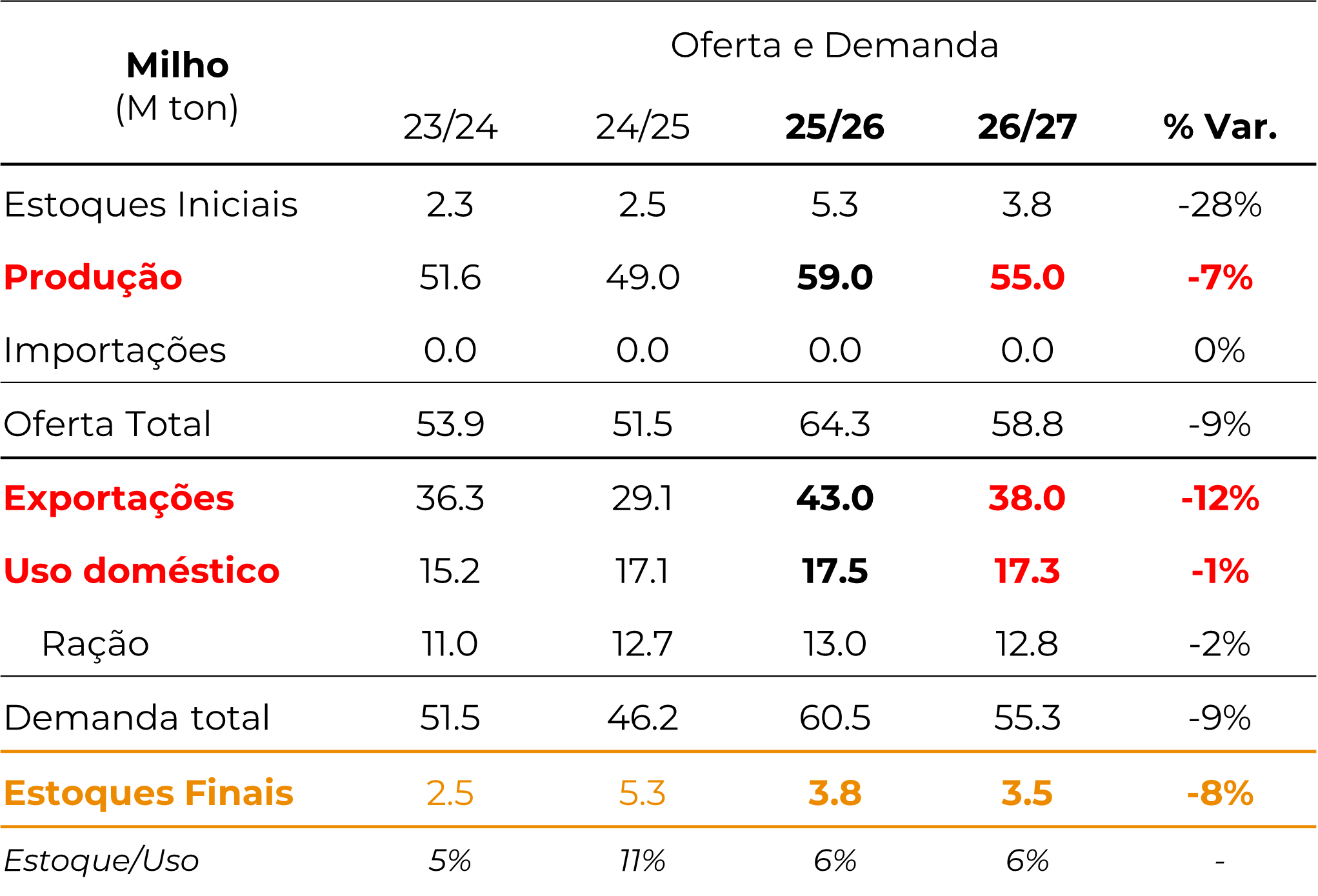

Milho Argentina - Oferta e Demanda

Fonte: USDA, Hedgepoint

As exportações argentinas já começaram em ritmo forte, acima do observado nos últimos anos. Além disso, existe possibilidade de novas revisões altistas para a produção do país nos próximos relatórios do USDA, pois estimativas locais apontam para uma produção de até 67 milhões de toneladas (vs. 59 M ton do USDA).

Quanto maior a produção argentina:

• maior tende a ser a competição com o milho brasileiro;

• maior pressão sobre os fluxos exportadores do Brasil no segundo semestre.

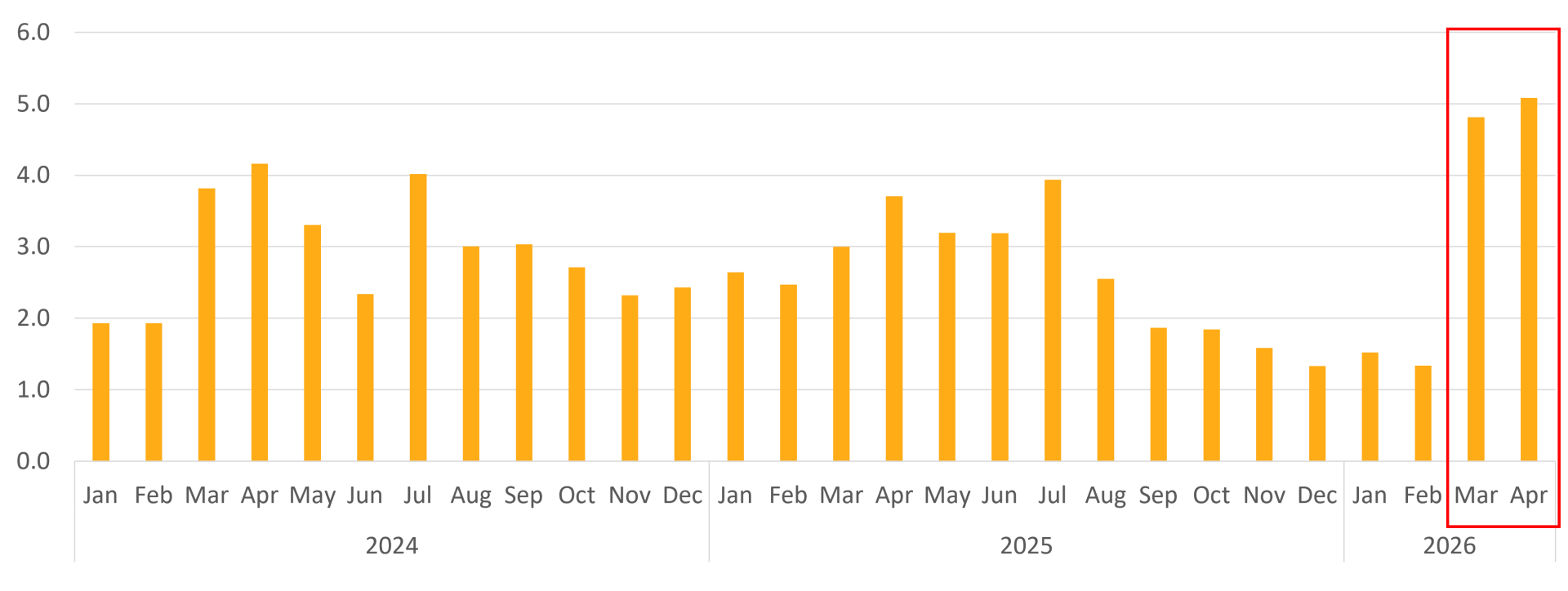

Argentina – Exportações de Milho (M ton)

Fonte: Argus

Touros e Ursos

Fatores Altistas (Touros)

Soja

Milho

Fatores Baixistas (Ursos)

Soja

Milho

Considerações finais

Os mercados de milho e soja seguem relativamente equilibrados no curto prazo, mas inseridos em um ambiente de elevada volatilidade potencial.

O principal diferencial estrutural atual é o fortalecimento do vínculo entre commodities agrícolas e mercado de energia. A expansão dos biocombustíveis passou a representar um dos principais vetores de crescimento de demanda tanto para milho quanto para soja.

No milho, o avanço do etanol de milho no Brasil muda estruturalmente o balanço interno e reduz gradualmente a dependência exclusiva das exportações.

Na soja, o esmagamento norte-americano impulsionado pelo biodiesel tornou-se o principal fator de sustentação dos preços internacionais, mesmo com expectativas de safras elevadas.

Os principais fatores a monitorar nos próximos meses serão:

• clima nos EUA;

• evolução do El Niño;

• comportamento do petróleo;

• conflito no Oriente Médio;

• competitividade exportadora entre Brasil, EUA e Argentina.

Apesar de ainda existirem estoques relativamente confortáveis em nível global, o mercado demonstra crescente sensibilidade a riscos climáticos e energéticos, mantendo um ambiente bastante dinâmico para formação de preços ao longo do segundo semestre.

Link – Live com Especialistas de Junho

Para assistir a íntegra da Live com Especialistas de Junho sobre os mercados de Milho e do Complexo Soja, clique neste link.

Inteligência de Mercado – Grãos e Oleaginosas

Escrito por Luiz F. Roque

Luiz.Roque@hedgepointglobal.com

Revisado por Thais Italiani

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil