Como ficam os balanços americanos com as novas áreas de soja e milho?

Como ficam os balanços americanos com as novas áreas de soja e milho?

Introdução

Consequentemente, todos os produtos tiveram uma sessão negativa após o relatório, com maior peso nos contratos de milho. Foi a primeira vez que os futuros de dezembro do milho tiveram uma sessão negativa após o relatório, com os fundos especuladores mantendo uma posição líquida vendida.

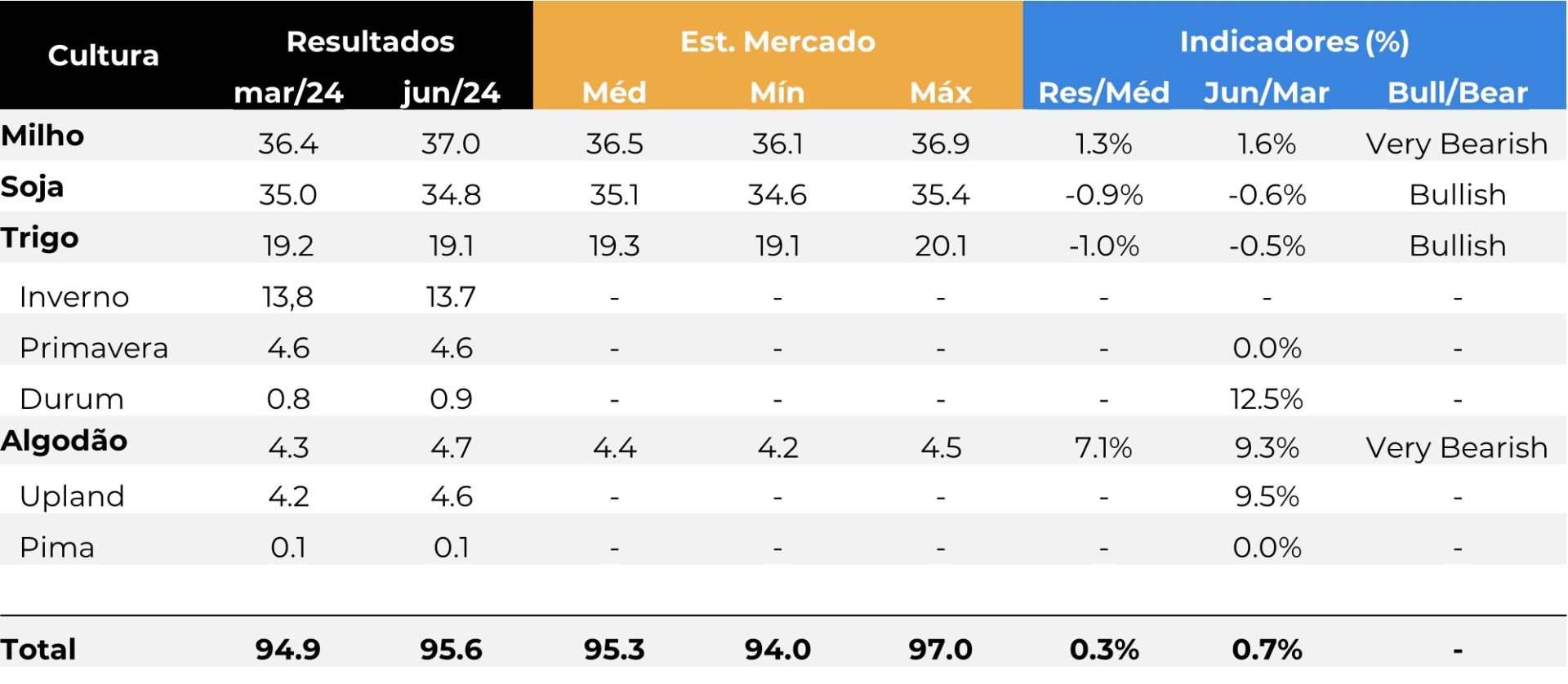

Resumo das Áreas - EUA (M ha)

Fonte: USDA

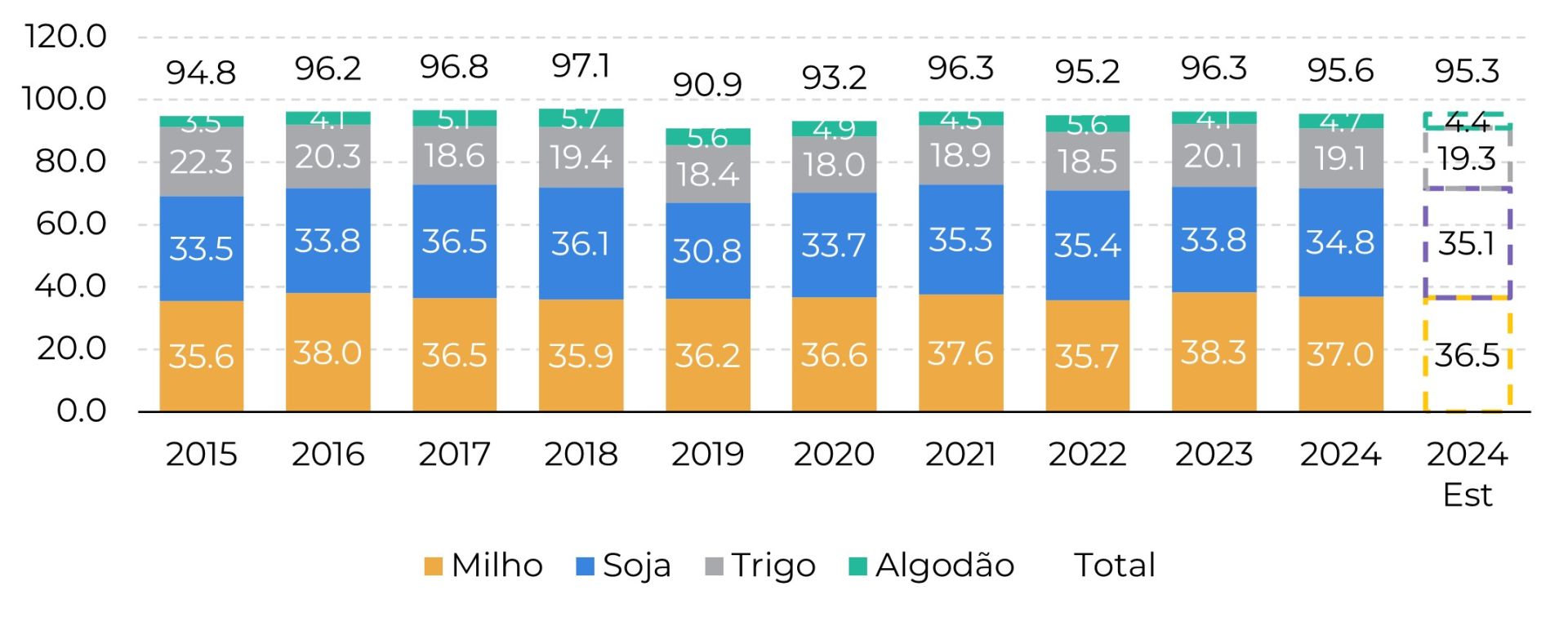

Área plantada histórica dos EUA (milhões de hectares)

Fonte: USDA

Uma surpresa “esperada” no milho

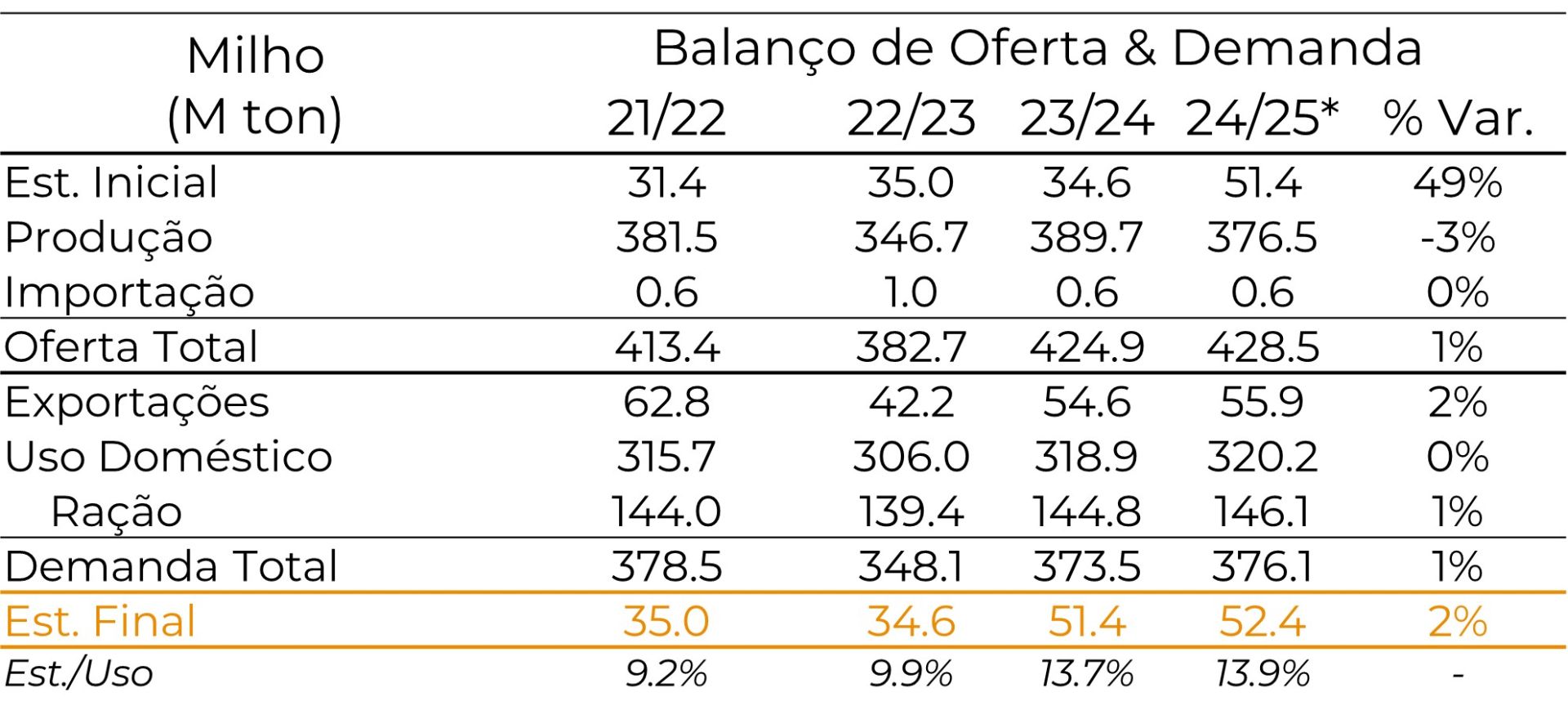

O aumento da área reduz o suporte aos preços que o mercado climático americano pode trazer. Com a nova estimativa de área, um aumento marginal dos rendimentos frente a safra passada (178 bu/ac vs 181 atualmente esperado pelo USDA, que seria um rendimento recorde) ainda pode levar a estoques finais mais folgados.

Balanço Oferta e Demanda – Milho EUA

Fonte: USDA.*Considerando a nova estimativa de área e rentabilidade de 178 bu/ac

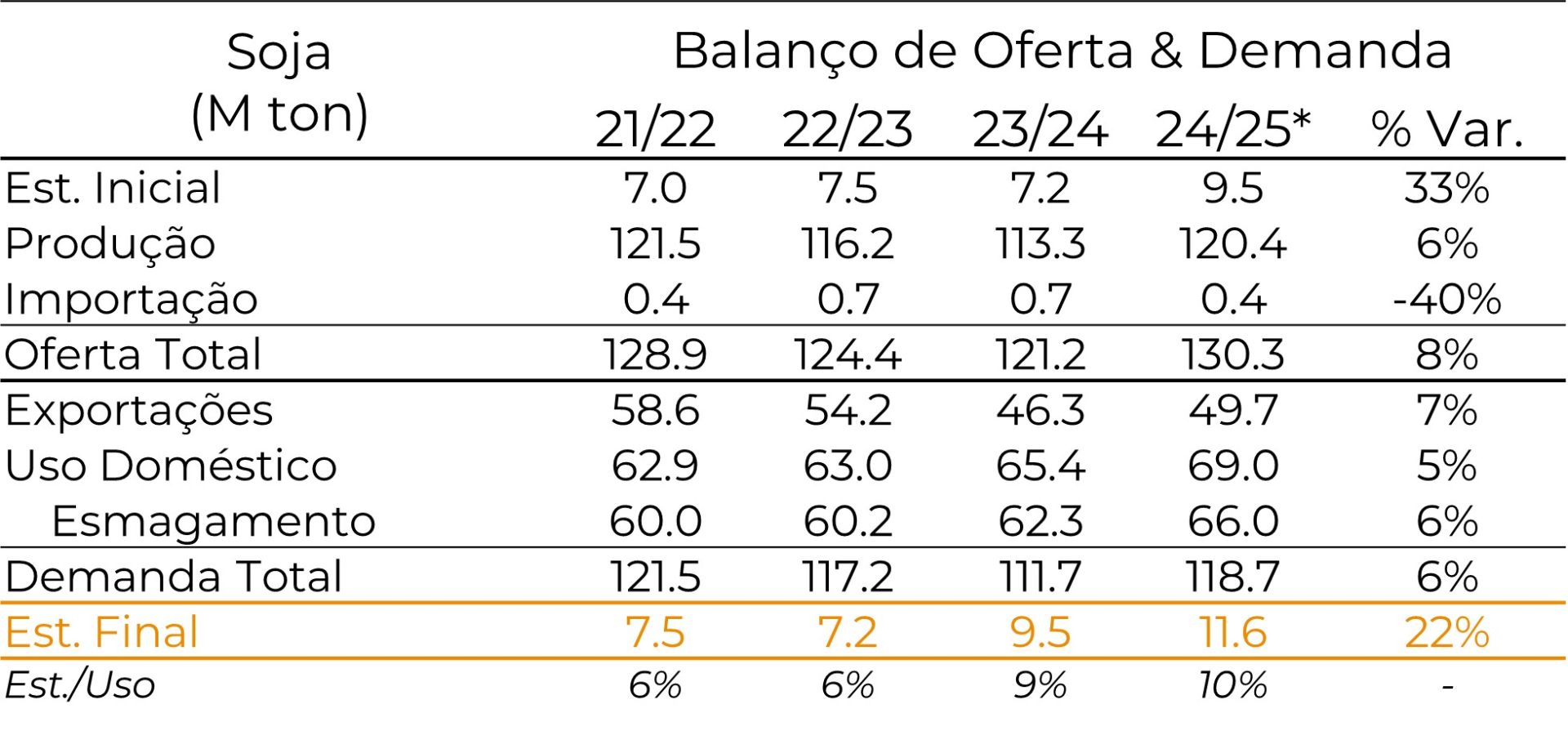

Aumento no milho em detrimento da soja

Balanço Oferta e Demanda – Soja EUA

Fonte: USDA.* Considerando a nova estimative de área

Conclusões

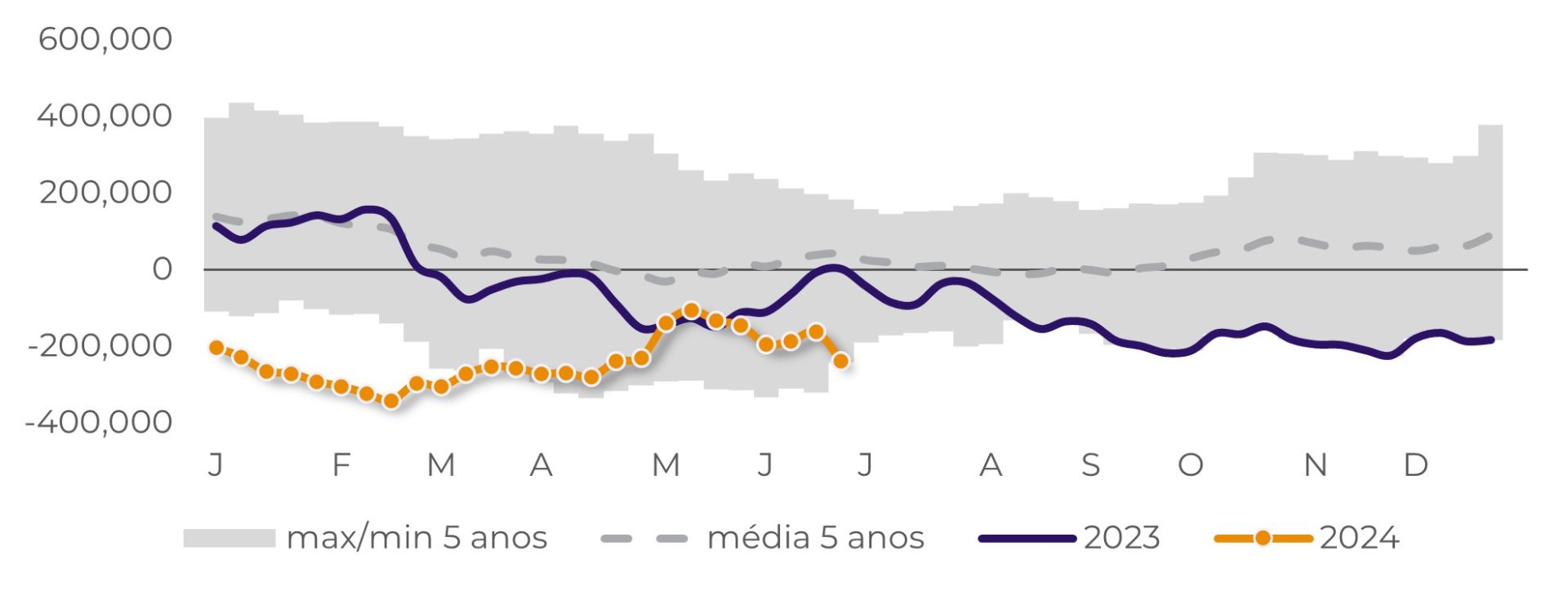

Milho CBOT - Posição líquida dos Fundos Especulativos (lotes)

Fonte: CFTC

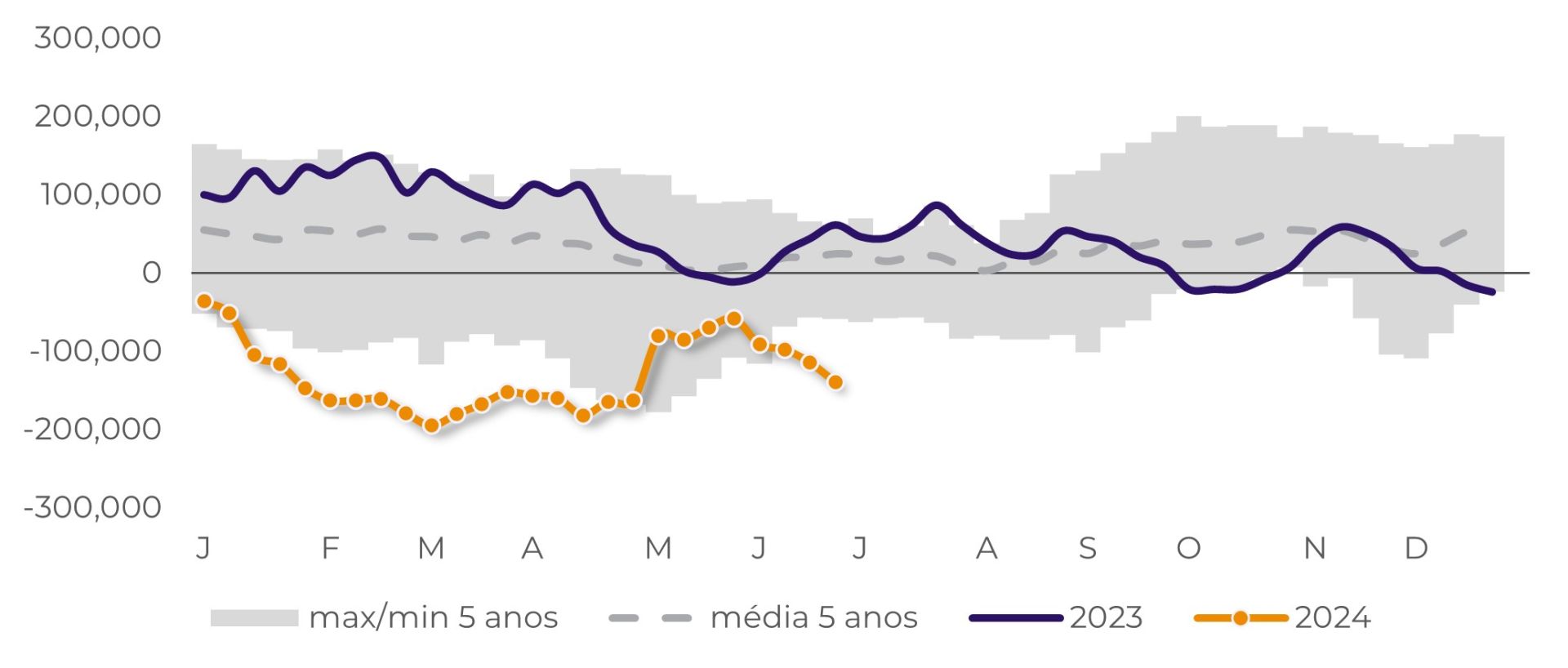

Soja CBOT - Posição líquida dos Fundos Especulativos (lotes)

Fonte: CFTC

Report Semanal — Grãos

Escrito por Alef Dias

alef.dias@hedgepointglobal.com

Revisado por Ignacio Espinola

ignacio.espinola@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Global Markets LLC e suas afiliadas (“HPGM”) exclusivamente com fins informativos e instrucionais, não tendo o propósito de estabelecer obrigações ou compromissos à terceiros, nem a intenção de promover uma oferta, ou solicitação de oferta de compra ou venda de quaisquer valores mobiliários, futuros, opções, moedas e swap ou produtos de investimento. A Hedgepoint Commodities LLC (“HPC”), uma entidade de propriedade integral do HPGM, é uma Introducing Broker e um membro registrado do National Futures Association. A negociação de futuros, opções, moedas e swap envolve riscos significativos de perdas e pode não ser adequado para todos os investidores. Performance anterior não é necessariamente indicativo de resultados no futuro. Os clientes da Hedgepoint devem confiar em seu próprio julgamento independente e em consultores externos antes de entrar em qualquer transação que seja introduzida pela empresa. A HPGM e seus associados expressamente não se responsabiliza por qualquer uso das informações contidas neste documento que resulte direta ou indiretamente em danos ou prejuízos de qualquer tipo. Em caso de questionamentos não resolvidos por nossa equipe de atendimento ao cliente (client.services@hedgepointglobal.com), contate nosso canal de ombudsman interno (ombudsman@hedgepointglobal.com) ou 0800-878 8408/ouvidoria@hedgepointglobal.com (somente para clientes no Brasil).”

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil