Atualização 1T 2026 e Expectativas 2T

Perspectivas macroeconômicas

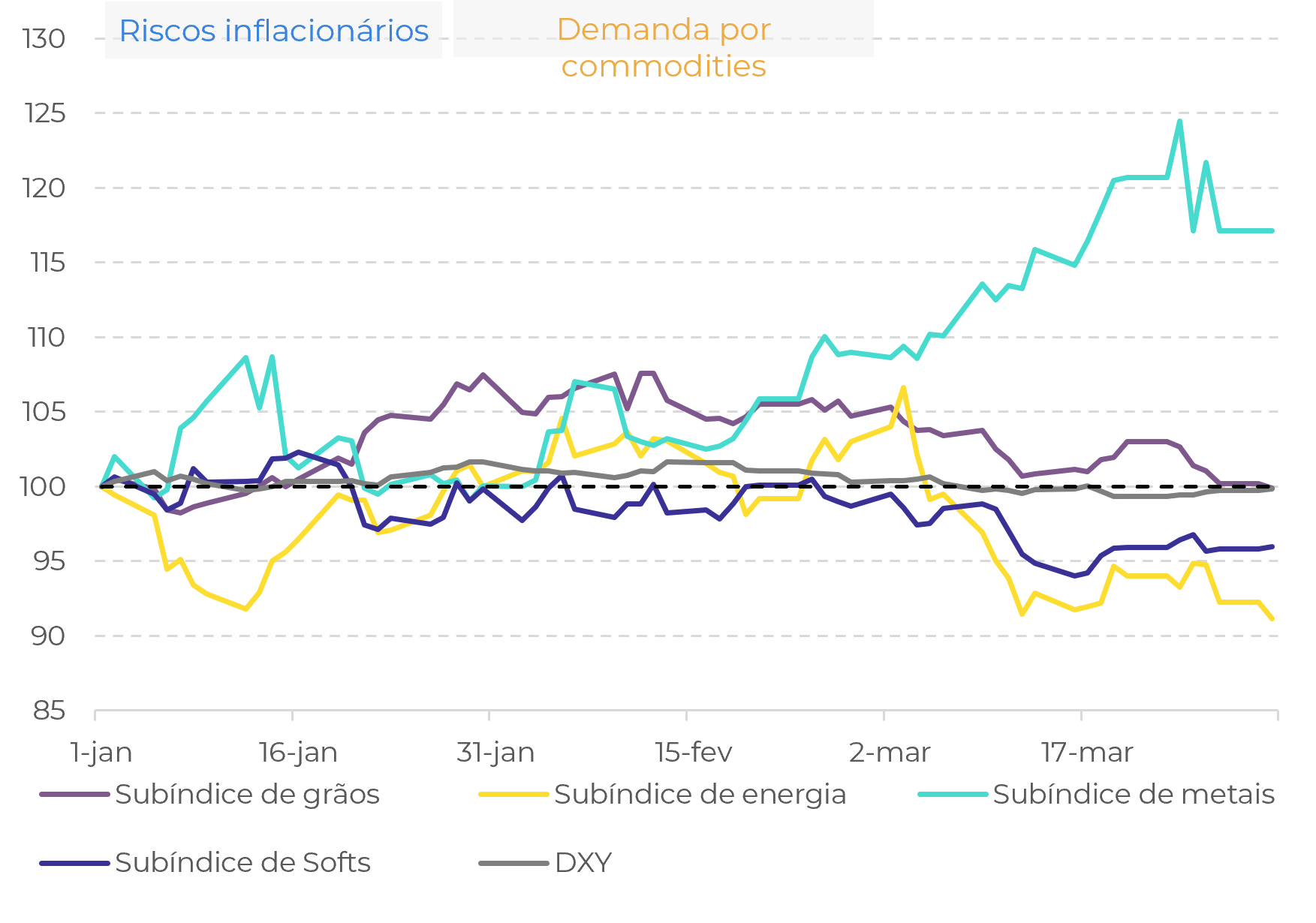

Atualização 1T 2026: A aversão ao risco aumentou com o início do conflito entre os EUA e o Irã. O principal impacto foi no complexo de energia, enquanto o ouro e o DXY subiram, enquanto os mercados avaliaram os impactos da guerra nas cadeias de suprimentos globais e nas perspectivas econômicas para 2026. Isso também criou desafios adicionais para os Bancos Centrais em todo o mundo, com um possível aumento das taxas em 2026.

Expectativas

2T 2026: É

provável que um cessar-fogo entre os EUA e o Irã alivie as tensões do mercado

no curto prazo, reduzindo a pressão sobre os preços do petróleo e melhorando o

apetite pelo risco. Isso, por sua vez, poderia criar mais espaço para futuros

cortes nas taxas de juros. Ainda assim, como a trégua pode ser temporária e os

efeitos do choque de energia sobre a inflação podem persistir, a situação

provavelmente continuará a exigir cautela dos bancos centrais.

Subíndices de commodities da Bloomberg e DXY(Jan/26 = 100)

Subíndices de commodities da Bloomberg e DXY(Jan/26 = 100)

Fonte: LSEG, Hedgepoint

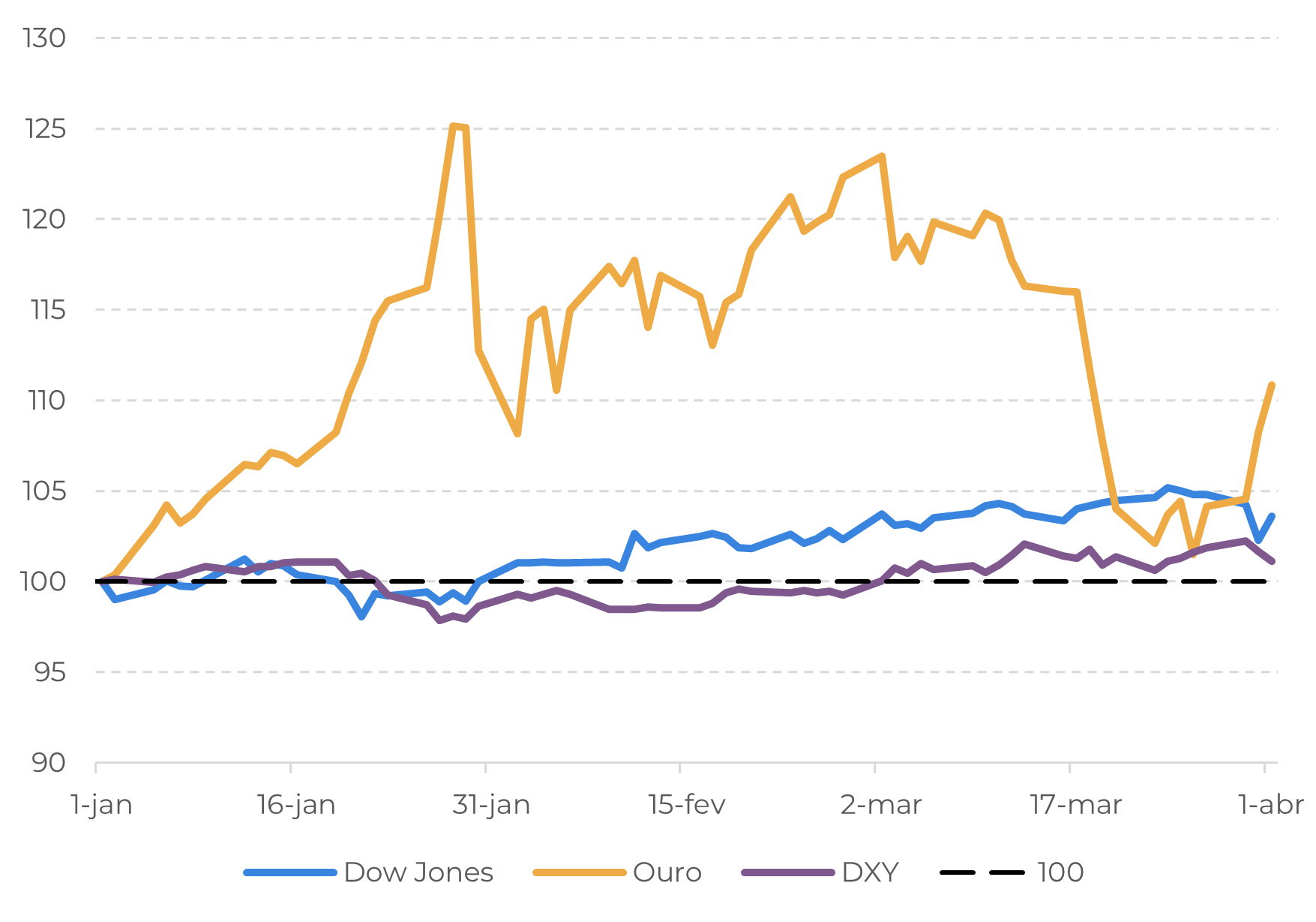

Principais indicadores macroeconômicos (Jan/26 = 100)

Fonte: LSEG, Hedgepoint

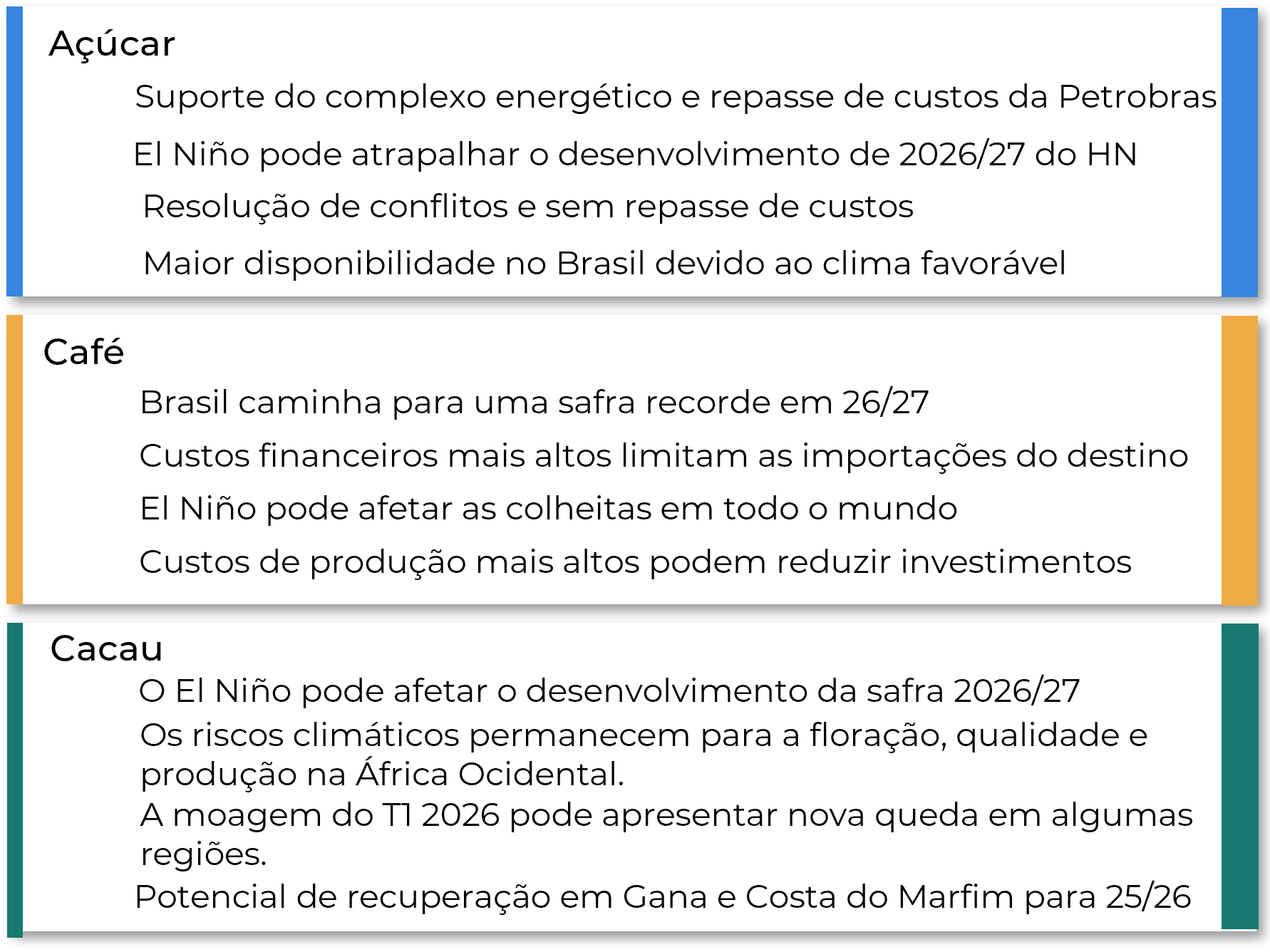

Perspectiva para as softs commodities

- Açúcar: Os fundamentos permanecem em baixa devido ao excesso de oferta; no entanto, os preços encontraram apoio no complexo energético, dada sua ligação direta com o etanol e, consequentemente, com a alocação do mix de açúcar no Brasil;

- Café: Com uma safra recorde no Brasil em 27/26, os fundamentos mais amplos são de baixa. Mas os atuais desafios logísticos, o mercado ainda invertido, o aumento dos custos financeiros e de produção estão limitando as correções de preço esperadas;

- Cacau: Os preços do cacau têm sofrido correções em meio às expectativas de um excedente para a safra 25/26 e à demanda mais fraca.

Índice de Preços de Softs (jan/26 = 100)

Fonte: LSEG

Fatores-chave para o futuro

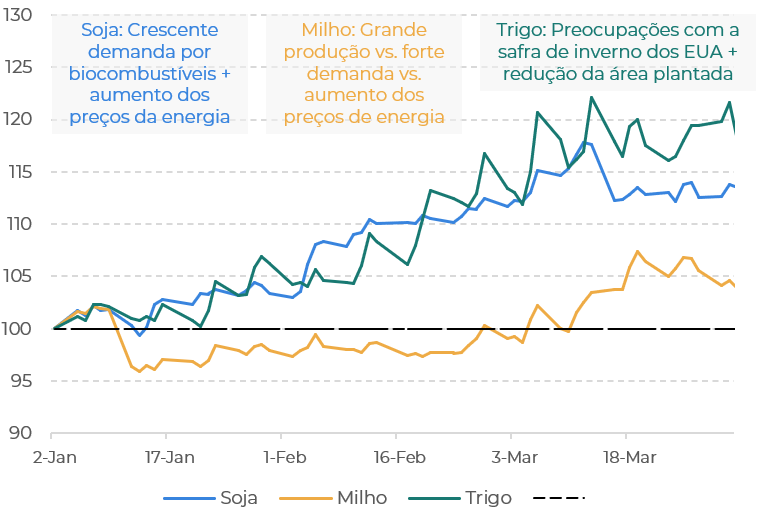

Perspectivas para grãos e oleaginosas

- Soja: As expectativas de aumento da demanda por soja dos EUA, principalmente devido ao iminente aumento da mistura de biocombustíveis, impulsionaram os preços. A eclosão do conflito no Oriente Médio deu ainda mais suporte via energia (óleo de soja);

- Milho: O mercado operou lateralmente durante a maior parte do primeiro trimestre, uma vez que a grande oferta e a forte demanda por exportações para os EUA se equilibraram. O conflito no Oriente Médio trouxe fôlego a partir de março por meio do setor de energia (etanol);

- Trigo: As preocupações com a qualidade da safra de inverno dos EUA e a tendência de redução da área plantada em 2026/27 deram força aos preços em Chicago. O início do conflito no Oriente Médio trouxe ainda mais fôlego para o mercado.

Índice de Preços de Grãos (jan/26 = 100)

Fonte: LSEG

Fatores-chave para o futuro

Perspectivas para energia

- A escalada do conflito entre os EUA e o Irã perturbou drasticamente o complexo energético do início ao final de março de 2026, pois os ataques diretos à infraestrutura de energia e às rotas marítimas ampliaram os temores quanto a disponibilidade;

- O fechamento do Estreito de Ormuz no início de março, que movimenta cerca de um quinto dos fluxos globais de petróleo e GNL, sustentou os preços;

- Embora as liberações de reservas estratégicas e a flexibilização temporária de sanções tenham ajudado a suavizar alguns fluxos, os riscos de transito próximo ao estreito de Ormuz mantiveram os mercados de petróleo, gás e combustíveis altamente voláteis até o final de março, incorporando um prêmio de risco geopolítico aos seus preços.

Índice de Preços de energia (jan/26 = 100)

Fonte: LSEG

Fatores-chave para o futuro

Aumenta a probabilidade de El Niño

Probabilidades oficiais de ENSO do IRI (março de 2026, %)

Fonte: Instituto Internacional de Pesquisa sobre Clima e Sociedade

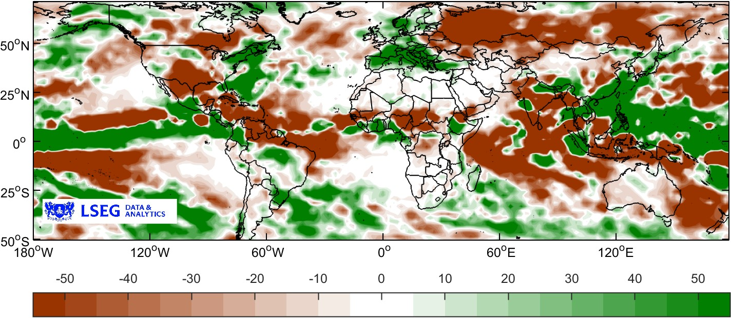

Efeitos do El Niño nas culturas

Temperaturas mais altas e chuvas irregulares

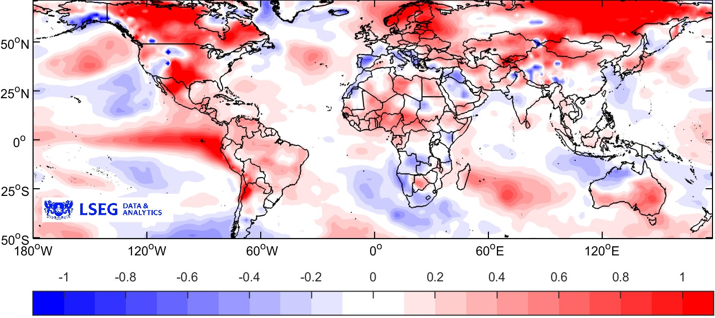

Anomalias de temperatura do El Niño | Jun-Ago (ºC)

Fonte: LSEG

Efeitos do El Niño nas culturas

Fonte: LSEG

Relatório Especial — Multicommodities

Escrito por Thaís Italiani, Luiz Roque, Laleska Moda, Lívea Coda e Carolina França

thais.italiani@hedgepointglobal.com

luiz.roque@hedgepointglobal.com

laleska.moda@hedgepointglobal.com

livea.coda@hedgepointglobal.com

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil