Atualização da safra de cana, açúcar e etanol do Centro Sul

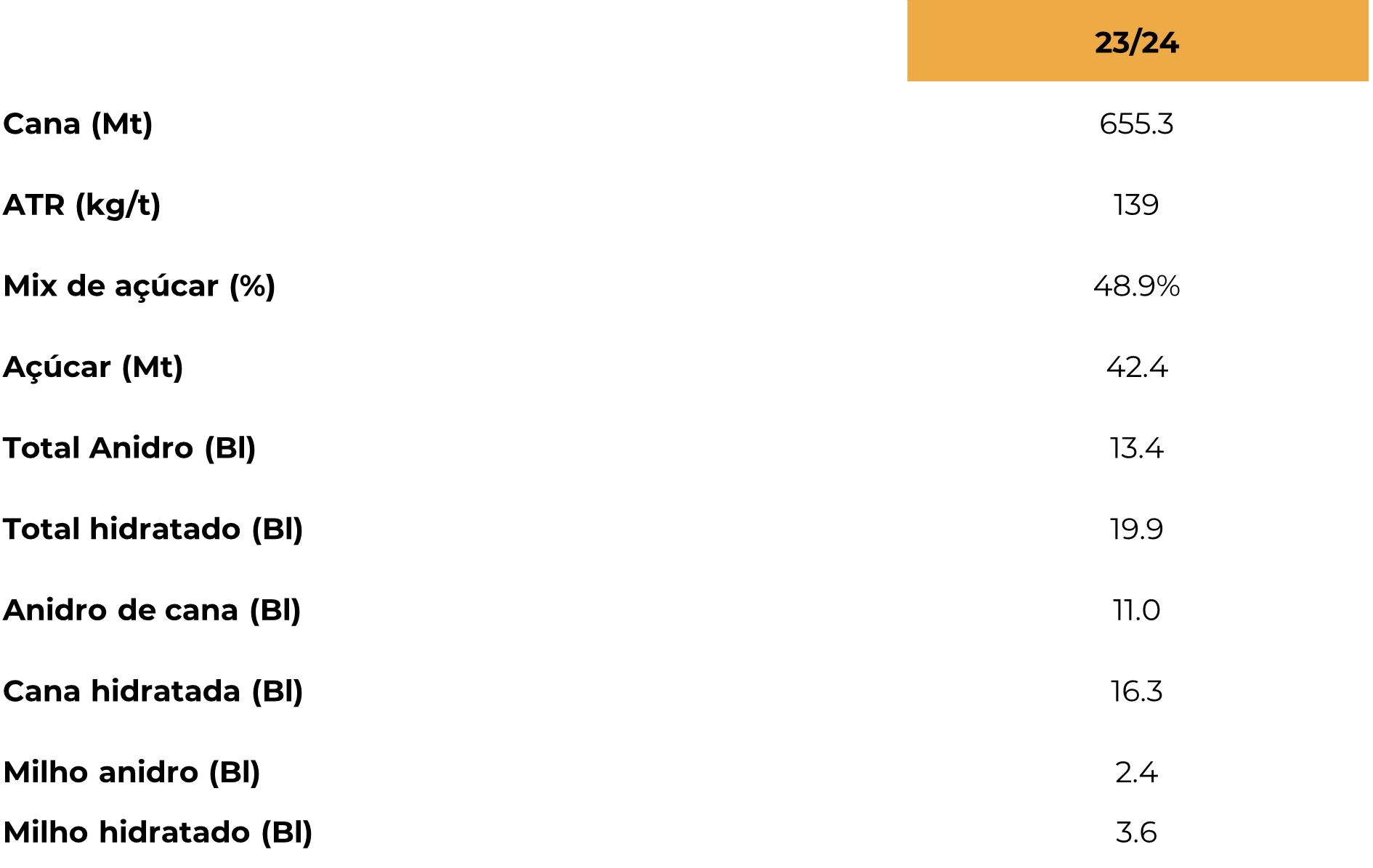

Safra 23/24

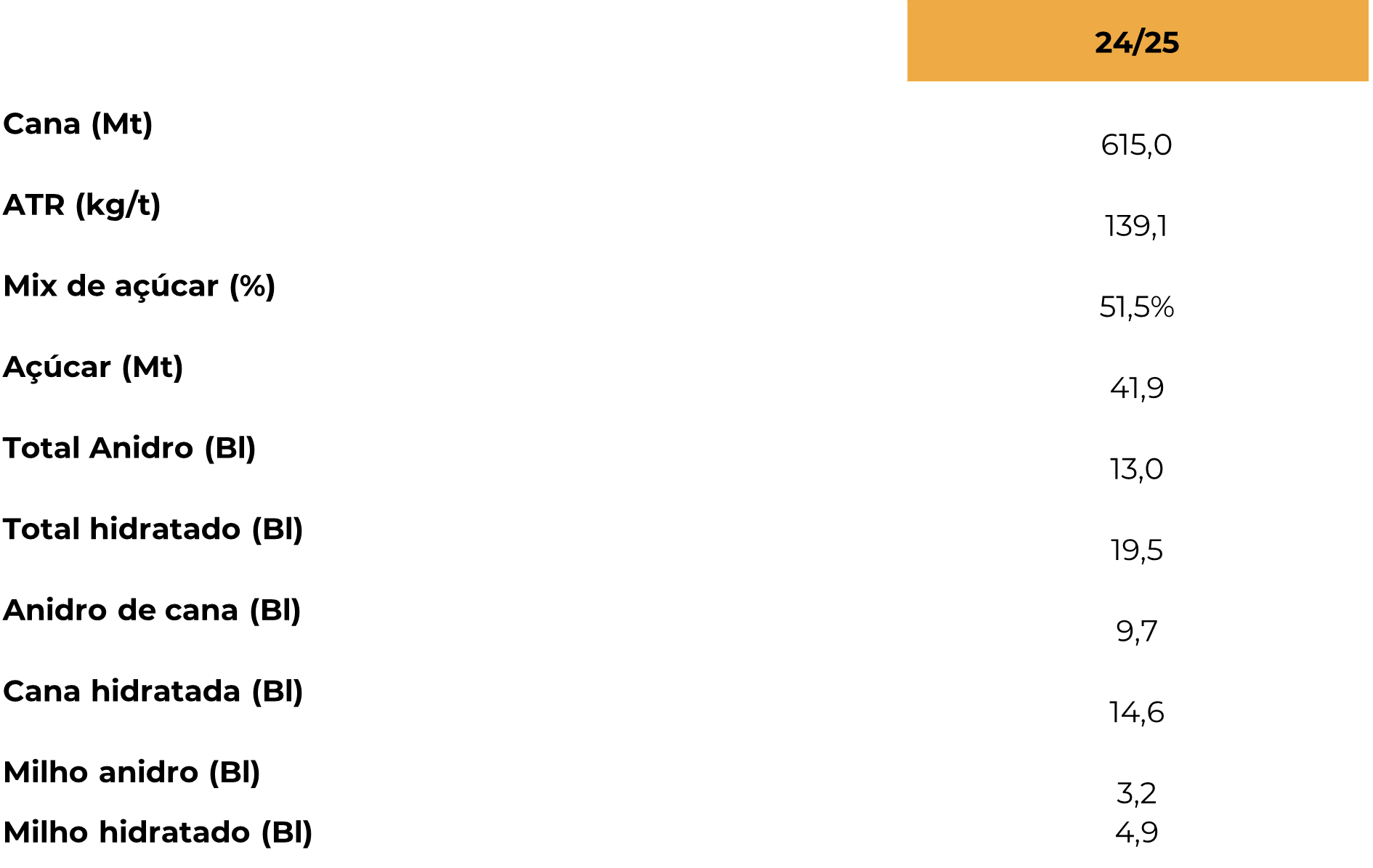

Safra 24/25

Atualização de Safra - Açúcar e Etanol

Aviso legal

Para acessar esse relatório, você precisa ser um assinante.

Fonte: hEDGpoint

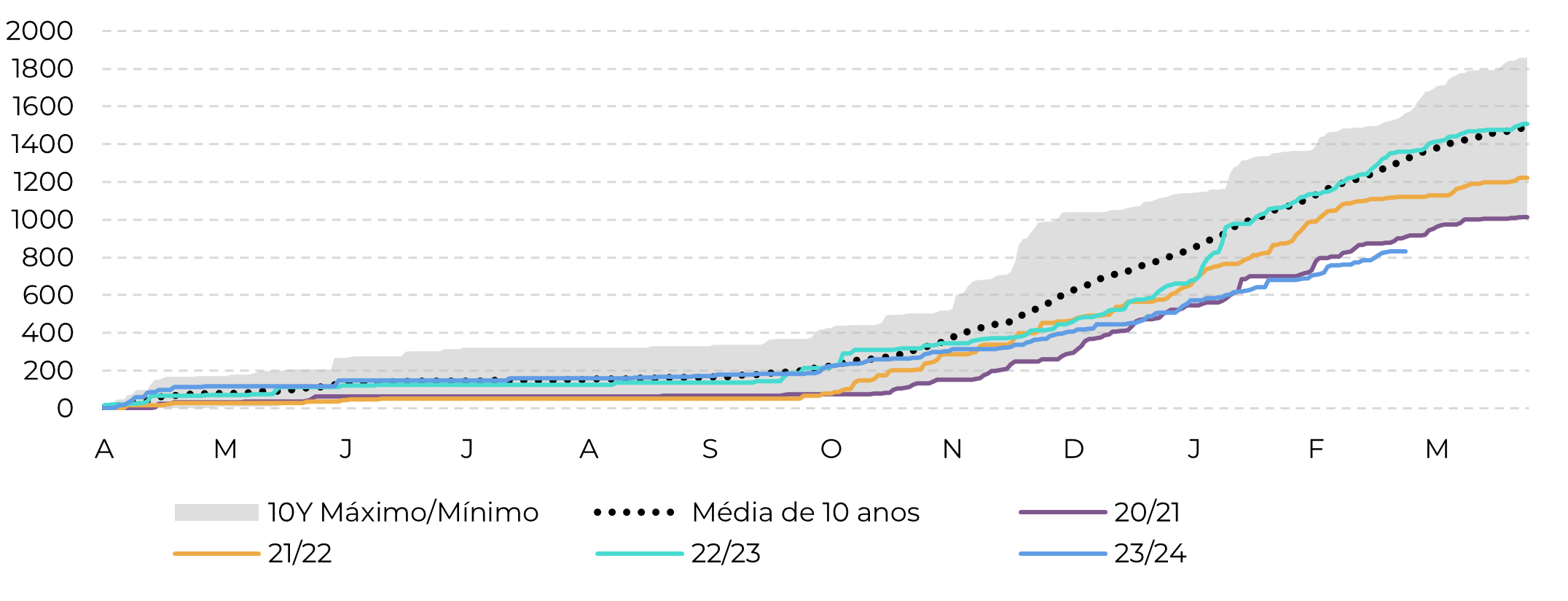

Fonte: Bloomberg, hEDGEpoint

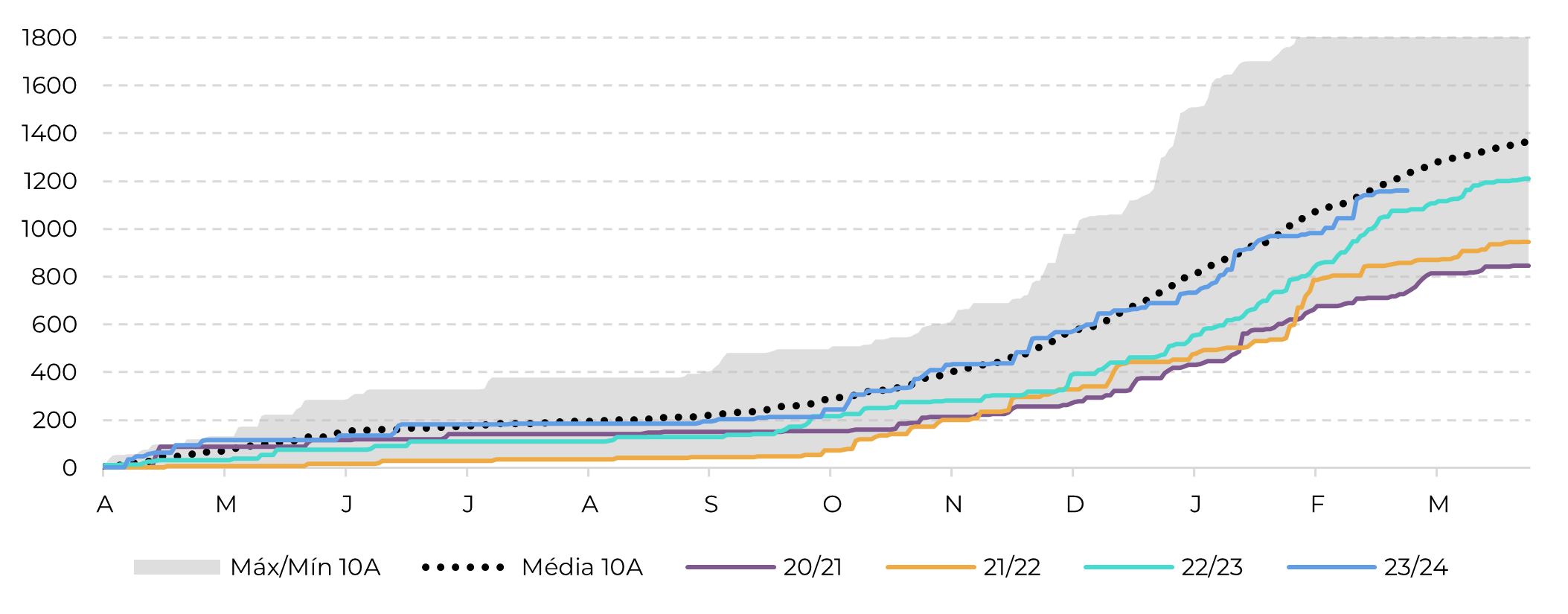

Fonte: Bloomberg, hEDGEpoint

Fonte: hEDGEpoint

Atualização de Safra - Açúcar e Etanol

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Natália Gandolphi

natalia.gandolphi@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela hEDGEpoint Global Markets LLC e suas afiliadas (‘HPGM”) de forma exclusiva para fins informativos e instrutivos, sem a finalidade de instituir obrigações ou compromisso com terceiros, bem como, não pretende promover oferta, ou solicitação de oferta, de venda ou compra relativos a quaisquer valores mobiliários ou produtos de investimento. A HPGM e seus associados se eximem expressamente de qualquer uso das informações aqui contidas, que derivem prejuízos ou danos de forma direta ou indireta de qualquer espécie. Em caso de dúvidas não resolvidas na primeira instância de contato com o cliente (client.services@hedgepointglobal.com), entre em contato com nosso canal interno de ouvidoria (ouvidoria@hedgepointglobal.com) ou 0800-878-8408 (somente para clientes no Brasil).