Açúcar | Projeção de safra: Centro-Sul do Brasil - 2026 04 13

Mais cana à vista, mas o El Niño ainda dá alguma esperança aos traders altistas

- A oferta no Centro-Sul continua forte, com a produção de açúcar em 2025/26 prevista acima de 40 Mt e a safra de cana em 2026/27 projetada em cerca de 635 Mt, em condições climáticas normais.

- Os fluxos comerciais globais apresentam excesso de oferta devido à alta produção do Brasil e à recuperação na Índia, Tailândia e México, mantendo os preços do açúcar estruturalmente em baixa.

- A recente alta dos preços para cerca de 16,1 c/lb retrocedeu à medida que os prêmios de risco geopolítico suavizaram e o complexo energético recuou, ressaltando o caráter limitado do suporte geopolítico.

- O etanol recuperou a paridade em relação ao açúcar nos últimos meses de 2025, incentivando reduções no mix; o equilíbrio de mercado exigiria índice próximo a 44,5%, embora restrições físicas limitem os ajustes e a mantenham mais próxima de 48%.

- O piso efetivo do preço do açúcar é estimado em torno de 13,5 c/lb (com o hidratado ex-mill em R$ 2,2/litro), com os riscos de alta mais fortes concentrados em 2027 dado os possíveis impactos climáticos relacionados ao El Niño no desenvolvimento das safras de 2026/27 no Hemisfério Norte.

O Brasil deve entrar em mais um ano de oferta abundante de cana-de-açúcar na região Centro-Sul, apoiado por condições climáticas favoráveis e indicadores positivos de desenvolvimento da safra. Quando combinado com o forte resultado da safra 2025/26, na qual a produção de açúcar deve ultrapassar 40 milhões de toneladas, e uma recuperação parcial dos produtores do Hemisfério Norte, particularmente Índia, Tailândia e México, o mercado global de açúcar está fadado a um excedente. Como resultado, os preços do açúcar permanecem estruturalmente em baixa, com potencial de alta limitado, apesar do apoio ocasional de fatores macroeconômicos ou da volatilidade relacionada à energia. Neste relatório, nosso objetivo é discutir nossa revisão das estimativas de produção do Centro-Sul e seus impactos no mercado de açúcar.

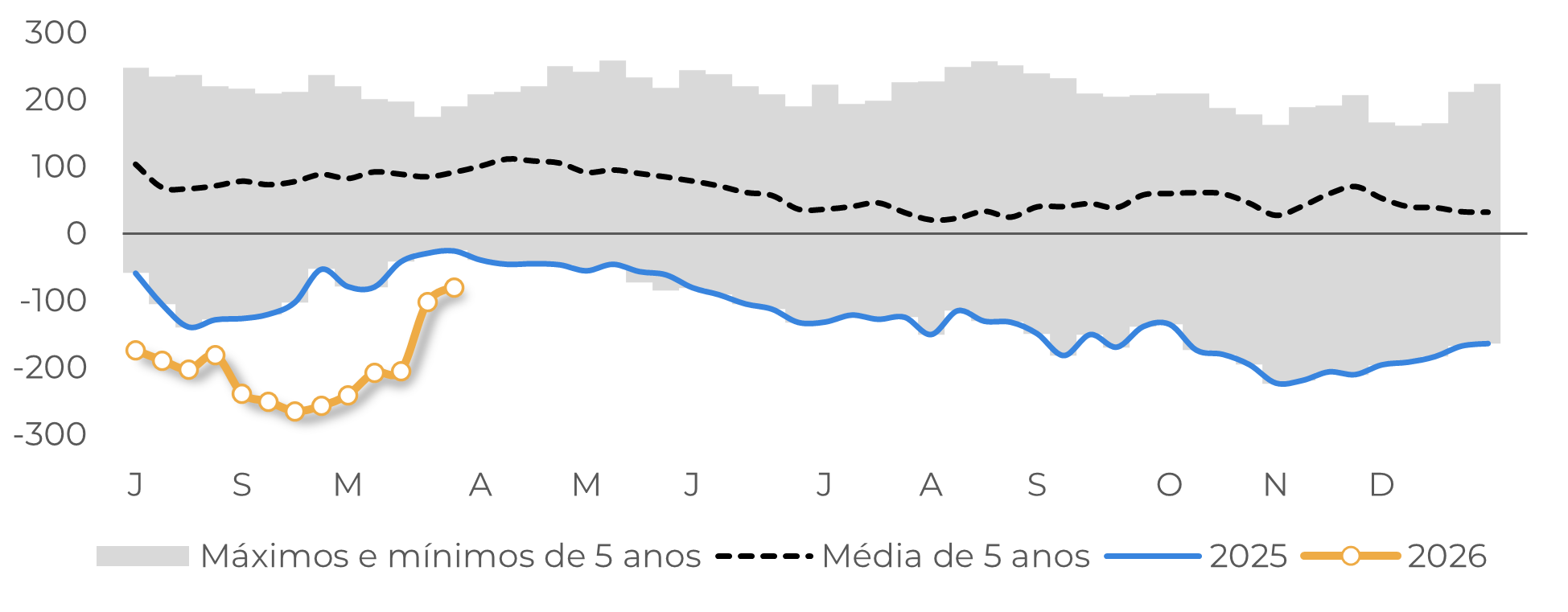

Figura 1 – Posicionamento líquido especulativo (em milhares de lotes)

Fonte: CFTC, Hedgepoint

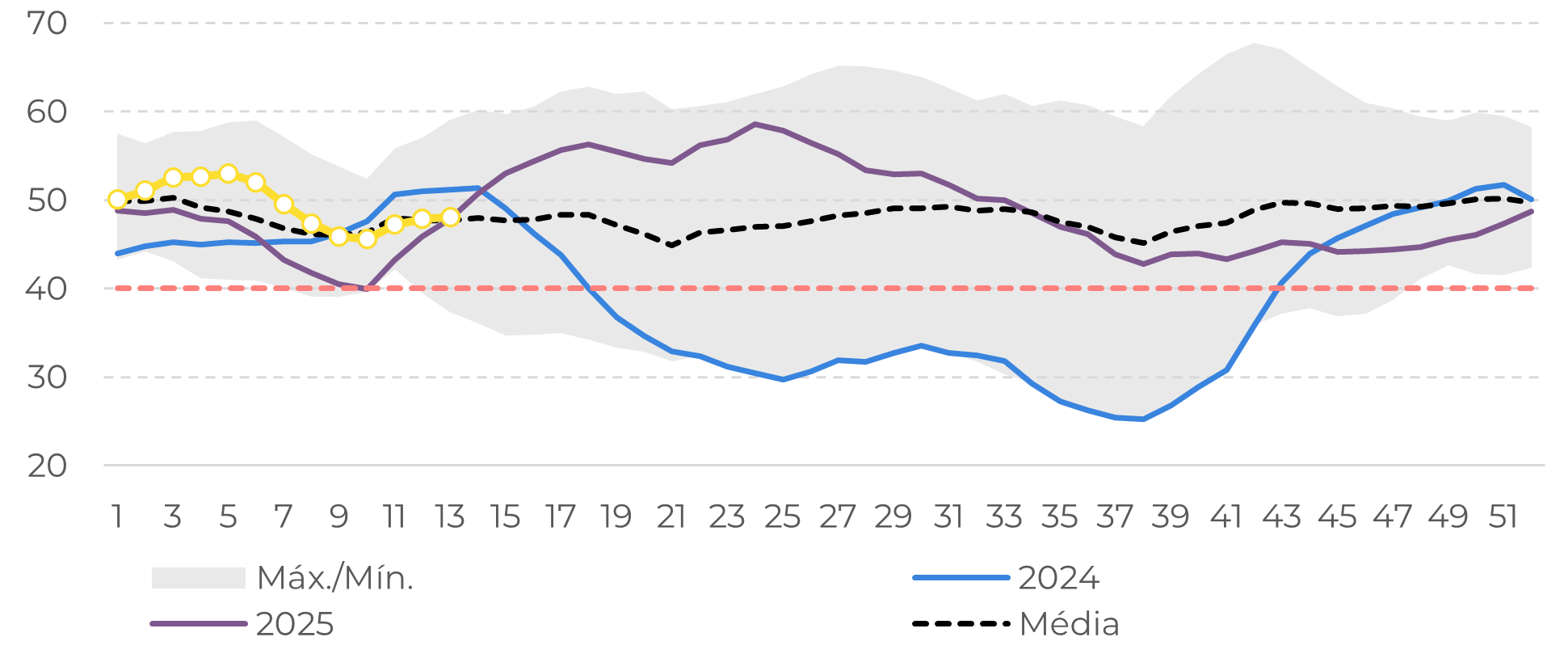

Apesar de alguma recuperação na produção do Hemisfério Norte, o Brasil — particularmente a região Centro-Sul — continua sendo o principal impulsionador da tendência de baixa no mercado de açúcar. A safra 2025/26 deve apresentar outro resultado robusto, com a moagem de cana-de-açúcar ultrapassando 600 milhões de toneladas e a produção de açúcar superando 40 milhões de toneladas, apoiada por um alto mix açúcar. As exportações podem, portanto, ultrapassar 31 milhões de toneladas, reforçando o papel do Brasil no abastecimento global. Olhando para 2026/27, as condições climáticas melhoraram, com chuvas favoráveis registradas entre outubro de 2025 e fevereiro de 2026. Essas condições resultaram em um Índice de Saúde Vegetal (VHI) mais forte, que permanece próximo ou acima das médias históricas, permitindo a expectativa de um desempenho sólido de produtividade, atualmente estimada em 78,5 t/ha. Como resultado, supondo que os padrões climáticos normais persistam, a produção de cana-de-açúcar no Centro-Sul está projetada para atingir aproximadamente 635 milhões de toneladas na safra 2026/27. O mix de açúcar continua sendo o tema em destaque, no entanto.

Figura 2 – Índice de Saúde Vegetal Semanal – Centro-Sul

Fonte: NOAA

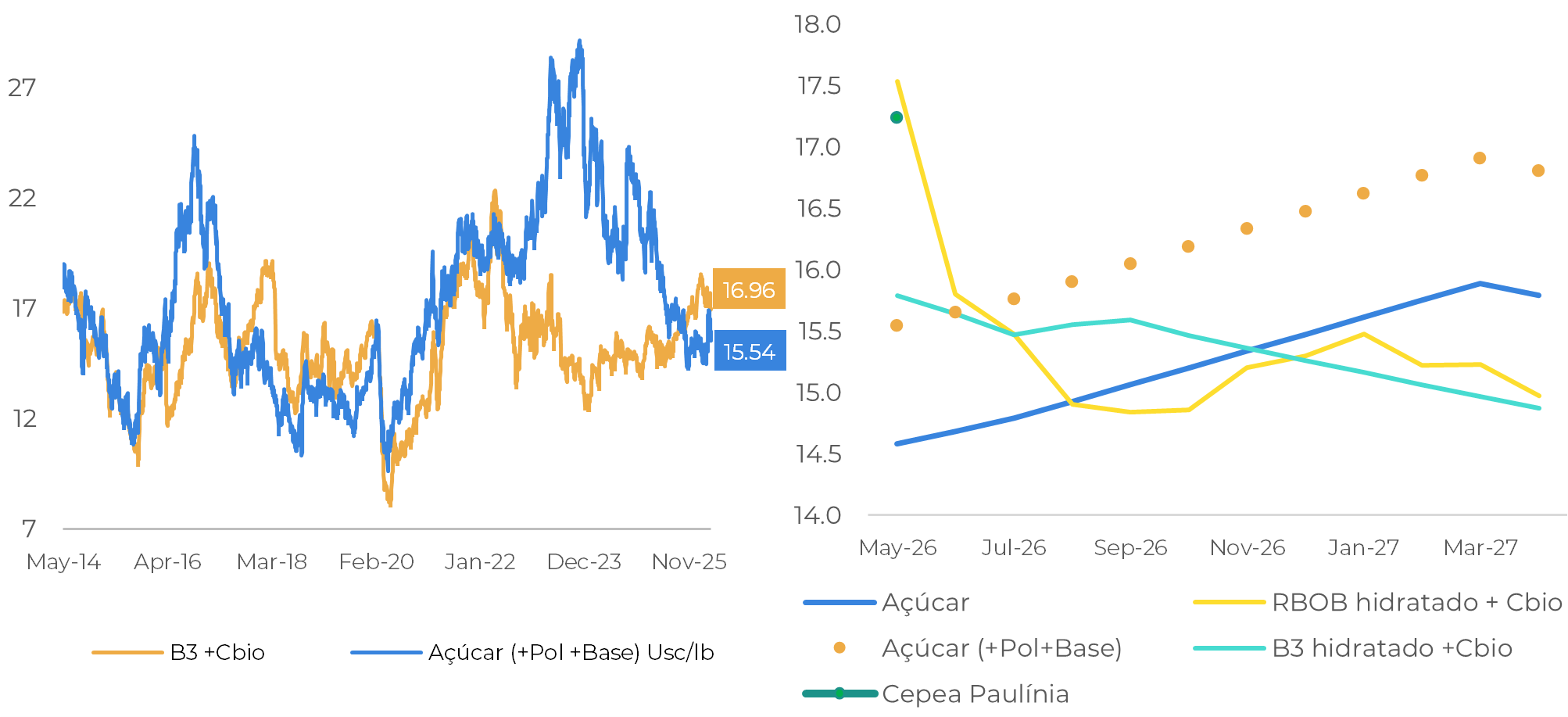

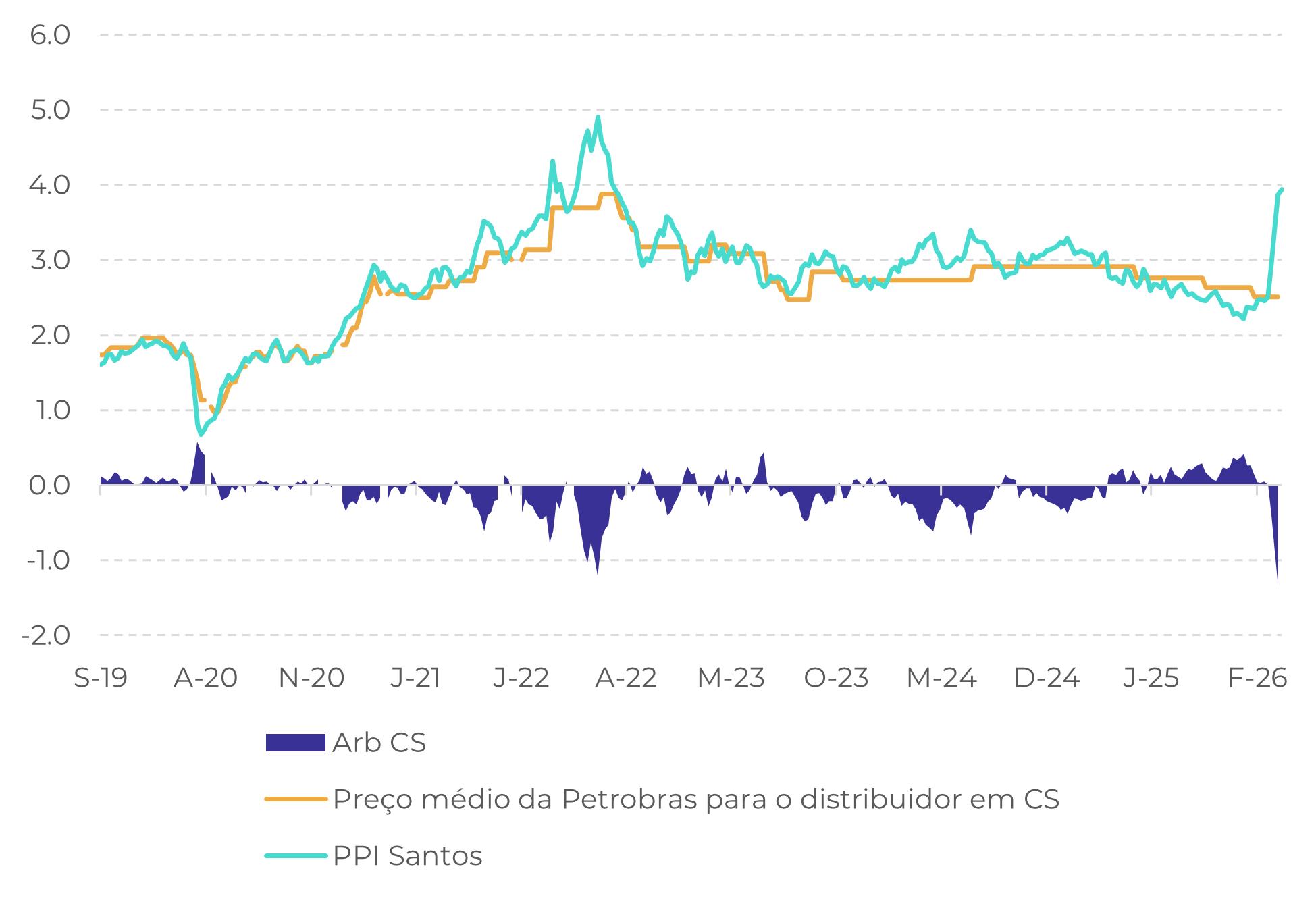

O etanol recuperou competitividade em relação ao açúcar desde o final de 2025, impulsionado principalmente pela pressão sobre seus estoques. Essa melhoria na paridade permite que as usinas reavaliem suas estratégias de produção e reduzam a produção de açúcar em favor do etanol, em busca de melhores retornos. Análises da paridade futura sugerem que, especialmente quando os CBios são incorporados, os preços do etanol hidratado convergem para a paridade com o açúcar ou até mesmo a ultrapassam nos próximos meses. Isso reforça o etanol como um mecanismo-chave de ajuste para ajudar a mitigar o excesso de oferta de açúcar, especialmente se os preços do adoçante continuarem sob pressão.

Figura 3 – Paridade histórica entre açúcar e etanol (à esquerda) e paridade futura atual (à direita)

Fonte: Bloomberg, Hedgepoint

A redução do mix açúcar surge, portanto, como a principal alavanca para o reequilíbrio do mercado. Atualmente, estimamos que o mercado de açúcar esteja com um excesso de oferta de, pelo menos, 3,2 Mt, e que deve permanecer assim, já que os ajustes na composição podem ser limitados por restrições físicas. Esse excedente já leva em conta a mudança do mix de acima de 50% para 48%. Mas, como exercício, qual seria o mix que resolveria a equação de oferta e demanda do adoçante?

Conforme discutido em relatórios anteriores, estimular a demanda por etanol hidratado continua sendo a solução mais econômica para lidar com o excesso de oferta no mercado de açúcar, sendo os preços o principal mecanismo desencadeador. Atualmente, o etanol hidratado oferece retornos mais elevados do que o açúcar e, portanto, deve ser priorizado pelas usinas. À medida que a produção de etanol aumenta, a maior parte dela deve ser consumida no mercado interno brasileiro, onde o etanol hidratado compete diretamente com a gasolina C pela demanda dos consumidores. Dada a relativa estabilidade dos preços da gasolina – refletindo a ausência do antigo mecanismo de precificação de paridade de importação e a tendência da Petrobras de absorver grande parte da volatilidade dos preços internacionais–, o aumento dos estoques de etanol tende a exercer pressão de baixa sobre os seus preços. À medida que os valores se ajustam, o etanol hidratado torna-se cada vez mais atraente no posto de combustível.

Com o tempo, essa correção de preço permite que o etanol hidratado ganhe competitividade além dos estados produtores, estimulando gradualmente a demanda em outras regiões antes que a paridade com o açúcar seja eventualmente restaurada. O nível de mistura de açúcar que garantiria um equilíbrio entre oferta e demanda seria de 44,5%. Com base nas estimativas atuais, para que o etanol hidratado se torne suficientemente competitivo nos postos de combustível fora de São Paulo, os preços ex-mill, líquidos de impostos, precisariam cair para cerca de R$ 2,2 por litro, o equivalente a aproximadamente 13,5 centavos por libra. Esse nível pode, portanto, ser interpretado como um piso de preço efetivo para o açúcar ao longo da safra.

No entanto, à medida que os preços buscam o piso, é importante observar que existem restrições físicas:

- Os volumes de açúcar já vendidos ou “hedgeados” devem impedir uma mudança completa da composição do mix em direção ao etanol, já que muitas usinas resistem a reajustar suas posições.

- Mudanças na demanda por combustível e no mecanismo de ajuste não são imediatas e também podem limitar a queda do mix.

Portanto, mantemos uma previsão conservadora com um mix de 48% de açúcar para 2026/27, garantindo uma produção de 40,5 Mt de açúcar e mais uma contribuição robusta para os fluxos comerciais – o que também empurra os preços em direção ao piso estimado.

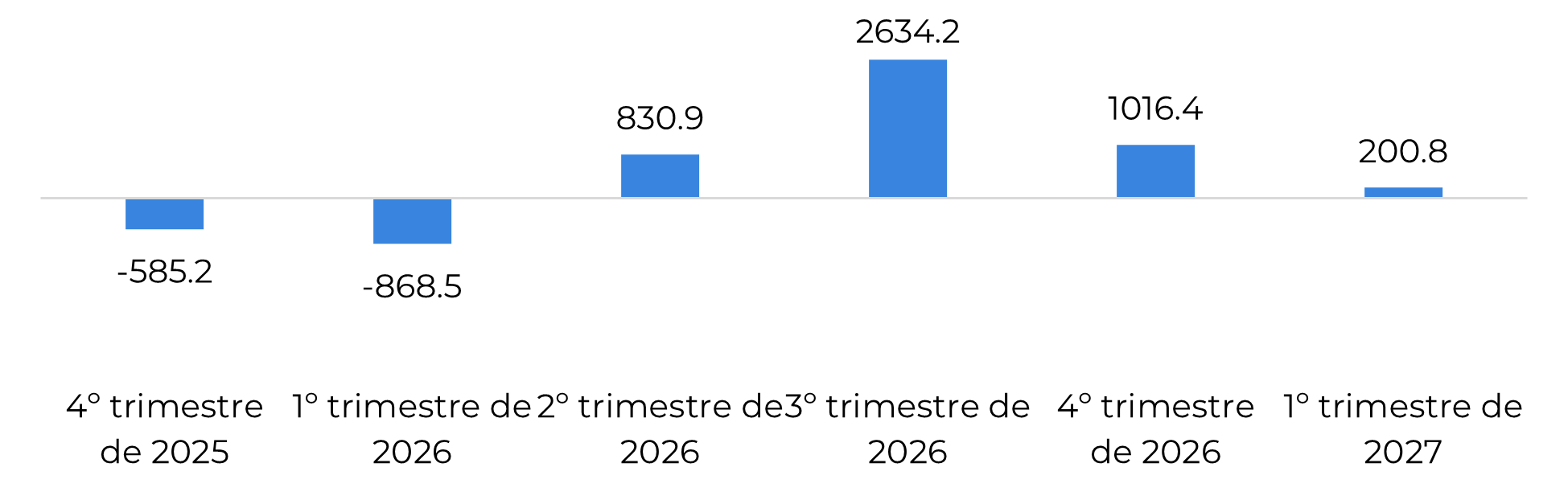

Figura 4 – Fluxos comerciais totais de açúcar (em milhares de toneladas) – uma composição de 48% de açúcar gera um excedente de 3,2+

Fonte: Greenpool, Hedgepoint

Fonte: ANP, Bloomberg, Hedgepoint

Fontes: UNICA, Hedgepoint

Atualização de Safra - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil