Projeção de Safra: Atualização Café Brasil 2025/26

Atualização da Safra Brasileira de 25/26

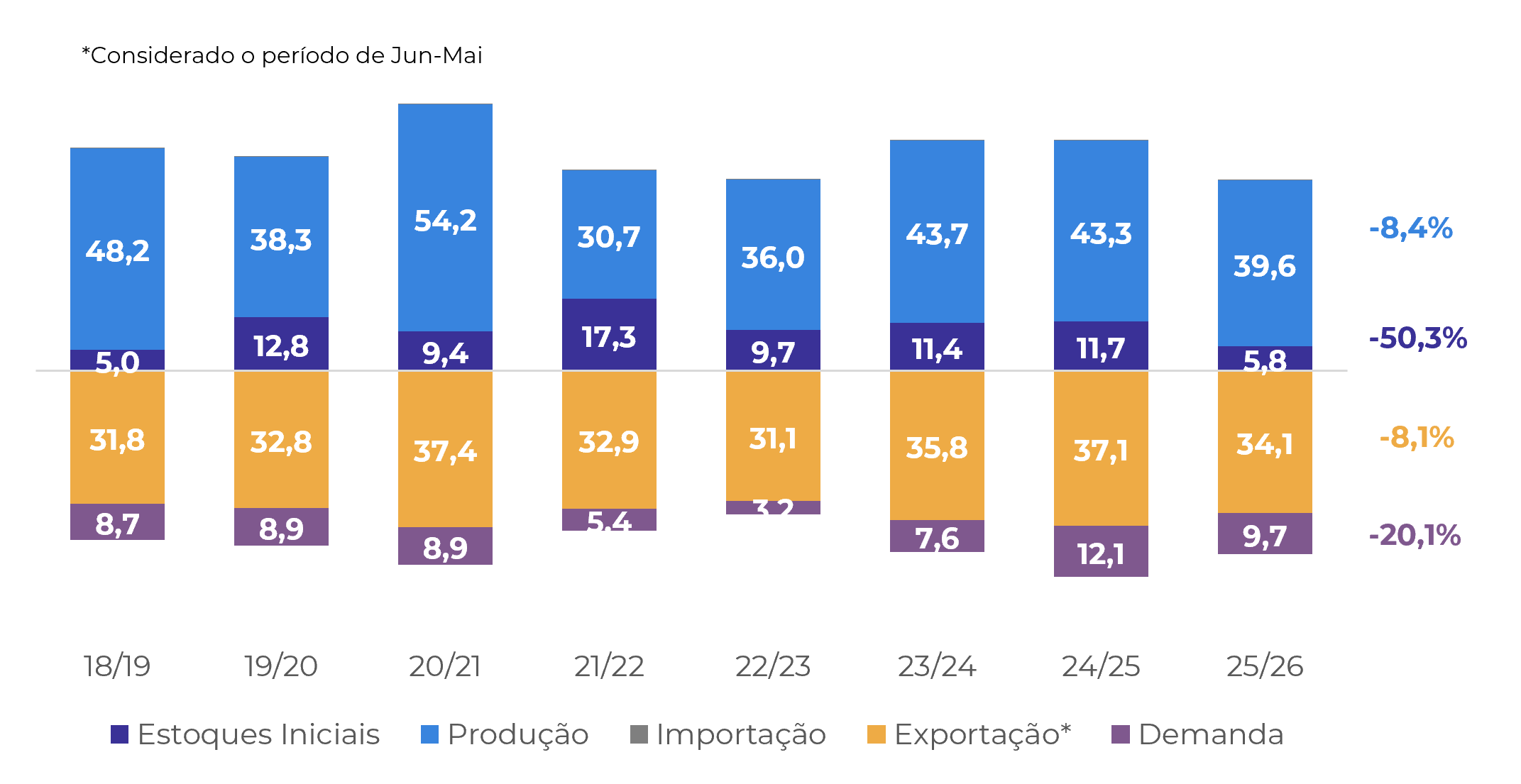

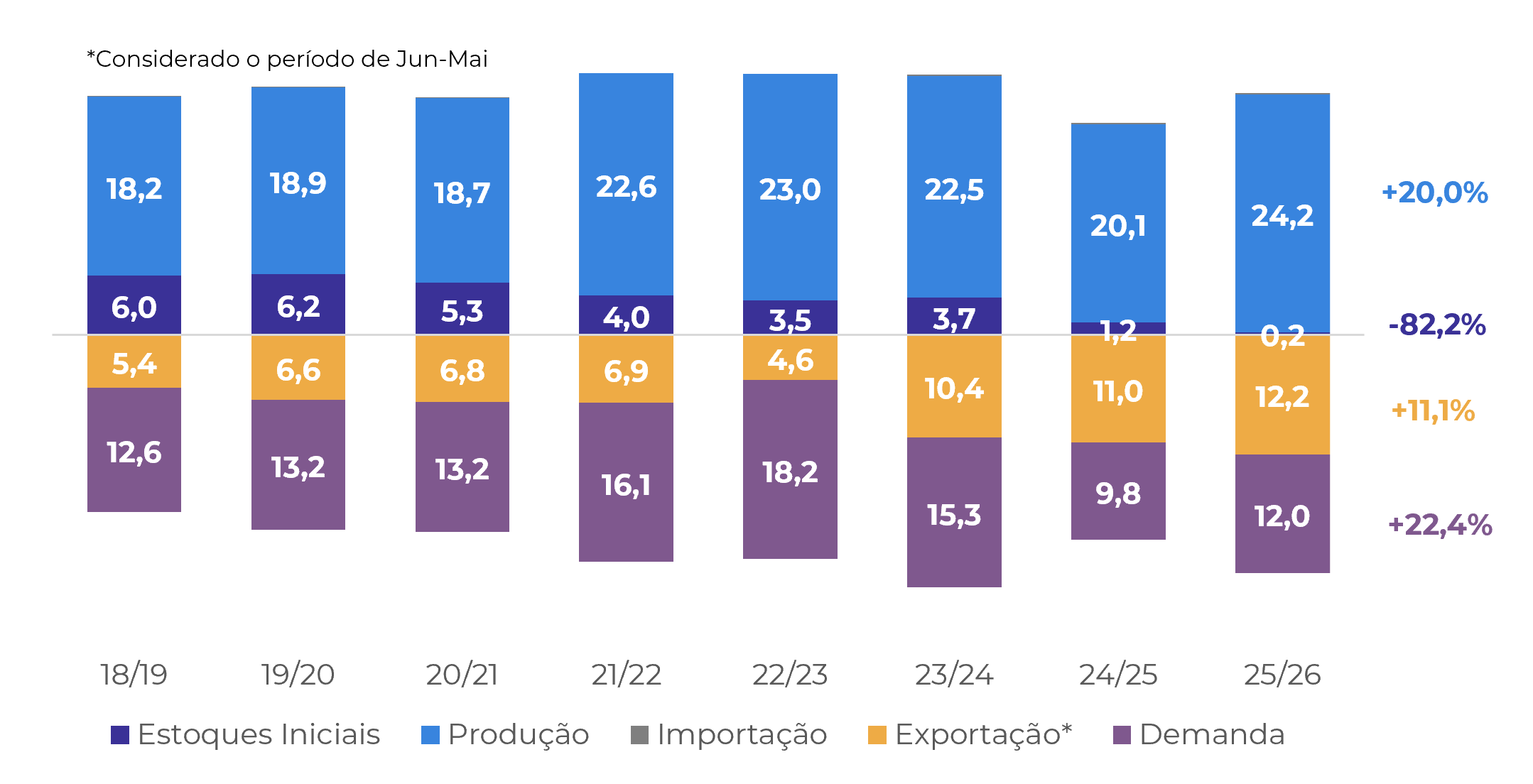

Neste relatório, vamos atualizar a projeção da safra Brasileira de 25/26, discutindo mais detalhadamente as mudanças nos números da Hedgepoint, especialmente uma vez que estamos entrando no período da colheita. Nossas estimativas apontam para uma produção total de 63,8 M de sacas no próximo ciclo, 0,6% superior às estimativas de 24/25, com um aumento do volume esperado para o Conilon, mas uma redução nos números do Arábica.

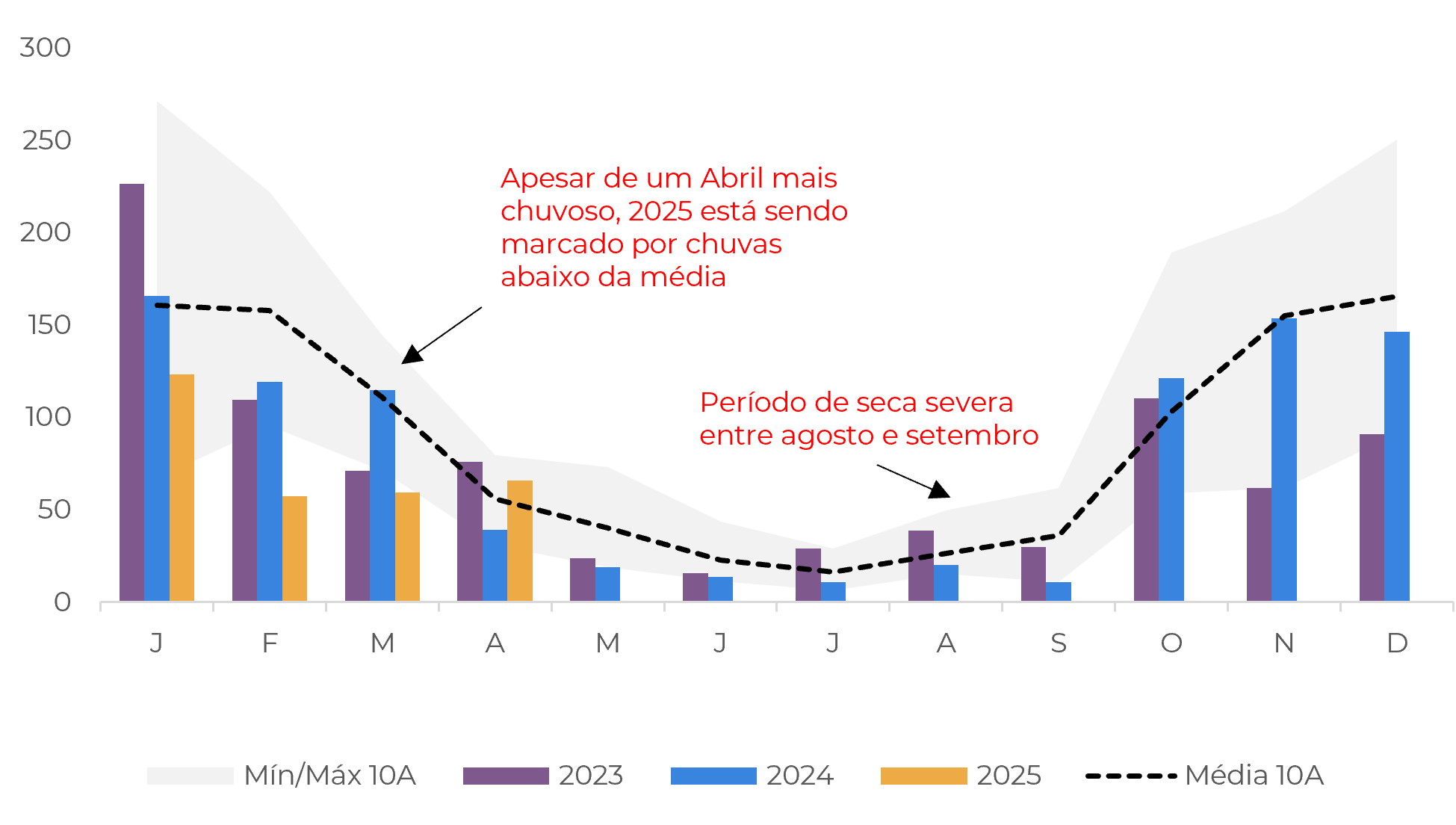

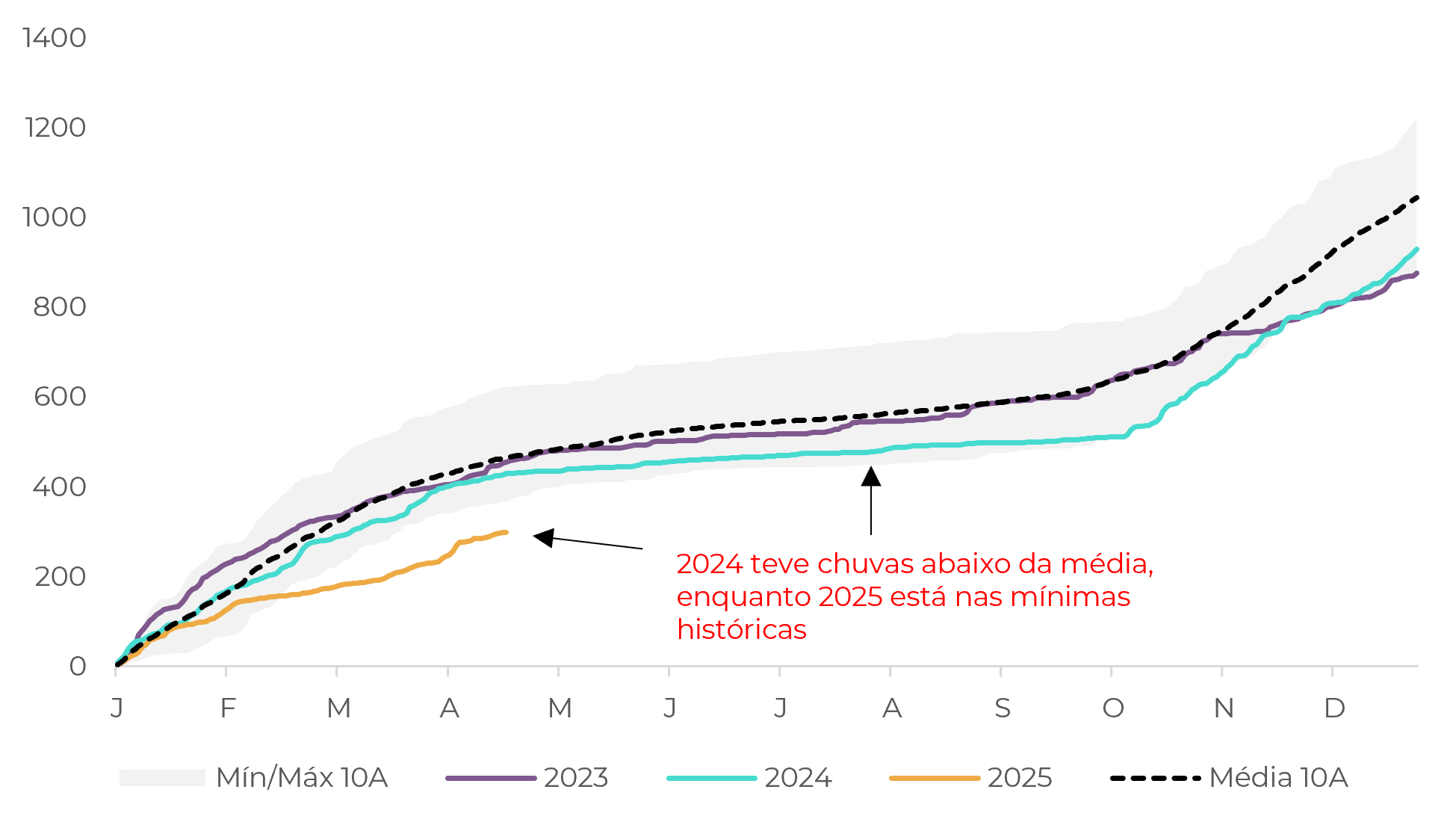

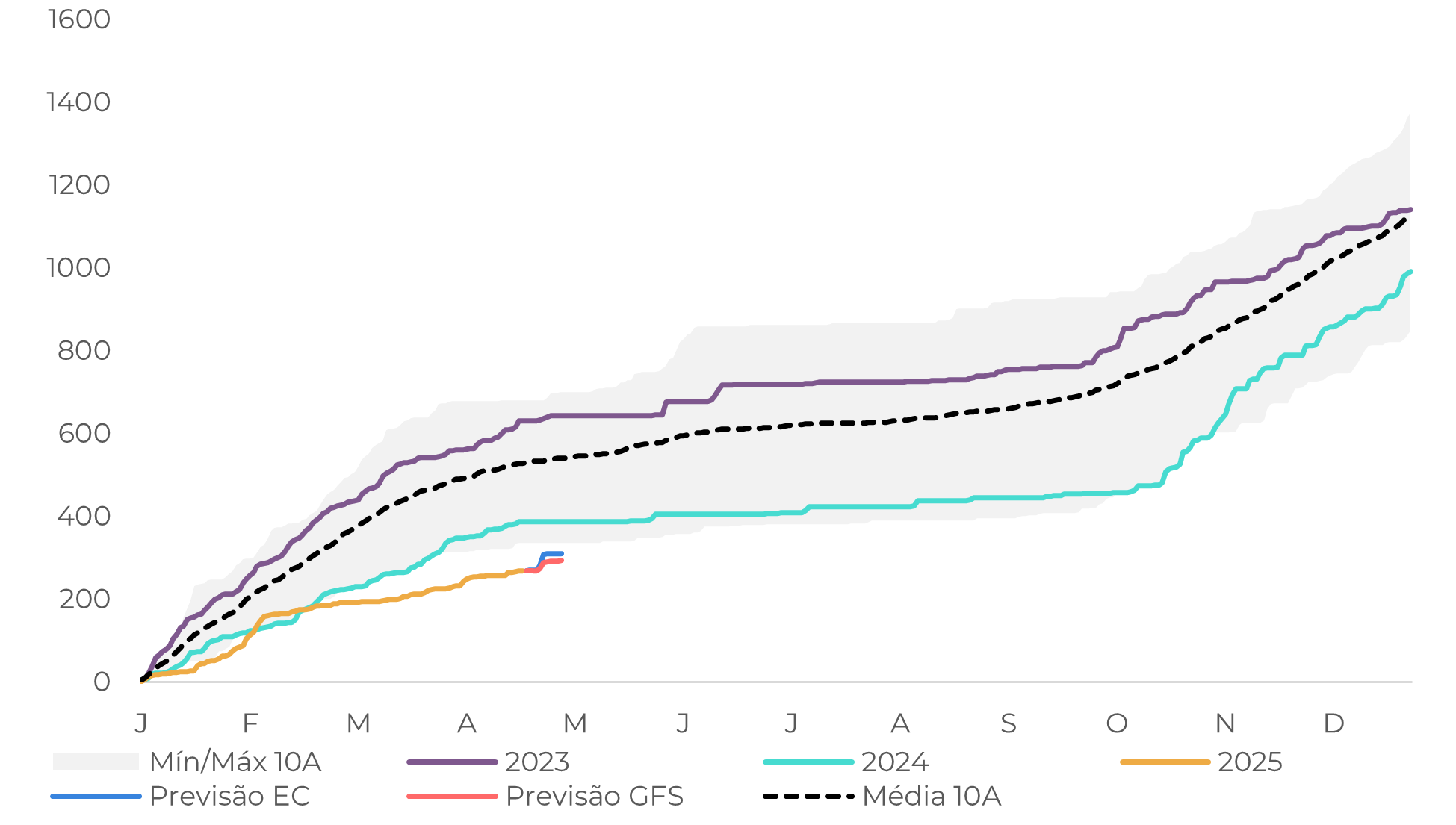

Enquanto em nossa estimativa de fevereiro (link) esperávamos 42,6 M scs de Arábica, reduzimos esse volume para 39,6 M scs, produção 8,4% inferior à temporada 24/25. A redução foi reflexo do baixo nível de chuvas durante o desenvolvimento da nova safra. Apesar dos bons volumes entre outubro e dezembro de 2024, o clima no restante do ano passado, sobretudo no período das floradas, foi marcado por chuvas abaixo da média, além de temperaturas elevadas em alguns meses, o que acabou prejudicamento o desenvolvimento da temporada 25/26.

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

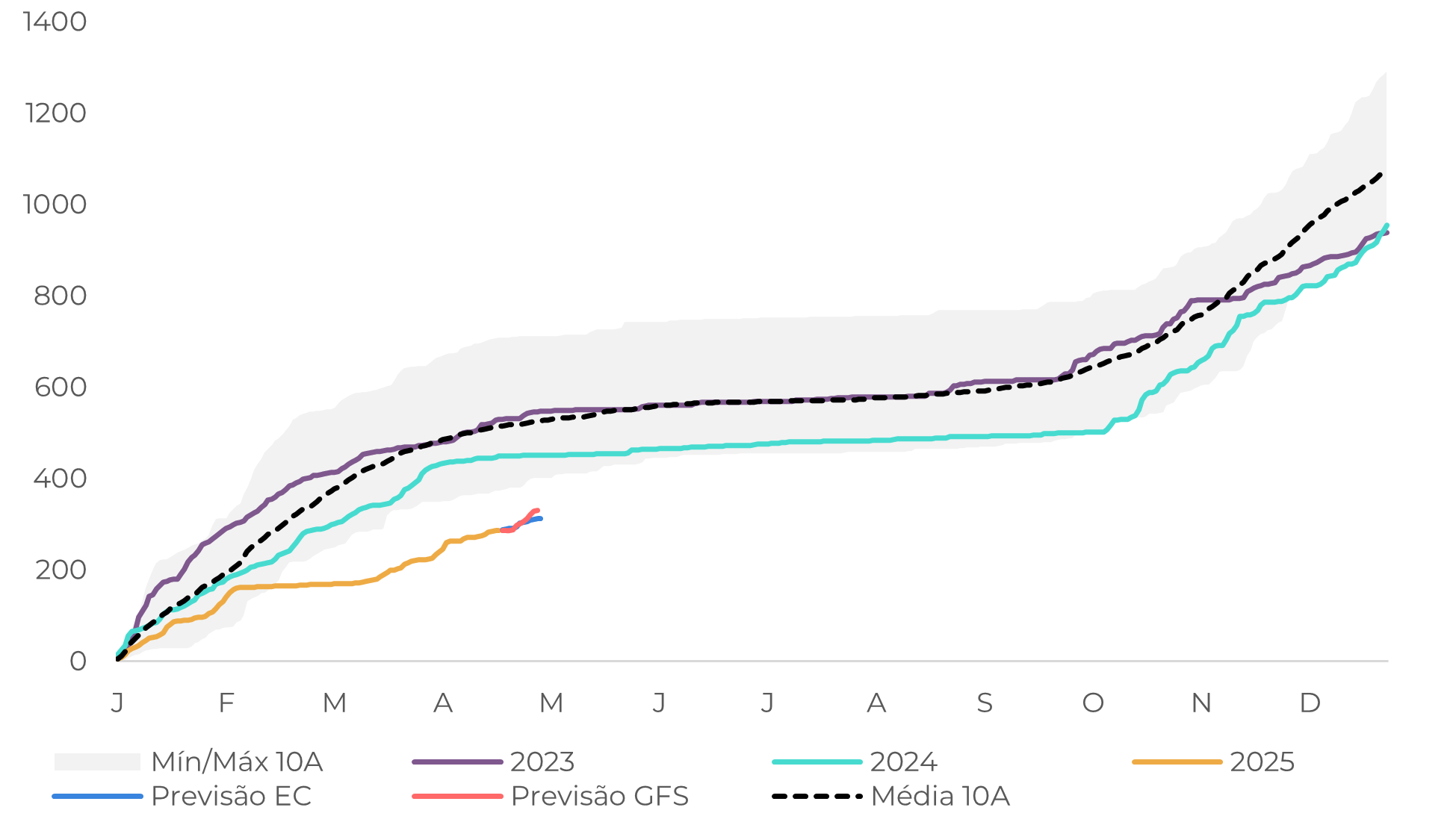

Em 2025 as precipitações também permaneceram abaixo da média, com o volume acumulado do ano em níveis mínimos. Por outro lado, acredita-se que o efeito da baixa umidade no começo do ano possa não ter impactos tão significativos no rendimento na maior parte das lavouras. Inicialmente também haviam maiores preocupações do efeito do clima em 26/27, porém, as chuvas de abril auxiliaram na condição das lavouras trazendo melhores expectativas para a próxima temporada.

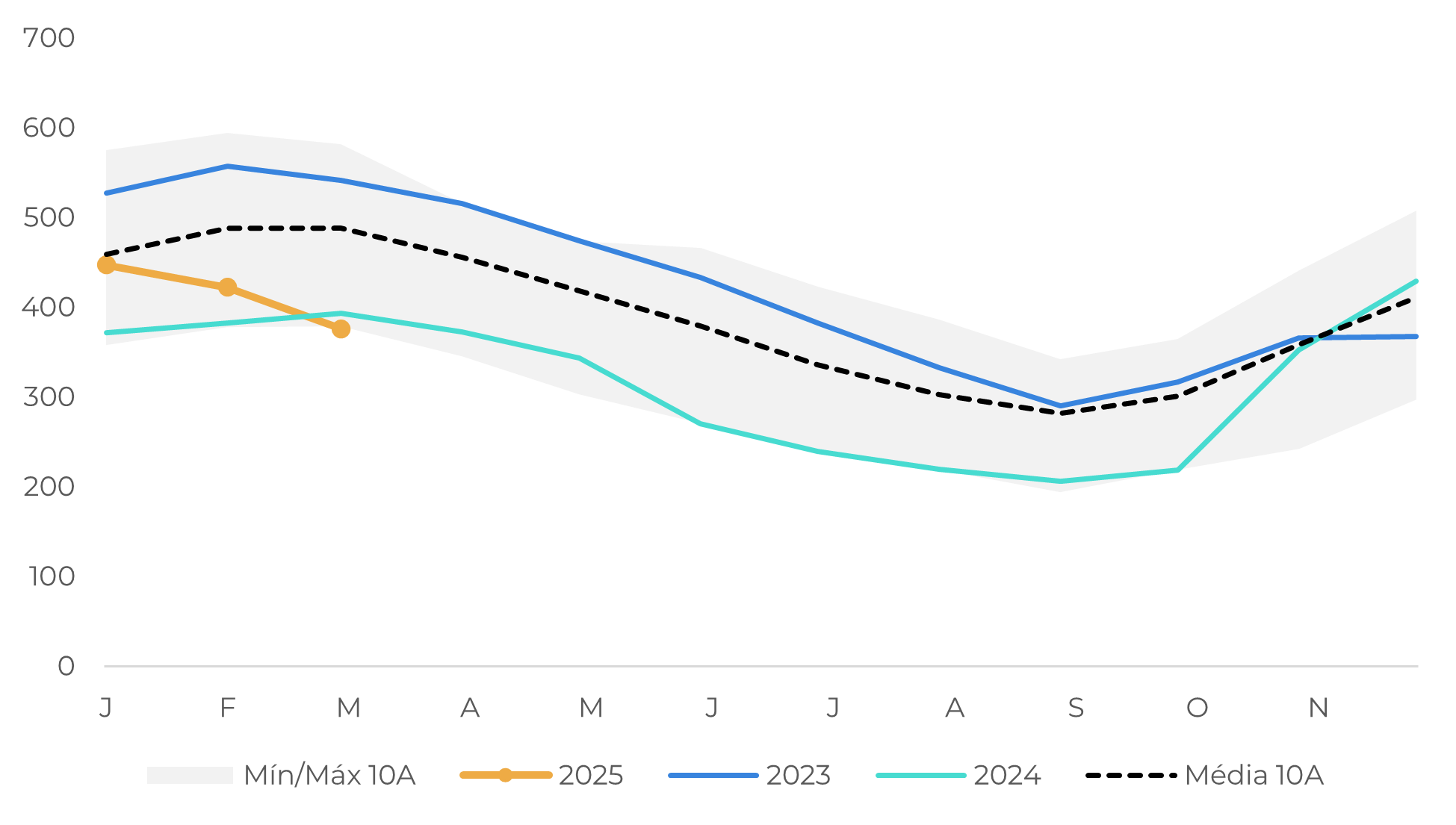

Regionalmente, o Cerrado teve precipitações em linha com a média histórica, porém, Sul de Minas, Zona da Mata mineira e o estado de São Paulo como um todo presenciaram chuvas abaixo da média de 10 anos, tanto em 2024 quanto em 2025. A umidade do solo nessas regiões também permaneceu baixa, apesar de volumes mais próximos da média entre novembro e dezembro de 2024.

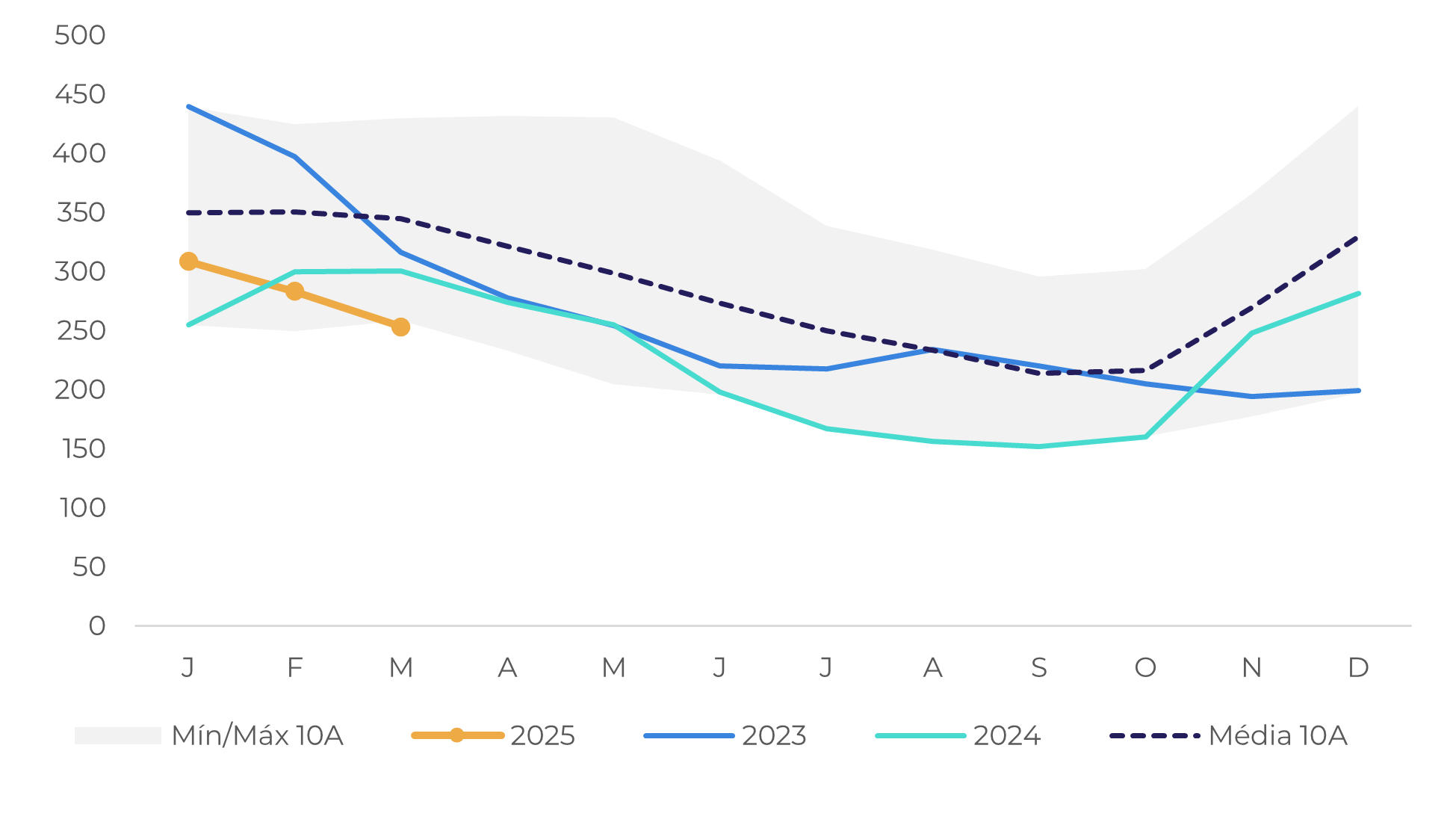

A seca em 2025 parece não ter tido um impacto tão grande no enchimento dos grãos das lavouras, sendo que esperamos uma melhora na peneira em relação à 24/25, devido às boas chuvas no fim de 2024. A exceção é o estado de São Paulo, que, além da seca, presenciou temperaturas mais elevadas, com possíveis impactos no rendimento do processamento. Ainda assim, o clima adverso fez com que muitos produtores aumentassem as podas, com o foco na produção de 26/27, o que reduziu o potencial produtivo na safra 25/26.

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

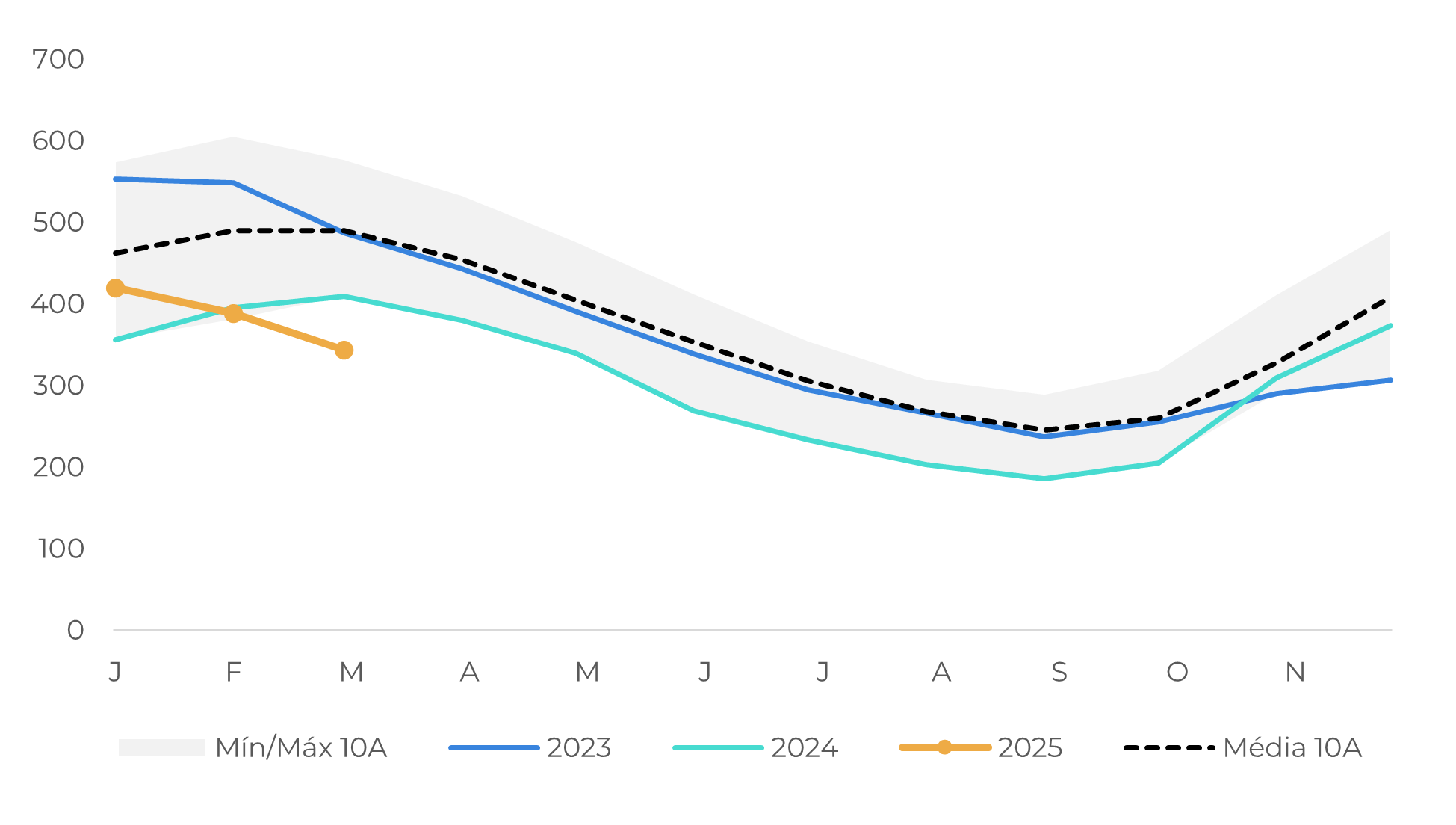

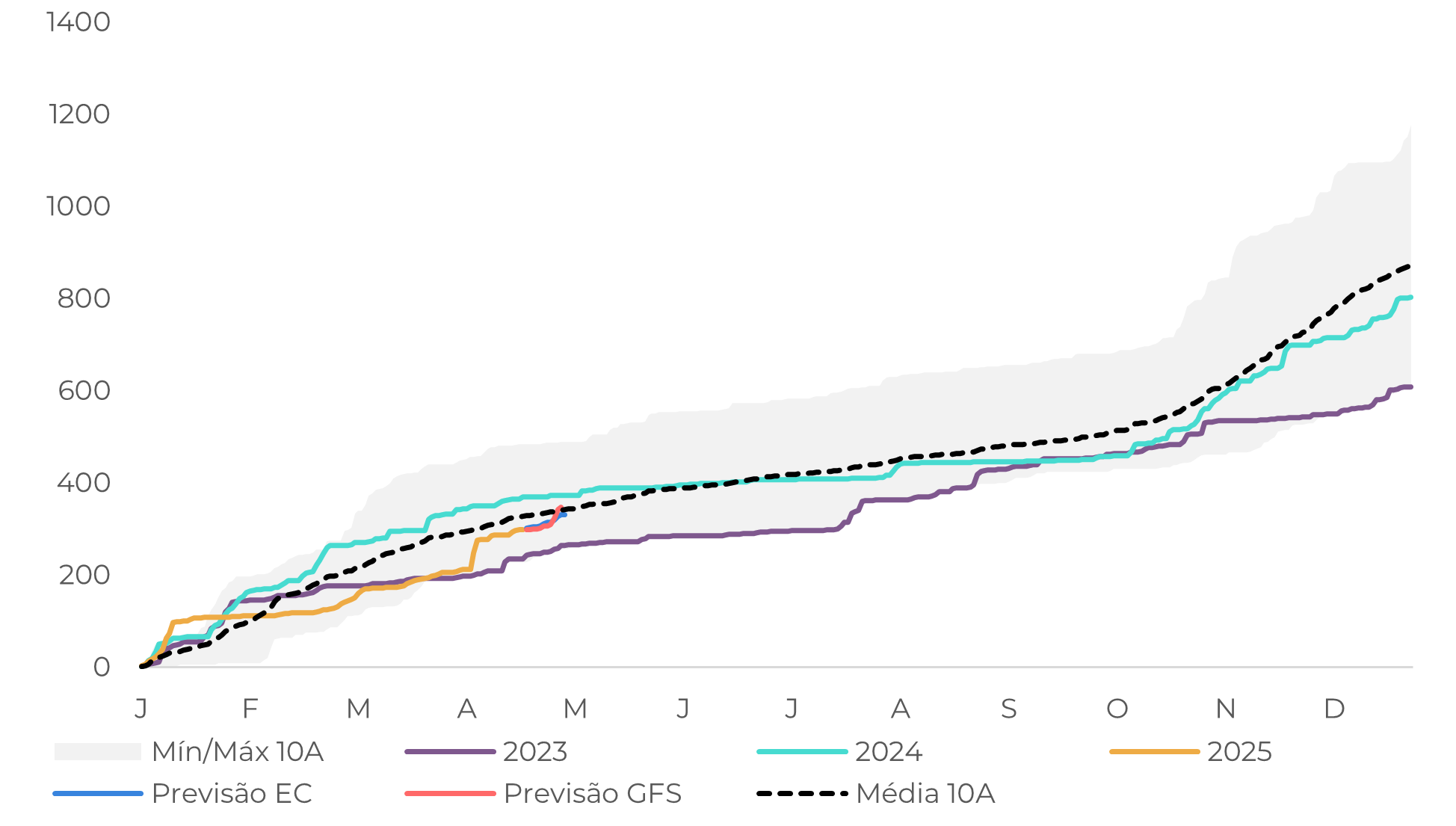

Já nas regiões de Conilon, as perspectivas são mais positivas. No Espírito Santo, maior estado produtor da variedade, o clima em 2024 foi mais úmido que nas regiões de Arábica, com chuvas mais uniformes. Em 2025, as precipitações também seguem mais em linha com a média histórica. Assim, mesmo com uma umidade do solo mais baixa, o potencial produtivo é mais otimista, com um maior rendimento esperado. O mesmo padrão também é observado em outras regiões como a Bahia e Rondônia.

Além disso, com os maiores preços do café os produtores seguiram com maior investimento nas lavouras – inclusive na construção de poços artesianos e de sistemas de irrigação – levando à uma maior expectativa de produção na safra 25/26. Assim, enquanto em fevereiro estimávamos 22,5 M de scs de Conilon neste próximo ciclo, aumentamos esse volume para 24,2 M scs, elevação de 20% frente 24/25.

Fonte: Refinitiv, Hedgepoint

Fonte: Refinitiv, Hedgepoint

A mudança nas estimativas de produção também nos levou a revisar nossa projeção de exportação para a safra 25/26. Para o Arábica, a expectativa de uma menor produção aliada à estoques de passagem mais baixos e uma possível queda na demanda global pode reduzir os embarques no ciclo 25/26 (Junho-Maio). Nossas estimativas são de exportação de 34,1 M de scs de Arábica (verde e processado), recuo de 8,1% frente a estimativa de 24/25. Para o Conilon, esperamos o embarque total de 12,2 M de scs, aumento de 11,1% frente à safra passada.

Por fim, em relação à demanda, reduzimos nossa expectativa, com uma leve queda de 1% esperada em 25/26. Esse quadro é reflexo especialmente do aumento do preço ao consumidor, com o preço no varejo da ABIC acumulando alta de 102% no primeiro trimestre de 2025, frente ao mesmo período de 2024. Além disso, a guerra comercial entre EUA e China ainda pode trazer impactos negativos à economia global, afetando o consumo como um todo.

No entanto, destacamos que o recuo é esperado do lado do Arábica (20,1% x 24/25), enquanto o Conilon pode ter aumento da demanda (22,4% x 24/25) devido aos menores preços da variedade frente ao arábica, o que deve levar à mudanças no mix nacional.

Fonte: Hedgepoint

Fonte: Hedgepoint

Em resumo

Espera-se que a safra 25/26 do Brasil tenha uma produção semelhante à 24/25, com 63,8 M de scs. Entretanto, reduzimos a produção de café Arábica para 39,6 M scs (-8,4% x 24/25), devido ao clima adverso em 2024 e às podas realizadas nos cafezais. Apesar da seca no começo de 2025, de forma geral, o rendimento no processamento tende à ser melhor que em 24/25, reflexo das boas chuvas entre outubro e dezembro. Para o Conilon, aumentamos nossa expectativa para 24,2 M scs (+20% x 24/25), em função das boas condições das lavouras e maior área em produção.

Quanto às exportações, espera-se um recuo para o Arábica, devido à menor produção, baixos estoques e uma possível queda na demanda global da variedade. Para o Conilon, uma arbitragem favorável ao Robusta e uma maior produção no Brasil podem impulsionar os embarques, apesar dos baixíssimos estoques de passagem. A demanda também tem movimento semelhante, com expectativa de aumento do uso do Conilon no mix nacional, devido aos menores preços, e recuo para o arábica. Ainda assim, espera-se incialmente um recuo na demanda total do Brasil em 25/26 devido ao aumento dos preços e ao cenário de incerteza econômica global.

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil