Atualização de Safra: Café Brasil 2026/27

Atualização da Safra Brasileira de 2026/27

Neste relatório, você pode encontrar os números atualizados da safra brasileira de 26/27. Dado o clima favorável nos últimos meses e o aumento da área e do bom manejo das árvores nas últimas temporadas, os números de produção do Brasil foram revisados para cima. O volume total do Arábica pode atingir 50,2 milhões de sacas e o Conilon, até 25,6 milhões de sacas, com uma produção total de 75,8 milhões de sacas de café.

Os números de demanda e exportações também foram atualizados, enquanto os dados de exportação da temporada 25/26 foram revisados para baixo, considerando a tendência atual dos envios. Explore a análise detalhada abaixo.

Chuvas abundantes aumentam a produtividade do Arábica

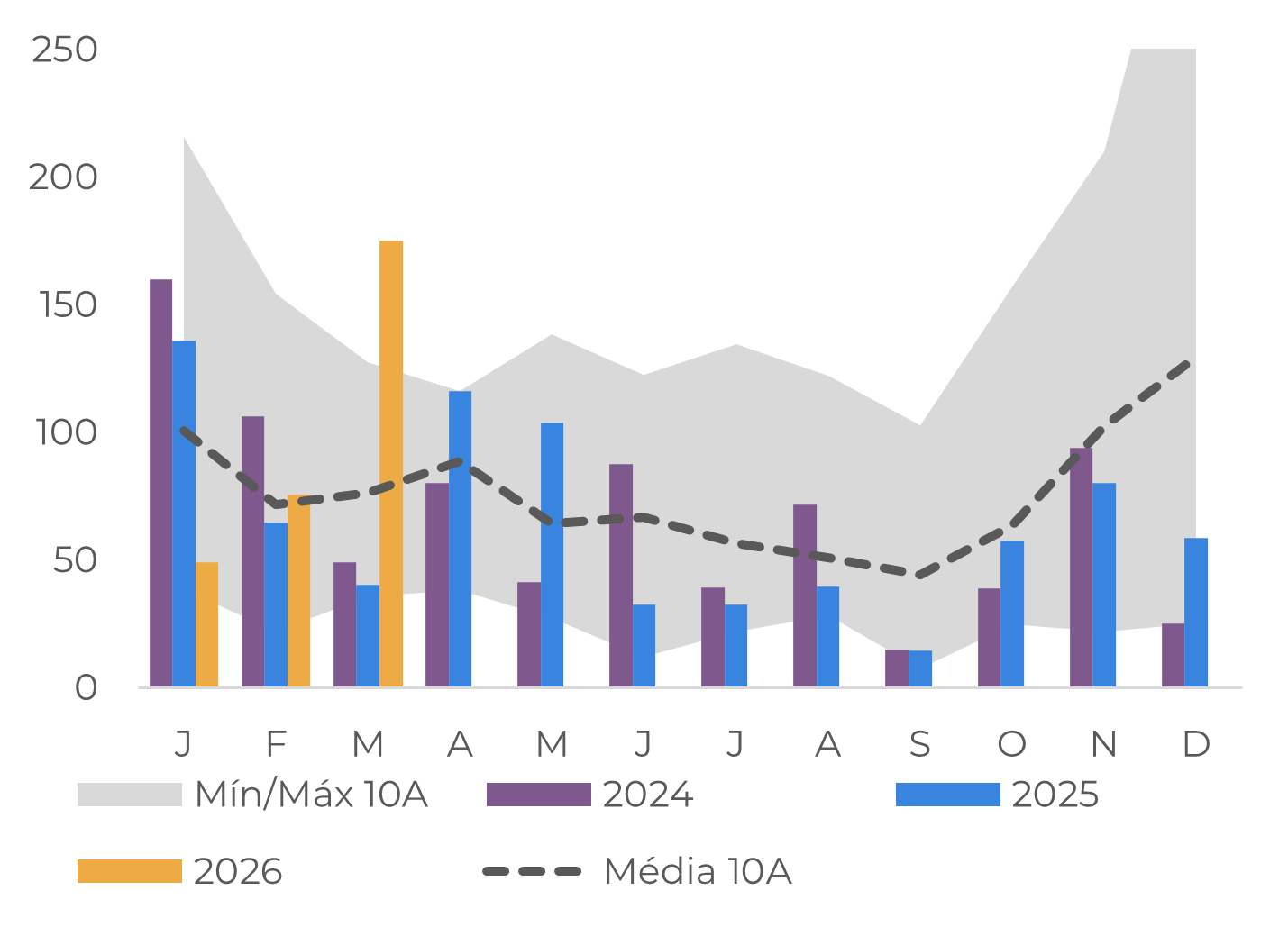

Desde meados de outubro, o clima tem sido favorável para o desenvolvimento da temporada 26/27 nas regiões do café Arábica . Embora a chuva tenha permanecido ligeiramente abaixo da média em 2025, o volume combinado com temperaturas amenas permitiu uma boa floração e início da fase de desenvolvimento dos grãos. Os cafezais estão em ótimas condições devido ao clima favorável e tratos culturais adequados, enquanto as áreas de produção aumentaram ligeiramente nos últimos anos. Muitas áreas renovadas e recém-plantadas estão em seu primeiro ano de produção, enquanto árvores mais jovens – no segundo ou terceiro ano de produção – apresentam fortes rendimentos.

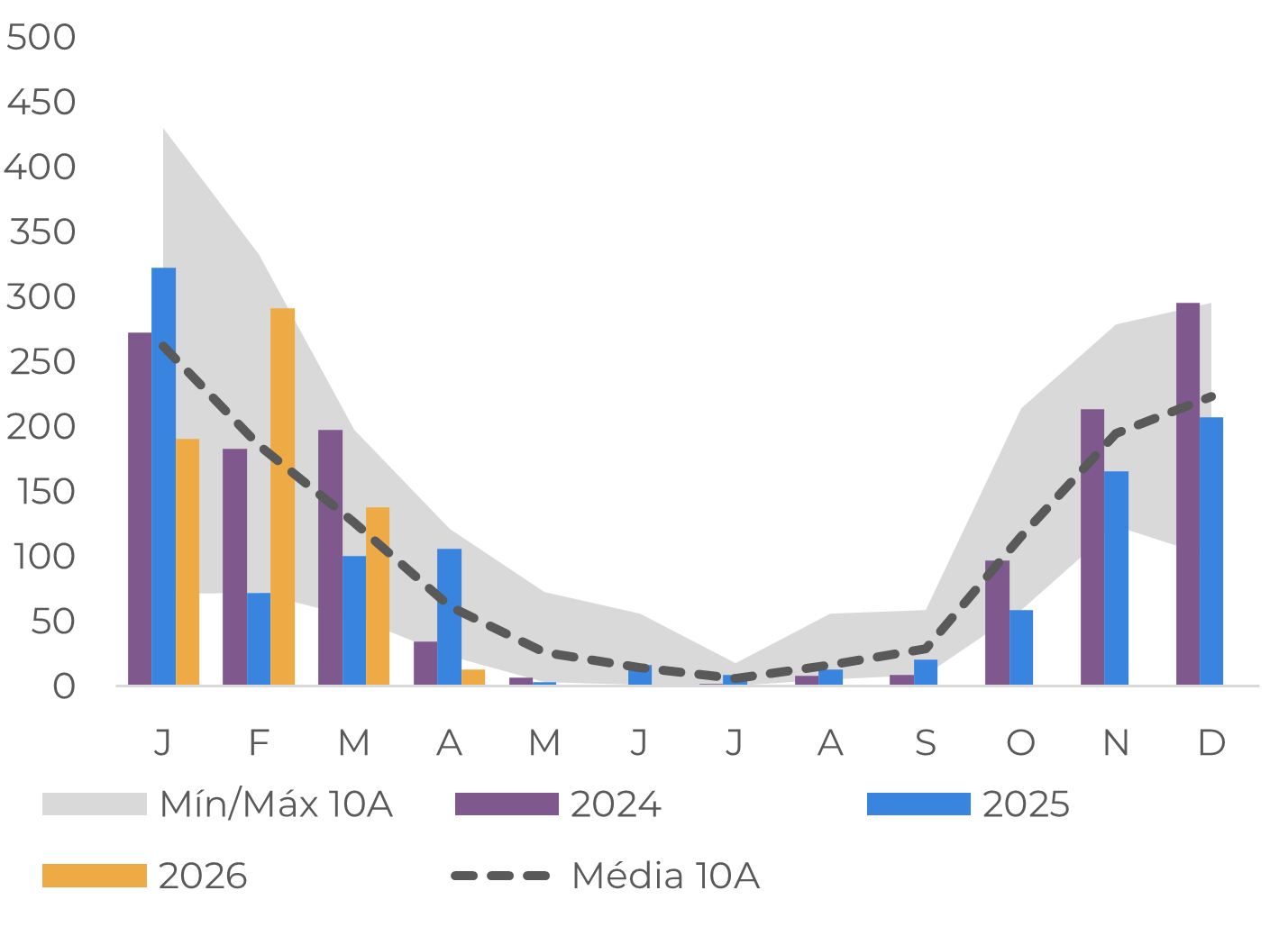

Precipitação Acumulada nas Regiões Cafeeiras de Minas Gerais (mm)

Precipitação Acumulada nas Regiões Cafeeiras de São Paulo (mm)

Fonte: Bloomberg, Somar, Hedgepoint

Fonte: Bloomberg, Somar, Hedgepoint

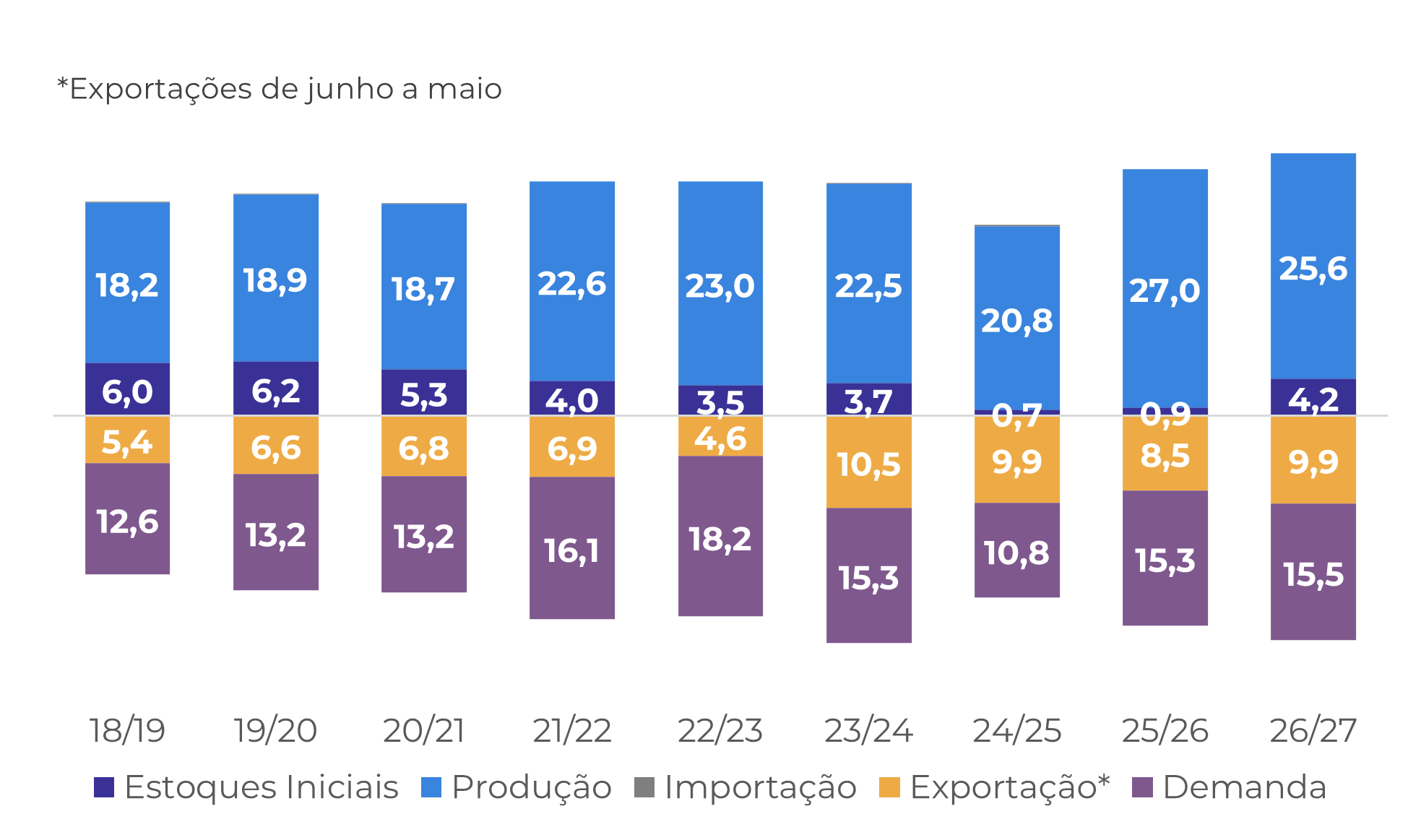

Em 2026, durante a fase de enchimento dos grãos, as chuvas continuaram, com volume até mesmo acima da média em fevereiro e março, permitindo que os grãos de café ganhassem peso e tamanho, o que deverá se traduzir em maior rendimento de processamento. Essas excelentes condições, combinadas com um aumento na área plantada, nos levaram a revisar nossos números para cima, com a produção de Arábica em 50,2 milhões de sacas na safra 26/27, um aumento de 33,2% em relação à safra 25/26. Novas revisões ocorrerão após a colheita, prevista para começar em maio, quando o rendimento será avaliado detalhadamente.

É interessante notar que a safra 26/27 começará com estoques iniciais mais elevados do que em 25/26, já que as exportações no ciclo 25/26 continuam apresentando desempenho abaixo do esperado, levando-nos a revisar esses números para baixo. As exportações nesta safra foram afetadas não apenas pela menor disposição dos produtores para vender — optando por manter estoques maiores em meio à volatilidade dos preços e ao aumento das incertezas —, mas também pelo efeito das tarifas dos EUA em parte de 2025.

Em relação à temporada 26/27, o atual mercado invertido ( com os vencimentos mais próximos negociados acima dos de maior vencimento) e os custos financeiros mais elevados podem levar os destinos a adiar a reconstituição de estoques e afetar os números globais de exportação de café. No entanto, ainda há a expectativa de um aumento nos embarques brasileiros na temporada, dado que a oferta será maior.

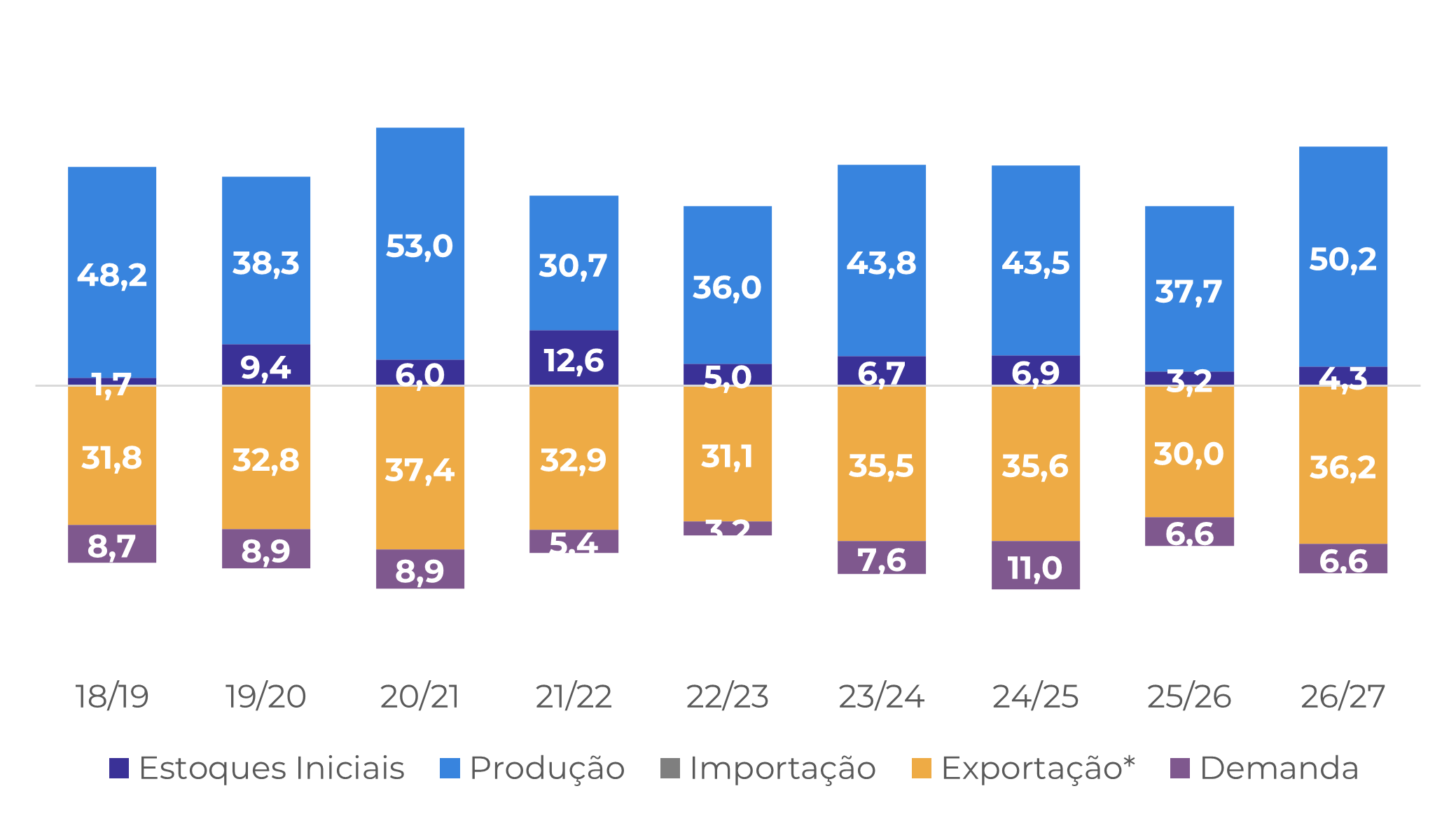

Hedgepoint: Oferta e Demanda de Arábica no Brasil (M scs)

Fonte: Hedgepoint

Quanto à demanda interna, na safra 25/26, os torrefadores brasileiros começaram a utilizar mais Conilon do que Arábica no blend nacional, uma vez que o Conilon se tornou uma opção mais barata. Para 26/27, esperamos inicialmente esse padrão se mantenha no mercado interno , já que a diferença de preço entre as duas variedades continua grande. Embora uma safra recorde do Arábica possa reduzir os preços da variedade nos próximos meses, uma boa safra de Conilon poderia manter os preços dessa variedade mais atraentes para os torrefadores brasileiros, limitando a demanda interna por Arábica.

Novas áreas mantêm a produção da Conilon alta

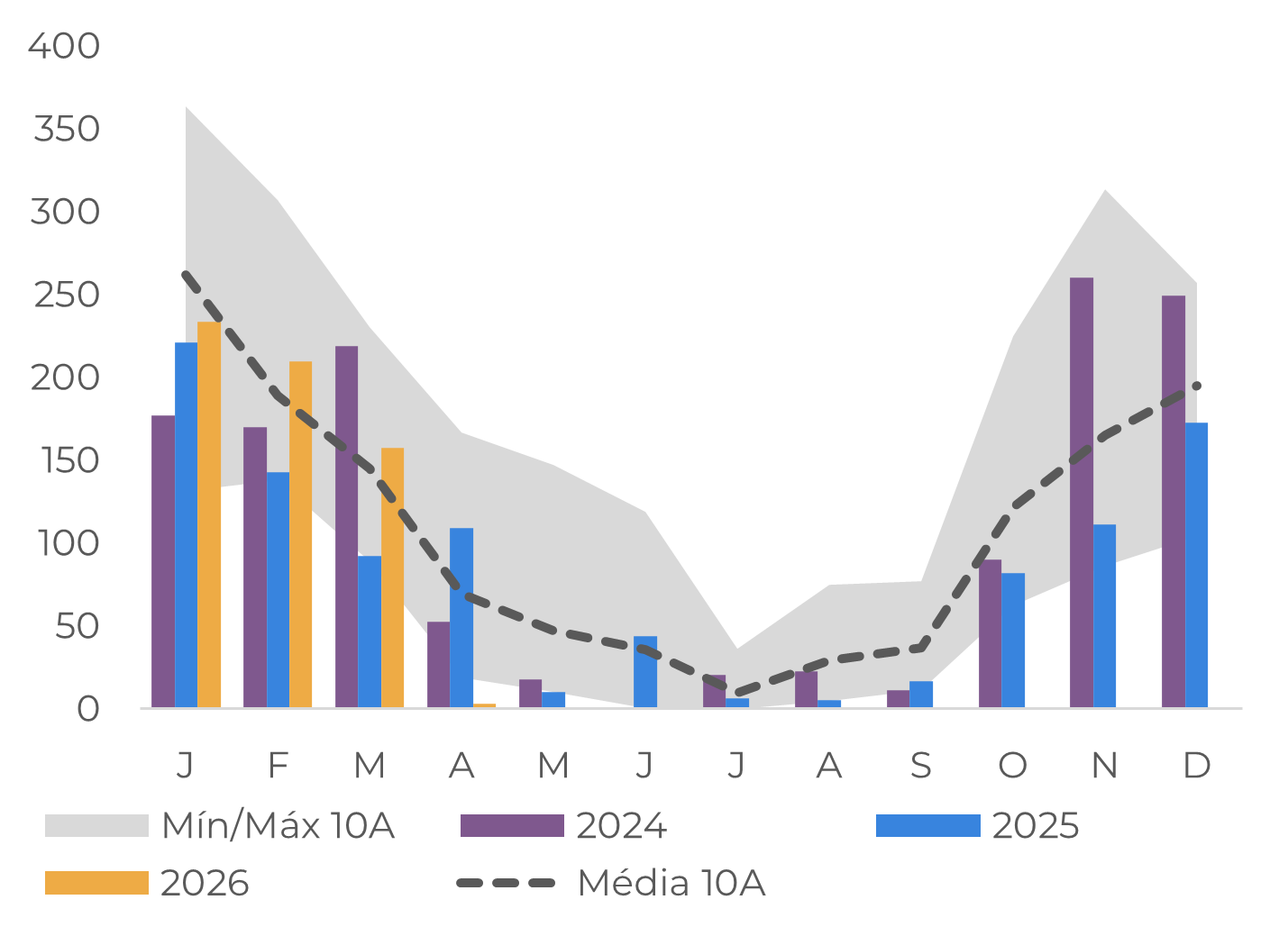

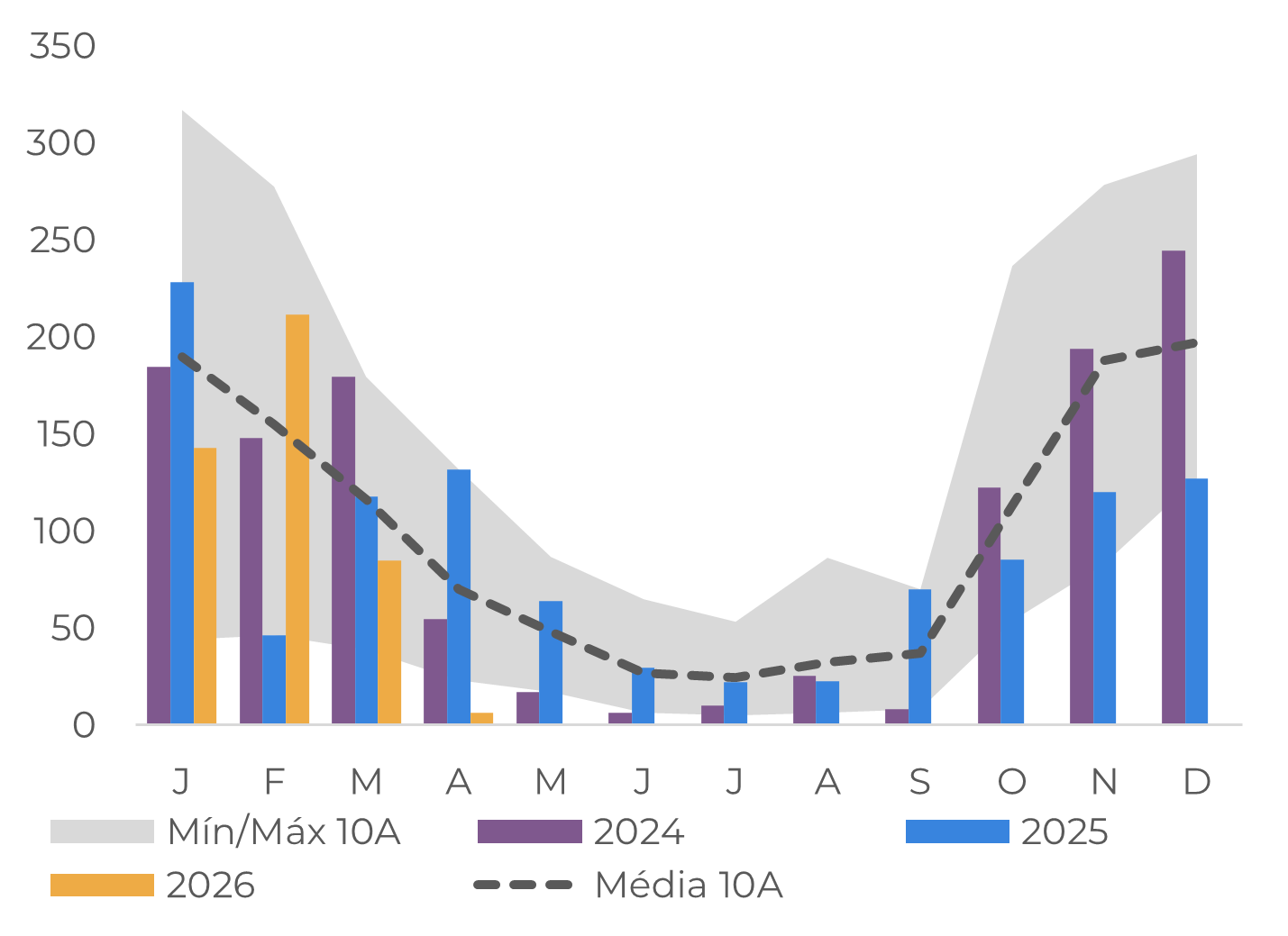

As áreas de Conilon apresentaram um padrão climático semelhante ao das áreas de Arábica, com chuvas abundantes e temperaturas amenas ao longo do desenvolvimento da safra 26/27. Embora abaixo da média até fevereiro deste ano, as chuvas foram consistentes nas principais regiões; isso, aliado a bons níveis nos reservatórios, permitiu uma floração e um desenvolvimento adequados dos grãos.

Precipitação Acumulada nas Regiões Cafeeiras do Espírito Santo (mm)

Precipitação Acumulada nas Regiões do Café da Bahia (mm)

Fonte: Bloomberg, Somar, Hedgepoint

Fonte: Bloomberg, Somar, Hedgepoint

Os produtores brasileiros também continuam investindo fortemente em tratos culturais e renovação dos cafezais. Todas essas características, permitem que o Brasil tenha uma das maiores produtividades do mundo. Consequentemente, espera-se que a queda na produção na safra 26/27 agora seja de apenas 5,3%, com o volume total de Conilon atingindo 25,6 milhões de sacas , o segundo maior número registrado pelo país. A colheita já começou em algumas áreas, mas ainda está em fase inicial, com o ritmo provavelmente aumentando no final de abril e início de maio. Uma nova revisão da safra será feita após a maior parte da colheita, para avaliar os rendimentos.

A safra também deve começar com estoques iniciais mais elevados, já que – ainda mais do que no caso do Arábica –, os cafeicultores têm vendido menos café em comparação com as safras anteriores. Como os preços do Conilon atingiram níveis extremamente altos em 2024 e 2025, a maioria dos produtores de café está capitalizada e sem urgência de caixa, ainda que seja possível que as vendas aumentem na próxima semana, à medida que a colheita ganha ritmo e produtores precisem de mais espaço para os novos grãos. No entanto, há relatos de grandes armazéns operando com maior capacidade de estoque do que nos anos anteriores, destacando a maior disponibilidade para o período.

Diante desse contexto e do ritmo atual de embarques, os números de exportação para a safra 25/26 também foram revisados para baixo. Para a safra 26/27, é possível que as exportações ganhem ritmo, já que a oferta será abundante e a demanda mundial por Robusta tende a permanecer mais alta, devido aos preços mais baixos do que os do Arábica.

Hedgepoint: Oferta e Demanda de Conilon/Robusta no Brasil (M scs)

Fonte: Hedgepoint

Espera-se que os preços do Robusta sigam menores nos próximos meses, pois não apenas o Brasil aumentou sua oferta nas safras 25/26 e 26/27, mas se espera que outros países importantes, como Vietnã e Uganda, tenham um aumento na produção este ano, devido aos preços mais altos nas safras anteriores. Esse cenário, no entanto, depende da evolução climática no próximo mês, especialmente em um possível cenário de El Niño, já que, com exceção da Indonésia, outros produtores de Robusta estão apenas entrando no período de desenvolvimento da safra 26/27.

Por fim, as exportações brasileiras também dependerão da demanda interna. Nos últimos meses, os produtores priorizaram a venda de café para torrefadores nacionais em detrimento da exportação, devido aos preços mais competitivos oferecidos pelo setor. Para a safra 26/27, ainda se espera que a demanda interna dependa mais fortemente dos grãos Conilon, mas mudanças na disponibilidade e nos preços dos grãos Arábica de qualidade inferior podem levar a alterações no mix doméstico.

Análise de Café

laleska.moda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil