Existe uma maneira de recuperar?

Existe uma maneira de recuperar?

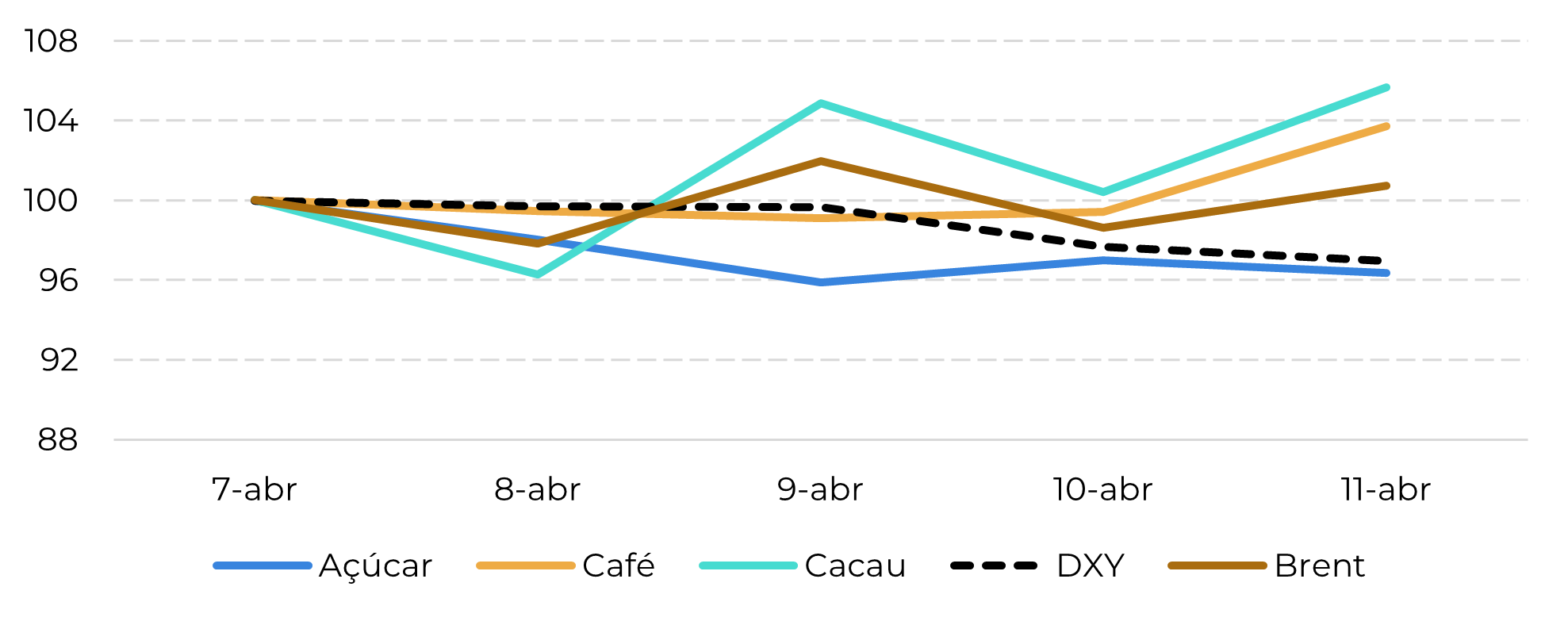

- As tarifas levaram a um mercado cauteloso, com temores de recessão e interrupções na cadeia de suprimentos impactando os principais setores, inclusive o de energia. O açúcar enfrentou perdas significativas, com a adição de fundamentos de baixa e a desvalorização do real.

- A escalada das tarifas causou uma recuperação do mercado na última quarta-feira, mas o açúcar apresentou apenas uma pequena melhora, mantendo uma perspectiva de baixa.

- O açúcar fechou a semana com uma perda de 4%, a 18 c/lb, em meio a incertezas e cautela.

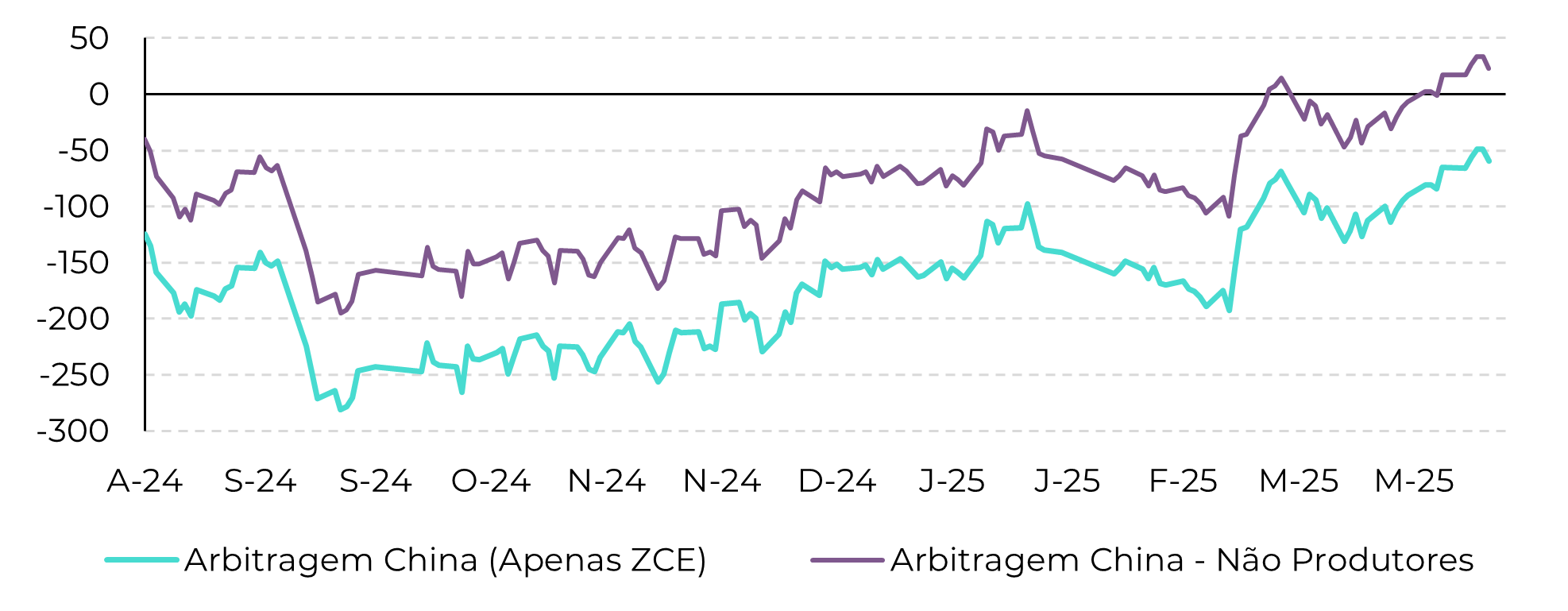

- A arbitragem de importação chinesa foi aberta, mas não deu suporte aos preços do açúcar, possivelmente devido a questões tarifárias, desaceleração econômica e maior disponibilidade doméstica.

- A possível aceleração do ritmo das importações da China pode sustentar os preços do açúcar no futuro.

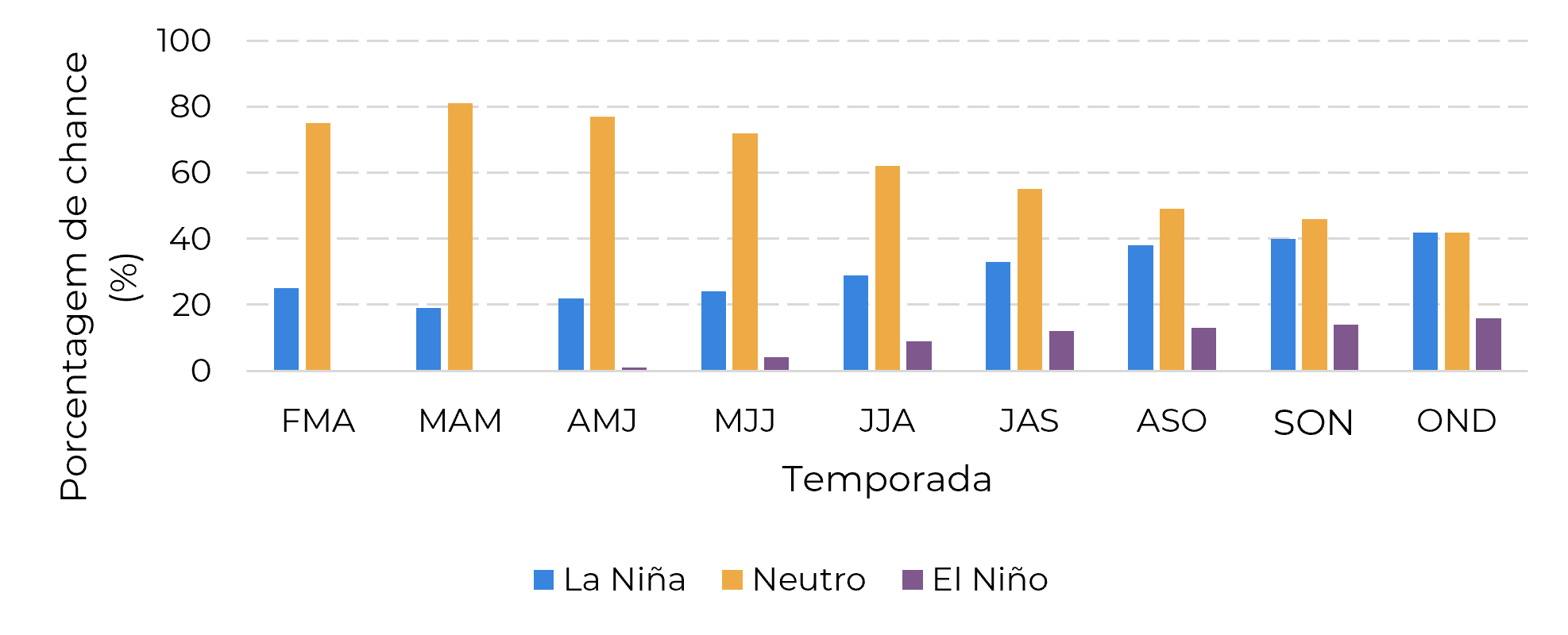

- O fim do La Niña pode beneficiar o desenvolvimento da safra 25/26 do Hemisfério Norte.

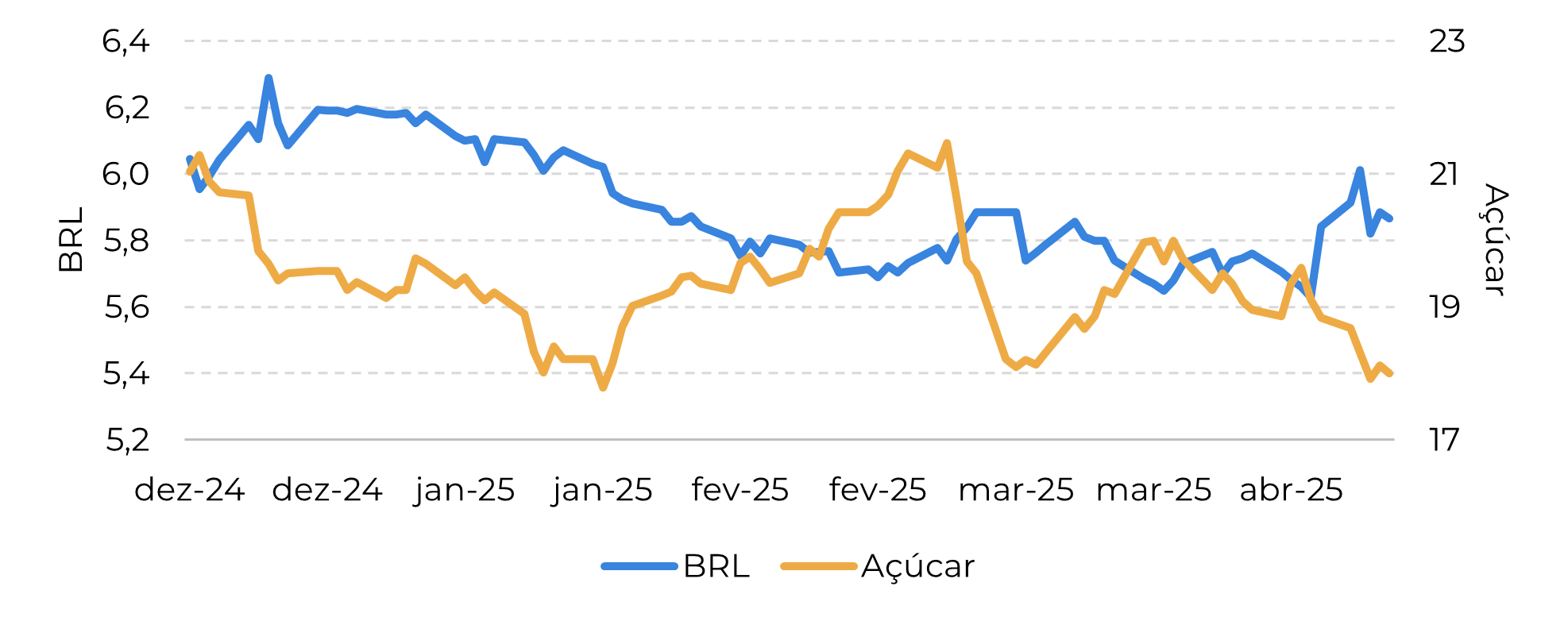

A semana passada começou com os efeitos colaterais da primeira rodada de tarifas, levando a um ambiente de mercado cauteloso. Os temores de recessão e interrupções na cadeia de suprimentos afetaram os principais setores, inclusive o complexo energético. O açúcar, em particular, sofreu perdas significativas. Na estrutura macro, a semana começou a agir contra qualquer recuperação do preço do açúcar. A desvalorização do real, após um fortalecimento do dólar, que normalmente sinaliza uma oportunidade de venda para os produtores brasileiros, contribuiu ainda mais para os fundamentos já pessimistas. O adoçante enfrenta atualmente a aproximação da nova safra do Centro-Sul, aumentando a disponibilidade de curto prazo, em meio a uma demanda em ritmo lento. Consequentemente, não foi surpreendente ver o açúcar bruto fechar na terça-feira a 18,3 centavos de dólar por libra-peso.

Figura 1: Índice de variação semanal de commodities (7 de abril = 100)

Fonte: Refinitiv, Hedgepoint

Figura 2: BRL x Açúcar (c/lb)

Fonte: Refinitiv, Hedgepoint

Figura 3: Histórico da Arbitragem de Importação Estimada da China (USD/t)

Fontes: Bloomberg, Refinitiv, Hedgepoint

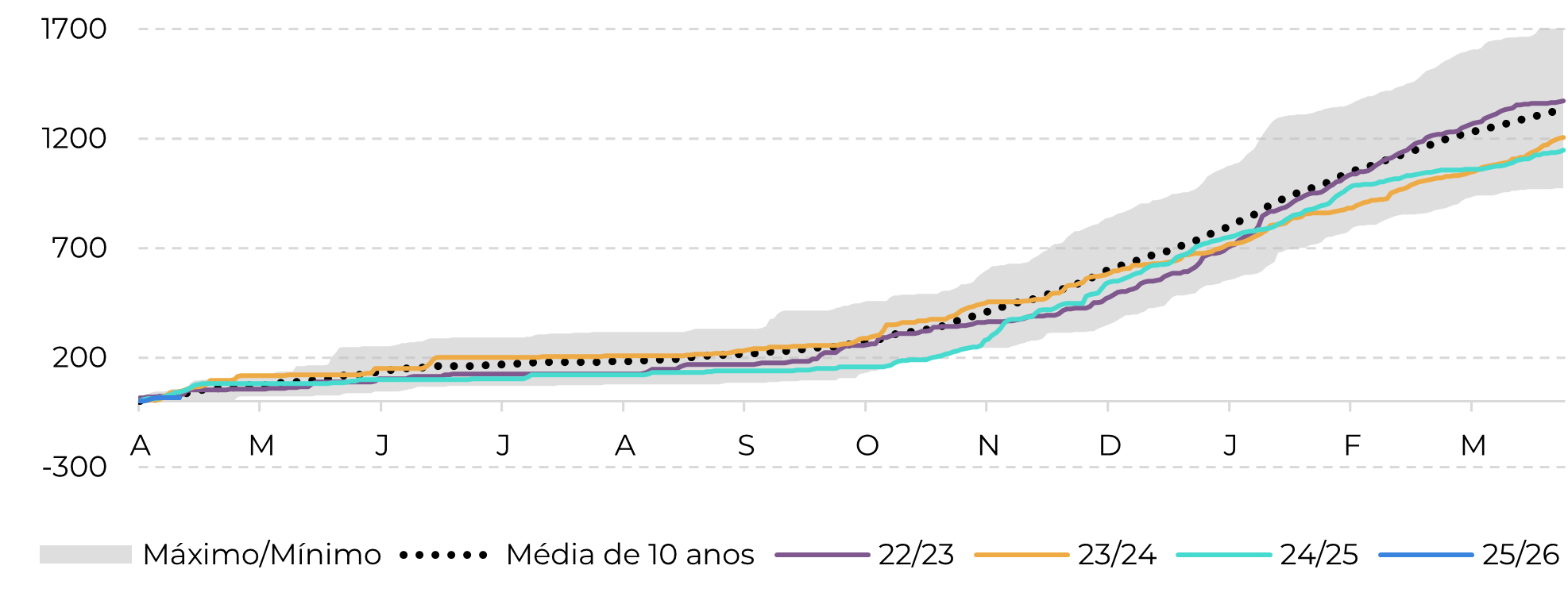

Figura 4: Centro-Sul - Precipitação Acumulada Estimada (mm)

Fonte: Bloomberg, Hedgepoint

Figura 5: Probabilidades oficiais de ENSO do CPC da NOAA (março de 2025)

Fonte: NOAA, Hedgepoint

Em resumo

A semana passada foi marcada pela expectativa e pelas consequências do "Dia da Liberação" de Trump. As expectativas do mercado em relação ao anúncio das tarifas dos EUA interromperam o apoio que os preços do açúcar receberam do fraco mês de março na Índia. No final da quinta-feira, o petróleo bruto havia caído mais de 7%, o dólar americano e as ações globais também estavam em baixa, e os preços do açúcar caíram quase 2,5%, fechando em 18,84c/lb na sexta-feira. As novas tarifas tiveram um impacto mínimo sobre o fluxo do açúcar, já que o Canadá e o México estão isentos e espera-se que as cotas TRQ comecem a pagar as novas tarifas - embora esta última permaneça bastante incerta, já que o programa não foi explicitamente mencionado. As preocupações com uma possível recessão nos EUA e com o aumento da inflação estão pressionando o dólar, aumentando o poder de compra de outras moedas. A nova safra brasileira está se aproximando, prometendo aliviar a pressão sobre a disponibilidade no curto prazo e limitar os aumentos de preços.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil