O Hemisfério Norte aumenta a resistência à recuperação dos preços

O Hemisfério Norte aumenta a resistência à recuperação dos preços

- Os preços do açúcar permanecem em baixa devido à falta de novos fundamentos, com os movimentos recentes impulsionados mais por fatores macroeconômicos do que por mudanças na oferta e demanda.

- Apesar do início lento da safra 25/26, espera-se que o Centro-Sul do Brasil ainda tenha bons resultados, com uma produtividade atualmente mais baixa atribuída às condições iniciais de desenvolvimento.

- Uma perspectiva favorável de safra no Hemisfério Norte está desviando a atenção do Brasil e pode atrasar ainda mais qualquer recuperação de preços.

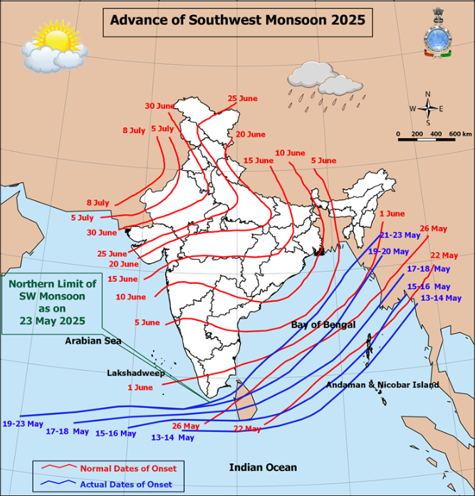

- Espera-se que a produção indiana caia drasticamente em 24/25 devido à redução da área cultivada e ao clima ruim, mas é provável que haja uma recuperação em 25/26 se as condições das monções continuarem favoráveis.

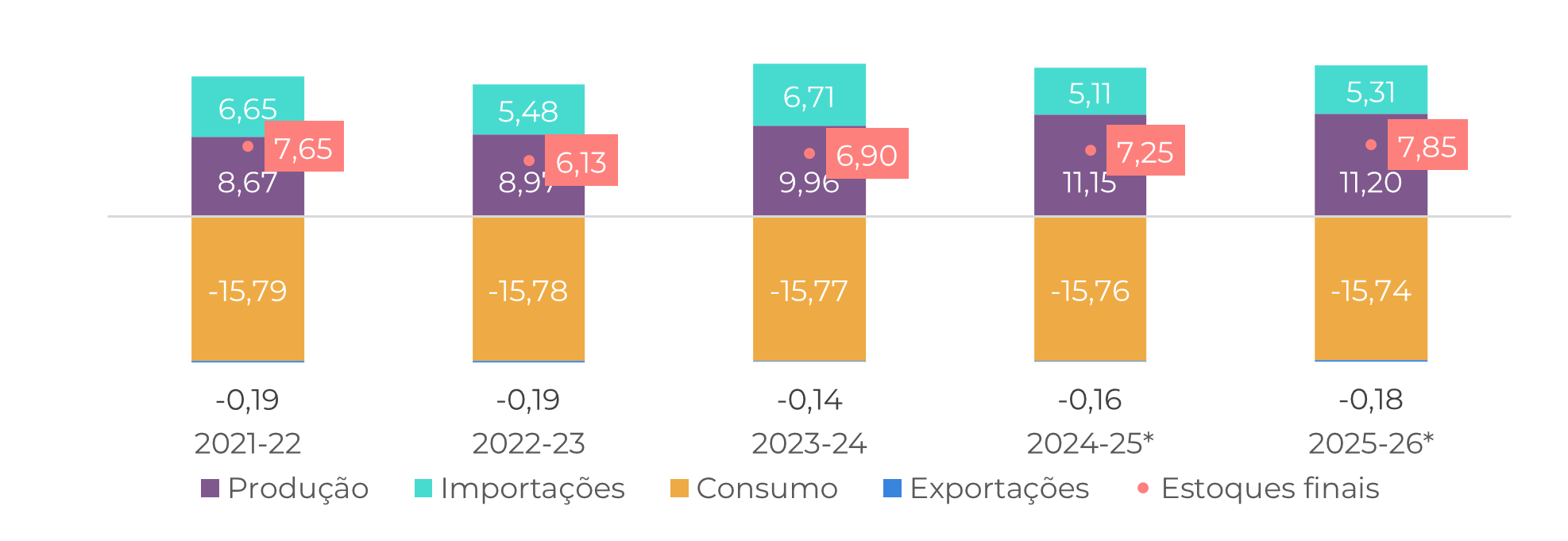

- A perspectiva para a Tailândia é cautelosamente otimista, enquanto a China continua apoiando a produção doméstica e importando seletivamente apenas a níveis de preços atraentes.

Os fundamentos do açúcar permaneceram relativamente estáveis nas últimas semanas. Embora a região Centro-Sul do Brasil tenha tido um início lento na temporada 25/26, indicadores como o Índice de Saúde da Vegetação sugerem outro ano de produção saudável. Embora os relatórios atuais de produtividade estejam abaixo dos níveis do ano passado, é importante considerar que os primeiros resultados da safra 24/25 incluíram um volume significativo de cana bisada da safra 23/24, que apresentou rendimentos excepcionalmente fortes. Além disso, a cana que está sendo colhida atualmente foi a mais afetada por condições adversas, o que faz com que seja esperada uma menor produtividade no início da safra.

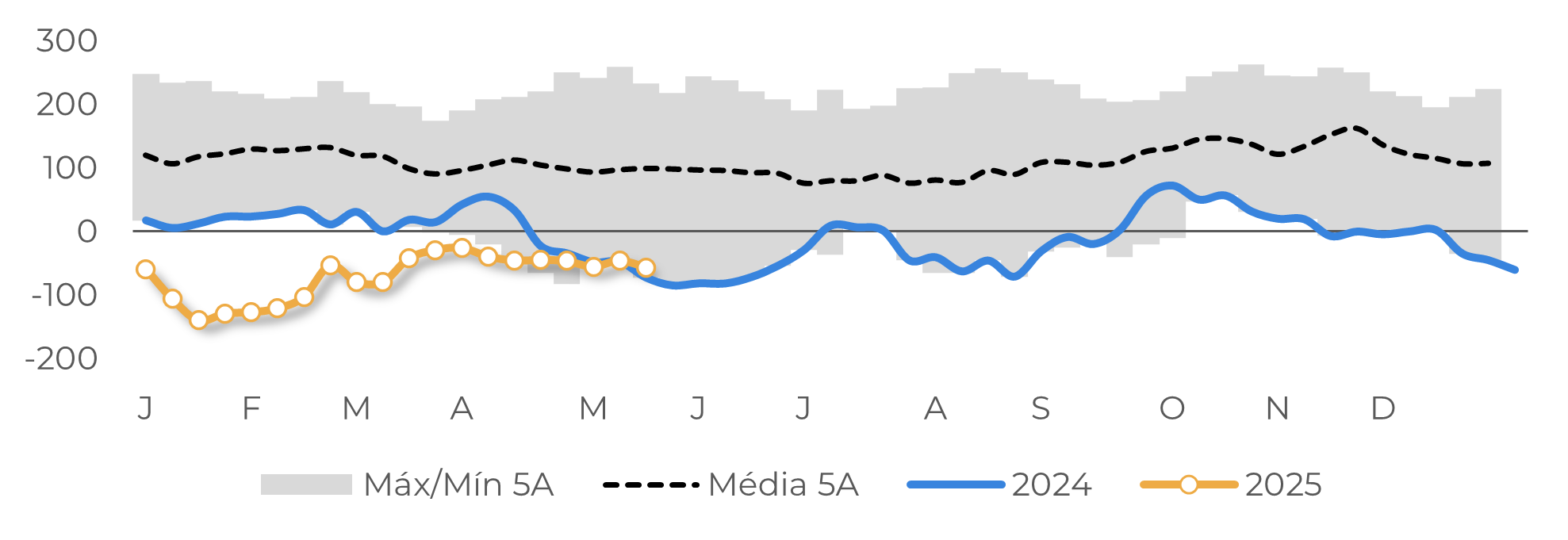

Enquanto o mercado espera por novos desenvolvimentos no maior exportador, os preços do açúcar não tem reagido devido a falta de notícias altistas. Os fundos mantiveram posições vendidas e estáveis, e os movimentos recentes dos preços foram amplamente influenciados por fatores macroeconômicos. Por exemplo, o pico observado na última quarta-feira foi impulsionado por uma correção no índice do dólar, em vez de qualquer novo desenvolvimento específico do açúcar.

Figura 1: Posicionamento especulativo líquido de açúcar bruto ('000 lotes)

Fonte: CFTC, Hedgepoint

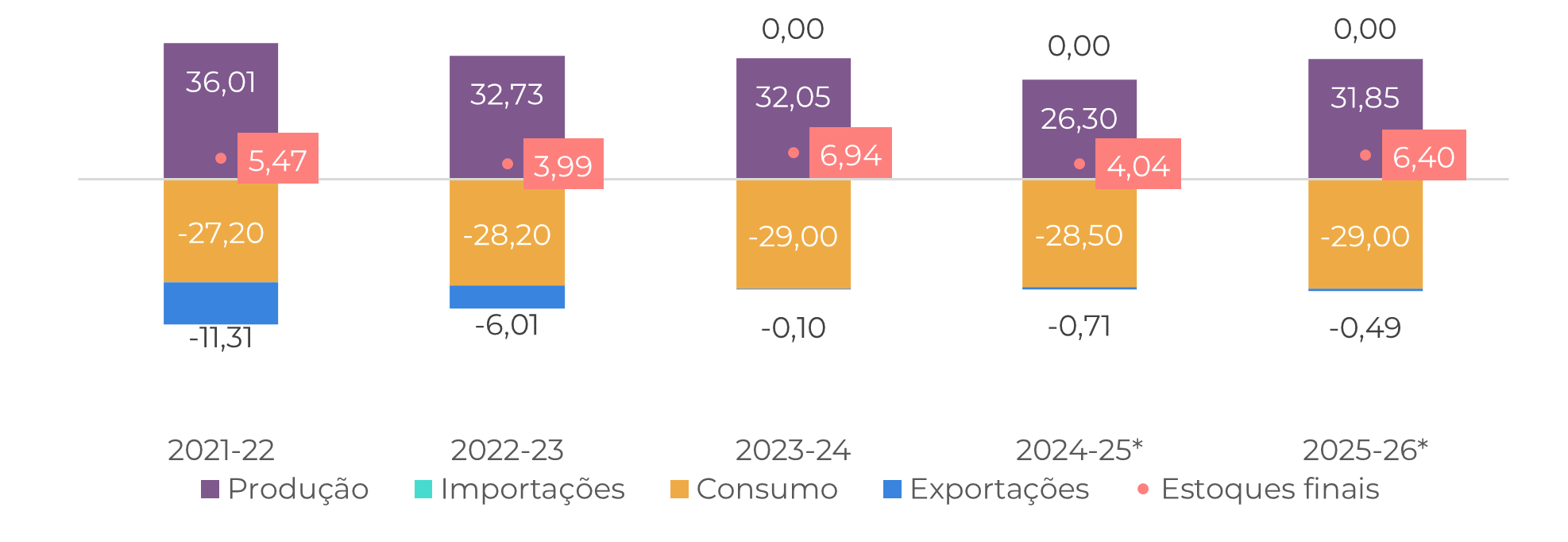

Com relação à Índia, a Associação Indiana de Usinas de Açúcar (ISMA) recentemente projetou a produção de açúcar para a temporada 24/25 em 26,1-26,2 milhões de toneladas, marcando um declínio acentuado em relação à temporada anterior. Essa queda é atribuída principalmente à redução da área cultivada e às condições climáticas adversas nos principais estados produtores, como Maharashtra e Karnataka, e já foi amplamente discutida. Do lado da demanda, ao contrário da tendência típica de crescimento anual, espera-se que o consumo doméstico se contraia nesta temporada. Essa mudança já começou a influenciar os preços domésticos do açúcar e contribuiu para que as estimativas de estoque final fossem mais altas do que o esperado, dados os resultados fracos da oferta.

Figura 2: Balanço de açúcar - Índia (Mt Out-Set)

Fontes: ISMA, AISTA, ChiniMandi, NFCSF, Hedgepoint

Figura 3: Avanço da monção sudoeste na Índia

Fonte: Departamento Meteorológico da Índia

Figura 4: Balanço de açúcar - China (Mt Out-Set)

Fontes: GSMN, CSA, YNTW, Refinitiv, Greenpool, Hedgepoint. Obs: os estoques também representam o volume dos armazéns alfandegados.

Em resumo

Os fundamentos do açúcar permaneceram estáveis, com a região Centro-Sul do Brasil mostrando sinais de produção saudável, apesar do início lento da safra 25/26 e dos rendimentos iniciais mais baixos devido às condições de desenvolvimento. O sentimento do mercado permanece cauteloso, já que os preços do açúcar não têm o apoio de novas notícias e, em vez disso, são influenciados por fatores macroeconômicos. Enquanto isso, as atenções estão se voltando para o Hemisfério Norte, onde as perspectivas favoráveis de safra podem atrasar ainda mais a recuperação dos preços. Na Índia, espera-se que a produção caia drasticamente em 24/25 devido à redução da área cultivada e ao clima ruim, embora se espere uma recuperação em 25/26 se as condições das monções se mantiverem. A perspectiva da Tailândia é cautelosamente otimista, enquanto a China mantém forte apoio interno e crescimento da produção, ao passo que continua seletiva com as importações, favorecendo oportunidades de preços mais baixos.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil