Doce recuperação, riscos azedos

Doce recuperação, riscos azedos

- Os preços do açúcar se recuperaram, apoiados por sinais de demanda e indicadores técnicos.

- Os fundamentos permanecem em baixa, com o estoque e uso começando a se reconstruir, limitando a possibilidade de alta no curto prazo para além de 17-18 c/lb.

- Os anúncios de tarifas dos EUA impulsionaram o dólar, principalmente pelo aumento das expectativas de inflação. Juntamente com os fortes dados do mercado de trabalho, isso abalou as expectativas de flexibilização monetária. No entanto, a incerteza ainda pressiona seu valor, que permanece abaixo do registrado em anos anteriores.

- Os temores de desvio de etanol no Brasil diminuíram quando os preços subiram acima de 16 c/lb, especialmente em São Paulo; mudanças marginais podem ocorrer em Goiás e Mato Grosso.

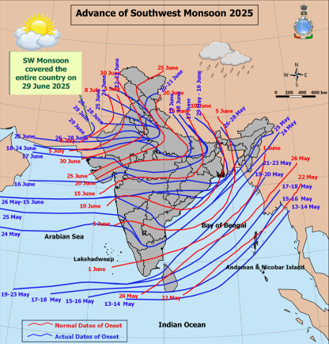

- As compras chinesas podem desacelerar em meio aos preços mais altos, enquanto as fortes monções e o plantio da Índia sugerem uma recuperação da produção e uma possível pressão sobre as exportações na próxima temporada.

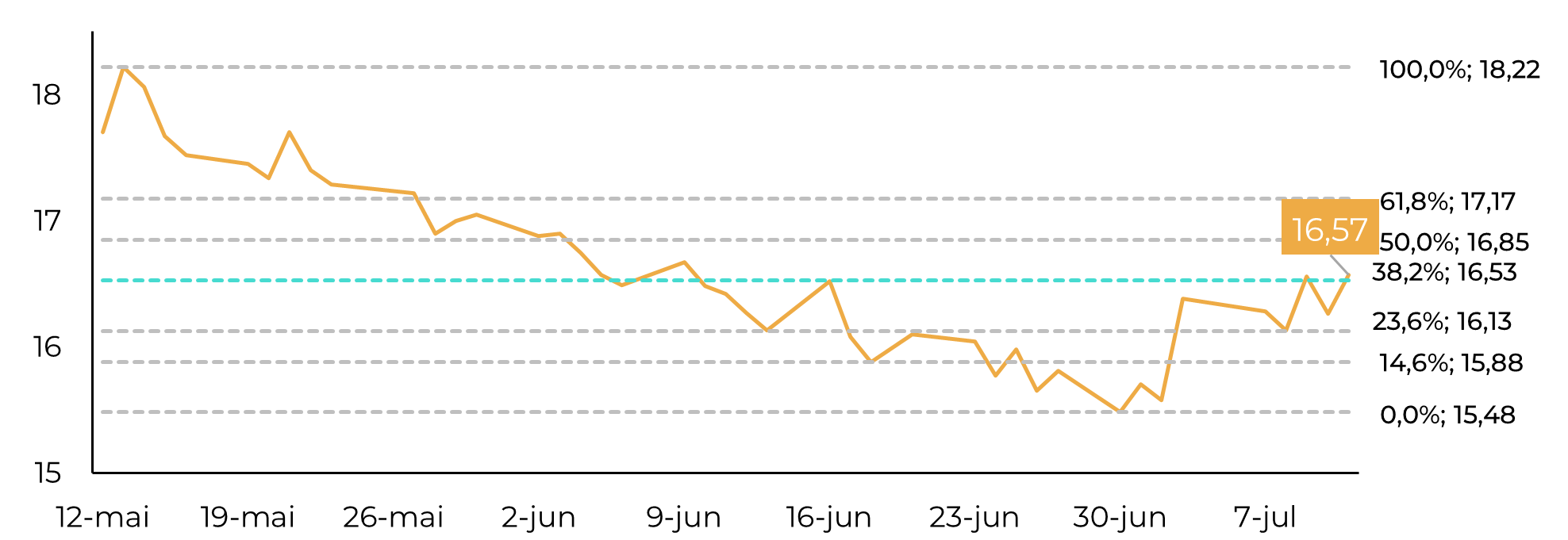

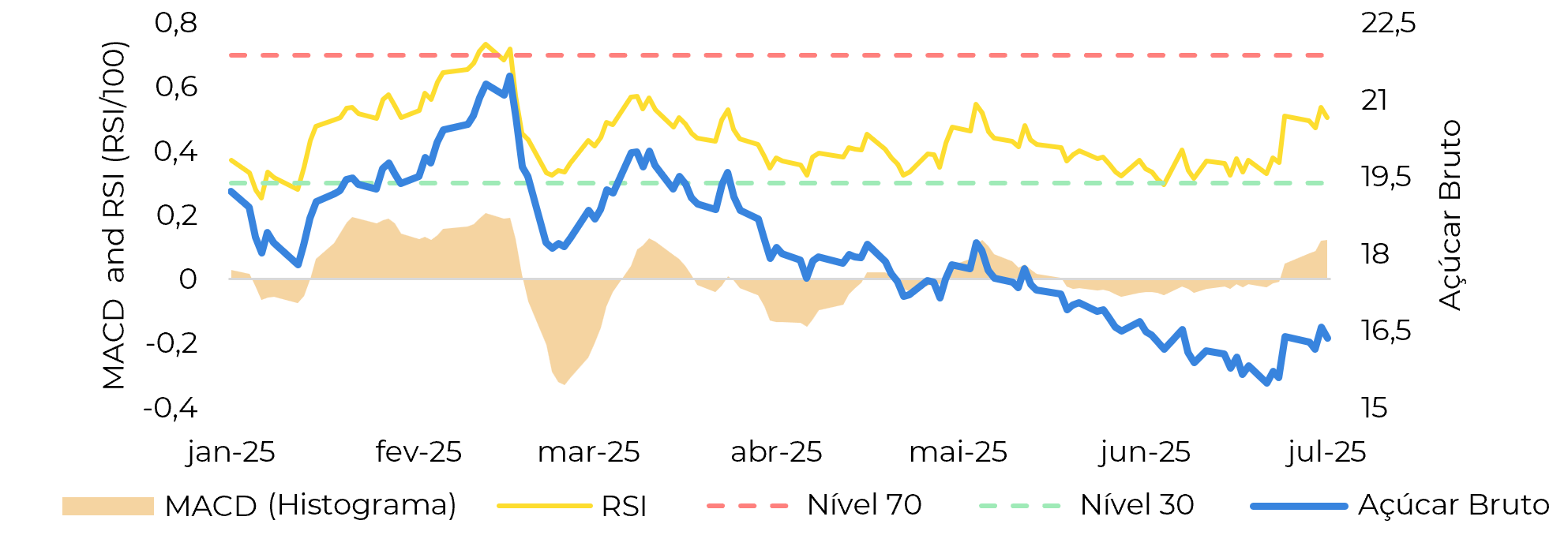

Os preços do açúcar se recuperaram durante a semana, apoiados por notícias relacionadas à demanda (Paquistão e Filipinas), pelo último relatório da Unica e por fundamentos mais amplos que sugerem que a queda para 15,5 c/lb pode ter sido uma reação exagerada. Os indicadores técnicos, como o RSI e o MACD, mudaram, apontando para uma tendência mais altista. Notavelmente, os preços do açúcar bruto voltaram a subir acima do nível de retração de Fibonacci de 38,2% pela primeira vez desde junho, sinalizando potencialmente um novo interesse de compra. No entanto, os fundamentos continuam mais fracos do que nas últimas três ou quatro temporadas, com o índice de estoque-uso começando a se recompor. Embora concordemos que os preços deveriam estar sendo negociados em níveis mais altos (pelo menos 17-18c/lb), há limites claros, tornando improvável um retorno às máximas de 2023-2024.

Figura 1: Níveis de retração de Fibonacci (c/lb)

Fonte: LSEG, Hedgepoint

Figura 2: Níveis de MACD e RSI

Fonte: LSEG, Hedgepoint LSEG, Hedgepoint

Figura 3: Novas tarifas entrarão em vigor em 1º de agosto

Fonte: LSEG, Hedgepoint

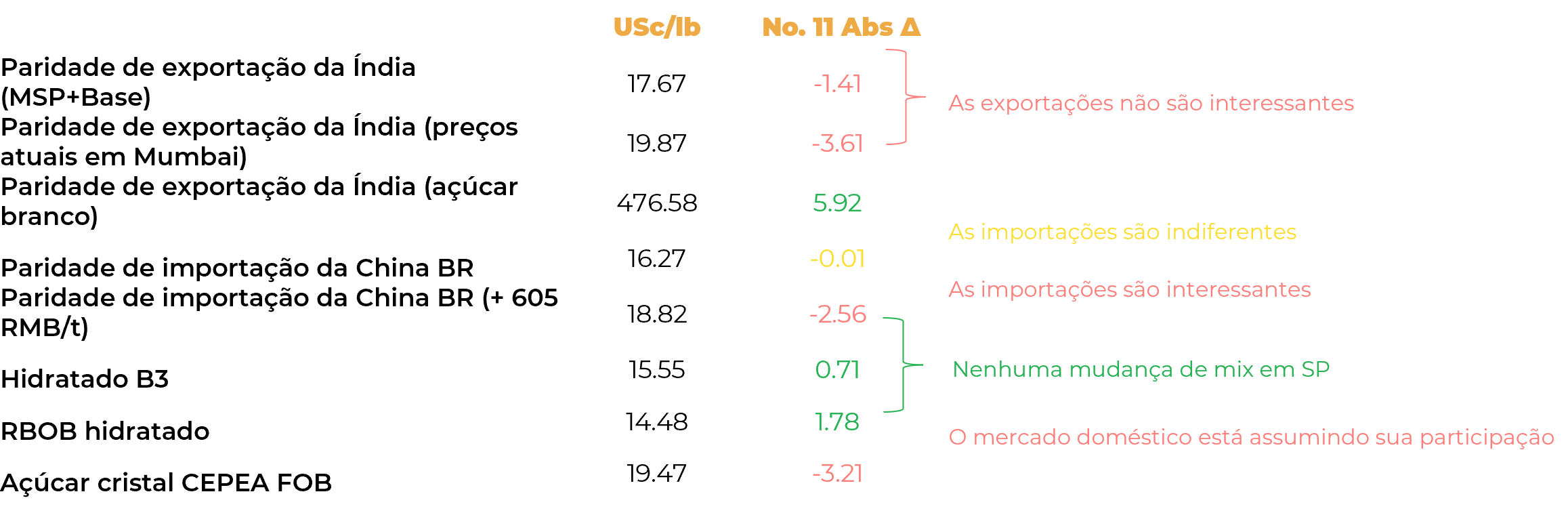

Figura 4: Principais Indicadores (em comparação com o fechamento de quinta feira, 16.26 c/lb)

Fontes: Bloomberg, LSEG, Hedgepoint

Figura 5: Avanço da monção sudoeste (2025)

Fonte: Departamento de Meteorologia da Índia

Em resumo

Os preços do açúcar se recuperaram com base em sinais técnicos e de demanda, aliviando as preocupações com o desvio de etanol no Brasil e possivelmente reduzindo o interesse de compra da China. Apesar disso, os fundamentos continuam bastante baixistas, e riscos macro, como novas tarifas americanas e desvalorização do real, podem pressionar o mercado. As boas perspectivas do Hemisfério Norte, especialmente o desenvolvimento da Índia, aumentam a pressão sobre os contratos de longo prazo.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil