Um tour pelas estimativas preliminares do Hemisfério Norte

Um tour pelas estimativas preliminares do Hemisfério Norte

- Os preços do açúcar caíram no início da semana devido à fraca demanda e às expectativas para a safra indiana, mas se recuperaram 2% em 24 de julho, em meio a rumores no mercado físico.

- A Europa espera uma queda de 10% na área plantada com beterraba, com a produção caindo 1,4 milhão de toneladas em 2025/26, aumentando as necessidades de importação, apesar do bom desenvolvimento da safra.

- A produção de açúcar dos EUA pode cair ligeiramente, impulsionada por rendimentos mais baixos da beterraba, enquanto a área de cana da Louisiana continua a se expandir pelo sexto ano consecutivo.

- A produção da Índia deve se recuperar para cerca de 32 milhões de toneladas, apoiada por fortes monções e boas condições da safra; as exportações permanecem incertas.

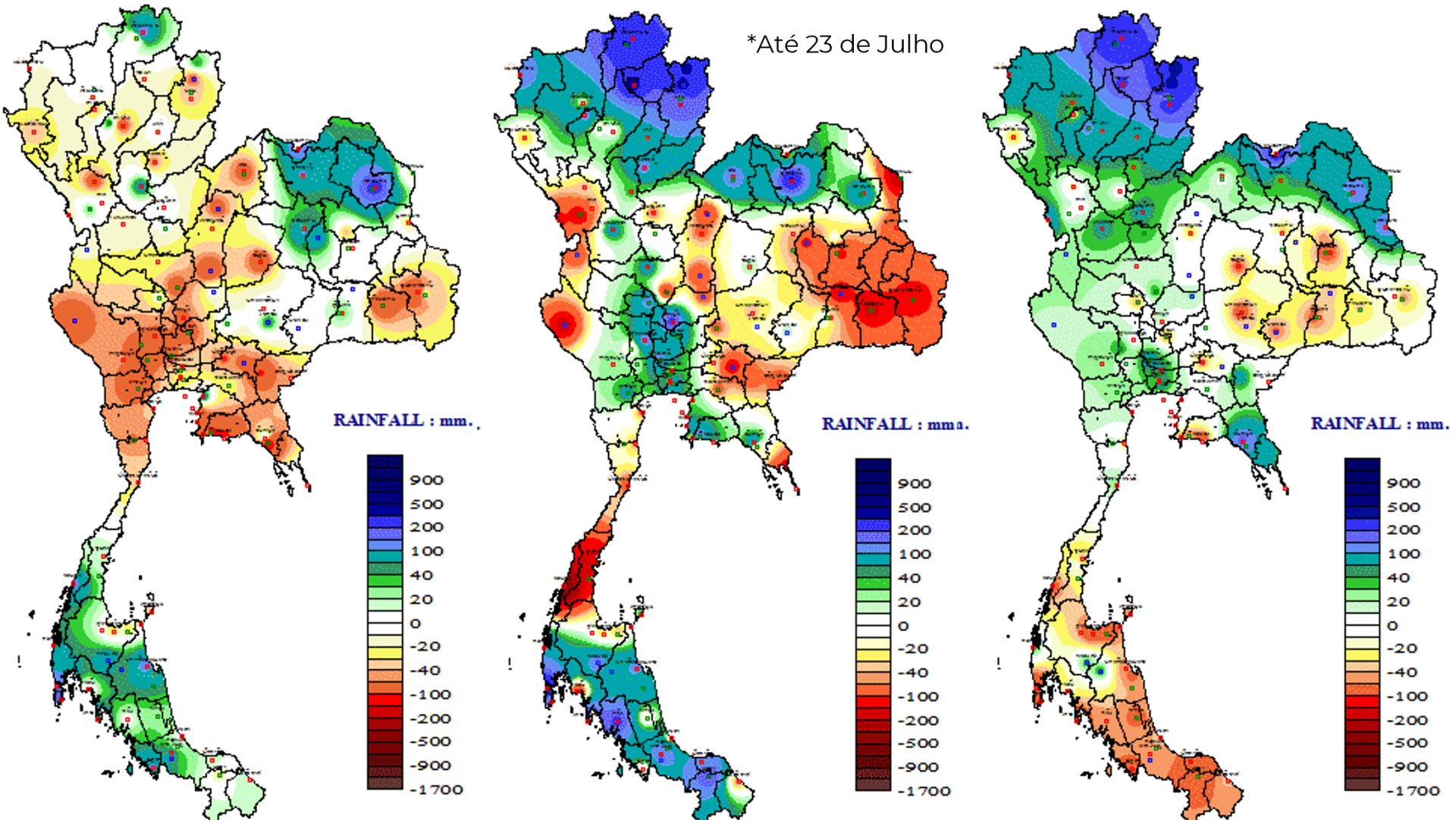

- A produção da Tailândia se recupera para 10,1 milhões de toneladas, com potencial para atingir 11,5 milhões de toneladas em 2025/26 e impulsionar as exportações para mais de 8 milhões de toneladas.

- A China mantém uma produção forte (~11,2 milhões de toneladas) e usa os níveis de estoque para programar as importações estrategicamente, aproveitando as recentes quedas nos preços.

Os preços do açúcar não conseguiram manter os ganhos observados na semana anterior e começaram a segunda-feira, 21 de julho, em uma tendência de baixa. A falta de movimentos significativos na demanda, aliada às expectativas de uma safra robusta na Índia na próxima temporada, pressionou os preços do açúcar bruto, que fecharam a quarta-feira a 16,24 c/lb. Porém, parte dessas perdas foi revertida na quinta-feira (24 de julho), impulsionada por rumores de aumento da demanda no mercado físico. Como resultado, o adoçante subiu 2%, fechando o dia a 16,57 c/lb.

Apesar do movimento no mercado nesta semana, é importante ter em mente as recentes mudanças nas expectativas em relação ao Hemisfério Norte. Acompanhar como esses números evoluem é interessante, especialmente considerando o 4º trimestre de 25 e o 1º trimestre de 26. Nossa análise abrangerá Europa, Índia, EUA, China e Tailândia.

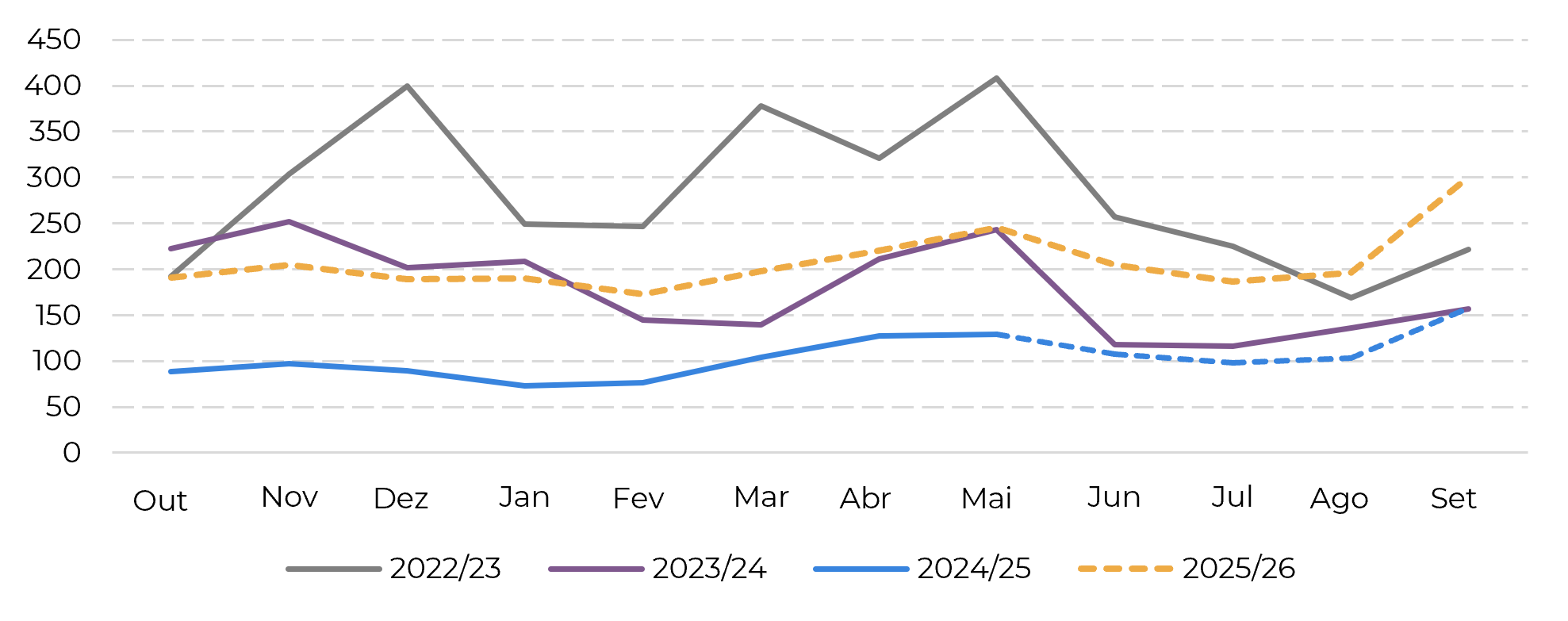

Importações estimadas da UE+Reino Unido (Açúcar total – ‘000t)

Fonte: EC, Hedgepoint

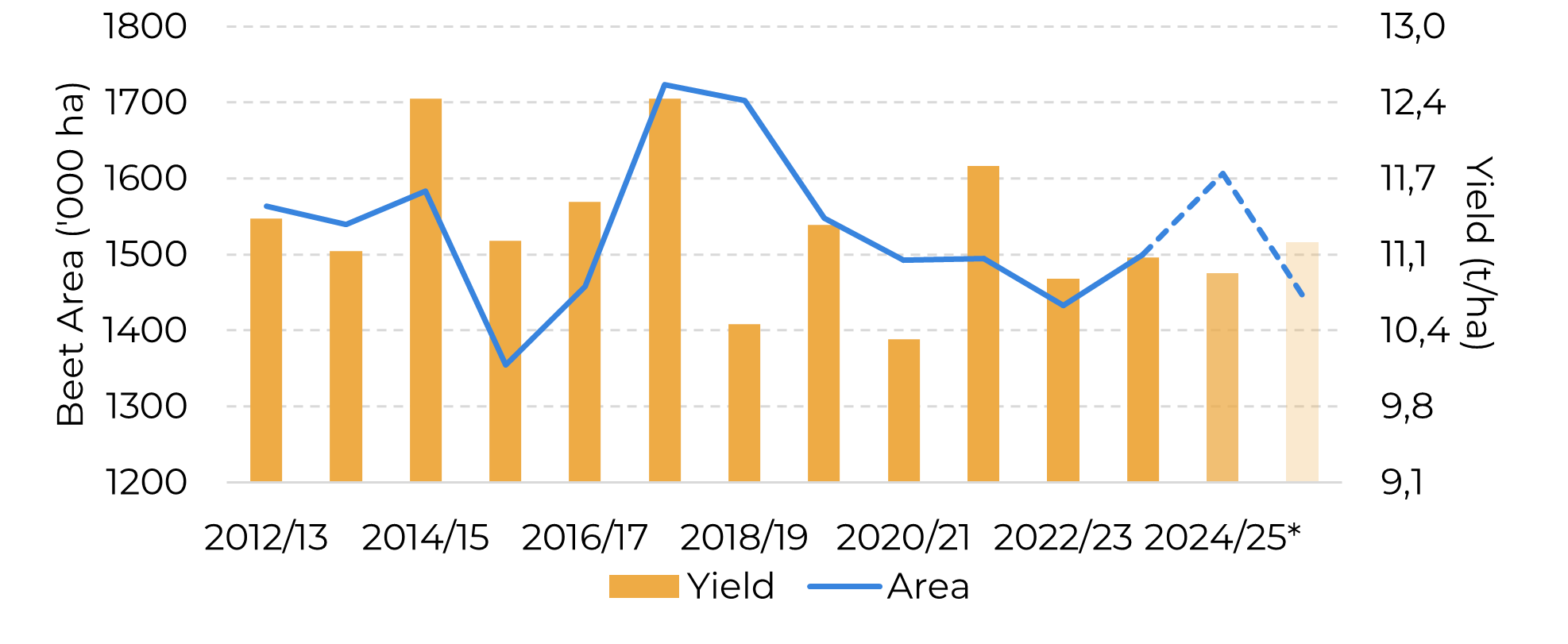

Apesar de alguns alertas meteorológicos durante a primavera, o desenvolvimento da beterraba progrediu bem, com expectativas de melhoria na produtividade. No entanto, a produção geral ainda deve diminuir em relação ao ano anterior. Nossa perspectiva para a UE+Reino Unido aponta para uma queda inicial de 1,4 milhão de toneladas até 25/26, o que provavelmente aumentará as necessidades de importação da região.

Área da UE 27 + Reino Unido x Rendimento

Fonte: EC, Green Pool, Hedgepoin

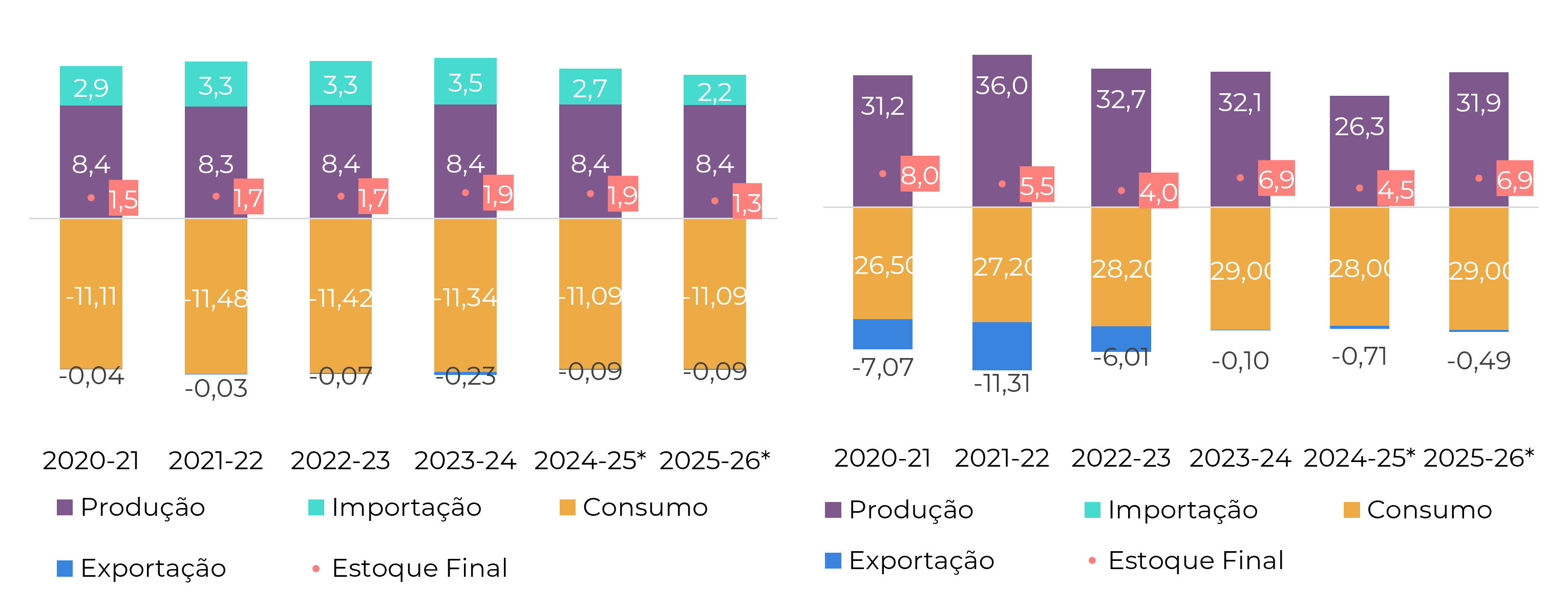

A Europa e os EUA são as únicas regiões em que as agências oficiais relataram uma possível queda anual na produção de açúcar. Contudo, ao contrário da UE, os EUA poderão ter apenas um resultado ligeiramente inferior, de 8,43 milhões de toneladas para 8,39 milhões de toneladas em 25/26. A produção deverá ser inferior à de 24/25 devido a uma redução na produção de beterraba, uma vez que os rendimentos deverão ser ligeiramente inferiores, compensando os ganhos das regiões produtoras de cana. Esta tendência penaliza a participação da beterraba na produção total. No que diz respeito à área de cana, a área cultivada com cana na Louisiana deverá continuar a expandir-se, marcando o seu sexto ano consecutivo de crescimento e o quarto ano consecutivo a ultrapassar a Flórida.

No lado baixista, a Índia tem sido destaque nas notícias, relatando aumento na área plantada e no desenvolvimento da cana. A monção tem progredido bem em toda a Índia e os níveis dos reservatórios de água permanecem saudáveis. Portanto, não apenas a área, mas também os rendimentos devem melhorar, garantindo uma recuperação da produção de açúcar para, pelo menos, perto de 32 milhões de toneladas. No entanto, os volumes de exportação continuam dependentes de decisões do governo e só poderão ser autorizados no final da temporada.

Balanço do açúcar nos EUA (esquerda) e na Índia (direita) – outubro a setembro

Fonte: USDA, ISMA, AISTA, ChiniMandi, NFCSF, Hedgepoint

Anomalia na precipitação na Tailândia em mm (junho – esquerda; julho* – centro e previsão para agosto – direita)

Fonte: Thai Meteorological Department

A China também está exercendo uma influência pessimista no mercado, apesar de manter sua atividade de importação. Isso se deve a dois fatores principais. Do lado da produção, a China atingiu um nível não visto desde 13/14, ultrapassando 11 milhões de toneladas em 24/25. As perspectivas para 25/26 continuam fortes, com expectativas em torno de 11,2 milhões de toneladas.

Em resumo

O mercado de açúcar apresentou volatilidade no curto prazo nesta semana, com preços inicialmente em queda devido à fraca demanda e às expectativas de uma safra forte na Índia, antes de se recuperar parcialmente em 24 de julho. No entanto, o foco principal muda para as perspectivas preliminares do Hemisfério Norte para a safra 2025/26, que apontam para um potencial excedente global.

A Europa deve registrar uma redução de 10% na área plantada com beterraba, levando a uma queda de 1,4 milhão de toneladas na produção, apesar do desenvolvimento favorável da safra. Nos EUA, a produção de açúcar pode cair ligeiramente devido ao menor rendimento da beterraba, enquanto a área plantada com cana continua a se expandir, principalmente na Louisiana.

A Índia está a caminho de uma recuperação da produção para cerca de 32 milhões de toneladas, apoiada por boas condições de monção, embora os volumes de exportação permaneçam incertos. A recuperação da Tailândia continua, com a produção projetada para atingir 11,5 milhões de toneladas e as exportações ultrapassando 8 milhões de toneladas. Enquanto isso, a China mantém níveis de produção sólidos e está programando as importações estrategicamente, aproveitando os altos níveis de estoque.

No geral, a recuperação em parte do Hemisfério Norte, combinada com as perspectivas sólidas do Brasil, sugere um cenário de excedente global, provavelmente mantendo os preços do açúcar sob pressão nos próximos meses.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil