Atualização de O&D e Fluxo Comercial Global - 2025 08 18

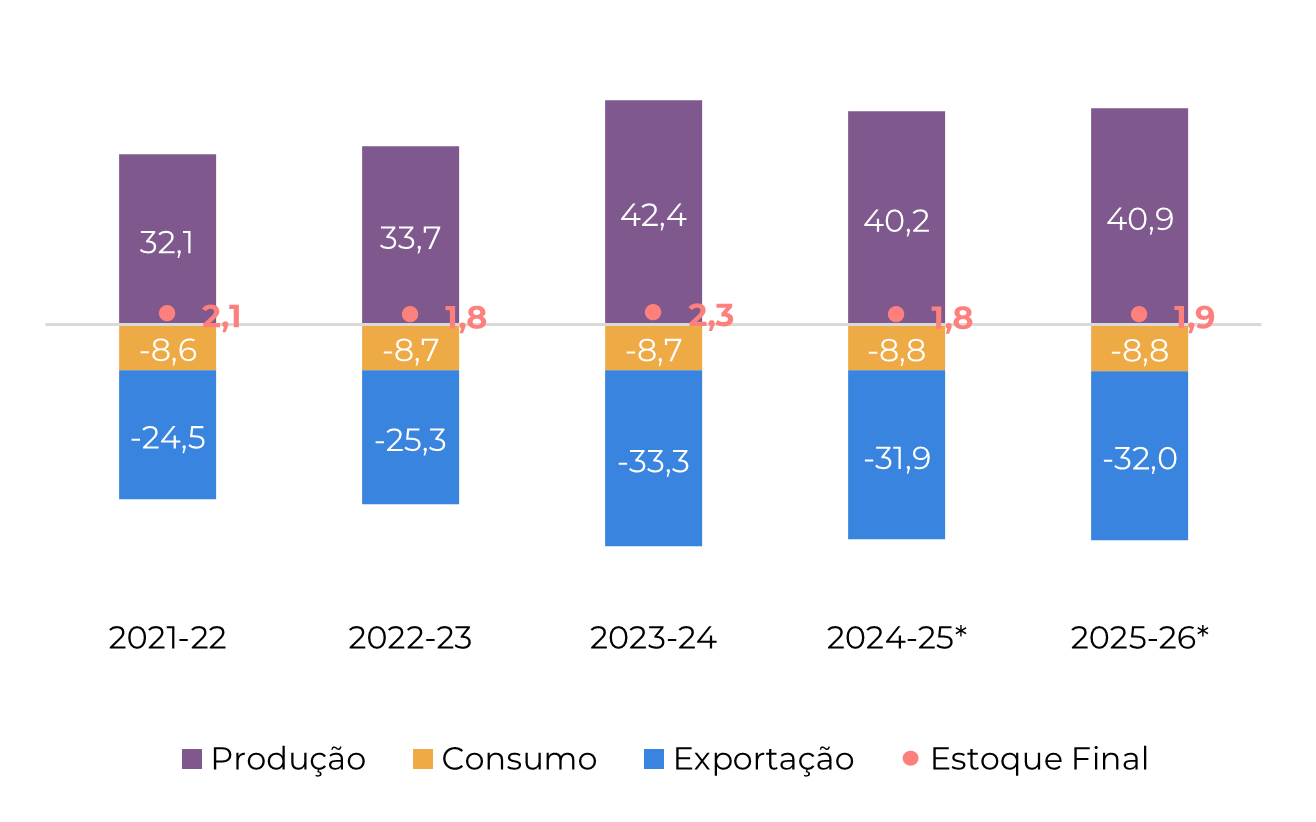

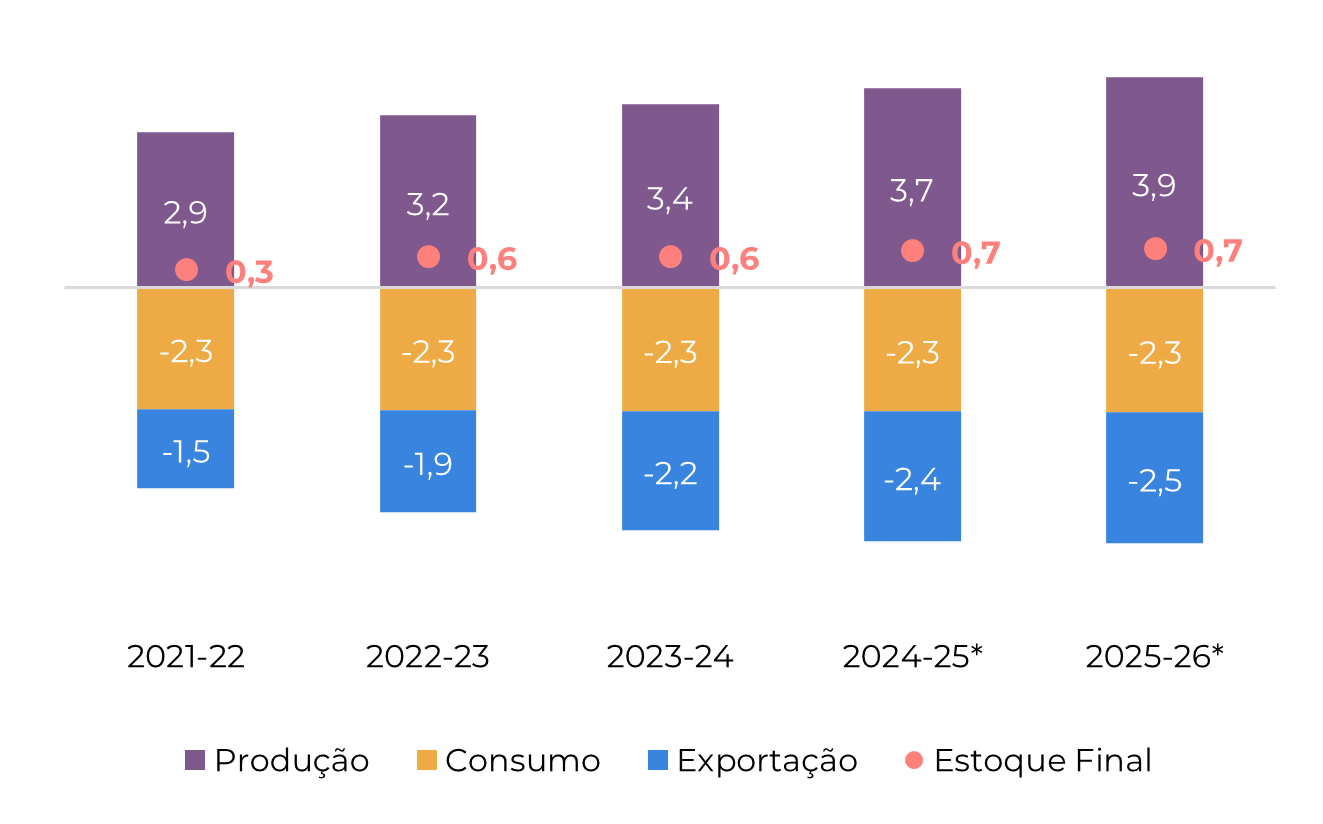

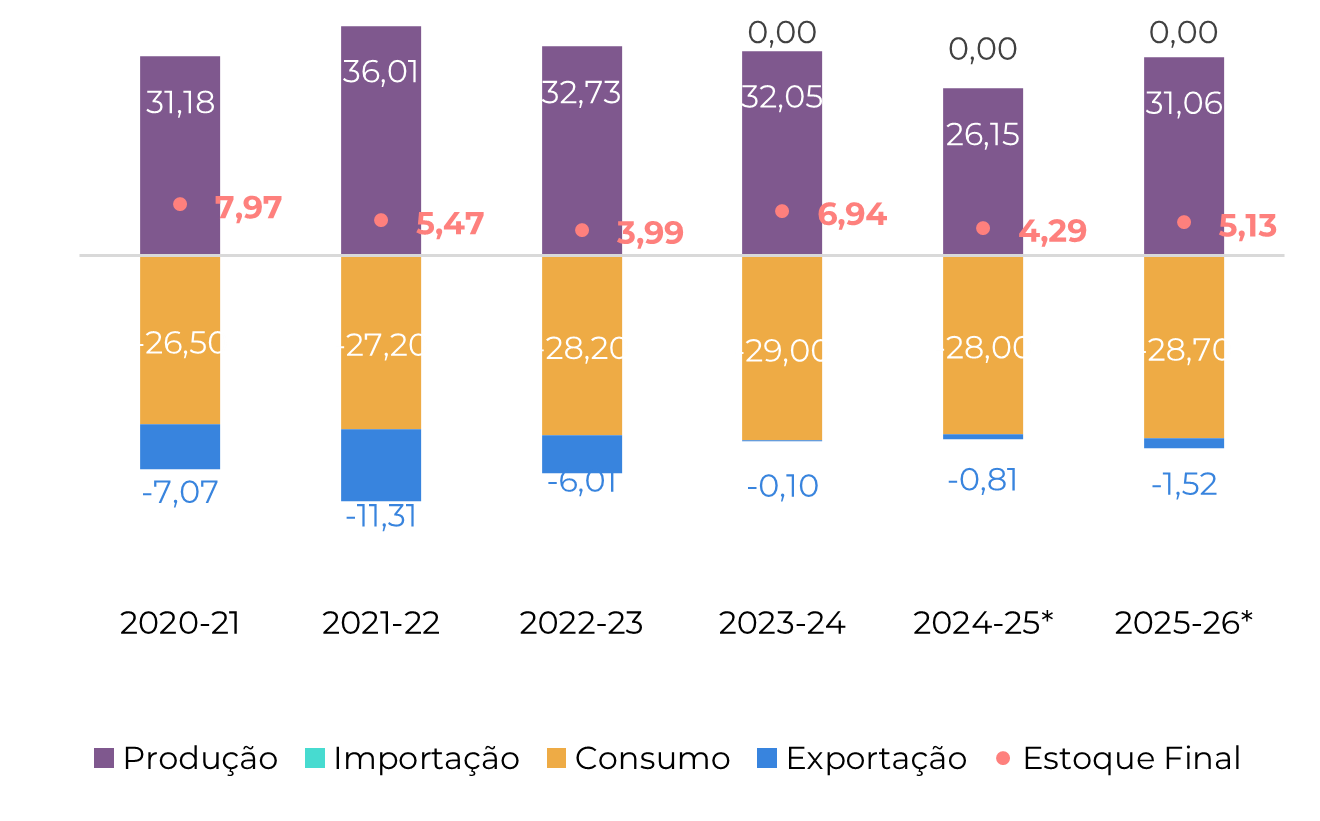

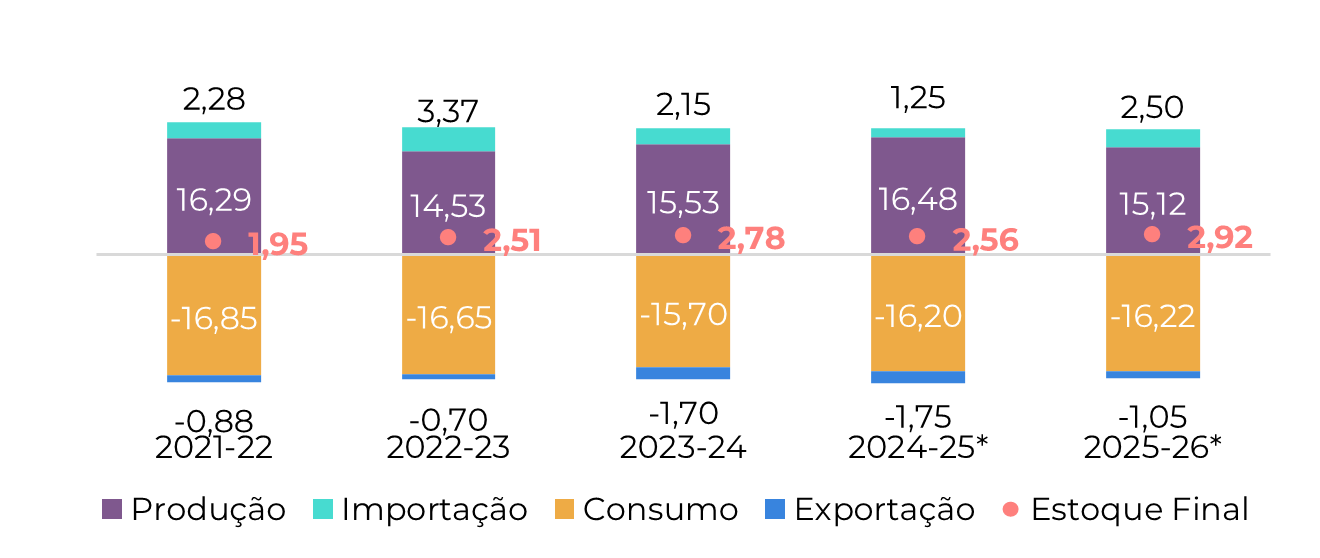

Balanço Global de Açúcar e Fluxo Comercial

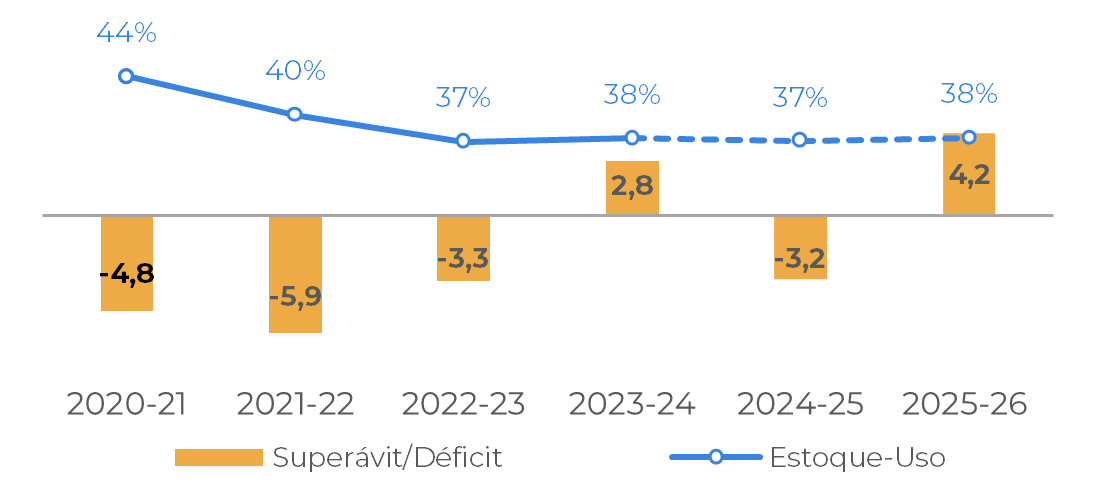

O preço do açúcar sofreu uma pressão acentuada ao longo de 2025, impulsionada pela melhora nas expectativas em relação à disponibilidade global. O açúcar bruto começou o ano a 19,5 c/lb, atingindo o pico em fevereiro, em meio à deterioração das perspectivas para a safra 2024/25 da Índia e ao aumento das preocupações com o desempenho da região Centro-Sul do Brasil em 2025/26. No entanto, os preços recuaram, à medida que a produção brasileira se mostrou mais resiliente.

Apesar dos desafios, como a produtividade e a qualidade da cana abaixo do esperado, a moagem brasileira deve ultrapassar 600 Mt, um resultado sólido em comparação com as safras anteriores, especialmente quando combinado com um mix de açúcar recorde. Esse resultado, juntamente com as condições favoráveis para a safra 2025/26 no Hemisfério Norte, levou a um ajuste do mercado. Os preços se estabilizaram em torno de 16,5 c/lb, refletindo as expectativas de aumento da oferta em comparação com as safras anteriores. No entanto, a demanda global persistente por açúcar impediu que os preços permanecessem na baixa de junho, de 15,5 c/lb .

Durante junho, intensificaram-se as especulações sobre um possível desvio do etanol na região Centro-Sul do Brasil. No entanto, os preços do açúcar permaneceram atraentes, especialmente nos principais estados produtores de São Paulo e Minas Gerais, que continuaram a impulsionar o mix de açúcar para níveis excepcionalmente altos, mitigando qualquer risco significativo de reduções no resultado final do mix.

No nível de 15,5 c/lb, a demanda chinesa voltou ao mercado, posicionando a China como o principal comprador de açúcar brasileiro durante maio, junho e julho. Com oportunidades de arbitragem em aberto, a China aumentou estrategicamente seus estoques, aproveitando o superávit do período, apesar de ter tido um ano de forte produção doméstica.

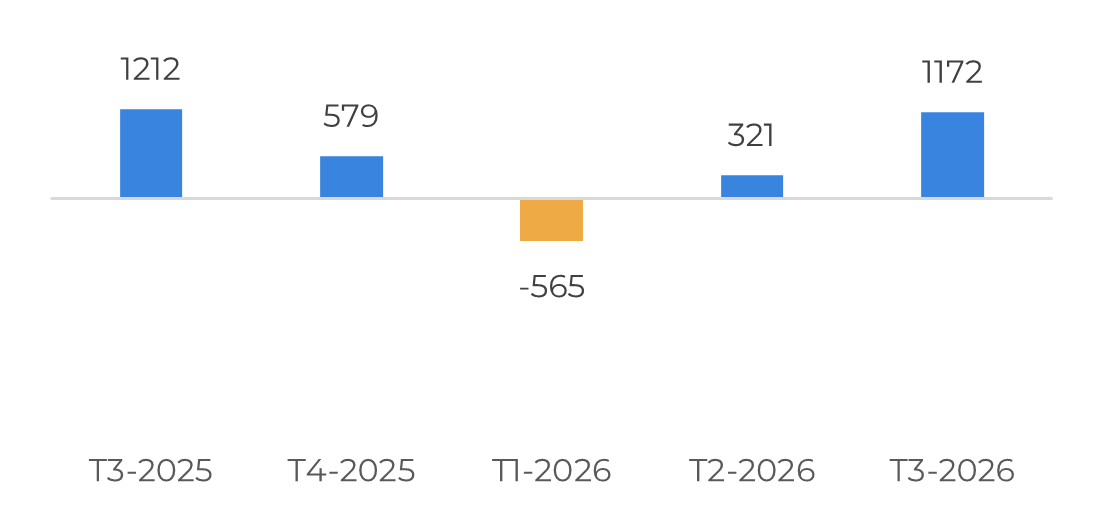

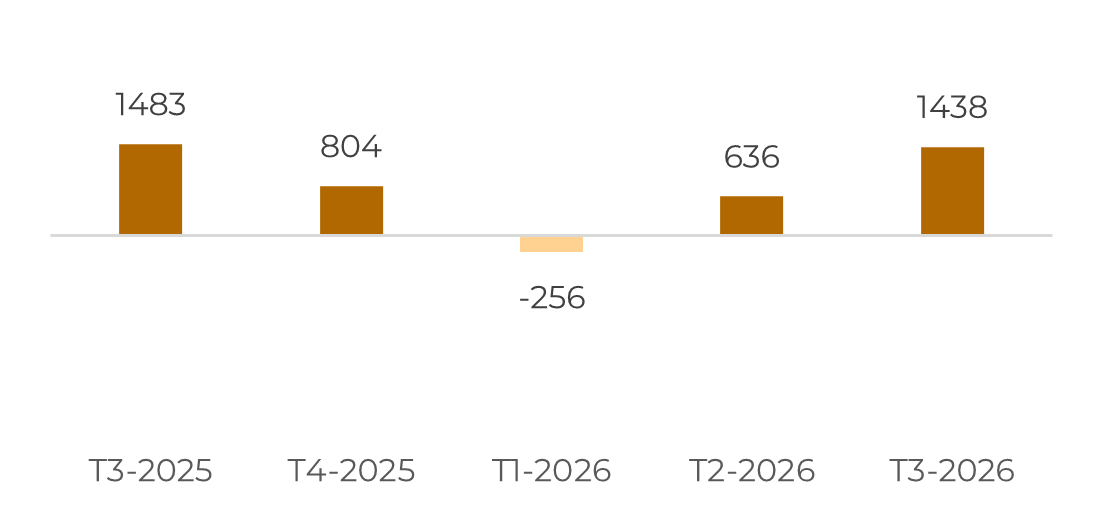

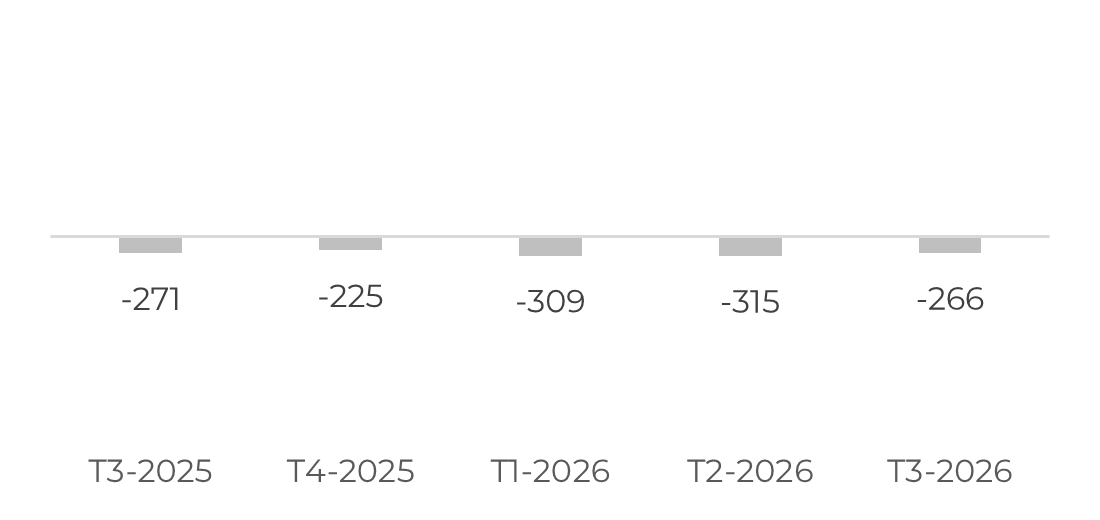

Esperamos que os fluxos comerciais permaneçam baixistas, com um excedente projetado superior a 2,5 Mt entre o terceiro trimestre de 2025 e o terceiro trimestre de 2026. Embora fatores sazonais, como o período de entressafra no Brasil e os baixos estoques domésticos de etanol, possam oferecer algum suporte aos preços, o excedente previsto entre o terceiro e o quarto trimestre de 2025 provavelmente atenuará qualquer impulso de recuperação significativa nos preços que possa ocorrer no início de 2026.

Pressão adicional vem do aumento da disponibilidade global, particularmente de países como a Índia, onde os volumes de exportação podem aumentar substancialmente dependendo das decisões do governo – observe que 2 Mt já foram solicitados. Isso reforça uma perspectiva baixista para o açúcar.

No entanto, isso não significa que os preços cairão abruptamente ou atingirão a paridade com o etanol. Simplesmente sugere que uma recuperação significativa, como ultrapassar o limite de 20 c/lb, parece improvável no curto prazo. Uma forte recuperação dos preços provavelmente exigiria interrupções relacionadas ao clima ou mudanças relevantes nos fundamentos, seja do lado da oferta ou da demanda, para alterar a trajetória atual. Por enquanto, não esperamos mudanças significativas.

Fonte: Hedgepoint

Fonte: Hedgepoint

Fonte: Hedgepoint

Fonte: Hedgepoint

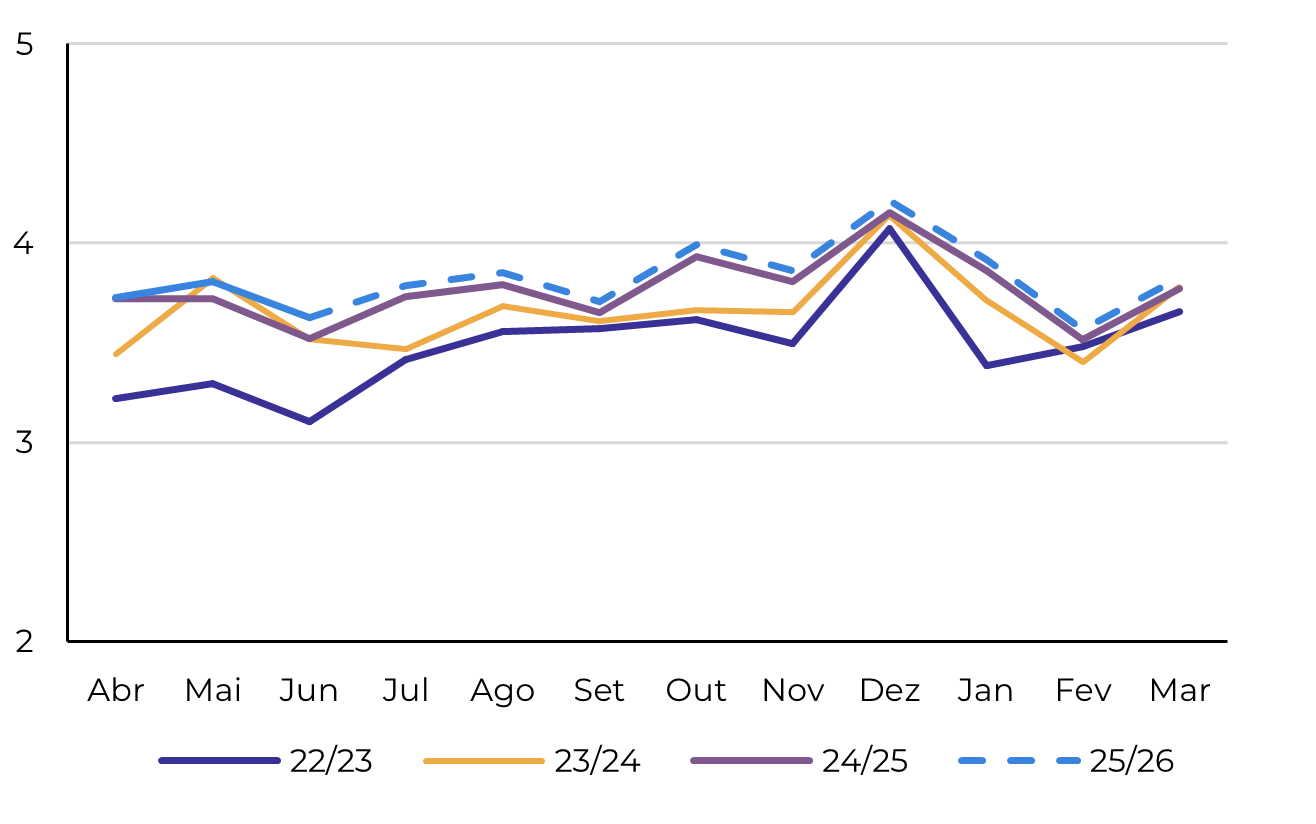

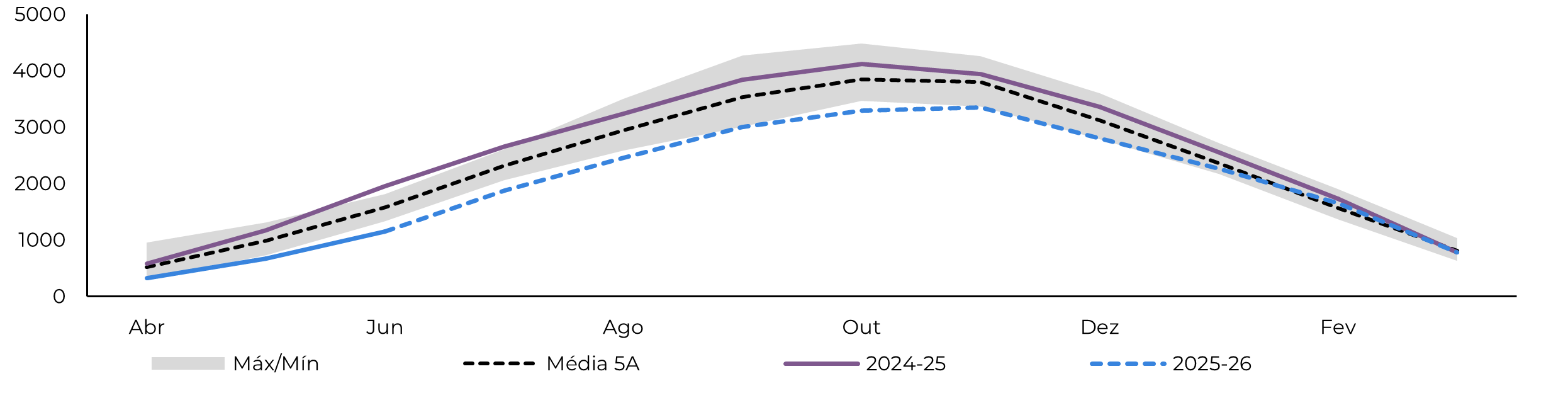

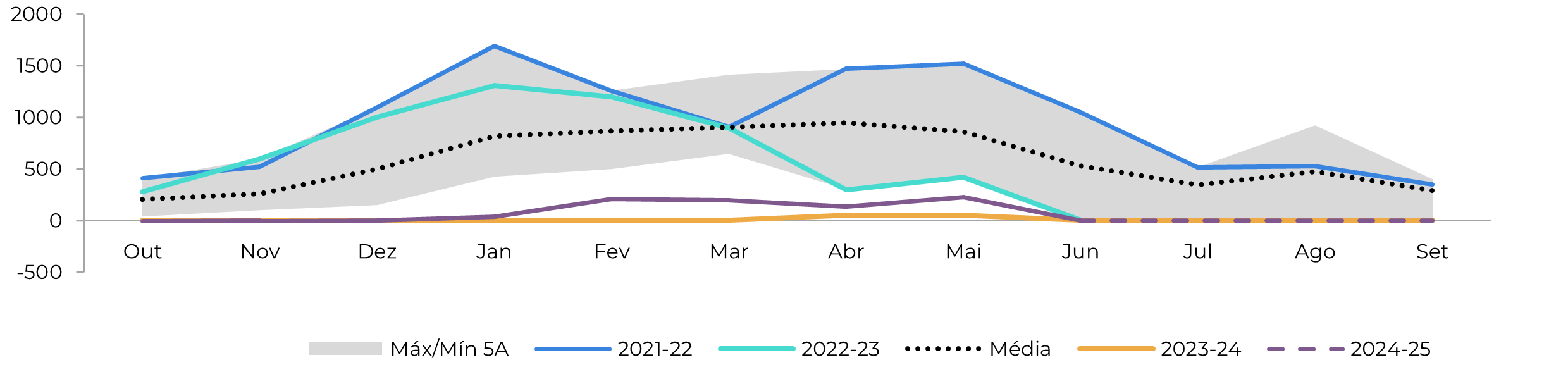

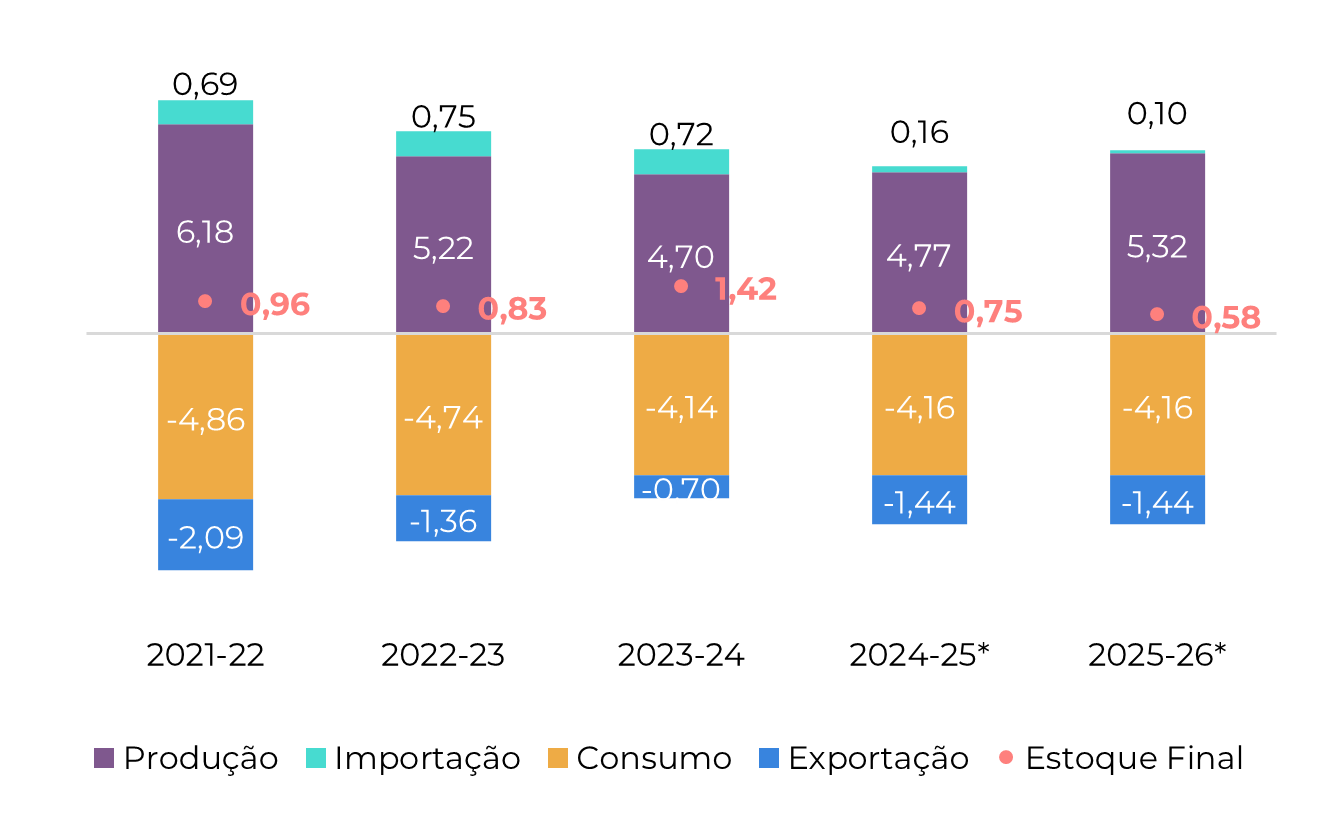

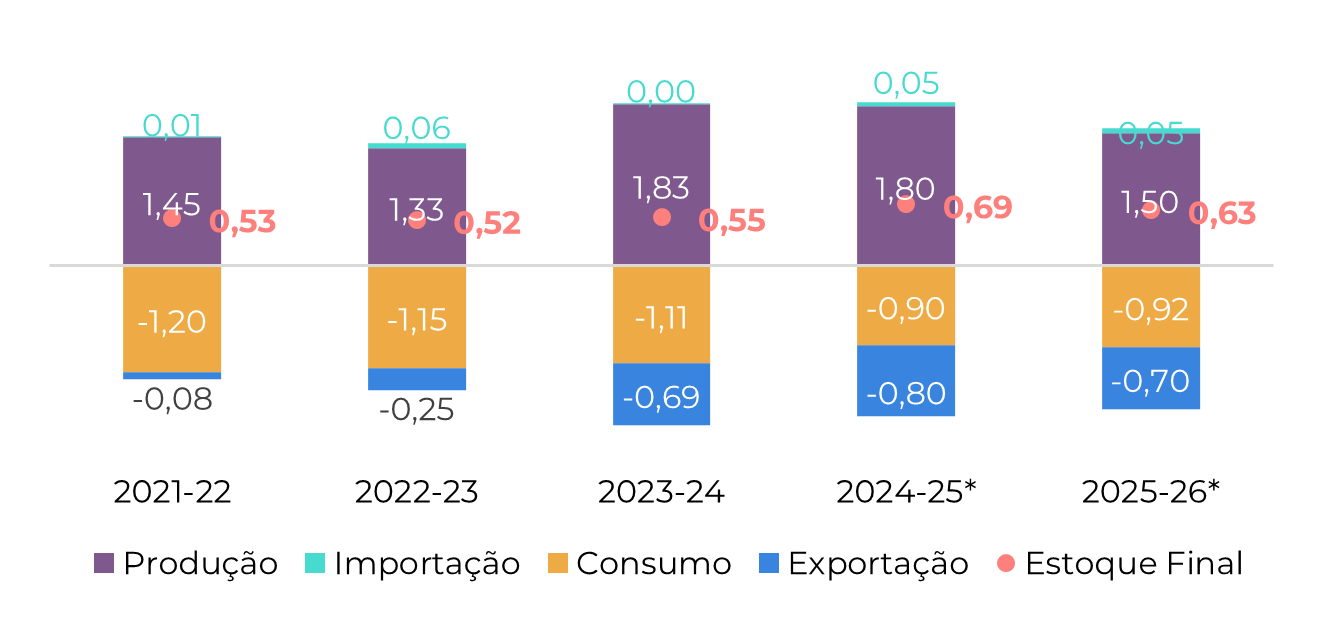

Brasil CS

Fonte: Unica, MAPA, SECEX, Hedgepoint

Esses anos também registraram volumes de moagem mais altos após o final de julho em comparação com a média de longo prazo, o que nos permite esperar alguma resiliência da produtividade e moagem na região durante os próximos meses. Em termos de números da cana, revisamos a disponibilidade para 605 milhões de toneladas. Embora inferior ao inicialmente esperado, o resultado permanece na faixa mais alta do volume de moagem da CS ao longo dos anos.

Apesar das discussões em junho sobre o desvio do etanol, as usinas estão atingindo um mix recorde de açúcar, que deve alcançar 52%. Esse fato compensou parte dos resultados mais baixos do TCH e do ATR. Este último tem ficado consistentemente abaixo das temporadas anteriores e, usando o mesmo grupo de temporadas (12/13, 15/16 e 22/23) como referência, sua recuperação tem potencial limitado. Dessa forma, revisamos o ATR para 136,4 kg/t – um valor fraco em comparação com os últimos 5 anos.

Como resultado das expectativas mais baixas para o ATR, do TCH ligeiramente reduzido, mais próximo de 76 t/ha, e de um mix de açúcar mais forte, a produção de açúcar está agora prevista em 40,9 Mt, uma queda de 650 kt, com as exportações estimadas em 31,9 Mt, alinhando-se estreitamente com os níveis de 24/25.

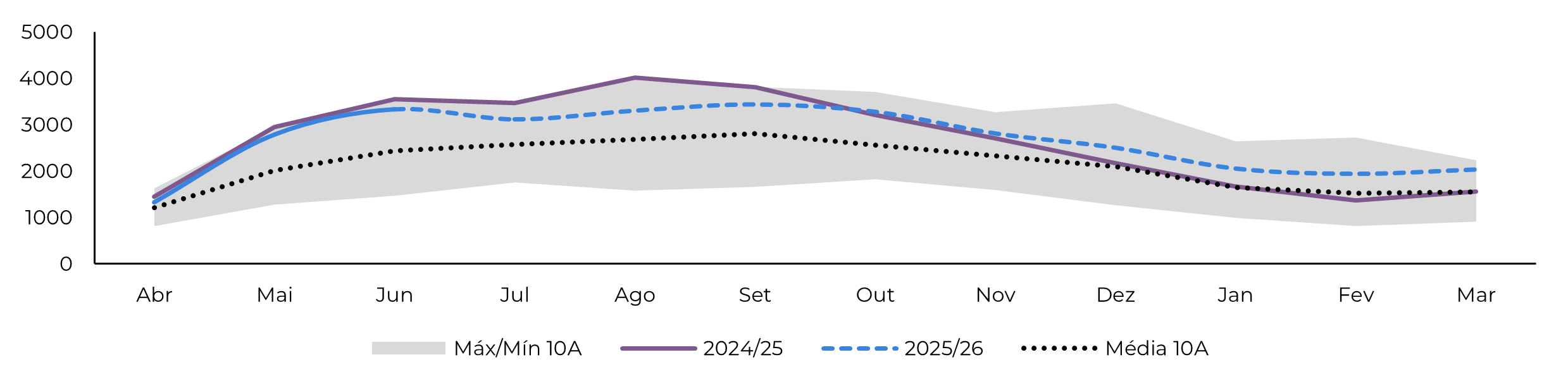

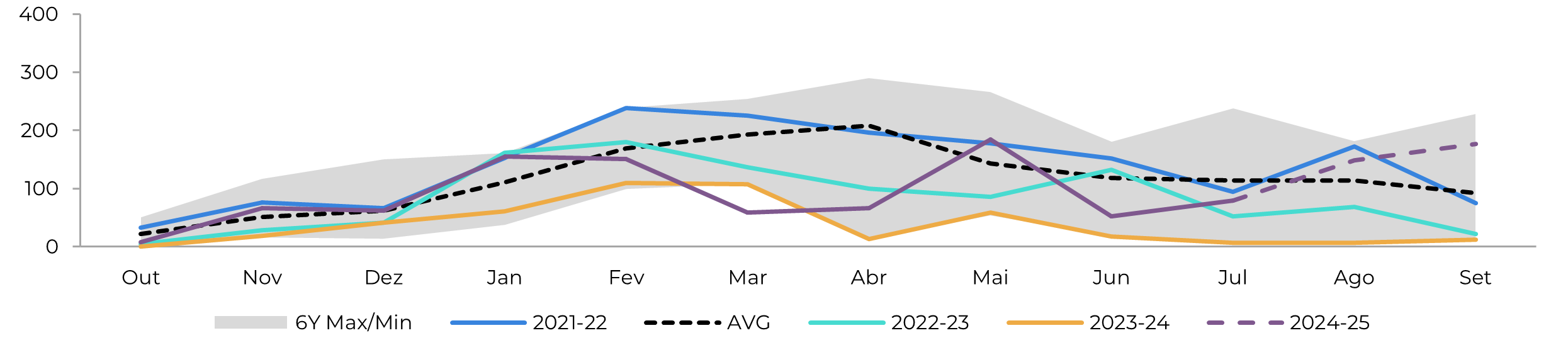

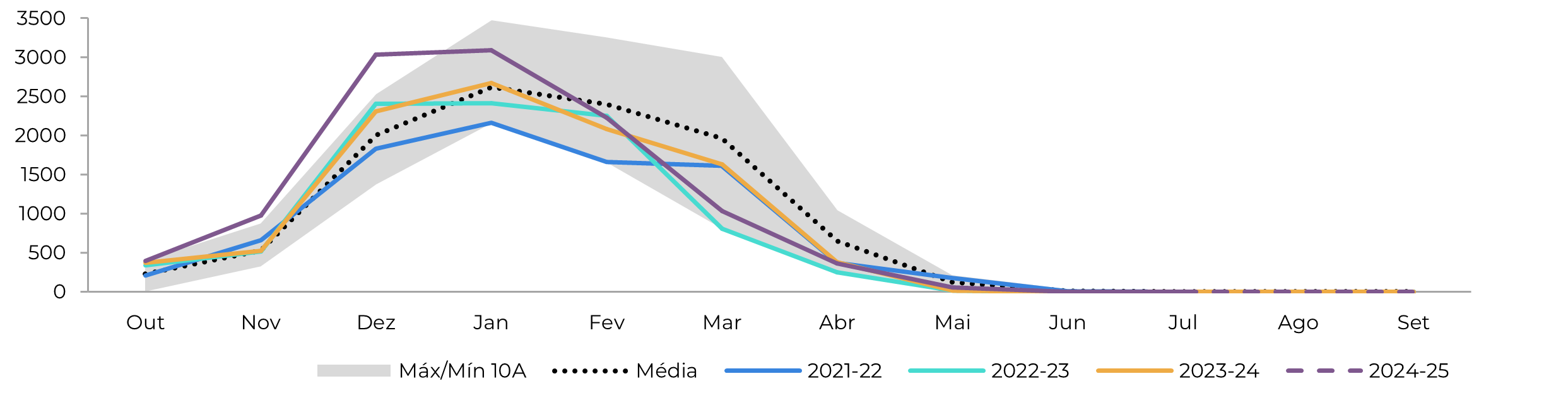

Figura 6: Exportações Totais - Brasil CS ('000t)

Fonte: SECEX, Williams, Hedgepoint

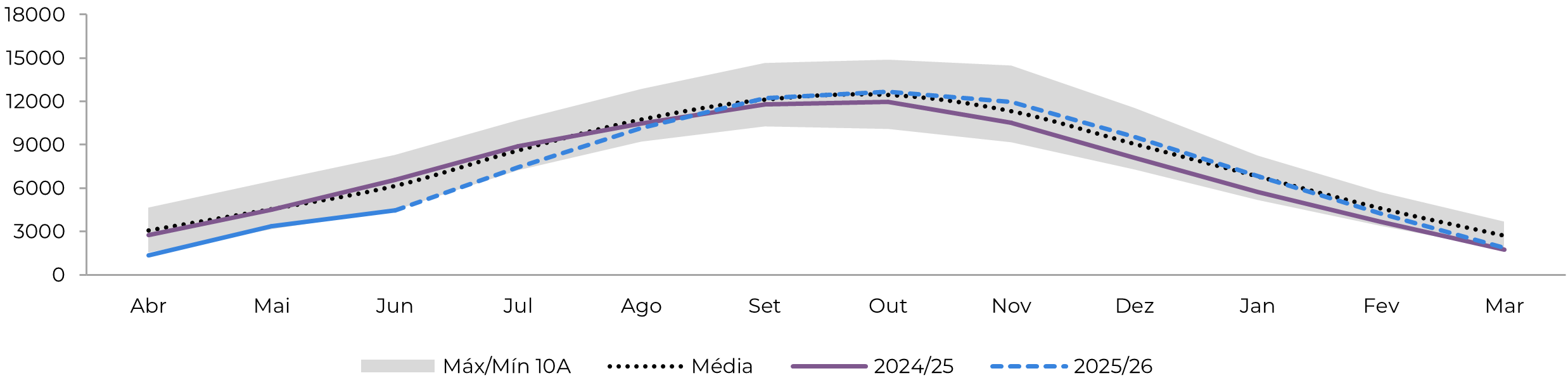

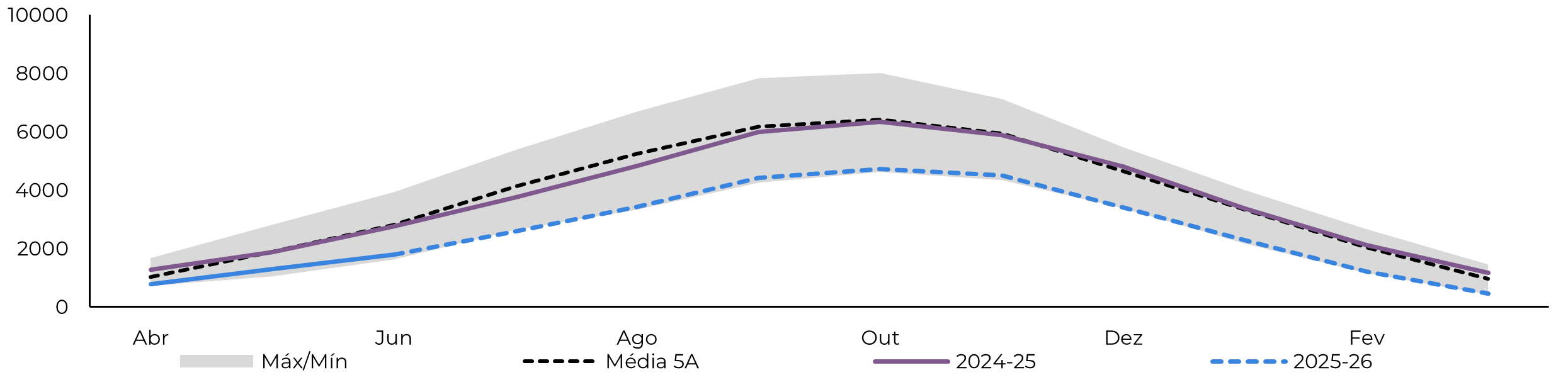

Figura 7: Estoque - Brasil CS ('000t)

Fonte: Unica,MAPA, SECEX, Williams, Hedgepoint

Brasil CS Etanol

Fonte: ANP, Bloomberg, Hedgepoint

2025 tem sido bastante interessante para o etanol até agora. O governo anunciou um aumento de 3% na meta de mistura, elevando-a para 30% a partir de 1º de agosto. Embora essa medida seja amplamente vista como altista para o mercado, as expectativas apontavam para uma implementação mais cedo em junho. Esse atraso, em comparação com o que era previsto não apenas pela Hedgepoint, mas também por outros analistas, proporcionou um alívio parcial para os estoques de etanol.

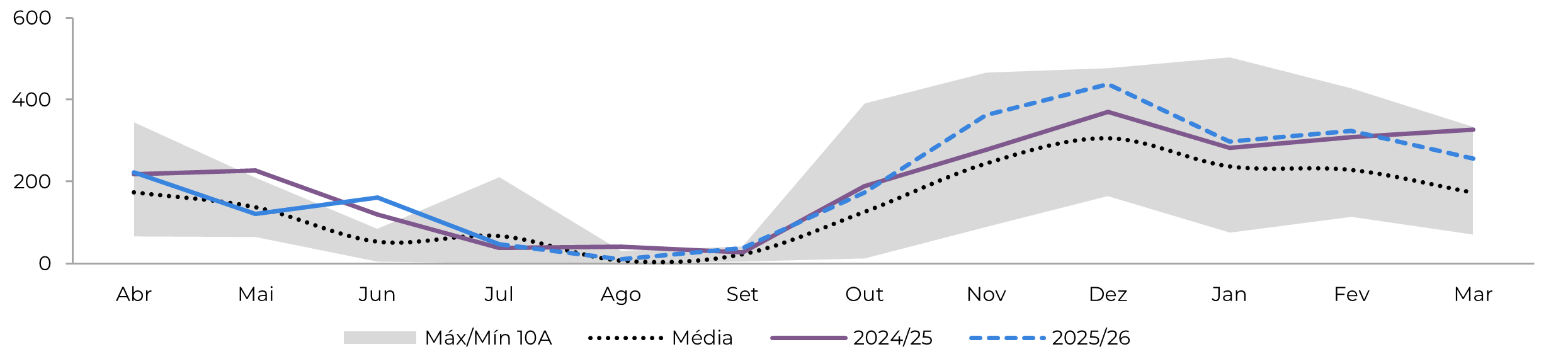

Figura 9: Estoque Final de Anidro - Brasil CS ('000 m³)

Fonte: Unica, MAPA, ANP, SECEX, Hedgepoint

Figura 10: Estoque Final de Hidratado - Brasil CS ('000 m³)

Fonte: Unica, MAPA, ANP, SECEX, Hedgepoint

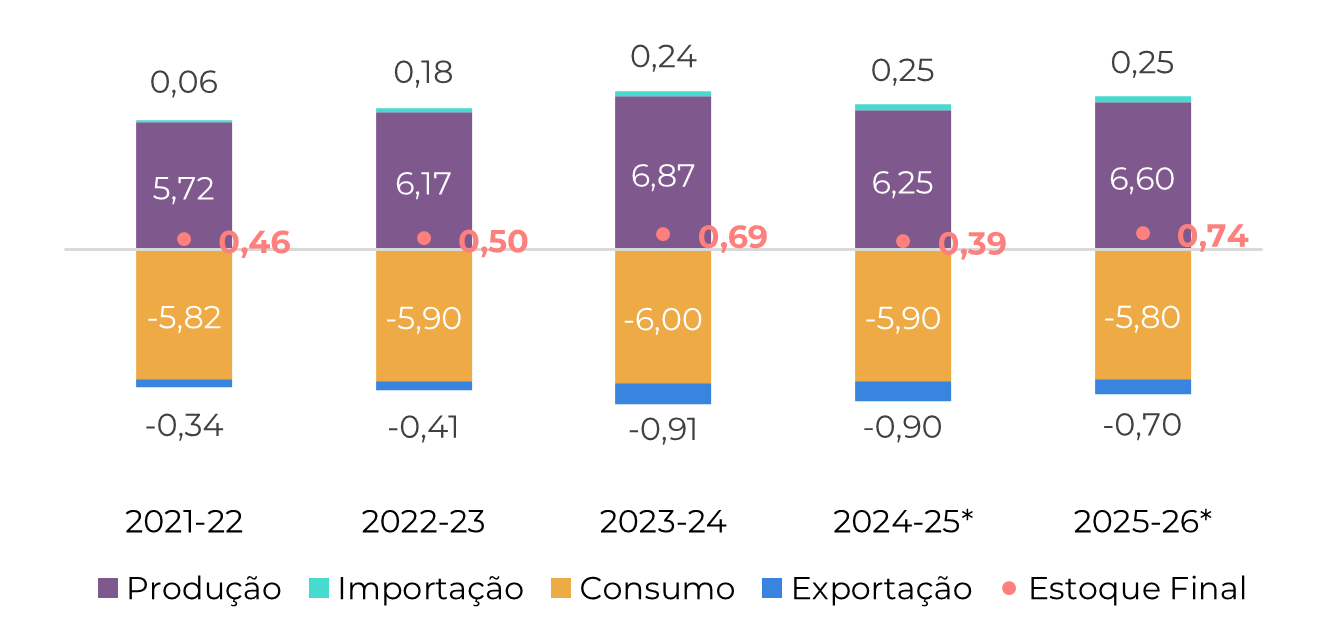

Brasil NNE

Fonte: MAPA, SECEX,Hedgepoint

A produção de açúcar para o ano-safra 2024/25 (abril-março) atingiu 3,75 Mt, impulsionada pela moagem de aproximadamente 58,4 Mt de cana. Isso foi alcançado com um ATR de 132 kg/ton e uma mistura de açúcar de 51%.

Olhando para 2025/26, uma pesquisa realizada pela Hedgepoint com produtores da região NNE indica uma projeção de moagem de cana de 60,6 Mt, quase 4% superior à da safra anterior. Esse número está alinhado com a estimativa atual da Conab.

Figura 12: Exportações Totais - Brasil NNE ('000t)

Fonte: SECEX, Hedgepoint

Índia

Fonte: ISMA,AISTA, Hedgepoint

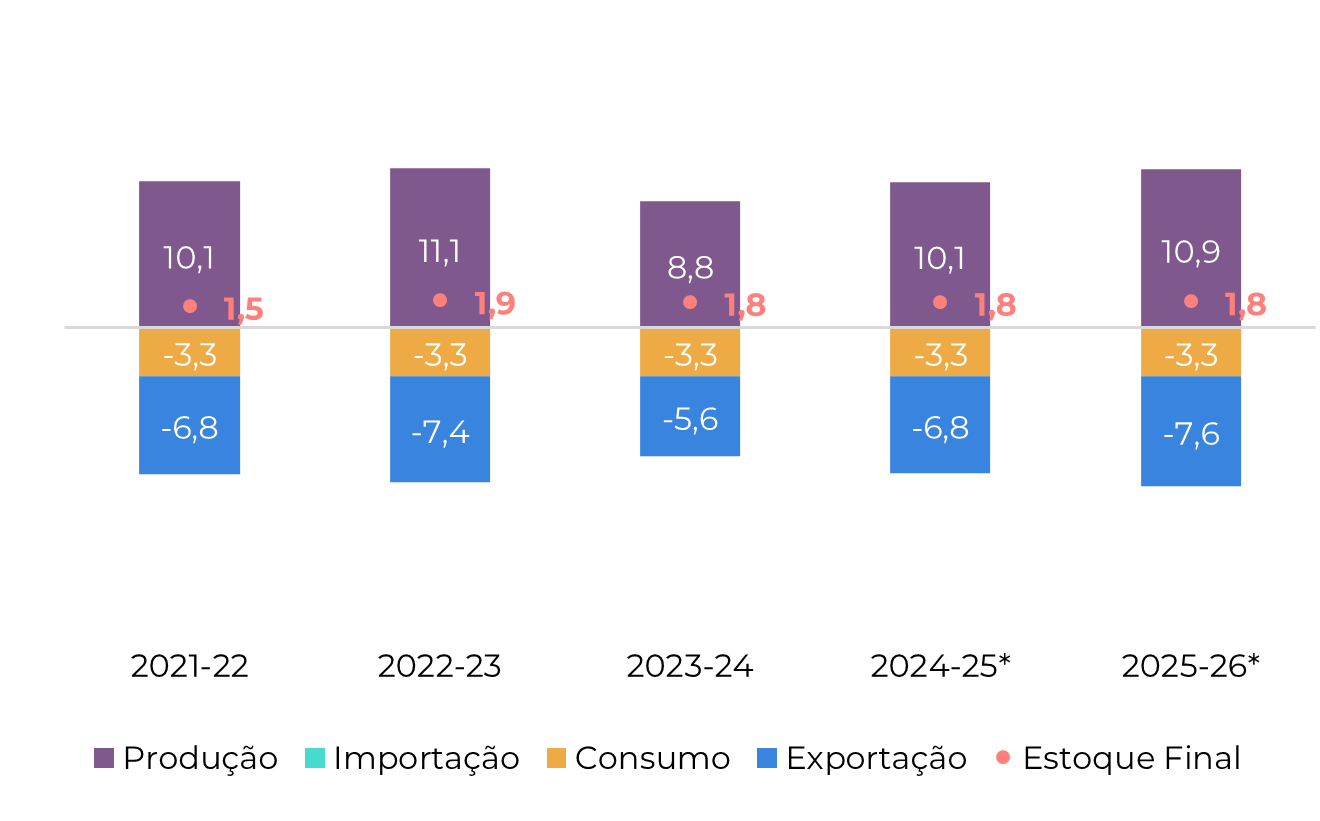

A produção de açúcar da Índia em 2024/25 ficou abaixo das expectativas, atingindo um volume bruto de aproximadamente 30 Mt. Após desviar 3,4 Mt para a produção de etanol, a produção líquida de açúcar ficou em 26,1 Mt. No que diz respeito às exportações, o país exportou 800 kt durante a temporada, com a quota restante de 200 kt podendo ser transferida para 2025/26.

Olhando para o futuro, as perspectivas para 2025/26 são mais otimistas. As chuvas abundantes em maio melhoraram a umidade do solo e apoiaram o desenvolvimento precoce das culturas.

Refletindo isso, a primeira estimativa da ISMA projeta uma produção bruta de açúcar próxima a 35 Mt. O desvio para o etanol deve ficar entre 4 e 4,5 Mt, resultando em uma produção líquida de açúcar entre 30,5 e 31 Mt. Nossa estimativa atual está alinhada com o limite superior dessa faixa, em 31 Mt, com potencial de alta.

Em relação às exportações, nossa previsão inicial era conservadora, em 500 kt. No entanto, levando em consideração os 200 kt não utilizados em 2024/25 e o pedido da ISMA para que o governo autorize cerca de 2 Mt de exportações, revisamos nossa projeção para 1,5 Mt. Nesse nível, a Índia continuaria a estocar menos do que sua meta de consumo de três meses, uma tendência observada nas últimas cinco safras.

Figura 14: Exportações Totais - Índia ('000t exc. Refinarias Costeiras)

Fonte: ISMA,AISTA, Hedgepoint

Tailândia

Fonte: Thai Sgar Millers, Sugarzone, Hedgepoint

A produção de açúcar da Tailândia atingiu 10 Mt em 2024/25, apoiada por uma expansão da área cultivada e uma recuperação parcial da produtividade. A moagem de cana aumentou 10 Mt em relação à safra 2023/24, totalizando 92 Mt, com mais de 85% proveniente de cana fresca.

Apesar do aumento na produção, os volumes de exportação permaneceram modestos, alinhados com os níveis da última temporada. Em junho, a Tailândia exportou 3,57 Mt de açúcar.

Figura 16: Exportações Totais Tailândia ('000t)

Fonte: Thai Sgar Millers, Hedgepoint

UE 27 e Reino Unido

Fonte: EC, Greenpool, Hedgepoint

México

Fonte: Conadesuca, Greenpool, Hedgepoint

O desempenho do setor açucareiro do México até julho ficou aquém das expectativas iniciais do mercado para a temporada 2024/25 e continua abaixo das estimativas atuais. Em 19 de julho, a moagem de cana atingiu 45,6 Mt, ligeiramente abaixo da quarta estimativa da Conadesuca, de 46,3 Mt. Esse déficit afeta diretamente a produção de açúcar, que atualmente está em 4,7 Mt, provavelmente próxima do número final. Ainda assim, esse volume representa um aumento de 1% em relação a 2023/24, impulsionado principalmente pela melhoria da produtividade tanto no campo quanto no nível industrial.

Embora a agência ainda não tenha divulgado projeções para 2025/26, as condições climáticas oferecem motivos para otimismo. Em junho, menos de 2% das microrregiões produtoras de cana sofreram algum tipo de seca, variando de leve a severa. Isso sugere um resultado potencialmente mais forte para a produção de açúcar na próxima safra, especialmente considerando as chuvas favoráveis em maio na maioria das regiões canavieiras e as previsões positivas para agosto.

Figura 19: Exportações totais - México ('000t)

Fonte: Conadesuca, Greenpool, Hedgepoint

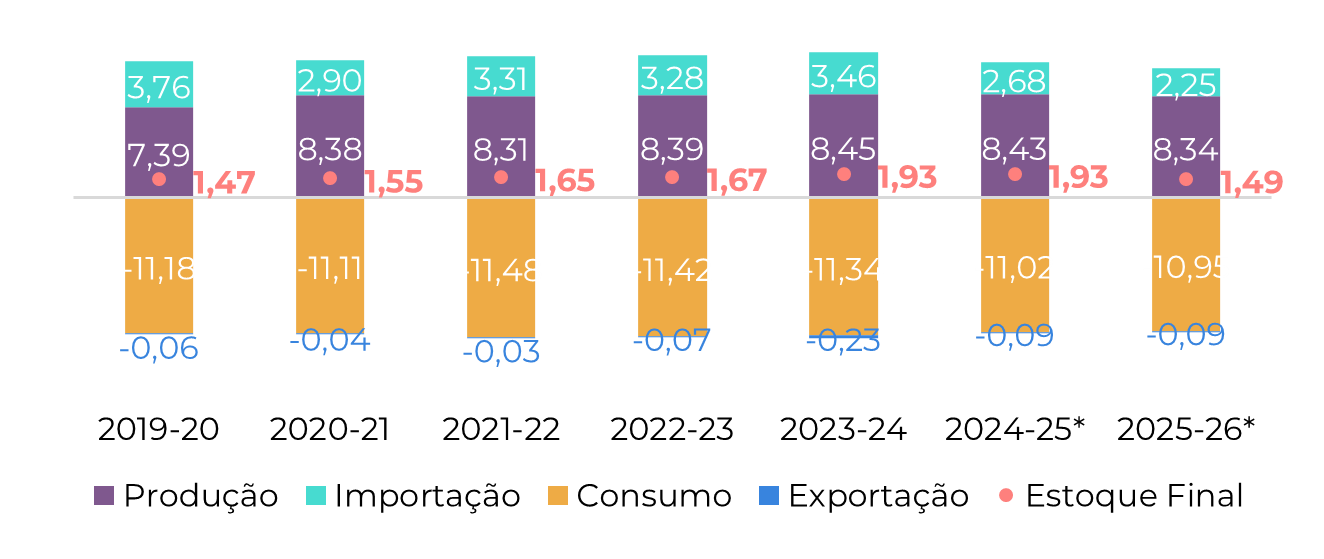

EUA

Fonte: USDA, Hedgepoint

O USDA informou que a produção nacional de açúcar em 2025/26 deverá diminuir ligeiramente, de 8,43 Mtrv para 8,34 Mtrv. Essa queda é atribuída principalmente à redução da produção de beterraba, já que se espera que sua produtividade seja ligeiramente menor, compensando os ganhos das regiões produtoras de cana. Como resultado, a participação da beterraba na produção total diminuiu.

Em contrapartida, a área plantada com cana-de-açúcar na Louisiana deverá expandir-se pelo sexto ano consecutivo, marcando o quarto ano seguido em que ultrapassará a Flórida em área plantada.

Apesar das perspectivas de produção mais baixas, a disponibilidade total de açúcar nos EUA foi revisada para cima. Esse ajuste decorre da redução no consumo em 2024/25, o que aumentou os estoques iniciais estimados para 2025/26. A demanda fraca por açúcar para uso alimentício deve persistir na próxima temporada. Consequentemente, o USDA reduziu sua previsão de importação, com o açúcar originário do México enfrentando a maior redução, de -208 ktrv.

Fonte: Sieca

Ucrânia

Fonte: Ukrsugar, Sugar.ru, Greenpool, hEDGEpoint

De acordo com relatórios locais, Taras Vysotsky, primeiro vice-ministro da Política Agrária, anunciou uma redução significativa no plantio de beterraba sacarina na Ucrânia para a safra de 2025. A área semeada caiu de 259 mil hectares em 2024 para 220 mil hectares, marcando uma redução de 15,4%. Esse declínio é em grande parte uma resposta à redução das cotas de importação da UE, que era o destino mais lucrativo para o açúcar ucraniano.

Essa tendência pode continuar, já que, até julho de 2025, a UE anunciou novos cortes nas cotas de produtos ucranianos para responder às preocupações levantadas pelos agricultores europeus. A cota para o açúcar ucraniano foi fixada em 100 kt, uma queda notável em relação às importações sem cotas de 400 kt em 2022/23 e mais de 500 kt em 2023/24, embora ainda superior à cota pré-guerra de 20 kt.

Devido à redução da área plantada, a produção de açúcar está agora projetada para atingir apenas 1,5 Mt, o que representa um declínio de 16,6% em relação ao ano anterior. No que diz respeito às exportações, os agricultores ajustaram a disponibilidade para baixo, refletindo as menores oportunidades de destino. Como resultado, as exportações também deverão cair abaixo dos níveis observados nas temporadas anteriores.

Russia

Fonte: Ikar, Sugar.ru, Greenpool, Hedgepoint

Os resultados até agora têm sido animadores. Embora as condições climáticas adversas tenham afetado mais a região sul, o peso da beterraba na Rússia central mostra um nível saudável em comparação com a safra de 2024/25. De acordo com a Soyuzrossakhar, essa tendência sustenta uma safra potencial de beterraba de 48 a 50 milhões de toneladas em 2025. Esse volume sugere que a produção de açúcar pode exceder a estimativa anterior de 6,4 milhões de toneladas. Nossas projeções atuais são de 6,6 milhões de toneladas, com possibilidade de aumento se não ocorrerem contratempos adicionais.

Os preparativos também estão em andamento em toda a União Econômica Eurasiática (EAEU): o processamento da beterraba na Bielorrússia deve começar no final de agosto, enquanto o Cazaquistão e o Quirguistão planejam começar na segunda quinzena de setembro.

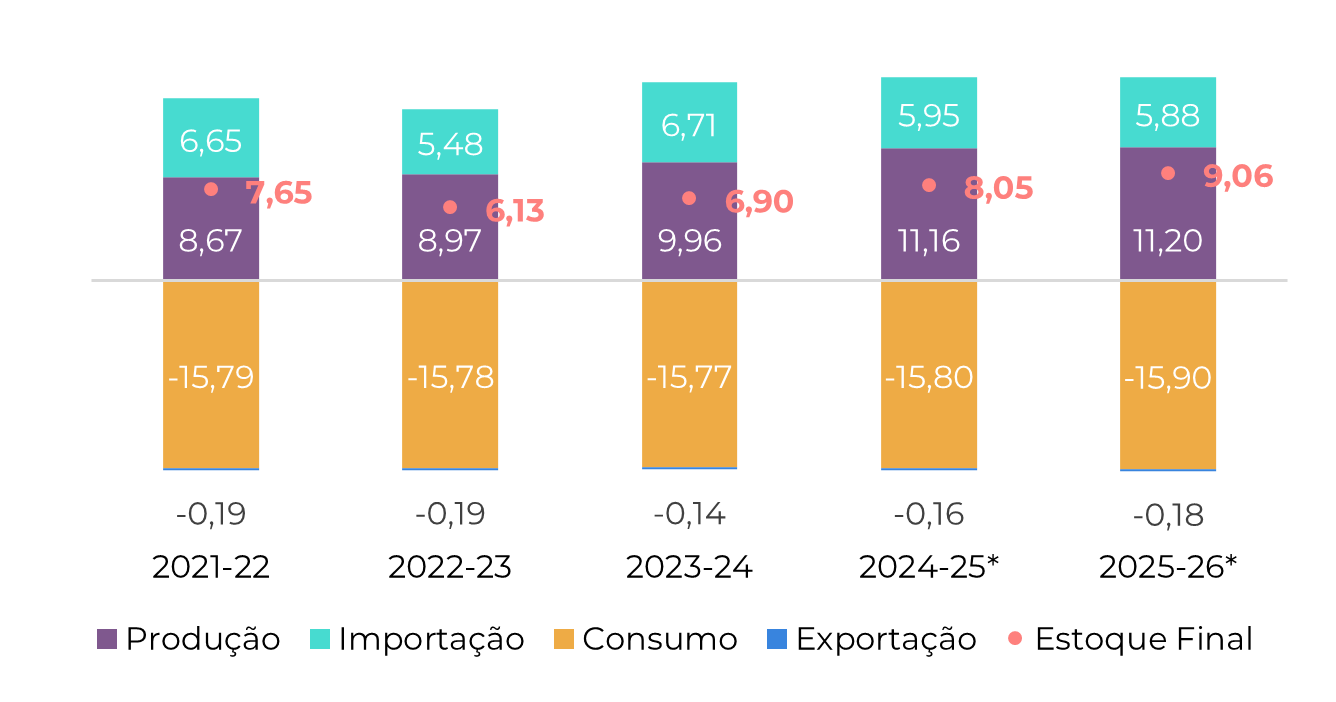

China

Fonte:GSMN, CSA, Refinitiv, Greenpool, Hedgepoint

Obs: os estoques consideram volume parado na alfândega e os volumes de importação totais (açúcar, xarope e contrabando estimado)

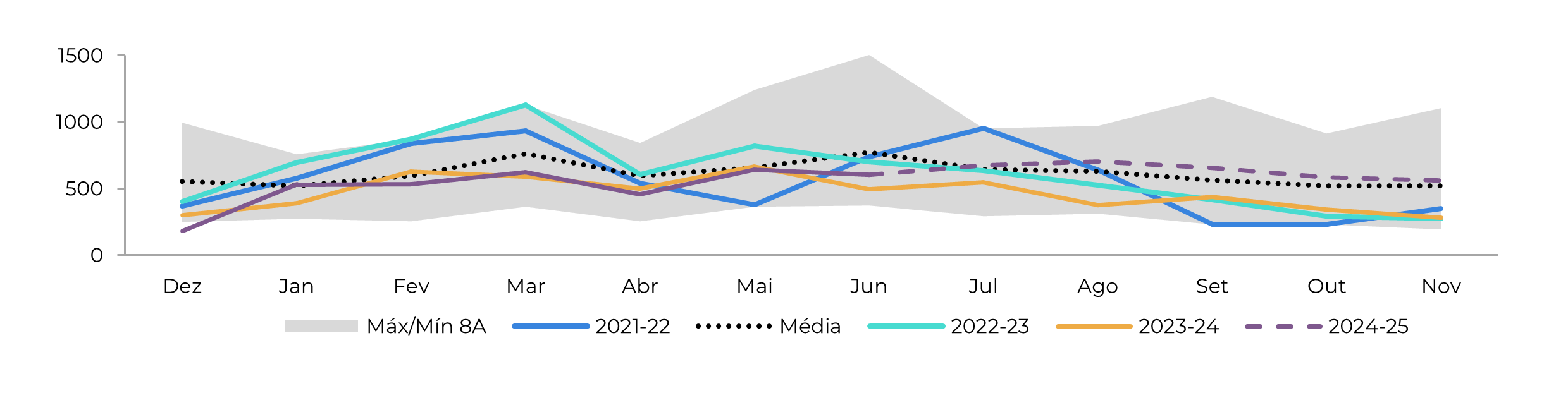

A produção de açúcar da China em 2024/25 atingiu 11,16 Mt, apoiada por uma área plantada de 1,39 milhão de hectares, um aumento de mais de 10% em relação a 2023/24. Apesar da produtividade ligeiramente inferior, de 58,65 t/ha (combinando cana e beterraba), a produção total aumentou quase 12%.

Embora as expectativas fossem altas com base na programação do Brasil e nas entregas de maio, os dados alfandegários chineses para junho mostraram volumes de importação menos expressivos, sugerindo que parte da carga nomeada pode ter chegado em julho – e de fato chegou.

Figura 24: Importações Totais - China ('000t exc. contrabando e xarope)

Fonte: GSMM, Hedgepoint

Figura 25: Produção Total - China ('000t)

Fonte: CSA, Refinitiv, Greenpool, Hedgepoint

Inteligência de Mercado - Açúcar e Etanol

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Mesa de Açúcar e Etanol

Murilo Mello

murilo.mello@hedgepointglobal.com

Vipul Bhandari

vipul.bhandari@hedgepointglobal.com

Gabriel Oliveira

gabriel.oliveira@hedgepointglobal.com

Etori Veronezi

etori.veronezi@hedgepointglobal.com

José Torreão

jose.torreão@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil