Quando a demanda sussurra e a oferta ruge

Quando a demanda sussurra e a oferta ruge

- Os preços do açúcar mantiveram-se estáveis após um pico recente, impulsionados por sinais de demanda do Paquistão, China e EUA, mas sem apoio fundamentalista.

- O sentimento do mercado continua baixista, com forte produção esperada no Brasil e no Hemisfério Norte.

- A produtividade recém compartilhada do Centro-Sul sustenta um volume de cana estimado acima da média do mercado.

- A UNICA registrou um recorde de 54% de mix açúcar no final de julho, ajudando a reduzir o déficit de produção do Brasil quando comparado a safra 24/25 e reforçando sua oferta robusta.

- Embora fatores como perturbações climáticas, estabilidade macroeconômica e estoques de etanol apertados possam oferecer suporte adiante, sua maioria permanece como fatos especulativos e não confirmados.

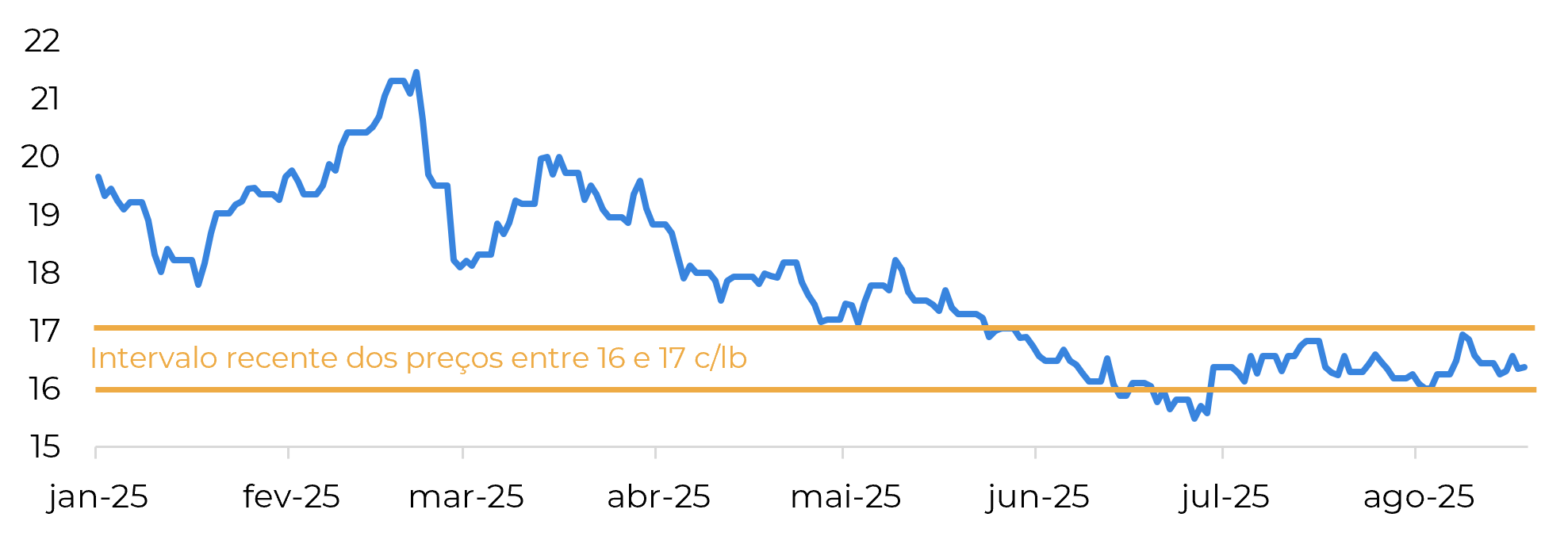

Os preços do açúcar permaneceram relativamente estáveis ao longo da semana, após recuar dos níveis mais altos em dois meses na semana anterior. O impulso inicial foi resultado de sinais de fortalecimento da demanda – como licitações no Paquistão, aumento das importações chinesas relatadas pela alfândega e especulações sobre o uso da cana-de-açúcar na produção da Coca-Cola nos EUA. No entanto, o adoçante perdeu força, pois não se concretizaram mudanças significativas nos fundamentos do mercado.

NY No 11 (c/lb)

Fonte: Bloomberg, Hedgepoint

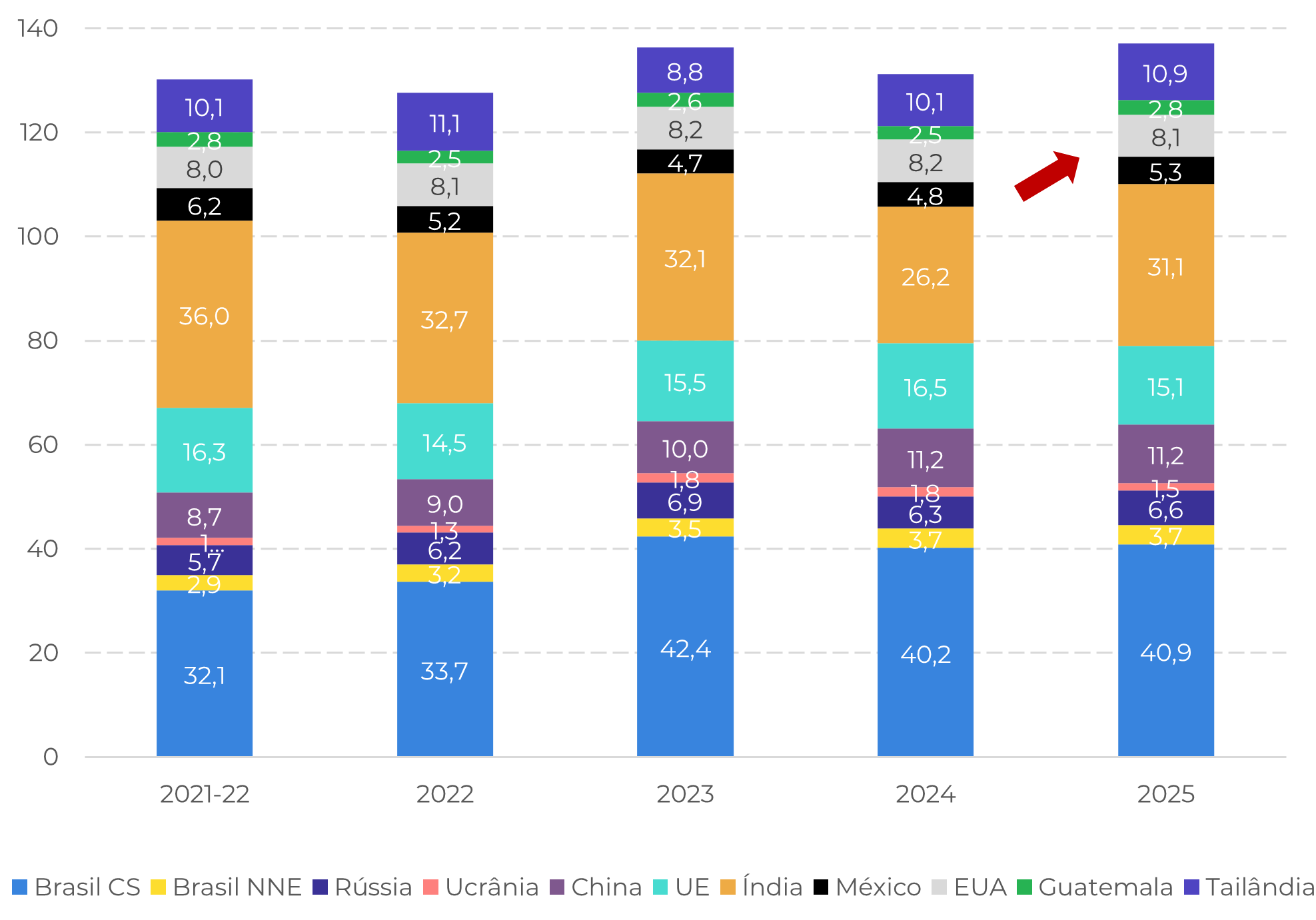

Crescimento da oferta nos principais países (Mttq Crop-Year)

Fonte: Hedgepoint

É importante destacar que, embora o resultado atual esteja 6% abaixo do mesmo período do ano passado, os picos de TCH em julho são historicamente incomuns – observados recentemente apenas nas safras 2023/24, 2022/23 e 2012/13. As duas últimas apresentaram uma porcentagem maior de moagem ocorrendo após julho. As safras 2022/23 e 2012/13 foram referências importantes em nosso relatório anterior (link), pois foram selecionadas para ajudar a estimar nossa curva TCH devido às suas tendências de VHI muito semelhantes às observadas até agora na temporada 2025/26.

Portanto, espera-se que a disponibilidade de açúcar no Brasil continue forte, principalmente devido aos elevados níveis de mix açúcar. O último relatório da UNICA registrou outro recorde histórico, com um mix de 54% durante a segunda quinzena de julho. Apesar de estar acompanhado de um ATR mais baixo, a produção de açúcar de 3,6 Mt na quinzena ajudou a reduzir o déficit de produção, de 9,2% para 7,7% com relação a safra 24/25 entre os últimos dois relatórios liberados pela Unica.

Pressão adicional sobre os preços vem do aumento da disponibilidade no Hemisfério Norte, conforme mencionado anteriormente, particularmente de países como a Índia, onde os volumes de exportação podem aumentar substancialmente dependendo das decisões do governo – observe que já foram solicitadas cotas de exportação de 2 Mt. Isso reforça que os preços ainda podem permanecer nos níveis atuais por um tempo, recebendo apoio do lado da demanda, especialmente da China.

A China deve importar mais açúcar do que o previsto anteriormente, apesar da forte produção doméstica e das perspectivas positivas para 25/26. O Ministério da Agricultura revisou sua previsão de importação para 24/25 de 4,75 milhões de toneladas para 5 milhões de toneladas. Nossa estimativa atual inclui 4,6 milhões de toneladas de açúcar bruto e pelo menos 1 milhão de toneladas de xarope em equivalente de açúcar.

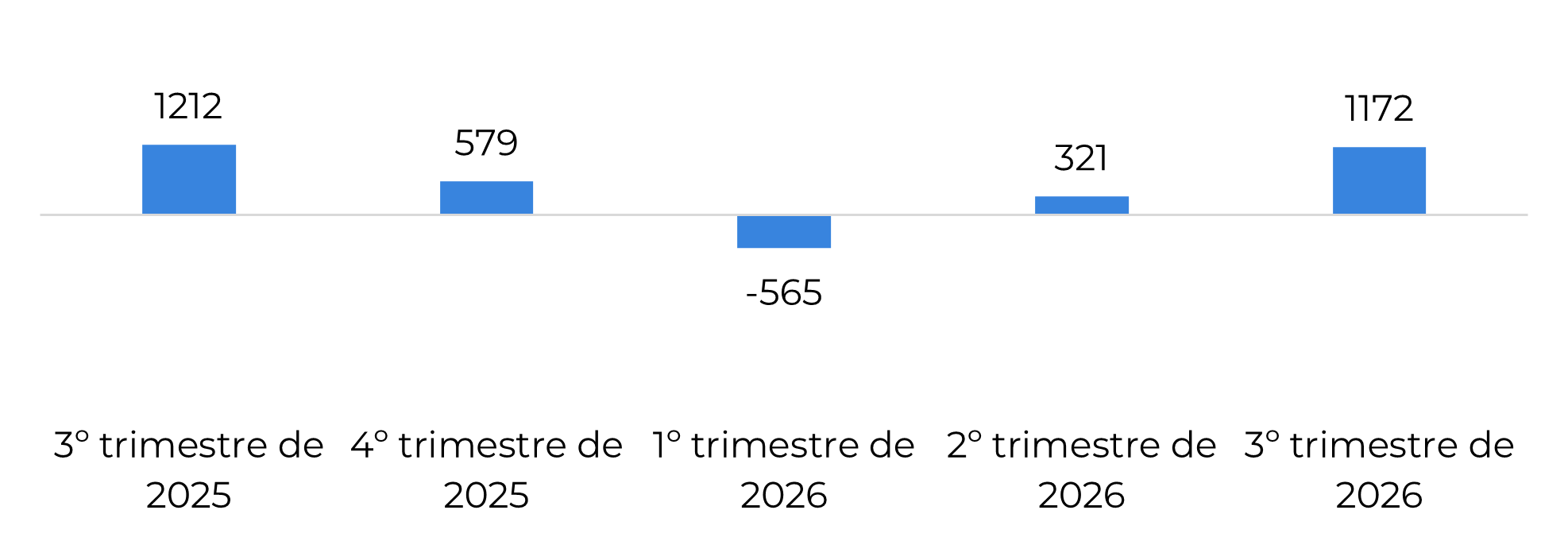

Apesar desse aumento nas importações, conforme mencionado anteriormente, a oferta ainda é suficiente, com os fluxos comerciais previstos para permanecerem baixistas com um superávit projetado superior a 2,5 Mt entre o terceiro trimestre de 2025 e o terceiro trimestre de 2026. Embora fatores sazonais, como o período de entressafra no Brasil e os baixos estoques domésticos de etanol, possam oferecer algum suporte aos preços, o excedente previsto entre o terceiro e o quarto trimestre de 2025 provavelmente atenuará qualquer impulso de recuperação significativo que possa ocorrer no início de 2026, ceteris paribus, é claro.

Fluxo comercial total (em milhares de toneladas)

Fonte: Green Pool, Hedgepoint

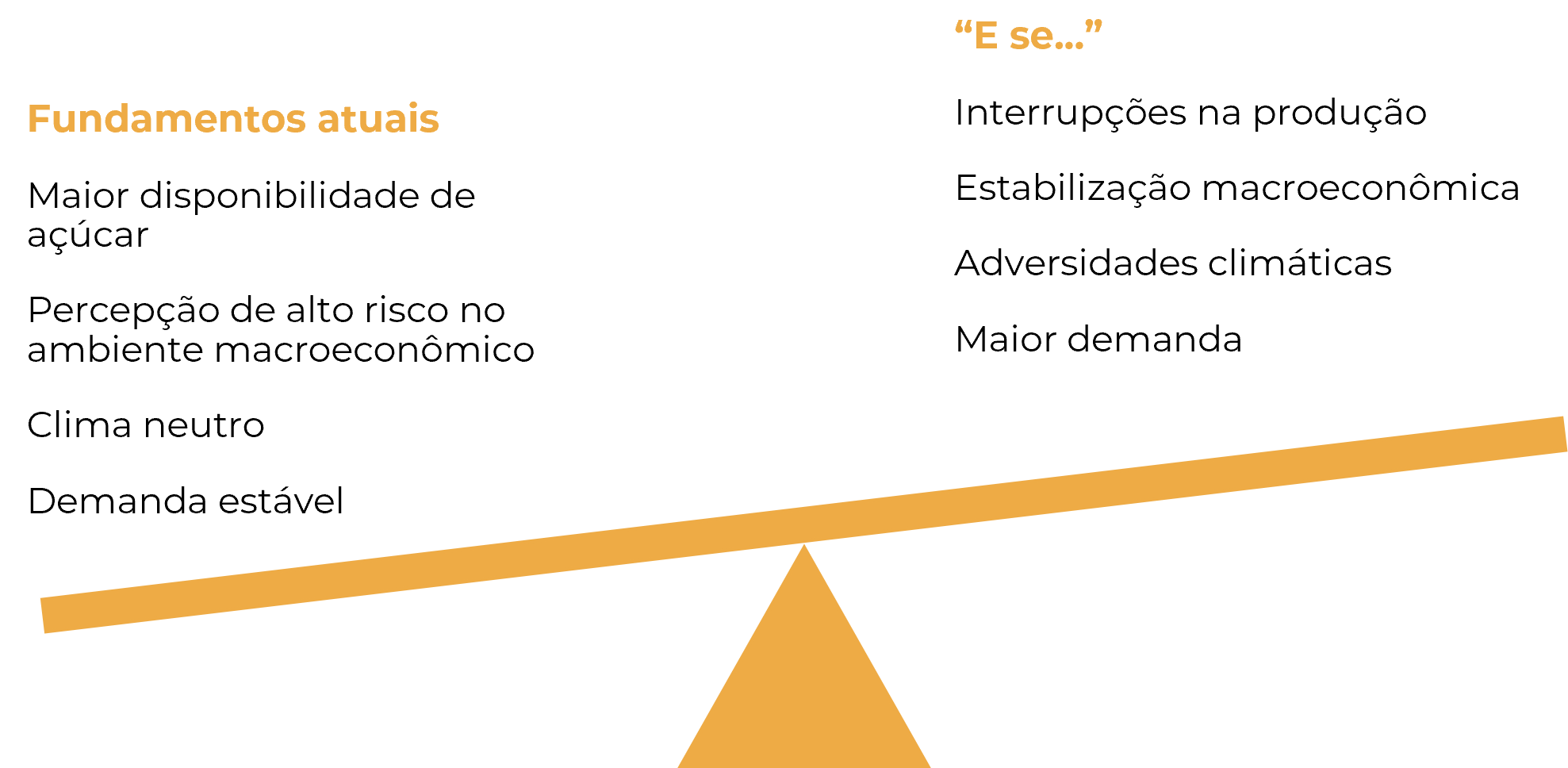

- Interrupções na produção: condições climáticas adversas no Hemisfério Norte podem impedir as usinas de iniciar ou manter um ritmo eficiente de moagem, atrasando ou limitando a disponibilidade. Na região Centro-Sul do Brasil, a possibilidade de incêndios recorrentes, semelhantes aos observados em 2024, também pode impactar inesperadamente a oferta.

- Estabilização do sentimento macroeconômico: um ambiente macroeconômico mais estável pode incentivar os investidores a voltar a investir em ativos de maior risco, potencialmente apoiando a recuperação do mercado.

- Fortalecimento da demanda: espera-se que a China continue comprando, já que as oportunidades de arbitragem permanecem abertas. Embora os níveis de estoque nos destinos sejam difíceis de medir, os efeitos persistentes dos déficits de oferta anteriores podem levar a uma demanda sustentada.

- Etanol brasileiro: dados os estoques mais baixos previstos para a temporada, o período de entressafra pode adicionar suporte aos preços do adoçante.

Dito isso, esses fatores continuam especulativos e em grande parte não confirmados, tornando-os mais “hipóteses” do que indicadores confiáveis de uma virada altista.

Fundamentos atuais vs. “E se...”

Fonte: Hedgepoint

Em resumo

Os preços do açúcar permaneceram estáveis nesta semana, após recuarem das altas recentes, com impulso devido a uma maior demanda do Paquistão, China e Estados Unidos. Apesar de algum apoio dos fundos, o sentimento do mercado continua baixista, reforçado pelas fortes expectativas de produção no Brasil e no Hemisfério Norte. A produtividade do Centro-Sul do Brasil sugere um volume mais robusto de cana, apoiando nossa estimativa de 605 milhões de toneladas, e o recorde de mix açúcar de 54% da UNICA no final de julho reduziu a diferença de produção entre safras. Enquanto isso, as exportações potenciais da Índia aumentam a pressão sobre a oferta global. Embora fatores como perturbações climáticas, estabilidade macroeconômica e níveis de estoque de etanol possam oferecer suporte, sua maioria permanece especulativa, deixando os fluxos comerciais inclinados para um excedente e uma continuidade da fraqueza dos preços.

Relatório Semanal — Açúcar

Escrito por: Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por: Carolina França

carolina.franca@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento. A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil