Perspectiva do Açúcar Permanece Baixista

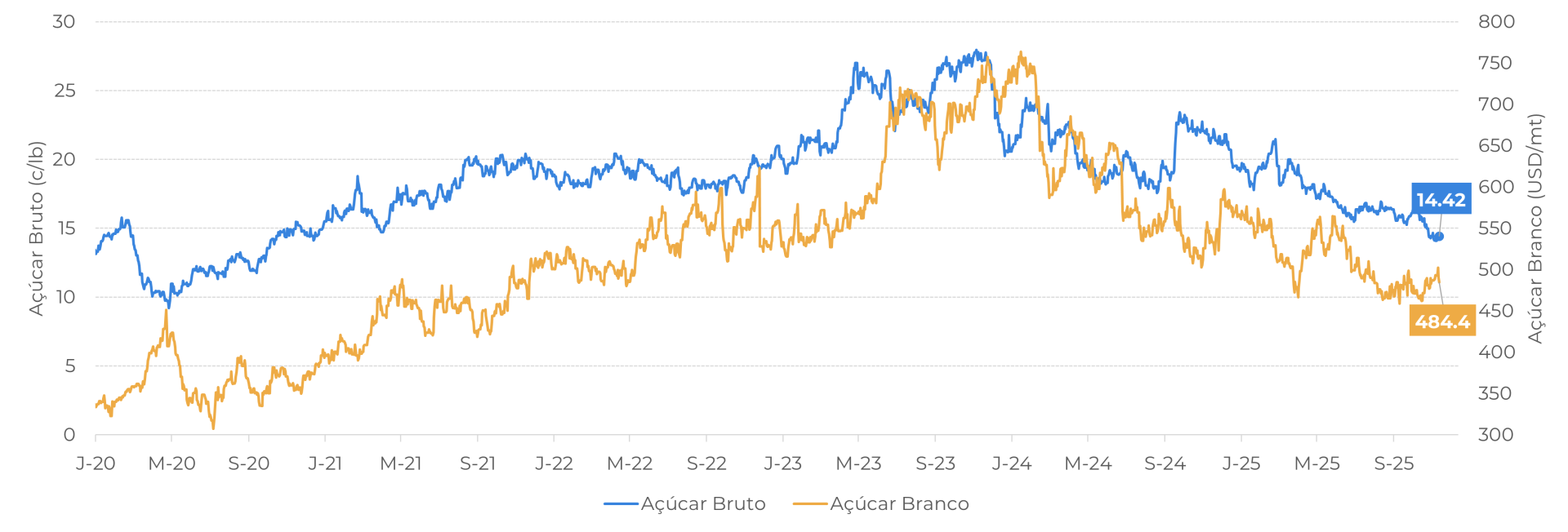

- Os preços do açúcar bruto atingiram recentemente uma baixa de 5 anos, a 14,04 c/lb. Embora os contratos tenham retornado aos níveis de 14-15 c/lb nos últimos dias – parcialmente impulsionados pela frente macro – os fundamentos de oferta e demanda permanecem baixistas, com um superávit esperado em 25/26.

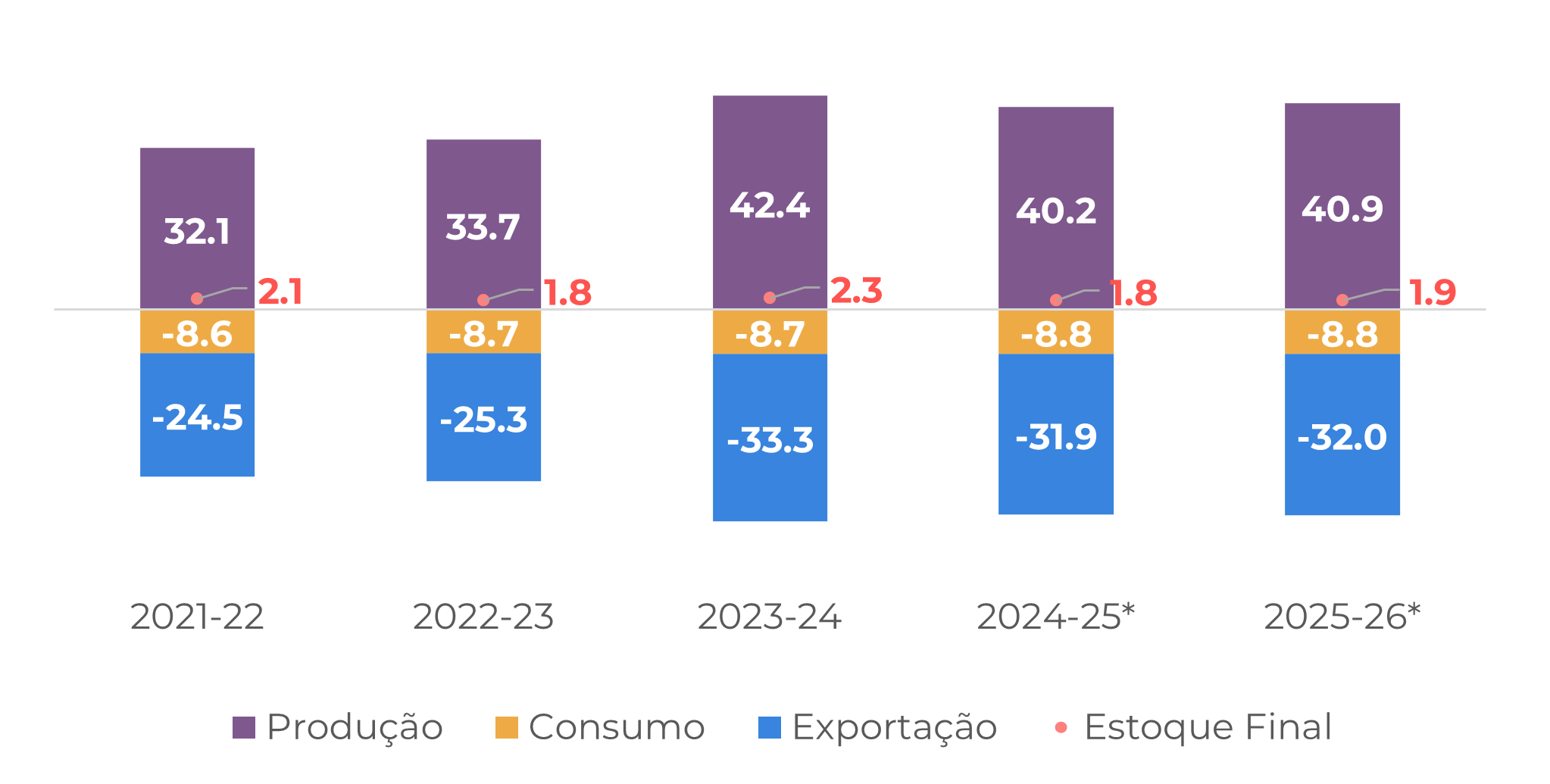

- Parte do superávit esperado se deve ao bom desempenho da região Centro-Sul do Brasil no segundo semestre da safra. Atualmente, a produção de açúcar no acumulado do ciclo já superou a anterior.

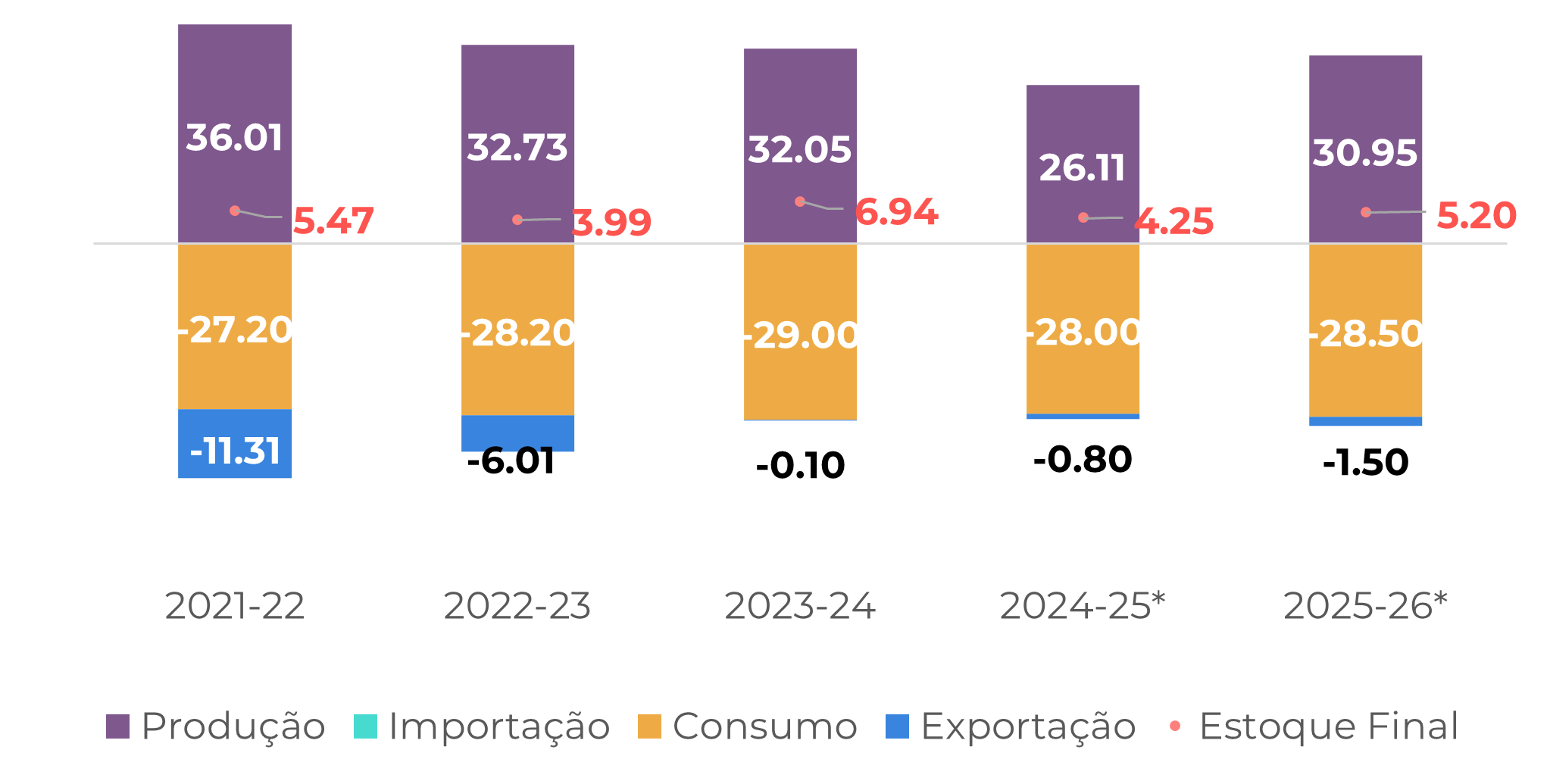

- Além do Brasil, o Hemisfério Norte também deve ter uma boa produção em 25/26, devido às melhores condições climáticas, especialmente na Índia.

- As condições climáticas favoráveis na Tailândia e o bom desenvolvimento da cana-de-açúcar na Índia sustentam as expectativas positivas de oferta no Hemisfério Norte, apoiadas por uma sólida projeção de produção e monitoramento contínuo do clima nas principais regiões produtoras.

- A autorização das exportações da Índia e a maior disponibilidade global de açúcar contribuem para um cenário robusto de oferta, compensando a entressafra brasileira e fortalecendo o consenso de superávit para a safra 25/26, o que tende a limitar altas significativas nos preços.

Preços do Açúcar

Os preços do açúcar estão em tendência de baixa nos últimos meses, experimentando uma queda acentuada entre outubro e novembro. O contrato bruto março/26 atingiu seu nível mais baixo em cinco anos nos últimos dias, em 14,04 c/lb, enquanto o contrato branco dezembro/25 atingiu os níveis de 406 USD/Mt na segunda-feira (10), o menor desde dezembro de 2020.

Ambos os

contratos tiveram uma recuperação modesta desde então, focada principalmente no

cenário macroeconômico, à medida que os EUA se aproximavam do fim de sua mais

longa paralisação do governo. No início desta semana, o Senado conseguiu

aprovar um novo pacote de financiamento, confirmado pela Câmara dos Deputados

na quarta-feira (12), encerrando a paralisação de 43 dias. A retomada da

atividade do governo na quinta-feira (13) também deu algum apoio às ações e

algumas commodities, como o açúcar.

Preços do açúcar bruto e branco (1º contrato)

Fonte:LSEG

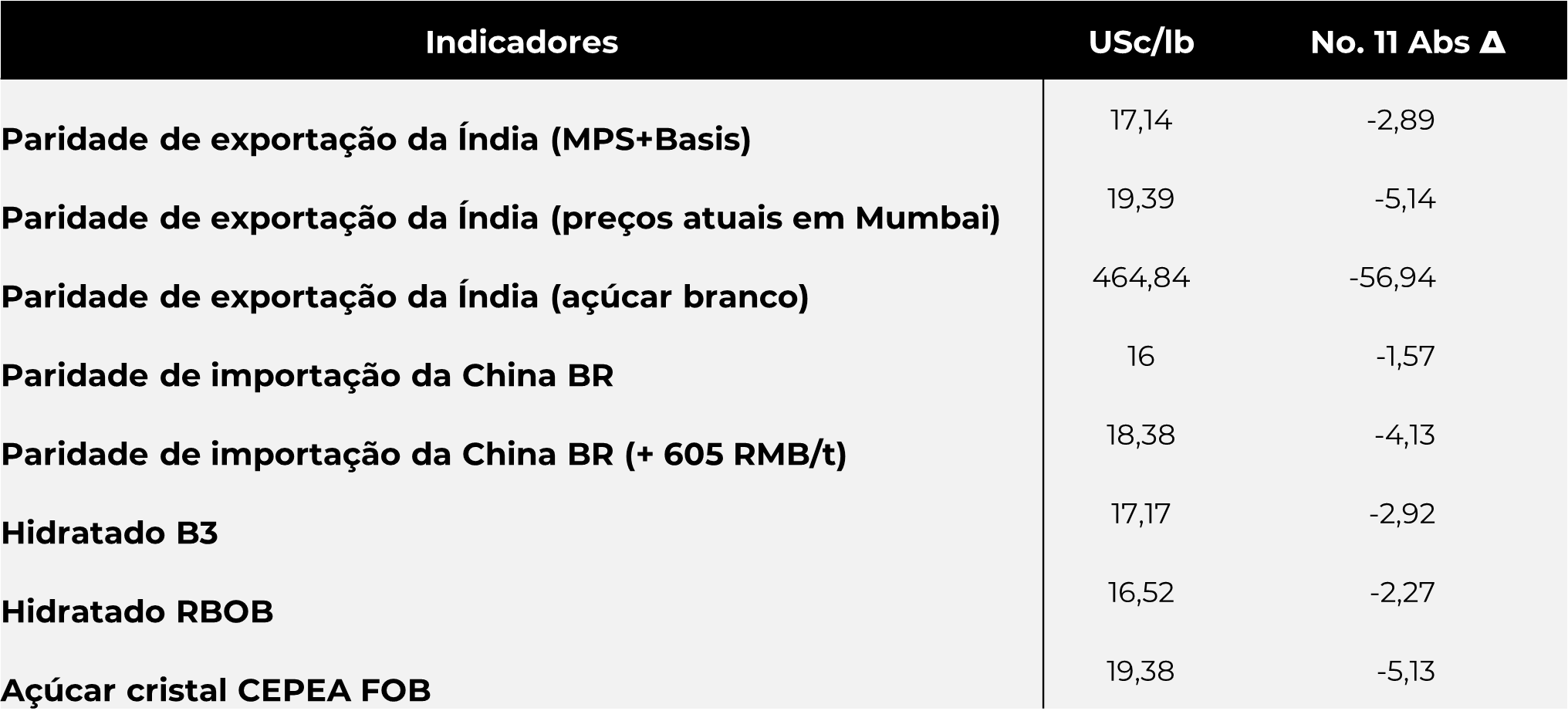

Brasil e Índia

No entanto, o suporte macroeconômico tende a ser de curta duração, pois os fundamentos do açúcar permanecem baixistas, com superávit esperado em 25/26. Um dos principais impulsionadores para isso é produção da safra brasileira melhor do que a esperada após julho. Embora o ATR (açúcar total recuperável) tenha permanecido abaixo dos níveis médios, a moagem de açúcar se recuperou após julho, o que nos levou a manter nossas expectativas de uma moagem total em torno de 605 Mt de cana-de-açúcar, ligeiramente inferior a 24/25. Como o mix também continuou em patamares mais altos – com recorde na primeira quinzena de agosto –, a produção acumulada de açúcar para o ciclo 25/26 superou os patamares 24/25 no final de setembro e deve encerrar a safra em alta.

Mesmo com os atuais níveis de paridade favorecendo a produção de etanol, é improvável que o mix acumulado de açúcar mude significativamente neste ciclo, devido aos níveis mais altos dos meses anteriores e à recente queda nos preços do petróleo. Pode haver algum desvio nos estados de Goiás, Mato Grosso e Mato Grosso do Sul, mas isso não tende a afetar os números gerais de açúcar em 25/26, com nossas expectativas em torno de 40,9 Mt de oferta.

Mas o Brasil não será o único país a contribuir para o abastecimento global, à medida que nos aproximamos da época de colheita para o Hemisfério Norte. Na região, as expectativas continuam positivas para os principais produtores. Na Tailândia, as condições climáticas favoráveis durante o desenvolvimento da safra reforçam nossa estimativa de produção de açúcar de cerca de 10 Mt. No entanto, o clima continua sendo monitorado, assim como a intensidade e os possíveis efeitos do fenômeno La Niña, principalmente no que diz respeito ao ritmo de colheita.

As perspectivas também são positivas para a Índia. De acordo com estimativas recentes da ISMA, o país deve produzir 30,95 Mt de açúcar, considerando um desvio de 3,4 Mt para o etanol. Como a área plantada apresentou um aumento marginal de 0,4%, a boa perspectiva de produção se deve ao desenvolvimento da cana-de-açúcar nas principais regiões produtoras do país. Chuvas adequadas e bons níveis de reservatório contribuíram para essa expectativa, além de outros fatores, como o maior volume de cana plantada em Maharashtra, o ligeiro aumento da área cultivada em Karnataka e a substituição de variedades em Uttar Pradesh.

Quanto às exportações, o governo indiano autorizou 1,5 Mt para o ciclo 25/26, em linha com nossas expectativas. Quaisquer alterações neste volume poderão resultar de uma mudança do regime de exportação, influenciado pelos atuais preços internacionais do açúcar e pela paridade. No entanto, os preços no mercado interno continuam a ser um fator relevante e podem pesar sobre qualquer ajuste.

Fonte: Hedgepoint

Fonte: Hedgepoint

Source: Green Pool, Hedgepoint

Fonte: LSEG, Bloomberg, Hedgepoint

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Carolina França e Laleska Moda

carolina.frança@hedgepointglobal.com

laleska.moda@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil