O sentimento de aversão ao risco e a oferta abundante mantêm o açúcar sob pressão

- Pós-feriado de Martin Luther King nos EUA (19/jan), a semana mais curta começou com forte pressão de baixa sobre o açúcar devido ao aumento do sentimento de risco global e às tensões geopolíticas entre os EUA e a UE.

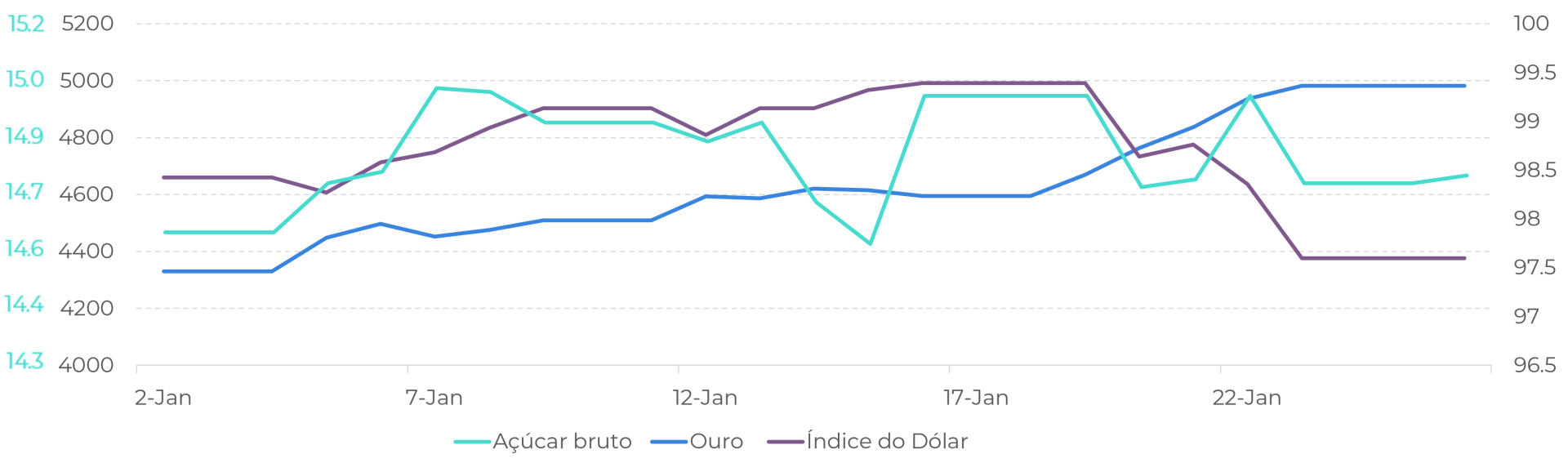

- O açúcar caiu 1,6%, enquanto os metais considerados refúgios seguros subiram; os mercados permaneceram impulsionados pela geopolítica até o meio da semana – marcada pelo Fórum Econômico Mundial

- O sentimento melhorou na quinta-feira (22), depois que os EUA amenizaram as ameaças tarifárias e descartaram a aquisição forçada da Groenlândia, ajudando o açúcar a se recuperar 1,5%.

- Os fundamentos de oferta e demanda do adoçante continuam amplamente baixistas já que a produção brasileira de CS permanece forte, com a safra provavelmente atingindo 610 milhões de toneladas de cana e 40,5 milhões de toneladas de açúcar.

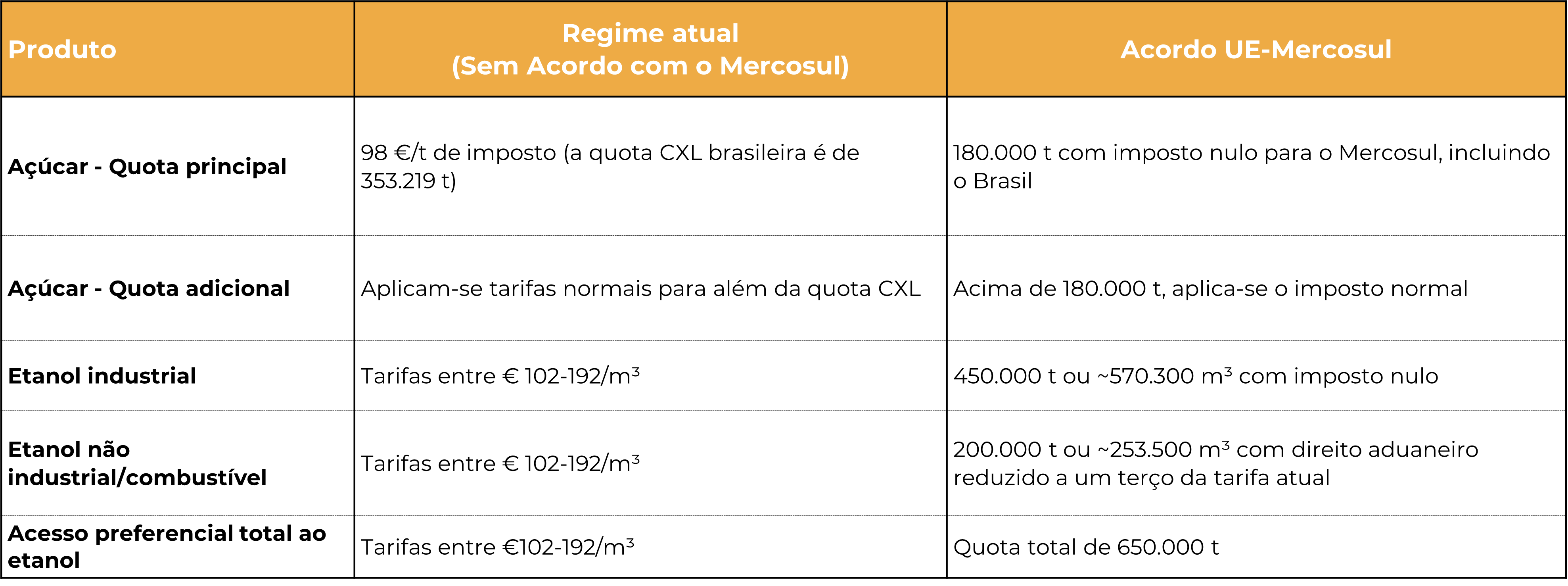

- A recuperação da oferta global (Índia, México, Tailândia, China, EUA e UE) aumenta o excedente, enquanto o acordo UE-Mercosul pode aumentar ligeiramente as pressões competitivas e expandir as oportunidades para o etanol do Brasil.

O sentimento de aversão ao risco e a oferta abundante mantêm o açúcar sob pressão

A semana passada foi mais curta devido ao feriado nos EUA e ao fim de semana prolongado, e os preços do açúcar abriram na terça-feira (20) sob forte impulso de baixa impulsionado pelo aumento do sentimento de risco. No fim de semana, o presidente Trump discutiu possíveis aumentos de tarifas sobre certos aliados europeus como forma de pressão nas negociações relacionadas à possível compra da Groenlândia pelos EUA.

O açúcar bruto caiu 1,6% durante a sessão, enquanto os metais, particularmente o ouro, considerado um ativo seguro, ganharam mais de 3,7%. Embora o adoçante tenha mostrado um pouco mais de estabilidade no dia seguinte, a geopolítica continuou sendo a principal fonte de atrito nos mercados globais. Com o aumento das tensões entre a UE e os EUA, tanto o dólar quanto os títulos do Tesouro dos EUA enfraqueceram, enquanto o ouro e a prata continuaram se valorizando.

Açúcar (c/lb) x Ouro (USD/oz) x Índice do Dólar

Fonte:LSEG

Na quinta-feira, o sentimento de aversão ao risco mudou depois que Trump anunciou a suspensão dos planos de impor novas tarifas à UE e esclareceu que os EUA não usariam a força para adquirir a Groenlândia. Isso foi, de forma geral, favorável às commodities, com exceção do complexo energético, que vinha se beneficiando da incerteza persistente. Os preços do açúcar se recuperaram 1,5% na quinta-feira (22), fechando a semana em um nível mais baixo de 14,7 c/lb na sexta-feira (23).

Do ponto de vista de fundamentos, o mercado de adoçantes permanece praticamente inalterado, com a produção brasileira ainda prevista para ser sólida. De acordo com o último relatório da UNICA, as usinas do Centro-Sul moeram 2,17 milhões de toneladas de cana na segunda quinzena de dezembro, acima dos 1,71 milhão de toneladas no mesmo período da safra 2024/25. Desde o início da safra 2025/26, a moagem acumulada atingiu 600,40 Mt, apenas 2,28% abaixo do ano passado, sugerindo que, se esse ritmo se mantiver, a região poderá terminar a safra perto de 608 Mt. Nossa visão é um pouco mais otimista, colocando a produção final mais perto de 610 Mt. Com uma mistura de açúcar de 50,6%, a produção total do adoçante se aproximaria de 40,5 Mt, ajudando a explicar o tom baixista predominante no mercado.

Conforme destacado no relatório anterior, a recuperação em várias origens importantes, principalmente na Índia, soma-se a um cenário de oferta global já ampla. O México também deve ter um bom desempenho, com a Conadesuca projetando uma recuperação de 12% na produção de açúcar. A Tailândia deve adicionar cerca de 500 kt à sua produção anual, embora ainda operando abaixo de seu potencial histórico, enquanto a China deve atingir 11,2 Mt, segundo estimativas da China Sugar Association. Outras regiões, incluindo os EUA e a UE, devem apresentar resultados sólidos, embora não excepcionais. Nos EUA, a produção de açúcar deve ser 0,6% menor do que no ano passado, mas permanecerá 0,8% acima da média de cinco anos. Para a UE mais o Reino Unido, espera-se que a produção líquida de açúcar caia 4% em comparação com 2024/25, mas ainda assim permaneça cerca de 2% acima da média de cinco anos.

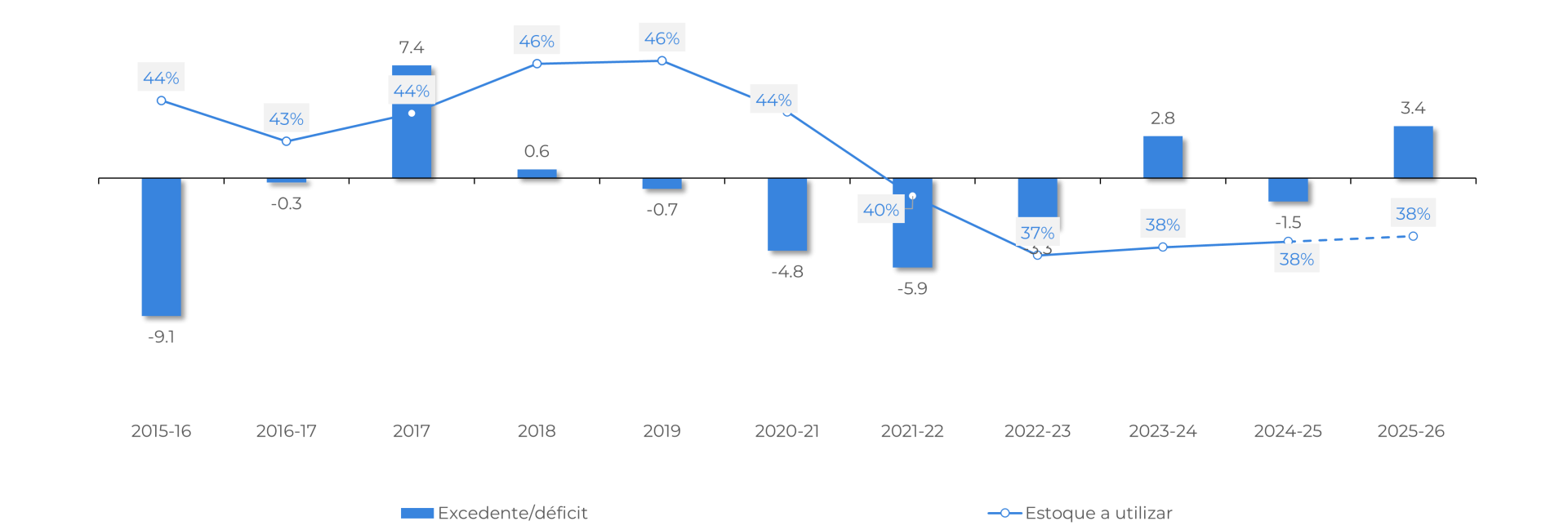

Oferta e demanda global de açúcar (outubro - setembro | Mt rv)

Fonte: Hedgepoint

Resumo dos ajustes comerciais tendo em conta o possível Acordo do Mercosul

Fonte: Agrideriaindustrialllc, Energynews, Hedgepoint

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Thais Italiani

thais.italiani@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil