Visão preliminar do Centro-Sul brasileiro para 2026/2027

- Os preços do açúcar permaneceram dentro da faixa de 14-15 centavos de dólar por libra-peso, refletindo as expectativas de um saldo excedente em 2025/26 e fluxos comerciais intensos.

- O Brasil é o principal impulsionador do excesso de oferta, com forte produção no Centro-Sul em 2025/26 e sinais iniciais apontando para outra safra sólida em 2026/27.

- Em um cenário de produção máxima de açúcar (mistura de 50,6%), a produção poderia chegar a 42,4 milhões de toneladas, gerando um excedente de cerca de 4 milhões de toneladas nos fluxos comerciais globais.

- Reduzir a mistura de açúcar para cerca de 46% reequilibraria o açúcar, mas exigiria preços mais baixos do hidratado para absorver o excesso de etanol, implicando um piso de cerca de 13,5 centavos de dólar por libra-peso de açúcar.

- Um mix mais realista de 48% de açúcar reduz, mas não elimina, o excedente, mantendo os preços em baixa e tendendo para o piso sazonal.

Visão preliminar do Centro-Sul brasileiro para 2026/2027

O mercado de açúcar permaneceu estável dentro de uma faixa de negociação relativamente baixa por um longo período, entre 14 e 15 c/lb. Os preços não conseguiram se recuperar, refletindo em grande parte o consenso do mercado em torno de um saldo excedente entre oferta e demanda para a temporada 2025/26 (outubro-setembro), além de um fluxo comercial também com excesso de oferta.

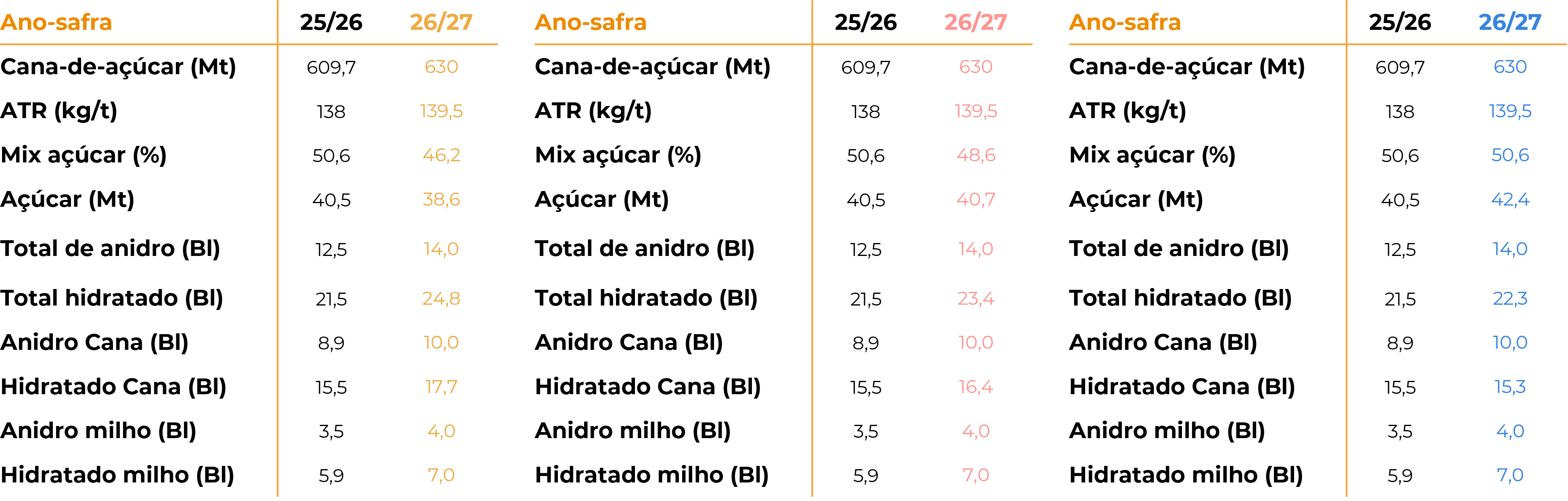

Uma parte significativa desse excedente vem de outro forte desempenho do ciclo atual do Brasil, juntamente com a melhora nos resultados em todo o Hemisfério Norte. A safra 2025/26 do Centro-Sul brasileiro está chegando ao fim, sinalizando uma robusta produção de açúcar. Atualmente, estimamos aproximadamente 610 Mt de cana – aproximando-nos de nossa primeira estimativa, com um mix de 50,6% de açúcar, resultando em cerca de 40,5 Mt de produção de açúcar.

Somando-se à perspectiva global baixista, está a visão inicial da safra brasileira de 2026/27. Embora ainda seja cedo para tirar conclusões definitivas, os padrões iniciais de chuva e o Índice de Saúde da Vegetação (VHI) favorável apontam para a possibilidade de mais um ano de produção sólida, reforçando as expectativas de continuidade da oferta global abundante. Nossas estimativas preliminares sugerem que, apesar dos dados ainda incompletos considerando que o período crítico de desenvolvimento da cana-de-açúcar ocorre entre outubro e fevereiro, é possível atingir até 630 milhões de toneladas de cana. Com esse nível de disponibilidade de matéria-prima, a direção dos preços dependerá em grande parte da mistura de açúcar. Portanto, neste relatório, trabalharemos com alguns cenários.

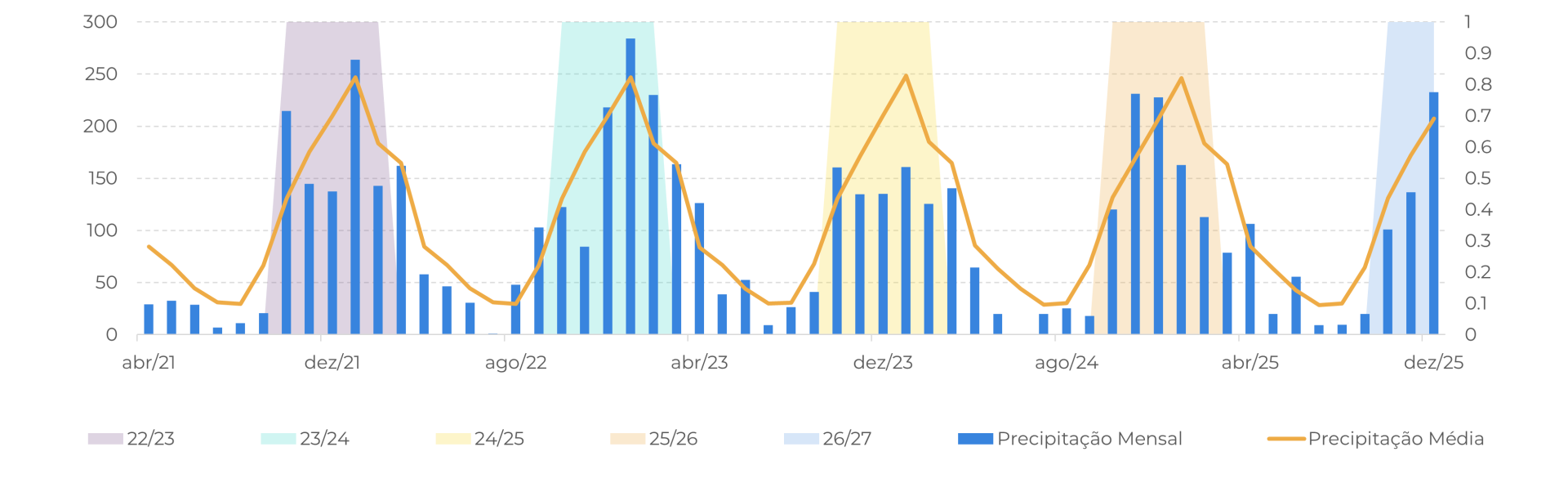

Chuvas no CS x período de desenvolvimento da Cana (mm)

Fonte: UNICA, Hedgepoint

Como premissas comuns a todos os cenários, consideramos 630 Mt de cana moída, 139,5 kg/t de TRS, 11 bilhões de litros de produção de etanol de milho e um crescimento do ciclo Otto de 2,5% ao longo da safra.

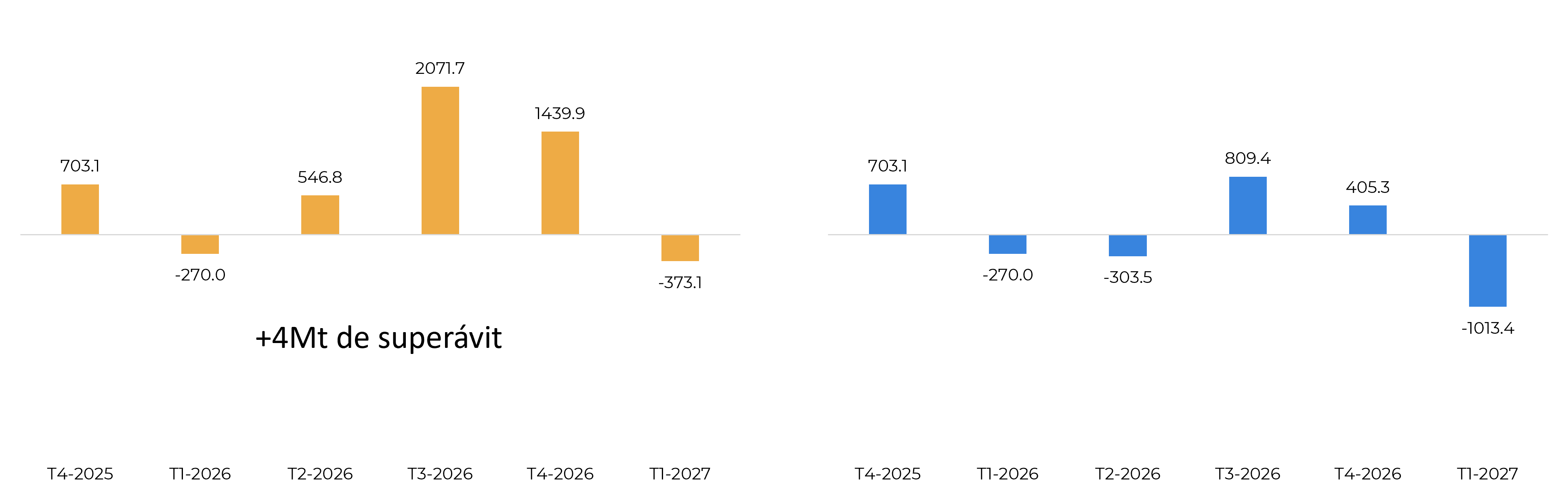

Para o primeiro cenário, vamos supor que as usinas consigam continuar maximizando a produção de açúcar, mantendo o mesmo ritmo operacional observado na safra 2025/26 e atingindo um mix de açúcar de 50,6%. Nesse exercício, a produção total de açúcar atingiria aproximadamente 42,4 Mt, com exportações do Centro-Sul estimadas em cerca de 33,5 Mt. Nesse contexto, os fluxos comerciais globais se ajustariam de acordo, resultando no acúmulo de um excedente estimado de 4 Mt de açúcar entre o quarto trimestre de 2025 e o primeiro trimestre de 2027, reforçando uma perspectiva de excesso de oferta e limitando o potencial de alta dos preços.

Que mistura de açúcar seria necessária para suavizar esses fluxos comerciais e que nível de preço isso implicaria? Essas são as principais questões abordadas em nosso segundo cenário.

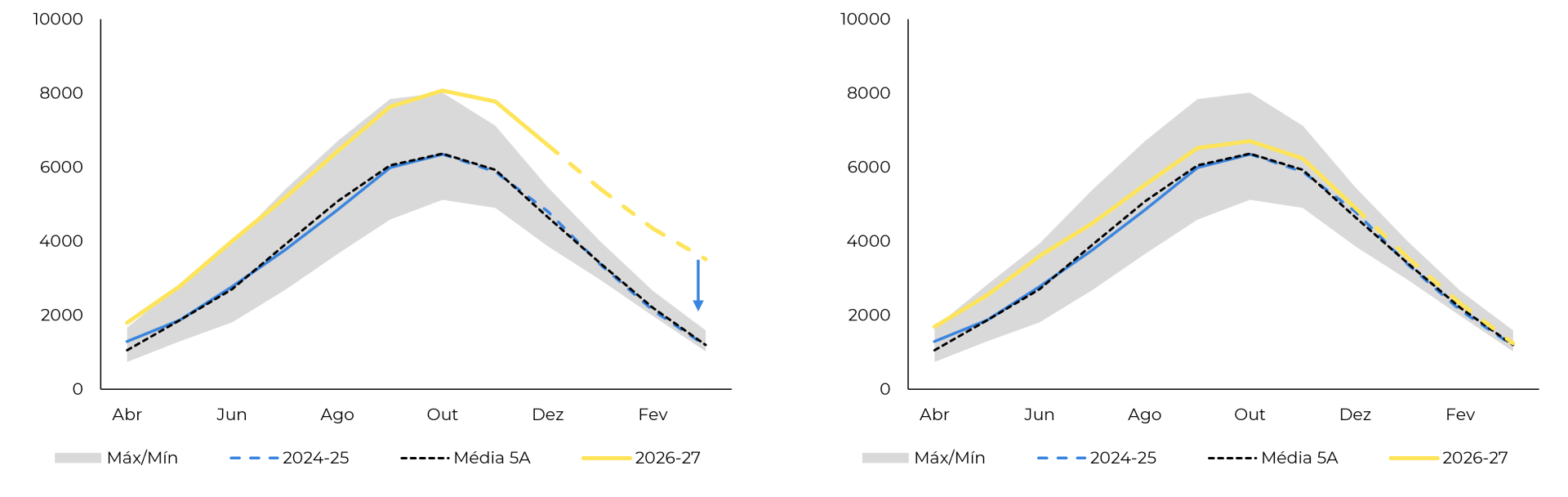

Para compensar 4 Mt de produção de açúcar, a mistura de açúcar precisaria diminuir para aproximadamente 46%. No entanto, tal mudança levaria inevitavelmente a um acúmulo de estoques de etanol.

Fluxo comercial em ‘000t tq considerando um mix açúcar 50,6% (esquerda) e 46,2% (direita)

Fonte: Hedgepoint

Estoque de Hidratado em ‘000 m³ antes (esquerda) e depois (direita)

Fonte: UNICA, SECEX, ANP, Hedgepoint

Dadas essas restrições do mundo real, a transição do Cenário Um para o Cenário Dois pode ser desafiadora. Portanto, apresentamos um terceiro cenário, que consideramos ter uma probabilidade maior, centrado em um mix intermediário de açúcar de aproximadamente 48,6%.

Estimativa da safra considerando um mix açúcar de 46,2% (esquerda), 48,6% (centro) e 50,6% (direita).

Fonte: UNICA, Hedgepoint

Nota: tanto o cenário de 46,2% quanto o de 48,6% exigiriam que os preços induzissem um maior consumo de hidratado para estabilizar os estoques.

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil