Baixa agora, alta depois? Dinâmica climática e de oferta

- A Conferência do Açúcar de Dubai sinalizou uma perspectiva ainda de baixa para 25/26, mas com queda limitada pela incerteza quanto ao mix do Brasil e do potencial das exportações da Índia.

- O El Niño pode reduzir a disponibilidade em 26/27 e apoiar uma recuperação no longo prazo, dependendo da intensidade do evento e dos estoques remanescentes de 25/26.

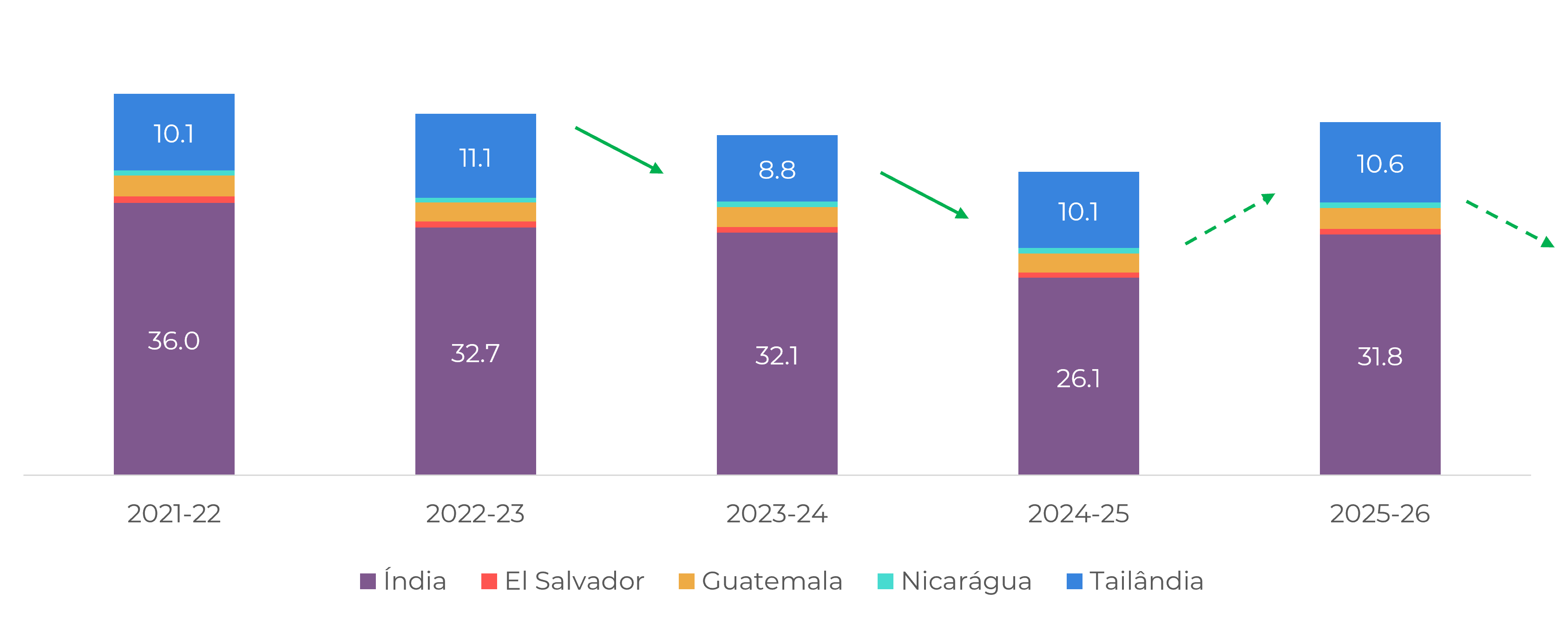

- Os riscos relacionados ao ENSO pesam sobre as origens do Hemisfério Norte: Índia, Tailândia e América Central poderiam enfrentar perdas de produtividade sob o El Niño, após um desempenho misto nas últimas temporadas.

- A exposição do Brasil ao ENSO é sazonal, com impacto limitado em 25/26, mas possíveis efeitos no ritmo de moagem em 26/27, embora a produção de cana continue projetada em cerca de 630 milhões de toneladas.

- A forte disponibilidade do Brasil pode atenuar a recuperação dos preços, a menos que os preços mais baixos estimulem uma mudança na demanda por combustível, absorvendo parte do excedente.

Baixa agora, alta depois? Dinâmica climática e de oferta

A semana encerrada em 6 de fevereiro foi marcada por alta atividade, com fortes volumes de negociação, à medida que o mercado continuava a digerir as discussões da Dubai Sugar Conference. Embora a perspectiva geral para a safra (25/26, outubro-setembro) continue baixista, as incertezas em torno do mix da produção do Centro-Sul do Brasil e da real disposição da Índia em exportar podem ter ajudado a limitar novas quedas. À medida que nos aproximamos do vencimento do contrato de março, espera-se alguma volatilidade. Ainda assim, conforme destacado em nosso relatório anterior, uma vez que a nova safra do Centro-Sul comece a se materializar, os preços provavelmente tenderão a cair antes de qualquer recuperação potencial. Embora essa recuperação ainda careça de um suporte fundamental claro, fatores climáticos podem representar uma possível “luz no fim do túnel” para os traders altistas.

O potencial desenvolvimento de um El Niño poderia impactar a disponibilidade global no ciclo 26/27 (outubro de 2026 a setembro de 2027), promovendo uma perspectiva altista de longo prazo, o que poderia afetar os contratos de 2027. É importante observar, no entanto, que a força dessa tendência dependerá tanto da magnitude do fenômeno quanto do volume excedente transferido de 25/26.

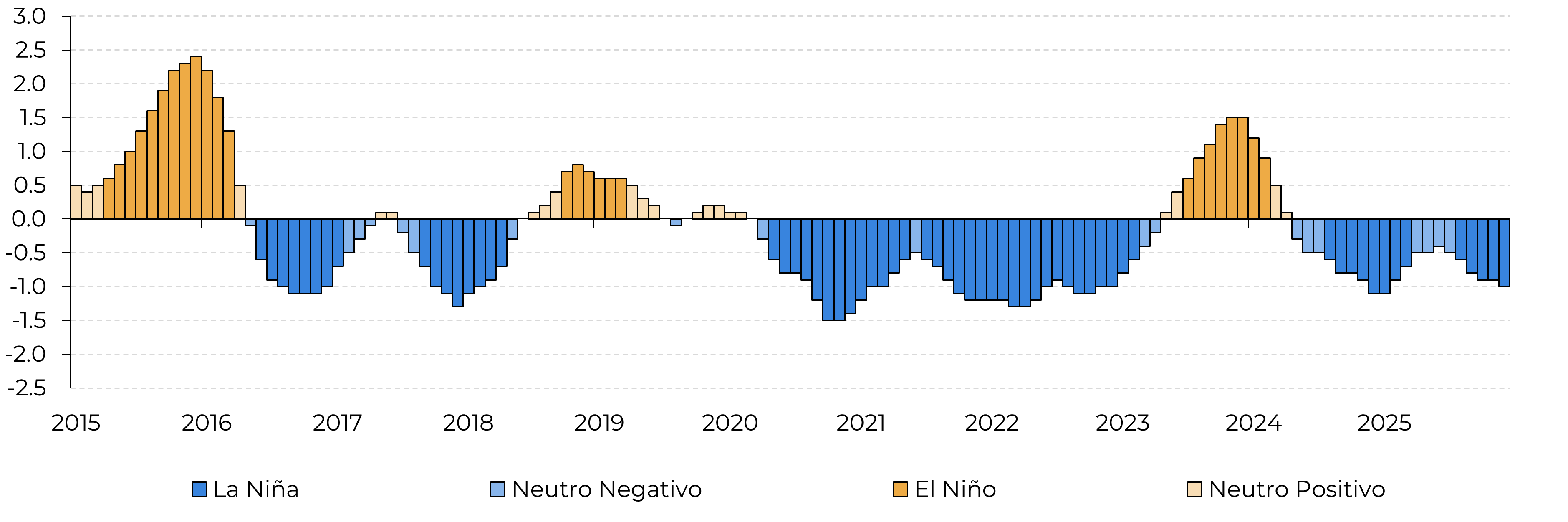

Comportamento histórico do padrão ENSO (índice Niño 3.4)

Fonte: NOAA, Hedgepoint

Considerando o Hemisfério Norte, o ENSO influencia fortemente o clima da Índia durante a monção sudoeste do verão (junho-setembro). Se o El Niño for confirmado, normalmente esse fenômeno enfraquece a circulação das monções, suprimindo a convecção sobre o Oceano Índico e resultando em chuvas abaixo da média, temperaturas mais altas e maior risco de seca. Durante o desenvolvimento e a colheita da safra 23/24, quando o El Niño estava ativo, a produção total da Índia caiu 7%, e a produção de açúcar foi sustentada apenas pela redução do desvio de etanol e uma expansão modesta na área colhida.

Os resultados do ano seguinte também foram afetados por uma cana já penalizada, combinada com uma redução na área plantada, levando à menor produção líquida de açúcar do país em mais de sete anos, com 26,1 milhões de toneladas. À medida que as condições mudaram para um padrão La Niña, sob o qual as chuvas de monção geralmente aumentam, a safra 25/26 encontrou apoio para seu desenvolvimento da cana.

Já são visíveis sinais de recuperação, com estimativas de mercado colocando a produção líquida de açúcar 25/26 da Índia perto de 32 Mt. No entanto, os indícios atuais de um El Niño emergente sugerem novos riscos relacionados ao clima para a disponibilidade indiana em 26/27.

Essa tendência é verdadeira não apenas para a Índia, mas também para outros países do Hemisfério Norte. A Tailândia, por exemplo, é fortemente afetada pelo ENSO durante sua temporada de verão (maio a outubro), quando prevalece a monção sudoeste. Sob o El Niño, as chuvas são normalmente suprimidas, muitas vezes atrasando o início da monção e aumentando o risco de seca; sob a La Niña, as chuvas geralmente aumentam, prolongando a estação das monções. Portanto, a formação de um El Niño para 26/27 poderia deixar o desenvolvimento da cana da Tailândia exposto a chuvas abaixo do ideal, reduzindo ainda mais a disponibilidade para exportação — especialmente considerando que o Conselho de Açúcar da Tailândia já está projetando uma produção menor devido à pressão de doenças e restrições de uso da terra.

O verão da América Central (maio-outubro) também é altamente sensível à dinâmica do ENSO. Durante os anos de El Niño, a convecção reduzida sobre o Pacífico oriental intensifica a seca do meio do verão, o que pode prejudicar o desenvolvimento da cana-de-açúcar durante o período crucial de abril a novembro. Se esse padrão se confirmar, o ciclo 26/27 poderá enfrentar um estresse considerável. Além disso, se as condições do El Niño persistirem nos meses de inverno da região (novembro-março), quando o fenômeno normalmente atinge seu pico, um clima mais seco e quente poderá prevalecer ao longo da costa do Pacífico, afetando as principais áreas de cultivo de cana na Guatemala, El Salvador, Costa Rica e Nicarágua, restringindo ainda mais a produção regional.

Principais produtores do hemisfério norte afetados pelo ENSO

Fonte: Hedgepoint

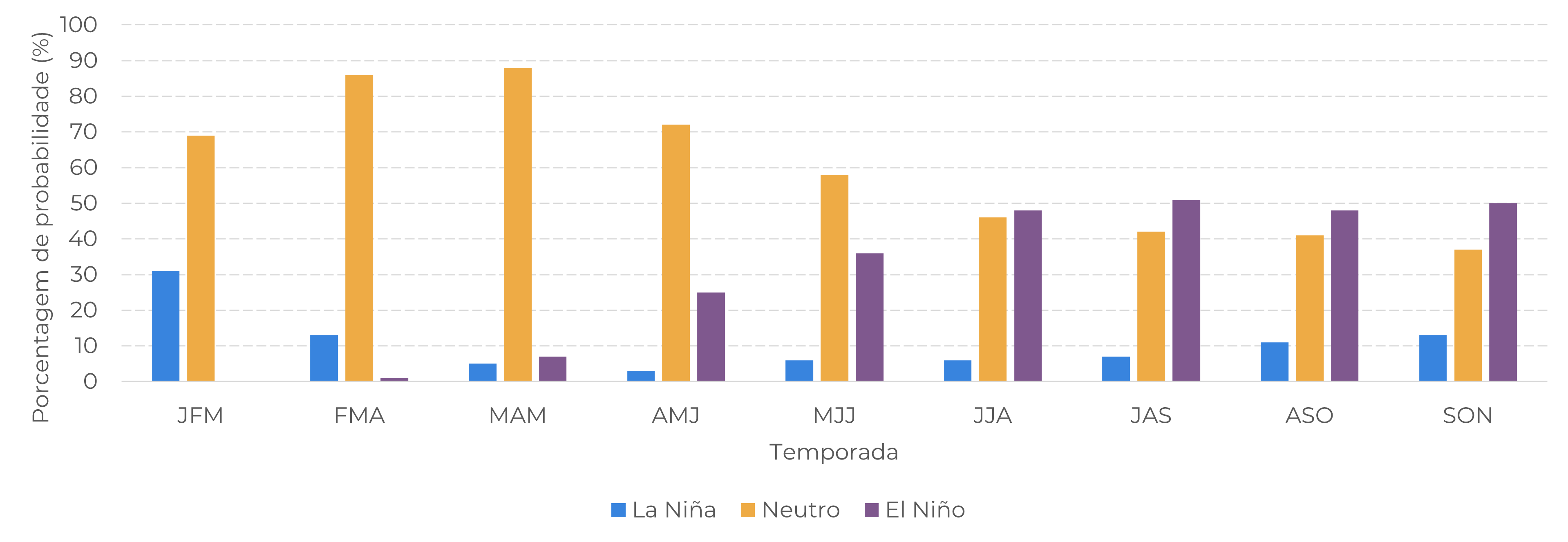

Previsão da probabilidade | ENSO

Fonte: NOAA, Hedgepoint

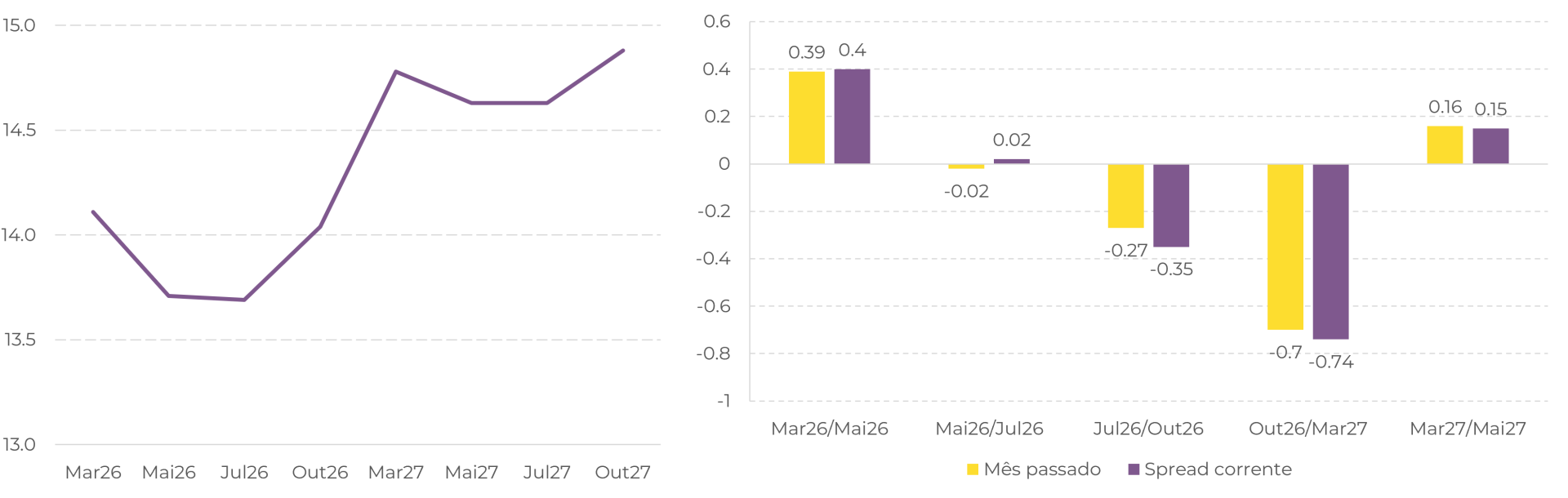

Curva futura do açúcar (esquerda) e spreads (direita) | c/lb

Fonte: LSEG, Hedgepoint

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil