Live com os Especialistas – Mercado do Açúcar: pontos-chave

Resumo Executivo

O açúcar bruto foi negociado brevemente acima de 16,0 c/lb, enquanto os prêmios do açúcar branco se ampliaram temporariamente, refletindo sensibilidades logísticas relacionadas à localização das refinarias. No entanto, à medida que os preços da energia se corrigiram e o risco geopolítico diminuiu, os preços do açúcar perderam impulso, reforçando a visão de que as recentes altas foram de natureza técnica e impulsionadas por fatores macroeconômicos, e não por fundamentos estruturais.

Visão geral da geopolítica e da macroeconomia

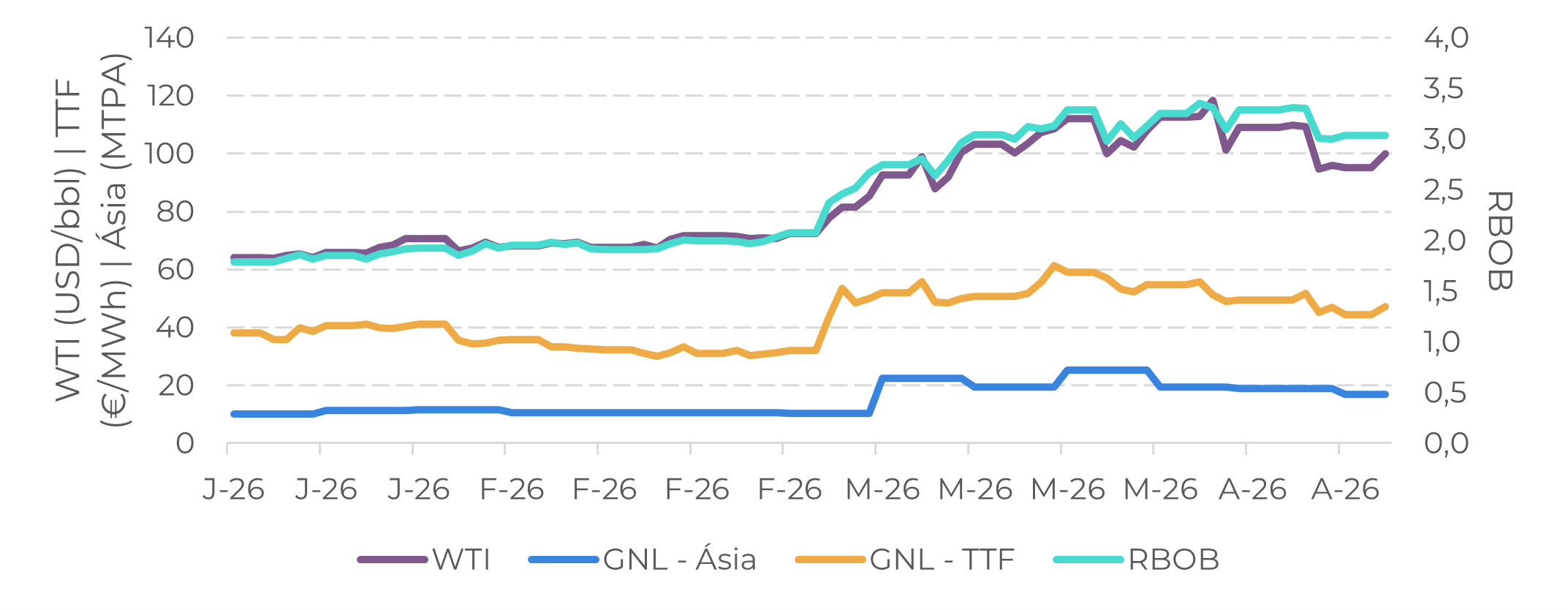

Os desenvolvimentos geopolíticos foram especialmente relevantes por seu impacto no complexo energético entre março e o início de maio. Ataques à infraestrutura energética no Oriente Médio intensificaram as preocupações com o abastecimento de longo prazo, empurrando os preços para cima e aumentando os riscos inflacionários para economias dependentes. Para o mercado de açúcar, isso se traduziu em um suporte de curta duração, impulsionado pelas expectativas de um repasse total dos custos pela Petrobras, que é importadora líquida de gasolina.

Os preços do açúcar subiram rapidamente, pois isso desencadeou a cobertura de posições vendidas, já que muitos esperavam que o etanol se beneficiasse dos preços mais altos da gasolina, induzindo uma maior demanda e um menor mix no maior produtor de açúcar. No entanto, sem o repasse, à medida que os preços do petróleo e do GNL se corrigiram, esse suporte diminuiu.

Principais contratos de energia

Fonte: Bloomberg, LSEG

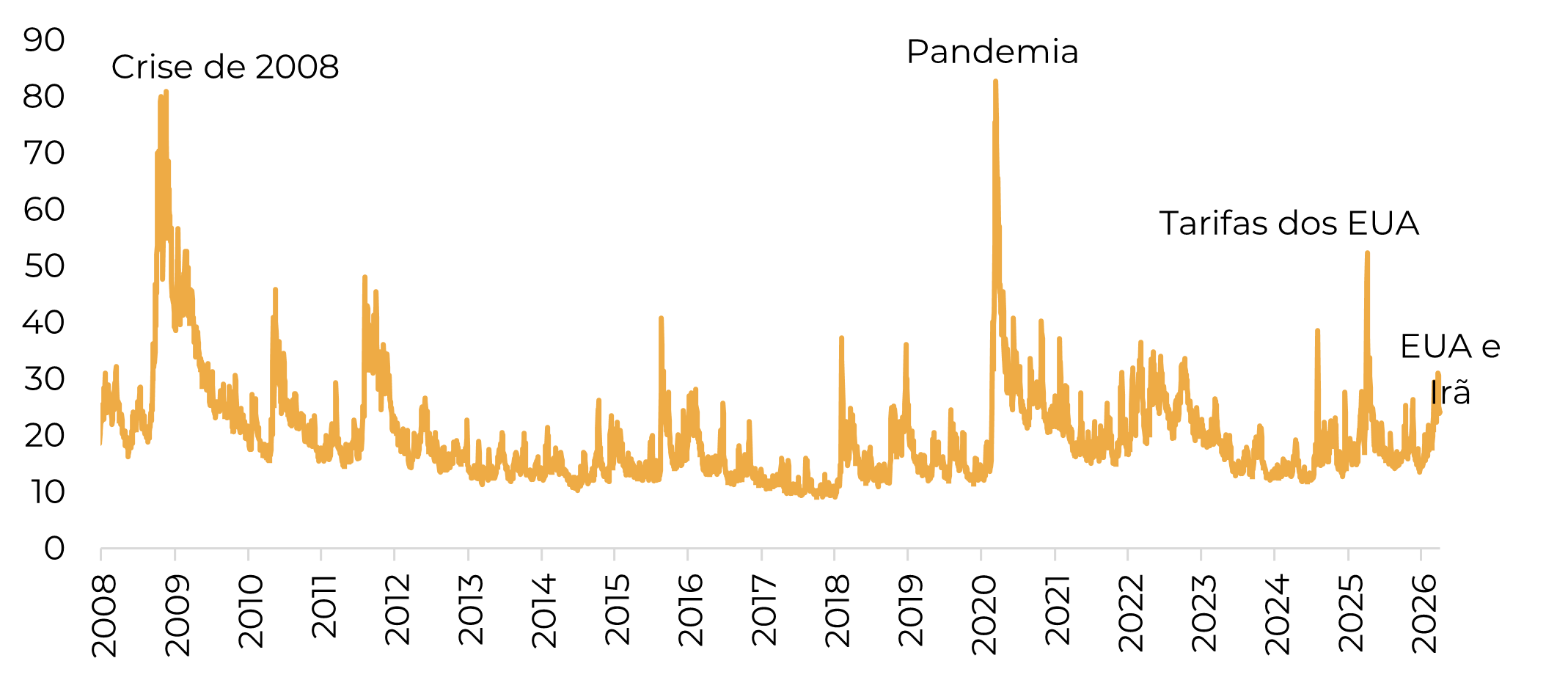

De uma perspectiva macroeconômica, a aversão ao risco aumentou acentuadamente juntamente com a escalada das tensões geopolíticas. O índice VIX subiu significativamente durante o período, enquanto ativos de refúgio, como o ouro, se valorizaram em relação ao dólar americano. Os bancos centrais reagiram com cautela: o Federal Reserve dos Estados Unidos optou por manter as taxas inalteradas em meio à incerteza sobre a persistência da inflação, enquanto o COPOM do Brasil anunciou um corte de 25 pontos-base, citando sinais de arrefecimento da economia doméstica, apesar da inflação permanecer acima da meta. Embora o diferencial de taxas de juros continue a oferecer algum suporte ao real, a elevada incerteza global limita a estabilidade da moeda e aumenta a exposição à volatilidade dos fluxos de capital.

Índice VIX: +12,9 em 2 de janeiro vs. 6 de abril

Fonte: LSEG

Fundamentos

Apesar da volatilidade dos preços, o balanço global do açúcar continua com excesso de oferta. O Brasil continua a dominar os fluxos comerciais com uma produção recorde, enquanto recuperações parciais no Hemisfério Norte reforçam ainda mais os fundamentos baixistas. Mesmo onde existem restrições de oferta, estas continuam insuficientes para compensar a disponibilidade do Brasil nas condições atuais. Assim, a pressão de baixa continua a dominar as perspectivas de médio prazo.

No Hemisfério Norte, a evolução da produção apresentou sinais contraditórios, mas sem mudanças significativas. A Índia continua enfrentando uma disponibilidade mais restrita, impulsionada por perspectivas de produção mais baixas e limitações de exportação. Ainda assim, a desvalorização da rupia ajudou exportadores em meio à paridade fechada, embora persista a expectativa de que o país não cumpra integralmente suas cotas de exportação, especialmente devido aos riscos relacionados ao El Niño para a recuperação da produção na próxima safra.

A Tailândia apresentou claras melhorias na produtividade, compensando parte da falta da Índia, enquanto o México também registrou melhor desempenho. Na América Central, condições climáticas favoráveis beneficiaram o desenvolvimento da cana, com a Guatemala relatando um aumento de 1,5% na produção de açúcar em relação ao ano anterior até o momento e El Salvador registrando um crescimento de quase 8%.

O balanço açucareiro da China destaca a força do lado da demanda, e não a fraqueza da produção. A produção doméstica entre outubro e fevereiro permaneceu praticamente inalterada em relação ao ano anterior, mas as importações aumentaram quase 50% no mesmo período, refletindo uma janela de arbitragem aberta e reforçando a disposição do país de acumular estoques, em linha com sua política de segurança alimentar.

Centro-Sul e dinâmica de preços

O Brasil continua sendo a força dominante que molda a dinâmica global do açúcar. A safra 2025/26 do Centro-Sul deve ultrapassar 40 milhões de toneladas de açúcar, apoiada por uma moagem de cana próxima a 608 milhões de toneladas e um alto mix açúcar de 50,4%. A disponibilidade para exportação pode ultrapassar 31 milhões de toneladas, reforçando o papel do Brasil como o maior fornecedor mundial. As condições climáticas ao longo do ciclo de plantio e desenvolvimento de 2026/27 foram amplamente favoráveis, com a precipitação acumulada e os indicadores de saúde da vegetação permanecendo próximos ou acima das médias históricas.

Portanto, olhando para 2026/27, a disponibilidade de cana no Centro-Sul está projetada em cerca de 635 milhões de toneladas sob condições climáticas normais, com uma produtividade estimada em torno de 78,5 t/ha. Embora isso aponte para mais um ano de oferta abundante, a atenção volta-se cada vez mais para o mix açúcar-etanol. A paridade do biocombustível recuperou competitividade desde o final de 2025, apoiada por estoques mais baixos e melhores preços do hidratado, particularmente quando os CBios são incorporados. Embora estudos teóricos justifiquem um mix mais próximo de 44,5% para resolver a equação de oferta e demanda, restrições operacionais provavelmente o manterão perto de 48%, limitando a velocidade do ajuste.

Do ponto de vista dos preços, estima-se que o preço mínimo efetivo do açúcar seja de cerca de 13,5c/lb, o que equivale a um hidratado ex-mill próximo de R$ 2,2 por litro. Nesse nível, a paridade na bomba deve ser favorável na maioria dos estados brasileiros, gerando demanda suficiente para consumir a matéria-prima excedente na forma de hidratado, aliviando assim o fluxo comercial do açúcar.

Principais riscos

A alta sustentada dos preços permanece limitada na ausência de um choque estrutural de oferta.

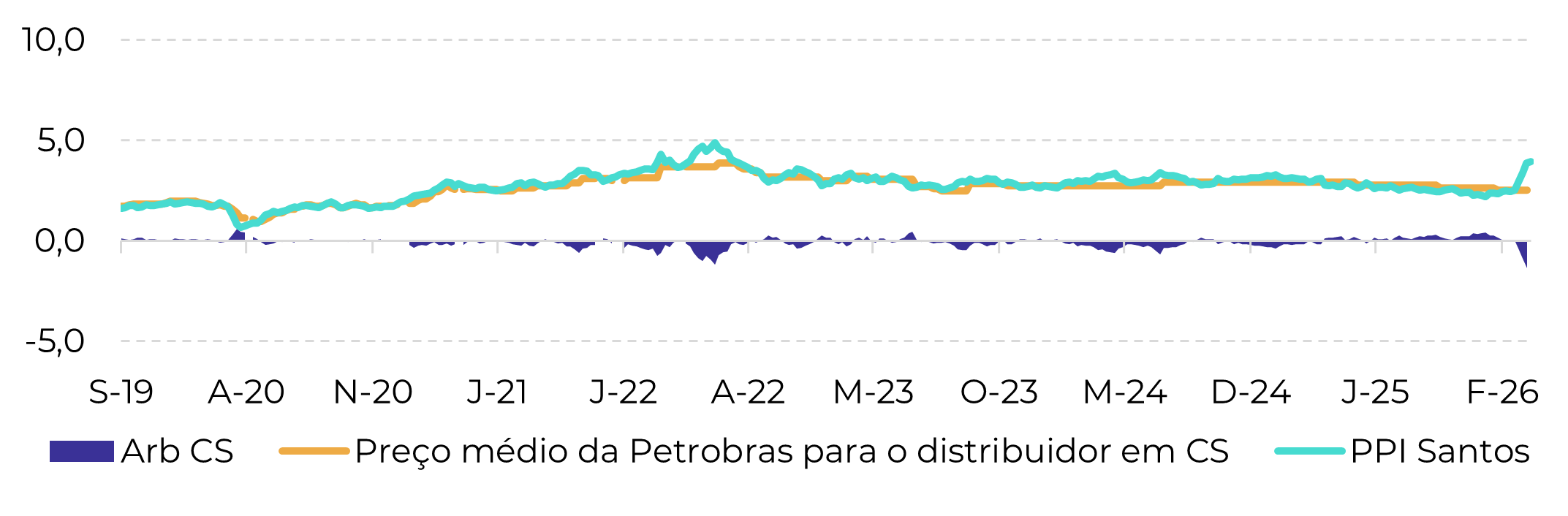

O suporte poderia vir da intensificação do conflito entre EUA e Irã e de outra rodada de altas no complexo energético, possivelmente levando a Petrobras a repassar integralmente o custo de importação. Se isso ocorrer, considerando uma arbitragem estimada em cerca de 1,7 BRL/litro, o preço mínimo de 13,5 c/lb sobe para 16,7 c/lb.

Arbitragem média de importação da Petrobras na região Centro-Sul (BRL/litro)

Fonte: ANP, Bloomberg, Hedgepoint

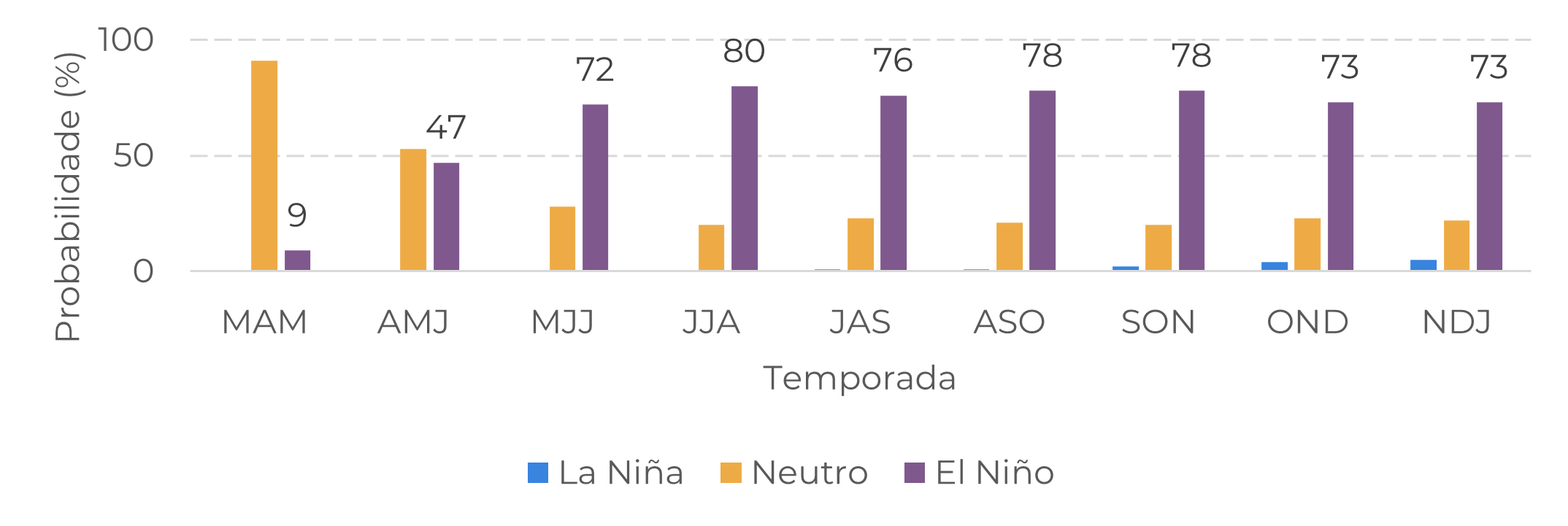

O principal risco de alta, porém, continua sendo relacionado ao clima, com um forte El Niño capaz de prejudicar as safras do Hemisfério Norte durante o ciclo 2026/27 e potencialmente apertar os fluxos comerciais até 2027. Os efeitos do fenômeno são mais intensos na América Central, trazendo tempo seco e quente entre o final do outono e o inverno, o que está correlacionado à baixa produtividade. No Sudeste Asiático, o El Niño pode enfraquecer a monção do sudoeste entre junho e setembro, prejudicando também o desenvolvimento da cana-de-açúcar na Índia e na Tailândia.

Probabilidade do ENSO

Fonte: Instituto Internacional de Pesquisa para o Clima e a Sociedade (IRI)

Em resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Carolina França

carolina.franca@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil