Live com os Especialistas – Destaques do mercado de açúcar

Panorama macroeconômico e de preços

O ambiente atual do mercado global de açúcar segue sendo fortemente influenciado por fatores macroeconômicos e geopolíticos, que vêm contribuindo para o aumento da volatilidade e alterações nas dinâmicas de preços e fluxos comerciais. O recente agravamento das tensões no Oriente Médio trouxe uma elevação significativa do prêmio de risco global, reforçando a busca por ativos de proteção e impactando diretamente o mercado de energia. Esse movimento tem implicações amplas para a cadeia de commodities, uma vez que petróleo e gás natural são insumos fundamentais tanto para produção quanto para logística. A interferência em rotas estratégicas de transporte, aliada ao aumento do custo energético, resultou em fretes mais elevados e reconfiguração das cadeias de suprimento, pressionando custos ao longo de toda a cadeia do açúcar.

Adicionalmente, a região do Oriente Médio desempenha papel relevante na produção de fertilizantes, especialmente nitrogenados, que são amplamente utilizados na cultura da cana-de-açúcar. A elevação desses custos pode impactar negativamente a produtividade agrícola, sobretudo em regiões do Hemisfério Norte que dependem destes insumos.

Além disso, à pressão inflacionária decorrente do encarecimento da energia, tem limitado o espaço de atuação dos principais bancos centrais, levando à manutenção de taxas de juros elevadas por períodos mais prolongados. Nos Estados Unidos, a persistência da inflação resultou na manutenção de uma política monetária restritiva, contribuindo para a estabilidade do dólar e para o diferencial de juros frente a economias emergentes como o Brasil.

No mercado doméstico brasileiro, a transmissão dos preços internacionais de energia para os combustíveis tem ocorrido de forma parcial. Apesar da alta global do petróleo, não houve repasse integral para os preços domésticos da gasolina, em função de decisões políticas e estratégias de precificação. Entretanto, ajustes nas margens de distribuidores e postos resultaram em aumento dos preços ao consumidor final, favorecendo parcialmente a competitividade do etanol hidratado. Essa percepção de risco estimulou um momento de cobertura de posições vendidas por fundos no mercado de açúcar, embora tal suporte tenha se mostrado limitado diante da predominância de fundamentos baixistas.

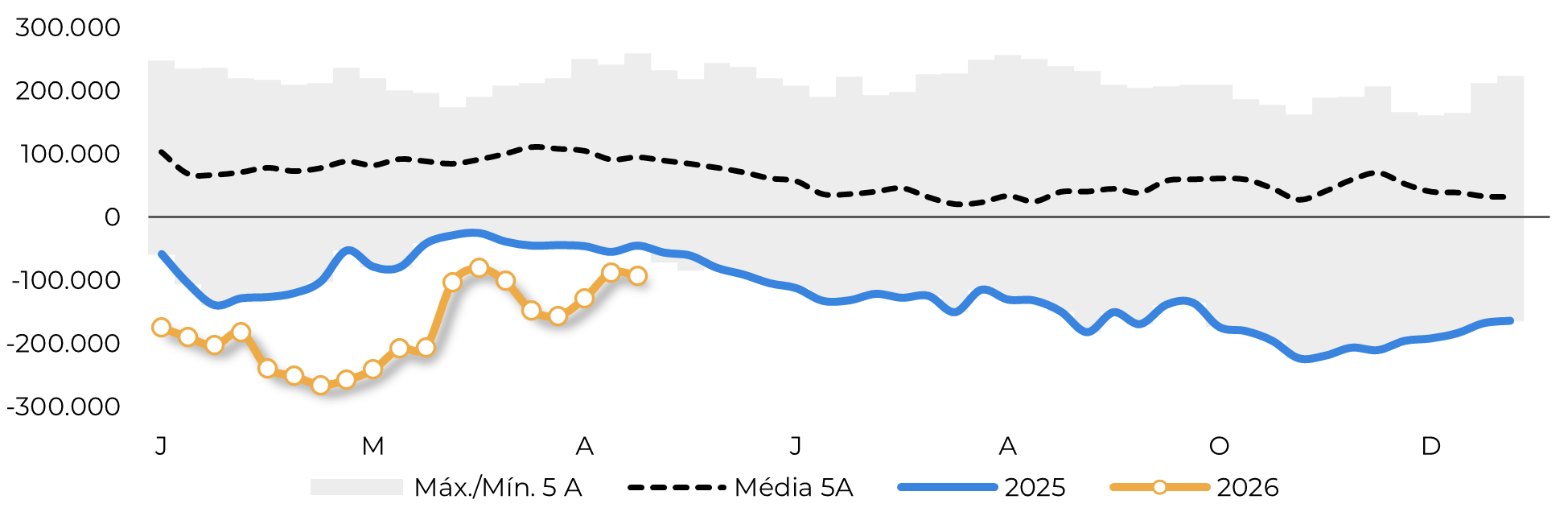

Sob a ótica de fundamentos, o mercado global permanece caracterizado por excesso de oferta. Mesmo com ruídos macroeconômicos, a disponibilidade global segue elevada, sustentada principalmente pelo desempenho robusto da produção no Centro-Sul do Brasil e pela recuperação parcial do Hemisfério Norte. Nesse contexto, os fundos permanecem com posições líquidas vendidas superiores à média histórica, refletindo a expectativa de continuidade do excedente global.

Posição líquida especulativa (lotes)

Fonte: CFTC, Hedgepoint

Hemisfério Norte

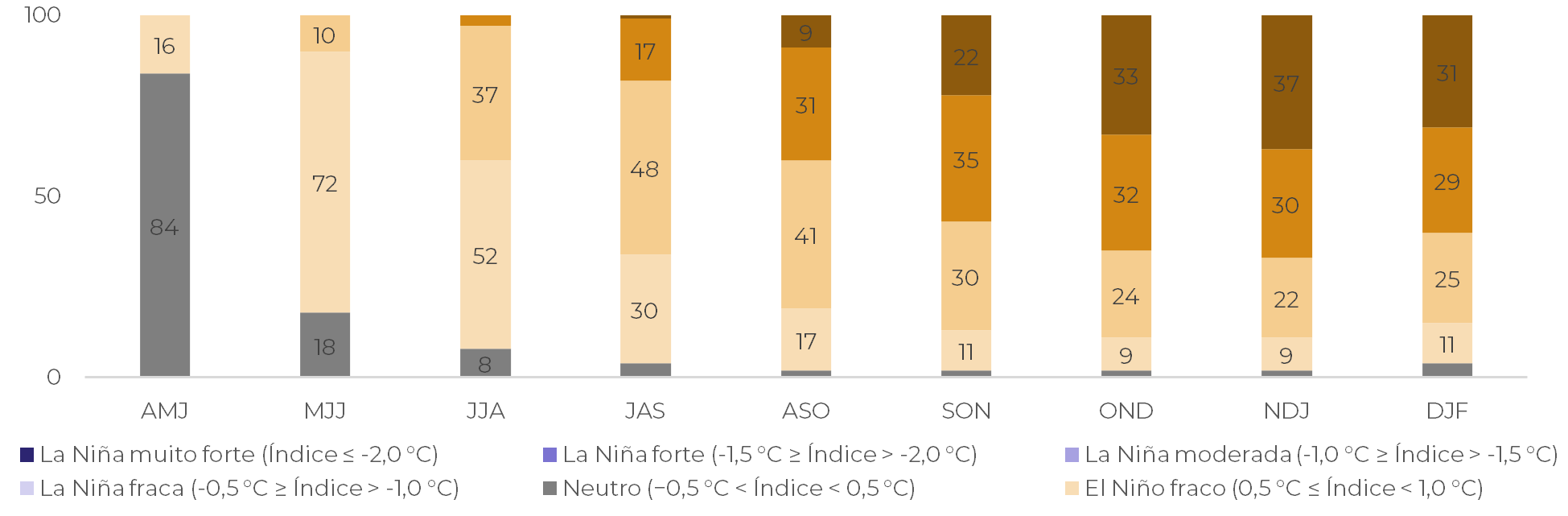

No Hemisfério Norte, a Índia segue sendo o principal fator de risco para a oferta. A produção de 25/26 ficou abaixo do potencial inicialmente esperado, resultando em restrições às exportações e níveis mais baixos de estoques. Para o próximo ciclo, as expectativas indicam recuperação limitada, com possibilidade da ausência do país no mercado exportador. Esse cenário é fortemente condicionado pela evolução climática, especialmente pela formação de El Niño, que pode afetar negativamente o regime de monções e limitar ganhos de produtividade.

A Tailândia, por sua vez, apresentou desempenho superior ao esperado no ciclo atual, compensando parcialmente a menor disponibilidade da Índia. Contudo, para o próximo ano, projeta-se queda na produção em função de condições climáticas mais adversas, típicas de eventos de El Niño, que tendem a trazer temperaturas mais elevadas e redução das chuvas na região.

A China também contribui para o aumento da oferta global no curto prazo, com produção recorde (acima de 12Mt em 25/26) e aumento significativo das importações (40% frente a safra passada), parte das quais são direcionadas [LR1.1]para formação de estoques estratégicos. Entretanto, esse acúmulo pode reduzir o ritmo de importações futuras, dependendo da evolução da produção doméstica.

Na América Central e no México, os resultados recentes foram positivos, com ganhos de produtividade e aumento de produção. Ainda assim, essas regiões permanecem vulneráveis a condições climáticas adversas no próximo ciclo, o que pode limitar a oferta futura.

Centro Sul Brasileiro

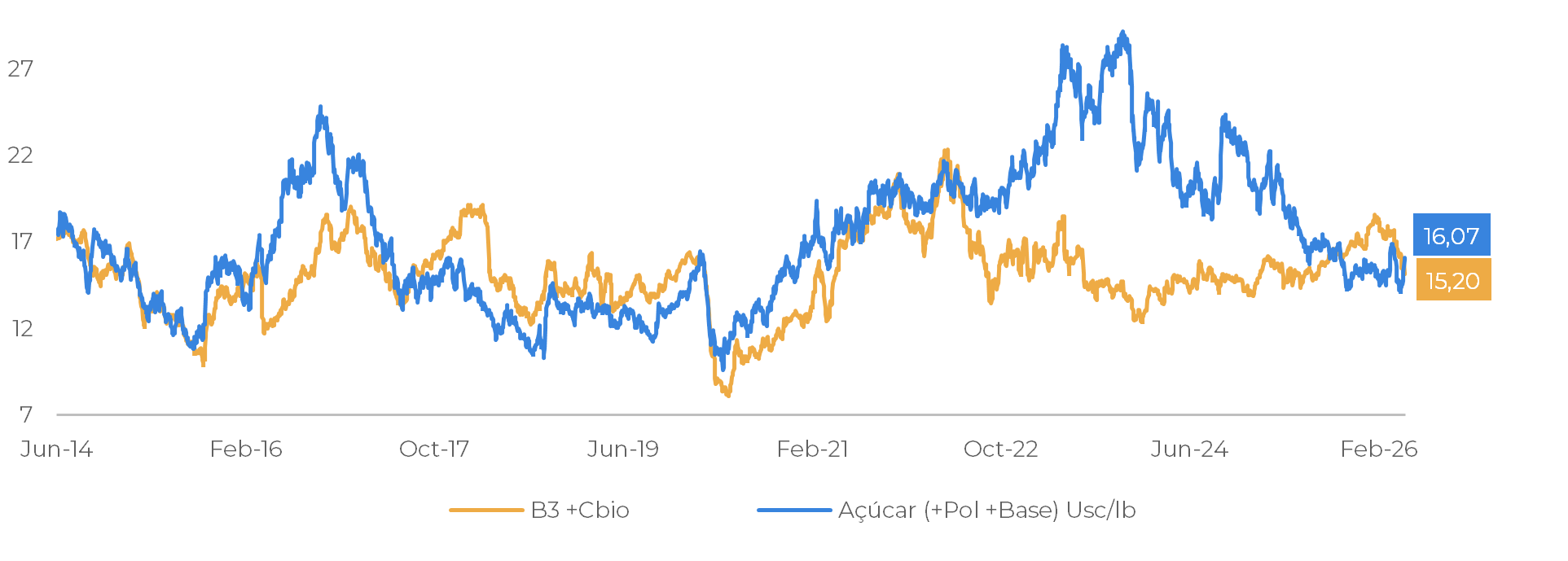

Paridade histórica: açúcar x etanol hidratado

Fonte: LSEG, Hedgepoint

A dinâmica entre açúcar e etanol torna-se central nesse contexto. A queda dos preços internacionais do açúcar aproximou sua competitividade da do etanol, incentivando uma reconfiguração do mix produtivo. A estratégia de absorção do excedente de açúcar passa, portanto, pelo aumento da produção e consumo de etanol no mercado doméstico. Isso implica preços mais baixos para o biocombustível, com o objetivo de estimular a demanda e equilibrar o mercado.

Entretanto, esse ajuste ocorre de forma imperfeita. A existência de fixações antecipadas e a dinâmica de preços limitam a velocidade e intensidade da mudança de mix, levando a um patamar intermediário que não elimina completamente o excedente global, hoje estimado em 47,5%. Mesmo com essa recomposição, o mercado ainda apresenta superávit estimado em torno de três milhões de toneladas.

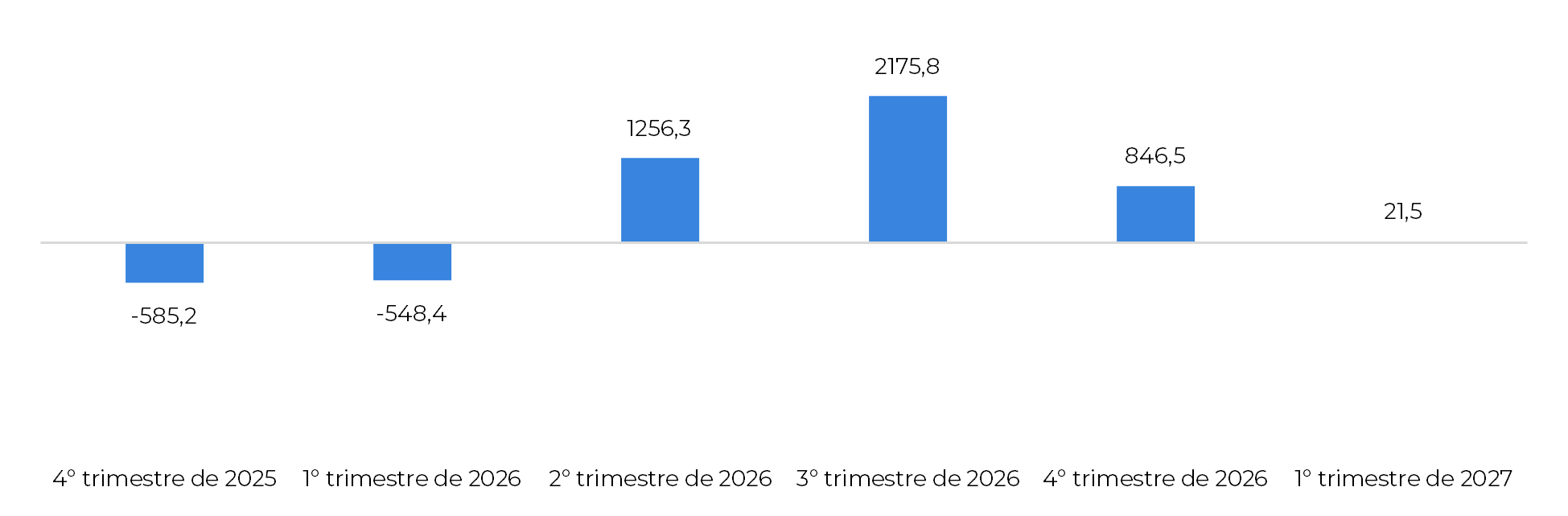

Fluxos comerciais totais (‘000t tq)

Fonte: Green Pool, Hedgepoint

No cenário doméstico, políticas públicas relacionadas ao mercado de combustíveis desempenham papel relevante. A possível adoção de uma mistura maior de etanol anidro na gasolina, o E32, pode contribuir para reduzir o excedente de açúcar, elevando o piso de preços de 14 c/lb para 14.2 c/lb. Por outro lado, eventuais subsídios à gasolina podem gerar efeito contrário, reduzindo a competitividade do etanol e pressionando os preços do açúcar. O impacto efetivo dessas medidas dependerá da forma como forem implementadas e do grau de repasse ao consumidor final.

Riscos

Entre os principais riscos, destacam-se a volatilidade cambial, especialmente em um contexto eleitoral no Brasil, e as decisões de política de preços da estatal petrolífera. Um eventual repasse integral dos preços internacionais de combustíveis elevaria significativamente o custo da gasolina, aumentando a competitividade do etanol e, consequentemente, sustentando seus preços e os do adoçante. Estima-se que o piso do açúcar se elevaria de 14 c/lb para aproximadamente 18c/lb em um repasse completo e sem subsídios.

Probabilidades de intensidade do ENOS (maio de 2026)

Fonte: NOAA, Hedgepoint

Por outro lado, o Brasil mantém capacidade de compensação dessas perdas, seja por meio de aumento de produção ou ajustes no mix, limitando qualquer alta expressiva nos preços do adoçante. Essa flexibilidade reforça o papel do país como principal agente de equilíbrio do mercado global. No entanto, essa dependência também aumenta a sensibilidade dos preços a eventuais choques climáticos locais.

Resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil