O Brasil não é o único culpado!

- A recuperação da produção no Hemisfério Norte — especialmente na Índia, Tailândia, Paquistão, China e México — aumentou a oferta, reforçando o atual excedente.

- No Sudeste Asiático, Índia e Tailândia apresentaram safras mais robustas, mas os riscos crescentes do El Niño e as expectativas de uma monção mais fraca estão aumentando a incerteza para a safra 2026/27 e limitando a viabilidade das exportações.

- O crescente excedente do Paquistão e a produção da China acima do esperado podem pesar sobre a dinâmica futura do mercado.

- Os riscos climáticos ligados ao El Niño estão cada vez mais sendo precificados nas estruturas de futuros, embora se espere que a resiliência e a flexibilidade de oferta do Brasil compensem possíveis interrupções e limitem o impulso altista sustentado.

O Brasil não é o único culpado!

Nos últimos meses, a atenção tem se concentrado na região Centro-Sul do Brasil e em seu papel central como fator baixista no mercado de açúcar. Com uma quarta safra consecutiva de disponibilidade de cana superior a 600 milhões de toneladas, a região efetivamente inundou o mercado com açúcar, a ponto de os preços internacionais mais baixos já terem provocado uma redução em seu mix de açúcar.

No entanto, o Brasil não tem sido a única força a moldar a dinâmica dos preços. O Hemisfério Norte se recuperou parcialmente de uma sequência de safras adversas marcadas por quebras de produção, com alguns países superando as expectativas positivamente durante a safra 2025/26. Neste relatório, avaliamos brevemente essas recuperações e traçamos as expectativas para a próxima safra.

Por exemplo, no Sudeste Asiático, embora os resultados tenham ficado abaixo das expectativas iniciais, a Índia conseguiu aumentar sua produção de açúcar de 26 Mt na safra 2024/25 para cerca de 28 Mt. Essa expansão de 2 Mt, combinada com mais um ano de contração do consumo impulsionada pela inflação mais alta, permitiu ao país manter uma presença modesta no mercado internacional, exportando aproximadamente 750 kt.

No entanto, com uma probabilidade crescente de El Niño e uma perspectiva de monções já abaixo da média, o governo indiano tomou medidas para proibir novas exportações, abordando proativamente o risco de uma disponibilidade mais restrita na safra 2026/27.

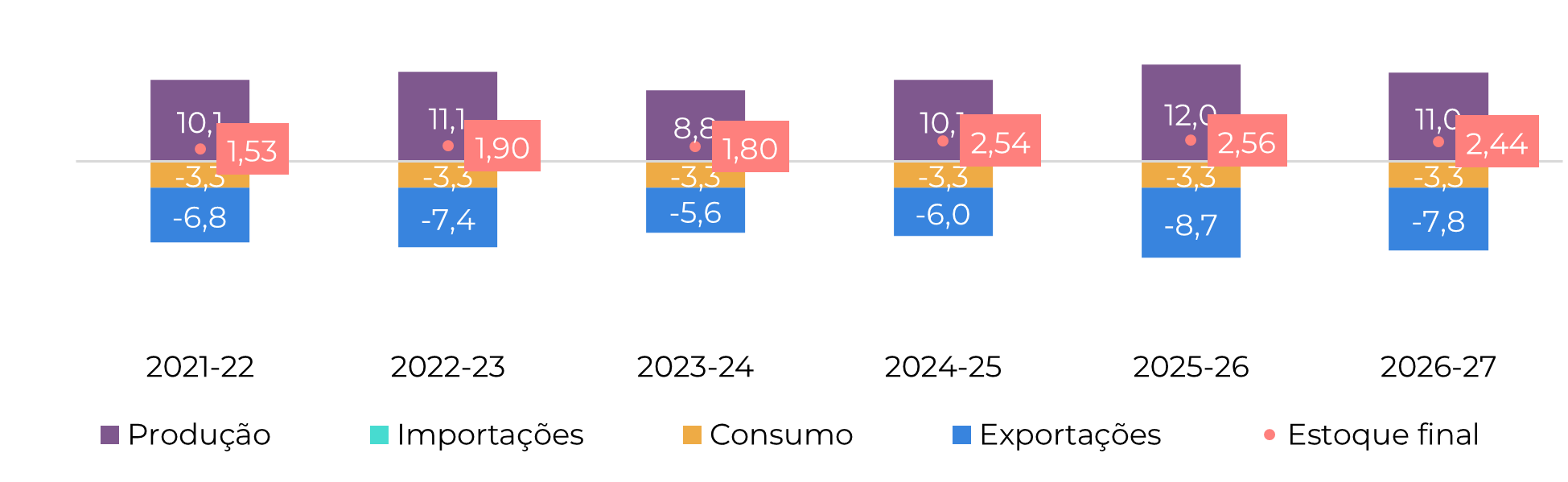

A Tailândia, por sua vez, entrou na safra com uma perspectiva positiva, mas desestabilizou as expectativas do mercado em meio a rumores de doenças na cana e baixa produtividade. Essas preocupações acabaram se revelando infundadas, já que o país apresentou seu melhor resultado em seis anos. Com a produção de açúcar atingindo cerca de 12 Mt, a Tailândia está bem-posicionada para expandir as exportações, reforçando assim a tendência baixista atual.

Balanço do Açúcar - Tailândia (Mt Dez-Nov)

Fonte: Thai Sugar Millers, Sugarzone, Hedgepoint

No entanto, o El Niño continua sendo um fator-chave para a próxima safra da região. Como tal, é um risco que vale a pena monitorar de perto, dado seu potencial para restringir a oferta e dar suporte ao contrato mais exposto à dinâmica do Hemisfério Norte – ou seja, o contrato de março de 2027.

O Paquistão e a China também surpreenderam positivamente, embora o impacto total ainda não tenha se refletido no mercado físico.

No Paquistão, a PSMA está buscando aprovações de exportação em meio a um excedente crescente. Os estoques aumentaram em 2025/26 e, com outra safra forte prevista para 2026/27, o excesso de oferta deve se ampliar, adicionando pressão ao mercado interno.

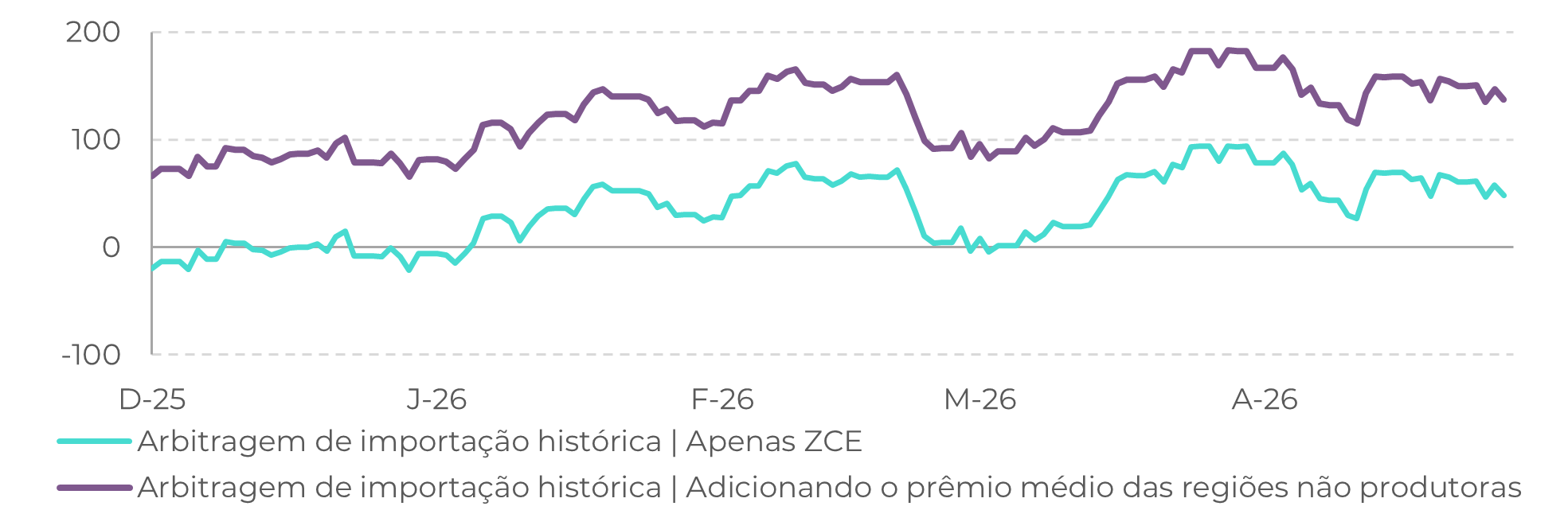

Na China, a produção superou as expectativas, ultrapassando 12 Mt contra uma estimativa inicial de 11,2 Mt. Apesar disso, as importações permaneceram firmes, apoiadas pela arbitragem aberta, com a Associação Chinesa do Açúcar mantendo sua perspectiva de importação de 5 Mt. Embora isso tenha impacto imediato limitado, a maior disponibilidade doméstica pode limitar futuros ganhos nos preços internacionais, já que o país pode reduzir rapidamente as importações se o mercado se tornar mais restrito.

Paridade histórica estimada das importações (USD/t)

Fonte: Bloomberg, msweet, yntw, Hedgepoint

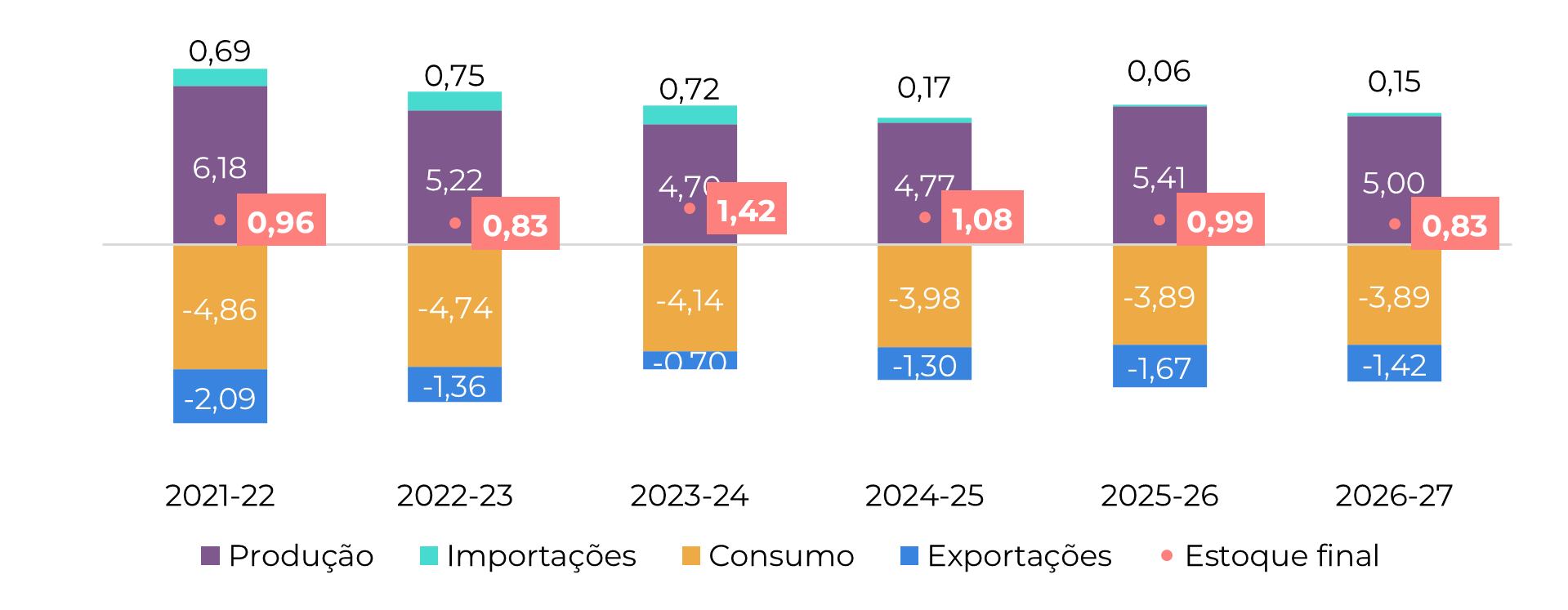

Na América Central e do Norte, vários produtores relataram melhores resultados. A Guatemala e El Salvador registraram ganhos na produção, enquanto o México não apenas apresentou números sólidos de moagem até o momento, mas também viu sua estimativa oficial revisada para cima em 500 kt pela CONADESUCA. Como resultado, a produção de 2025/26 agora é esperada em cerca de 5,5 Mt, a maior desde 2021/22, reforçando a capacidade de exportação da região e contribuindo para o tom baixista do mercado.

Balanço do Açúcar - México (Mt Dez-Nov)

Fonte: Conadesuca, Hedgepoint

Dito isso, tanto o México quanto a América Central continuam altamente expostos ao El Niño, o que gera preocupações para a próxima safra. Assim como no Sudeste Asiático, a oferta regional está intimamente ligada ao contrato de março, e os movimentos atuais de spread (Out/Mar a -0.89 c/lb) e carry já sugerem que os riscos do Hemisfério Norte estão sendo precificados. Ainda assim, sistemas de irrigação relativamente robustos em partes da América Central podem ajudar a mitigar o risco de perdas graves na produção.

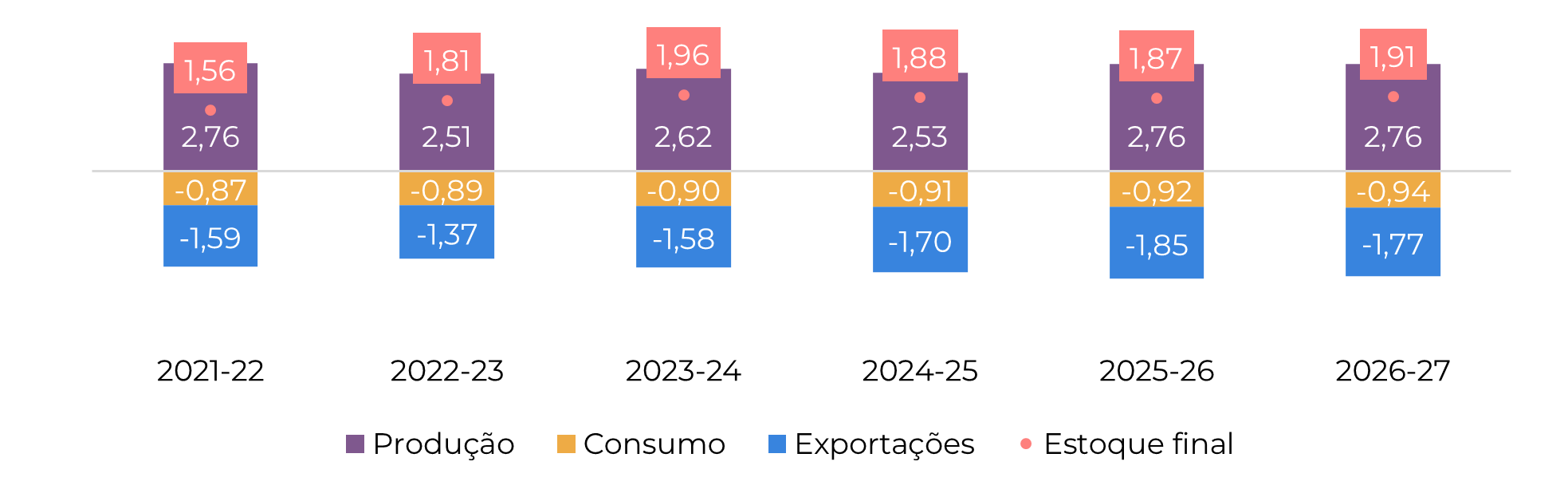

Balanço do Açúcar - Guatemala (Mt Out-Set)

Fonte: Cengicaña, Sieca, Azucar.gt, Greenpool, Hedgepoint

Resumo

Inteligência de Mercado - Açúcar

Escrito por Lívea Coda

livea.coda@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.

A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações.

O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação.

A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente.

A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai.

Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil).

Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets.

“HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint.

Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil