Live com Especialistas Edição de Novembro: Principais Destaques

- O mercado de cacau caminha para encerrar 2025 em um processo de ajuste dos fundamentos, com a oferta global mostrando sinais de recuperação enquanto a demanda segue enfraquecida nas principais regiões consumidoras.

- A combinação entre recomposição parcial da produção em origens relevantes, desaceleração da moagem na Europa e na Ásia e maior resiliência da demanda nos Estados Unidos sustenta a expectativa de superávit para a safra 25/26 e explica a tendência recente de correção nos preços.

- Ainda assim, o mercado continua operando em um ambiente de elevada sensibilidade às variáveis climáticas, financeiras e logísticas, o que mantém a volatilidade elevada apesar da melhora no balanço global.

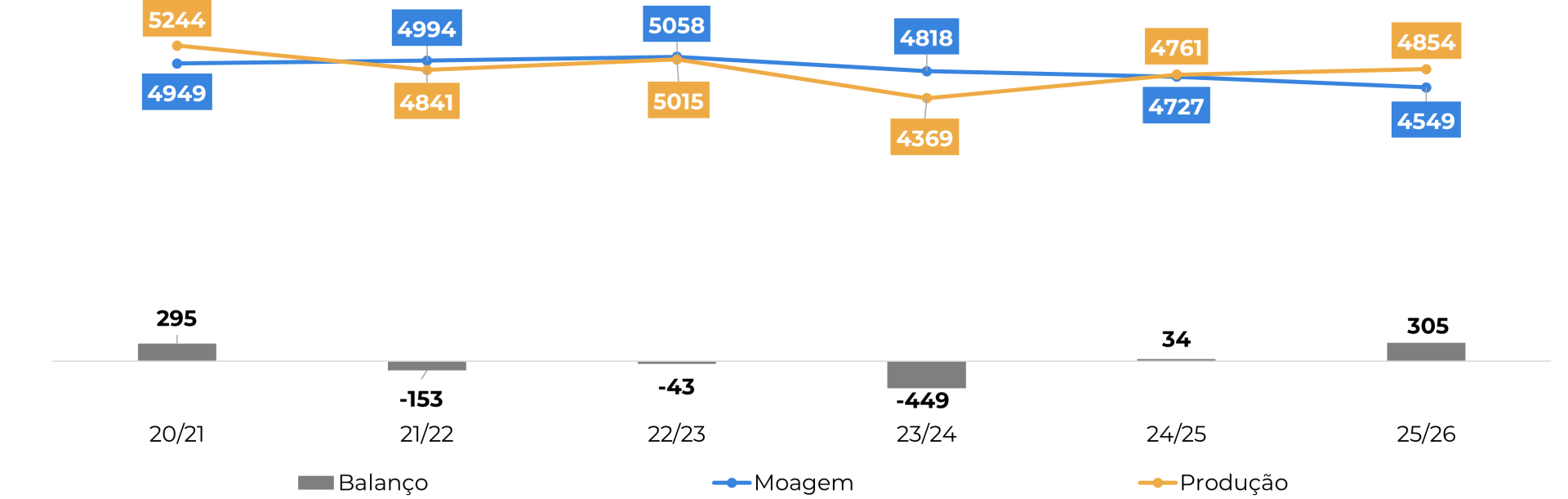

- Esperamos um excedente próximo de 305 mil toneladas na safra 25/26, reforçando o viés baixista observado também nos indicadores técnicos, como o RSI.

- Vale reforçar que o patamar de sobrevenda abre espaço para correções técnicas, o que pode mudar o sentimento do mercado no curto prazo.

Live com Especialistas Edição de Novembro: Principais Destaques

O mercado de cacau caminha para o fim de 2025 em meio a um processo de reequilíbrio dos fundamentos. Após dois anos marcados por restrições de oferta, estoques historicamente baixos e preços em níveis recordes, a safra 25/26 começa a se desenhar com expectativa de recomposição parcial da produção global, ao mesmo tempo em que a demanda permanece fragilizada nas principais regiões consumidoras. Esse ambiente sustenta a tendência de superávit para a safra corrente e as recentes correções dos preços, mas ainda sob elevada volatilidade, uma vez que o mercado segue sensível a fatores que possam afetar os principais fundamentos. Nesse sentido, a Hedgepoint reuniu na segunda edição da Live com Especialistas: Mercado do Cacau os principais pontos atuais do mercado, resumidos a seguir.

Cenário Macroeconômico

Avaliando o cenário econômico dos principais mercados, o Banco Central Europeu manteve as taxas de juros inalteradas pela terceira reunião consecutiva, refletindo o menor risco macroeconômico e à resiliência parcial da economia da zona do euro. A inflação recuou levemente e se aproximou da meta de dois por cento, enquanto fatores como a melhora do ambiente comercial com os Estados Unidos, o cessar fogo em Gaza e a redução das tensões tarifárias entre Estados Unidos e China contribuíram para uma percepção mais construtiva sobre o crescimento global. Apesar disso, o mercado segue atento ao desempenho dos indicadores industriais, a queda no volume das exportações europeias para os Estados Unidos e ao aumento de produtos chineses no mercado europeu.

Nos Estados Unidos o mercado segue atento aos dados de inflação e mercado de trabalho após o fim da paralisação do governo. Embora o número de empregos tenha crescido em setembro, revisões negativas do mês anterior e o aumento da taxa de desemprego sugerem cautela na leitura das condições do mercado de trabalho. A inflação segue sem pressões relevantes, mas a provável ausência de parte dos dados de outubro adiciona incerteza à decisão do Federal Reserve na reunião de dezembro, após dois cortes consecutivos na taxa de juros recentemente.

Ainda sobre a economia norte-americana, algumas mudanças na política comercial dos Estados Unidos tiveram papel importante para o mercado do cacau. Dentre elas, a remoção de tarifas sobre produtos do Equador, incluindo o cacau, o que tende a intensificar possíveis ajustes nos fluxos comerciais da commodity.

Importações dos Estados Unidos

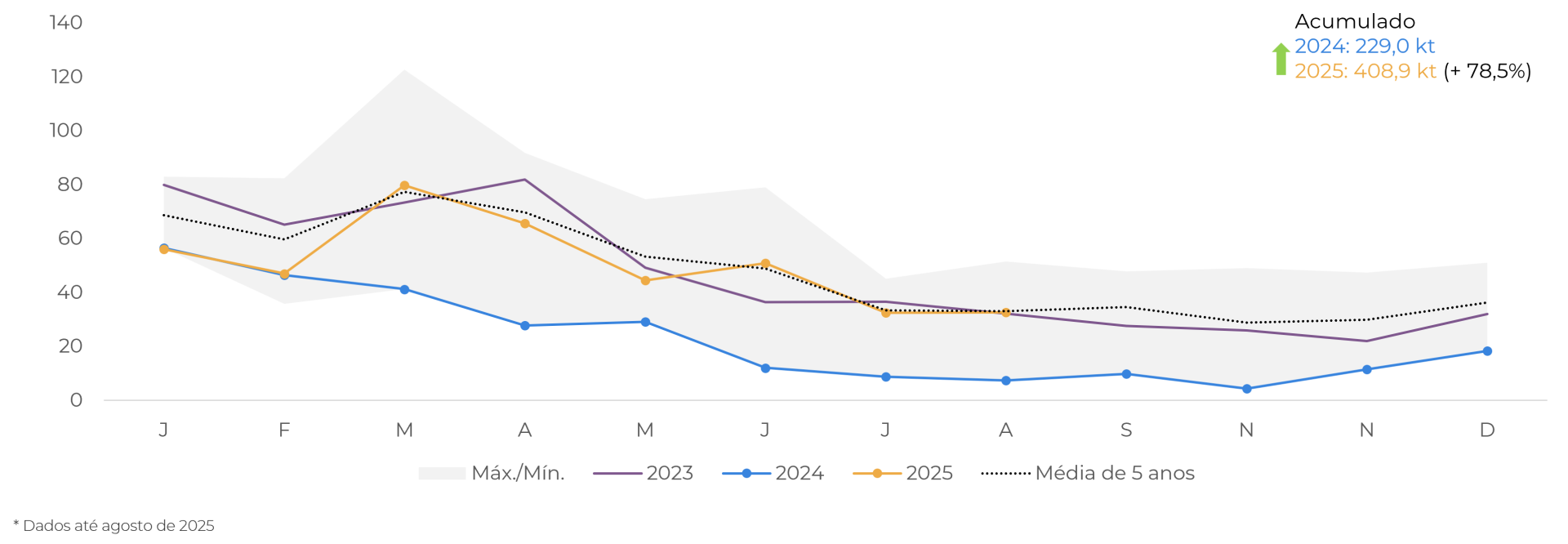

No que diz respeito à demanda, os Estados Unidos seguem apresentando um quadro mais resiliente. As importações líquidas de cacau voltaram a crescer em agosto após o período de interrupção de dados durante o shutdown, permanecendo próximas da média histórica. No acumulado do ano até agosto, os volumes cresceram de forma expressiva em relação a 2024, impulsionados principalmente pela importação de amêndoas, sinalizando manutenção de uma demanda mais firme na América do Norte.

EUA: importações líquidas totais de cacau ('000 tons)

Fonte: Comissão de Comércio Internacional dos Estados Unidos (USITC)

Avaliando as importações por origem, o Equador ampliou fortemente sua participação nas importações americanas, reflexo tanto da menor de produção na África Ocidental quanto do novo ambiente tarifário. Essa transformação já se reflete também na composição dos estoques certificados da ICE EUA, que mostram maior presença de origens latino-americanas.

Importações da União Europeia

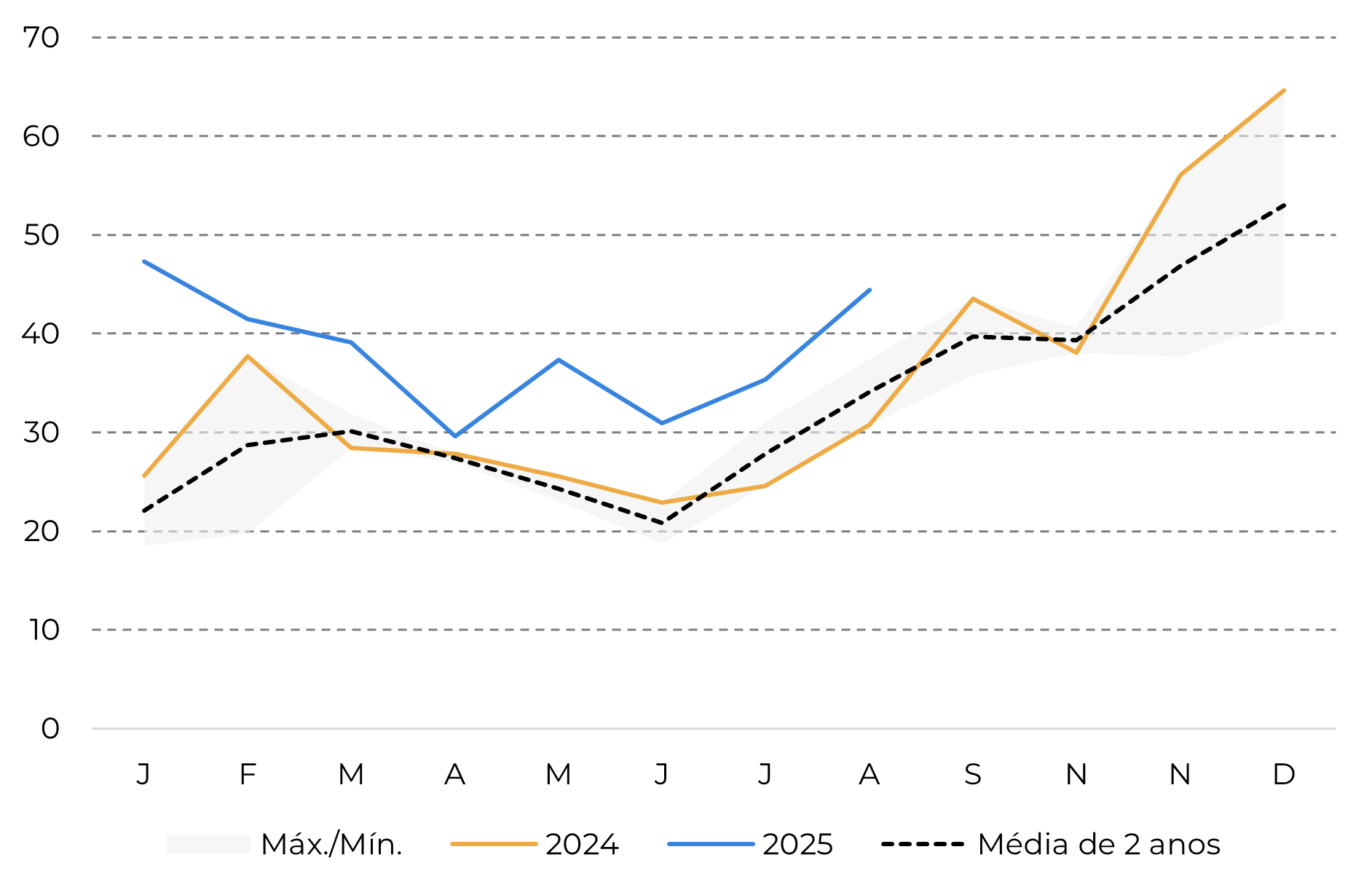

Na União Europeia as importações totais voltaram a recuar em outubro. Além da demanda enfraquecida e dos preços ainda elevados, o ritmo mais lento das entregas da Costa do Marfim no início da safra atual (2025/26) pode ter contribuído para esse cenário, considerando que o país responde por quase metade das amêndoas importadas pelo bloco.

UE: importações líquidas totais de cacau ('000 tons)

Fonte: Comissão Europeia

Os dados de moagem do terceiro trimestre de 2025 reforçam um cenário de retração na demanda, embora com comportamentos distintos entre as regiões. A Ásia voltou a registrar queda mais intensa, puxada principalmente pela retração na Malásia. Na Europa, a redução foi mais moderada do que o inicialmente esperado, acompanhando a leve melhora das importações observada no período, mas que ainda ficaram negativas em relação a 2024. Em contraste, a América do Norte apresentou crescimento da atividade industrial, sustentado tanto pelo aumento do número de processadores participantes da pesquisa quanto pelo avanço das importações líquidas. Apesar dessas diferenças regionais, os resultados financeiros dos principais processadores e fabricantes seguem indicando pressão sobre volumes e margens, sugerindo que os elevados preços do cacau continuam limitando o consumo global.

Oferta e Clima

Do lado da oferta, a safra 25/26 começa com sinais de recuperação em algumas regiões, mas ainda sob influência relevante do clima. Na Costa do Marfim, o atraso inicial nas entregas vem sendo gradualmente revertido e o volume acumulado se aproxima do nível observado na última safra. Ainda assim, as autoridades locais destacaram preocupação com o comportamento climático nos próximos meses, especialmente para o desenvolvimento da safra intermediária, lembrando que condições desfavoráveis na temporada passada comprometeram volumes e qualidade. Em Gana, a precipitação acumulada permanece próxima da média, mas há riscos associados à alta incidência de doenças em lavouras envelhecidas.

Entregas de cacau aos portos da Costa do Marfim (‘000 tons)

Fonte: LSEG, Hedgepoint

O Equador segue como um dos principais vetores de crescimento da oferta global. As condições climáticas favoráveis, o avanço de produtividade e os investimentos contínuos na cultura sustentam uma projeção de produção em torno de 570 mil toneladas, com viés de alta. As exportações devem permanecer robustas, acompanhando a expansão da presença do país nas importações dos Estados Unidos e outros mercados consumidores.

Exportações de cacau do Equador (‘000 tons)

Fonte: Ministério da Agricultura e Pecuária do Equador

Mesmo com alguma recomposição, os estoques globais permanecem abaixo da média histórica, sustentando a volatilidade. A proximidade do vencimento do contrato de dezembro deve provocar ajustes nos volumes certificados, em linha com os movimentos sazonais de entrega. Em Nova York chama atenção a expressiva participação do Equador nos estoques certificados, reforçando a mudança estrutural dos fluxos globais.

Com base no cenário atual de oferta e demanda, nossa expectativa, em linha com a leitura predominante do mercado, é de superávit global na safra 25/26. Nossa estimativa atual aponta para um excedente em torno de 305 mil toneladas, resultado da recomposição parcial da produção em importantes origens, combinada à retração da moagem nas principais regiões consumidoras. Esse cenário reforça a tendência baixista observada nos preços, evidenciada também pela leitura técnica, com o RSI operando em zona de sobrevenda tanto em Nova York quanto em Londres. Ao mesmo tempo, esse patamar abre espaço para movimentos de correção no curto prazo, como cobertura de posições vendidas, que podem ser reforçados por mudanças nos fundamentos, especialmente ligadas ao comportamento do clima, assim como por novos desenvolvimentos no ambiente econômico e comercial, como a definição final sobre a implementação do EUDR.

Oferta e demanda global de cacau (‘000 tons)

Fonte: ICCO, Hedgepoint

Em resumo

O mercado de cacau encerra 2025 em um processo de ajuste dos fundamentos, com a oferta global mostrando sinais de recuperação enquanto a demanda segue enfraquecida nas principais regiões consumidoras. A combinação entre recomposição parcial da produção em origens relevantes, desaceleração da moagem na Europa e na Ásia e maior resiliência da demanda nos Estados Unidos sustenta a expectativa de superávit para a safra 25/26 e explica a tendência recente de correção nos preços. Ainda assim, o mercado continua operando em um ambiente de elevada sensibilidade às variáveis climáticas, financeiras e logísticas, o que mantém a volatilidade elevada apesar da melhora no balanço global.

A dinâmica da demanda apresenta contrastes importantes. Enquanto os Estados Unidos ampliaram as importações de amêndoas, o que pode ser impulsionado por acordos tarifários e pelo maior fluxo de cacau do Equador, a União Europeia enfrentou queda nas importações, refletida nos resultados de moagem. No campo da oferta, a Costa do Marfim avança em direção a uma recuperação gradual, embora ainda sob atenção em relação ao clima, situação semelhante à de Gana, e o Equador consolida seu papel como um dos principais fatores de expansão da produção global.

Com isso, esperamos um excedente próximo de 305 mil toneladas na safra 25/26, reforçando o viés baixista observado também nos indicadores técnicos. Vale reforçar que o patamar de sobrevenda abre espaço para correções técnicas, o que pode mudar o sentimento do mercado no curto prazo.

Report Semanal — Cacau

Escrito por Carolina França

carolina.franca@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil