Preços do cacau acumulam mais uma semana de queda

- O mercado segue precificando um cenário de excedente para os próximos ciclos, sustentado principalmente pela fraqueza persistente da demanda global, mais do que por um avanço expressivo da oferta.

- As condições climáticas mais favoráveis na África Ocidental contribuem para melhorara nas expectativas de produção, embora fatores logísticos e institucionais influenciem o ritmo de entregas e os fluxos físicos.

- Os dados de moagem confirmam um ambiente de consumo ainda enfraquecido nas principais regiões processadoras, com desempenho relativamente mais resiliente no mercado norte-americano.

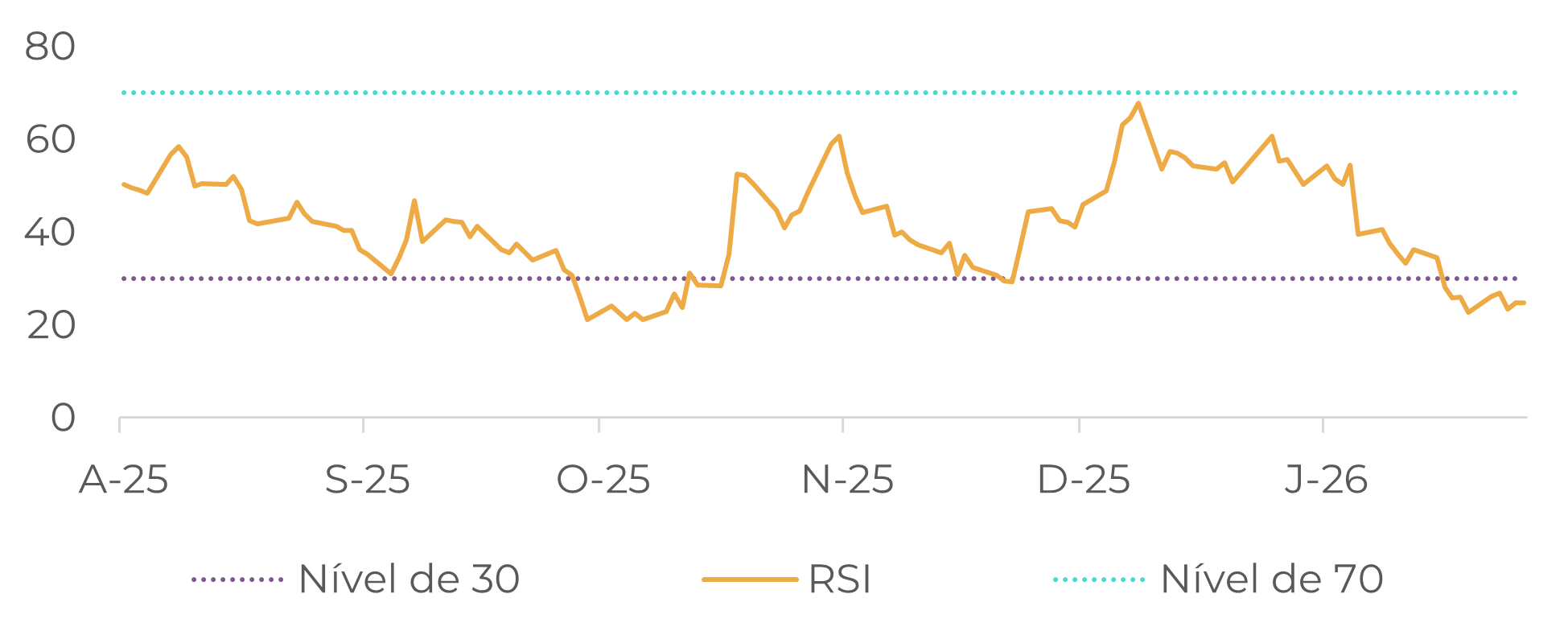

- A divulgação dos resultados financeiros das principais processadoras e fabricantes de chocolate, em um contexto de indicadores técnicos como o RSI em território de sobrevenda, pode manter a volatilidade elevada no curto prazo.

Preços do cacau acumulam mais uma semana de queda

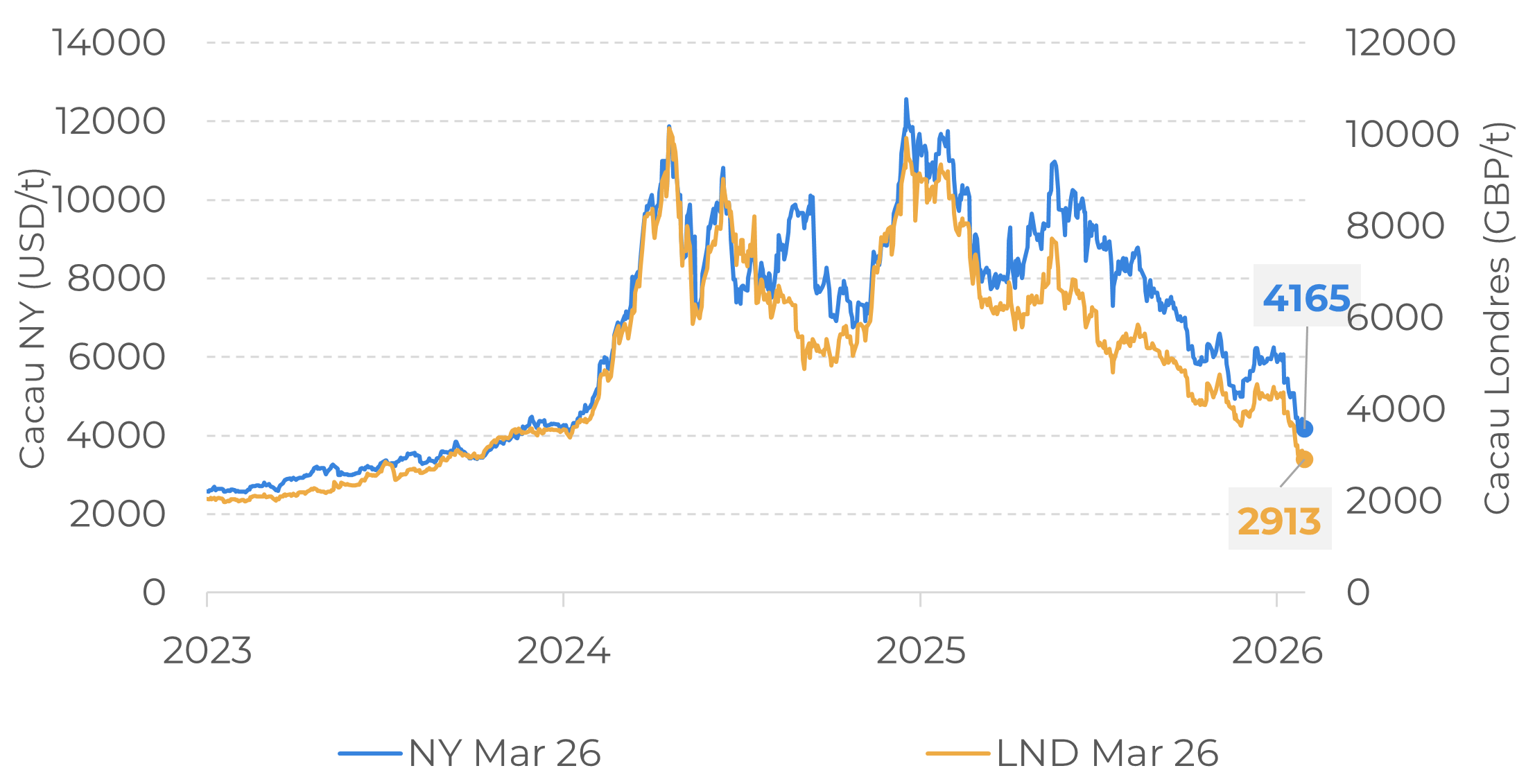

Registrando mais uma semana de queda, os contratos do cacau encerraram a sexta-feira (30 de janeiro) cotados a 4.165 USD/t em Nova York e 2.913 GBP/t em Londres, após renovarem os menores níveis em dois anos e acumularem quedas semanais de 0,86% e 3,13%, respectivamente. Ainda sob a influência da perspectiva de superávit para o ciclo atual, notícias provenientes dos dois maiores produtores globais de cacau contribuíram para acentuar a volatilidade do mercado e dar suporte a movimentos técnicos observados ao longo da semana, além das movimentações do dólar.

Cacau – Preços do primeiro contrato

Fonte: LSEG

Na Costa do Marfim, o Conselho do Café-Cacau (CCC), órgão regulador do setor, anunciou que pretende realizar a compra de cerca de 100 mil toneladas de cacau excedente até o final de março, o que foi interpretado pelo mercado como sinal de maior estoque interno no país. O aumento do preço pago ao produtor para a safra 2025/26 contrasta com a recente e expressiva queda das cotações internacionais, o que tem desacelerado o ritmo de comercialização e favorecido a entrada de amêndoas oriundas de países vizinhos, contribuindo para a formação de estoques no país.

Nesse contexto, as entregas de cacau nos portos do país até 25 de janeiro somaram 1,2 milhão de toneladas, volume 3,46% inferior ao registrado no mesmo período da safra anterior. No entanto, vale ressaltar que parte desse desempenho pode estar relacionada à limitação temporária das entregas, anunciada pelo CCC no início de dezembro de 2025, medida adotada com o objetivo de aliviar o congestionamento portuário e estimular o escoamento das vendas.

Situação semelhante é observada em Gana, onde a mudança no modelo de comercialização adotada a partir do ciclo 2024/25 alterou a dinâmica das vendas. De forma adicional, o aumento do preço pago ao produtor tem contribuído para um ritmo mais lento de comercialização. Em conjunto, esses fatores podem gerar desafios operacionais, como eventuais atrasos nos pagamentos, o que tende a limitar os investimentos na lavoura e pode afetar o desempenho produtivo dos próximos ciclos, caso o cenário persista.

Além disso, tanto em Gana quanto, especialmente, na Costa do Marfim (maior produtor mundial) foram registradas chuvas acima da média em regiões relevantes durante o período seco, o que pode ter provocado impactos pontuais na logística e nos volumes de cacau entregues aos portos do país. Assim, de modo geral as condições climáticas observadas contribuem para melhorar as expectativas de produção no final da safra principal e para a safra intermediária, que tem início em abril. Contudo, o clima permanece como um fator de monitoramento contínuo.

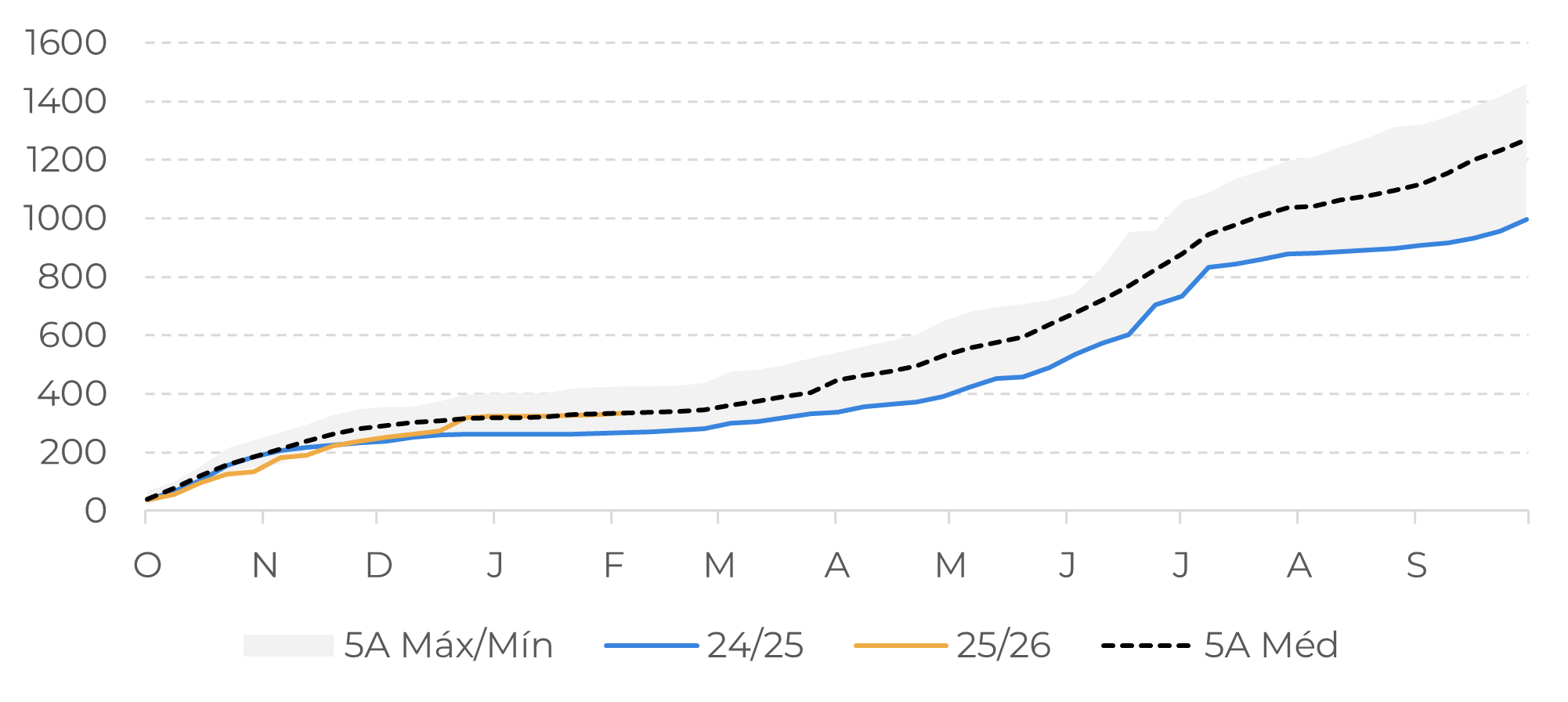

Precipitação acumulada estimada para os distritos produtores de cacau da Costa do Marfim (mm)

Fonte: CPC Gadas, Hedgepoint

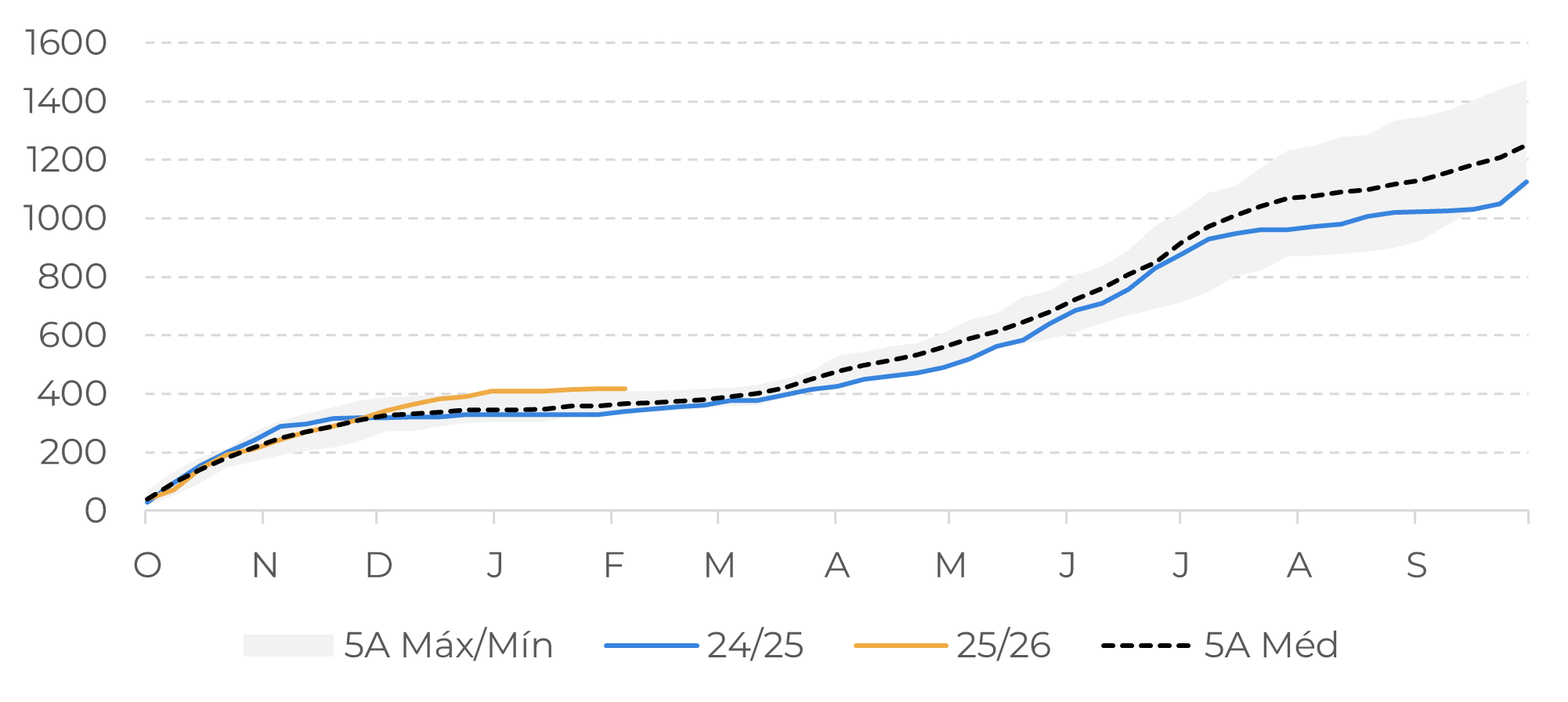

Precipitação acumulada estimada para as regiões produtoras de cacau de Gana (mm)

Fonte: CPC Gadas, Hedgepoint

Por outro lado, é importante observar que a perspectiva de excedente está mais associada à retração da demanda do que a um aumento significativo da oferta, o que tende a manter elevados os níveis de volatilidade do mercado.

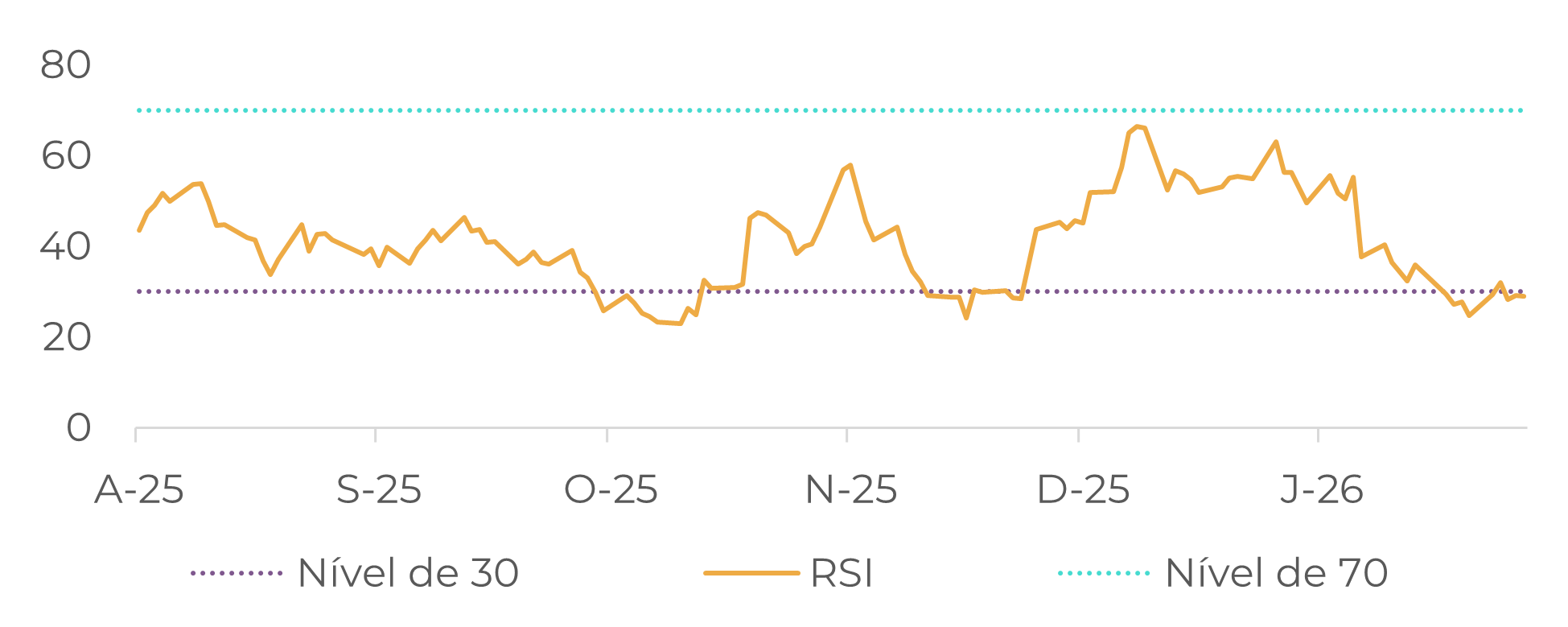

Nesse contexto, além dos resultados de moagem das principais regiões processadoras terem indicado nova retração no último trimestre de 2025, o mercado permanece atento à divulgação dos resultados financeiros dos principais processadores e fabricantes de chocolate, alguns dos quais serão divulgados na próxima semana, com foco especial no comportamento dos volumes vendidos. Empresas com maior exposição ao mercado norte-americano podem apresentar desempenho relativamente mais favorável nesse indicador, caso acompanhem o padrão observado na região, onde a moagem registrou leve avanço, em contraste com a retração observada na Ásia e na Europa. Esse conjunto de fatores tende a manter o mercado mais sensível no curto prazo, especialmente considerando que os indicadores técnicos, como o RSI, permanecem em território de sobrevenda.

RSI cacau Nova York Março 26

Fonte: LSEG

RSI cacau Londres Março 26

Fonte: LSEG

Por fim, apesar das recentes correções, vale ressaltar que parte relevante da indústria adquiriu matéria-prima a preços ainda elevados, e que o cacau segue sendo negociado em patamares historicamente altos. Diante das medidas adotadas para adaptação a esse ambiente de preços, como ajustes de portfólio e reformulações de produtos, bem como das mudanças nos padrões de consumo, eventuais impactos positivos sobre a demanda tendem a ocorrer de forma gradual, limitando uma recuperação mais imediata da moagem.

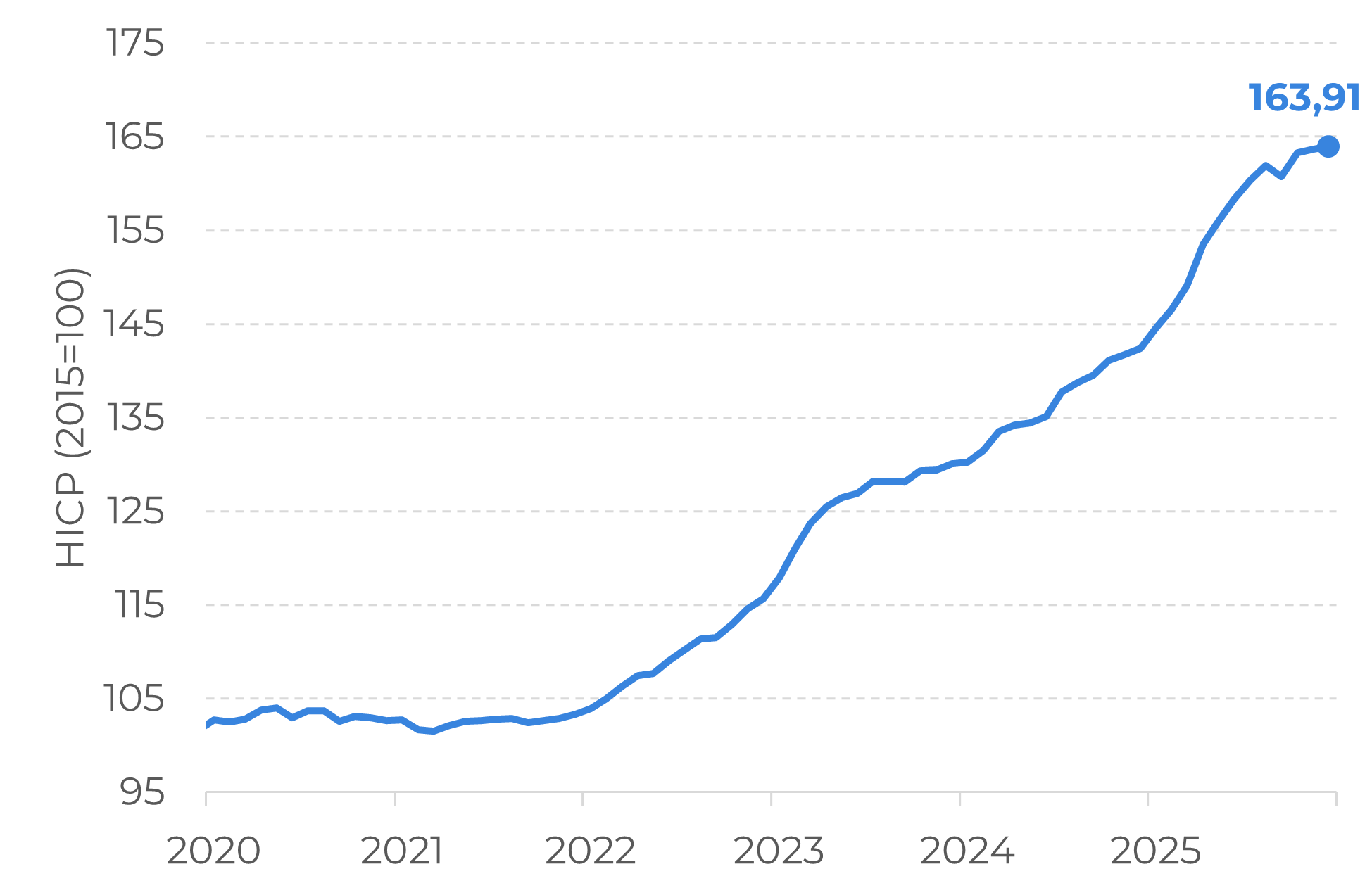

Europa: Índice Harmonizado de Preços no Consumidor (HICP) para o cacau e o chocolate em pó

Fonte: Eurostat

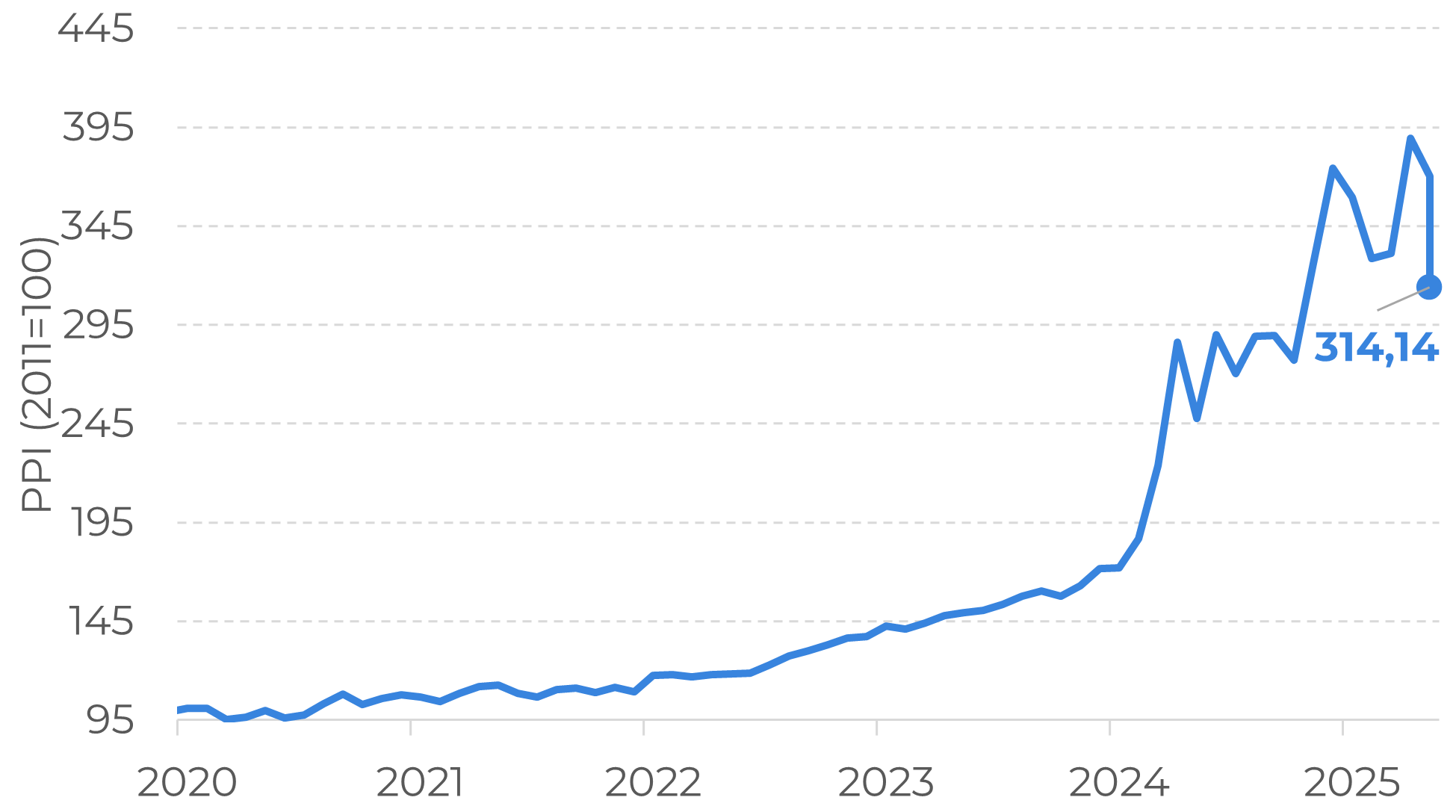

EUA: Índice de Preços ao Produtor para o setor de fabricação de chocolate e confeitos

Fonte: Federal Reserve Economic Data

Em resumo

O mercado de cacau segue pressionado pela perspectiva de excedente para o ciclo 2025/26, cenário que vem sendo reforçado por sinais de melhora nas condições produtivas na África Ocidental e, sobretudo, pela fraqueza persistente da demanda global. Na Costa do Marfim, chuvas acima da média em regiões-chave durante o período seco contribuem para melhores expectativas de produção no final da safra principal e para a safra intermediária, enquanto medidas institucionais e entraves de comercialização têm impactado o ritmo de entregas e a dinâmica dos estoques.

Os dados de moagem já divulgados confirmam um ambiente de consumo enfraquecido nas principais regiões processadoras, com exceção relativa do mercado norte-americano. Nesse contexto, o mercado acompanha de perto a divulgação dos resultados financeiros das principais processadoras e fabricantes de chocolate, com atenção especial ao comportamento dos volumes vendidos, o que pode trazer volatilidade adicional no curto prazo, especialmente em um cenário em que os indicadores técnicos, como o RSI, permanecem em território de sobrevenda.

Report Semanal — Cacau

Escrito por Carolina França

carolina.franca@hedgepointglobal.com

Revisado por Laleska Moda

laleska.moda@hedgepointglobal.com

www.hedgepointglobal.com

Aviso legal

Este documento foi preparado pela Hedgepoint Schweiz AG e suas afiliadas (“Hedgepoint”) exclusivamente para fins informativos e instrutivos, sem a intenção de criar obrigações ou compromissos com terceiros. Não se destina a promover ou solicitar uma oferta de venda ou compra de quaisquer valores mobiliários, commodity interests ou produtos de investimento.A Hedgepoint e suas associadas renunciam expressamente a qualquer responsabilidade pelo uso das informações contidas neste documento que resulte, direta ou indiretamente, em qualquer tipo de dano. As informações são obtidas de fontes que acreditamos serem confiáveis, mas não garantimos a atualidade ou precisão dessas informações. O trading de commodity interests, como futuros, opções e swaps, envolve um risco substancial de perda e pode não ser adequado para todos os investidores. Você deve considerar cuidadosamente se esse tipo de negociação é adequado para você, levando em conta sua condição financeira. O desempenho passado não é necessariamente indicativo de resultados futuros. Os clientes devem confiar em seu próprio julgamento independente e/ou consultar seus consultores antes de realizar qualquer transação. A Hedgepoint não fornece consultoria jurídica, tributária ou contábil, sendo de sua responsabilidade buscar essas orientações separadamente. A Hedgepoint Schweiz AG está organizada, constituída e existente sob as leis da Suíça, é afiliada à ARIF, a Associação Romande des Intermédiaires Financiers, que é uma Organização de Autorregulação autorizada pela FINMA. A Hedgepoint Commodities LLC está organizada, constituída e existente sob as leis dos Estados Unidos, sendo autorizada e regulada pela Commodity Futures Trading Commission (CFTC) e é membro da National Futures Association (NFA), atuando como Introducing Broker e Commodity Trading Advisor. A HedgePoint Global Markets Limited é regulada pela Dubai Financial Services Authority. O conteúdo é direcionado a Clientes Profissionais e não a Clientes de Varejo. A Hedgepoint Global Markets PTE. Ltd está organizada, constituída e existente sob as leis de Singapura, isenta de obter uma licença de serviços financeiros conforme o Segundo Anexo do Securities and Futures (Licensing and Conduct of Business) Act, pela Monetary Authority of Singapore (MAS). A Hedgepoint Global Markets DTVM Ltda. é autorizada e regulada no Brasil pelo Banco Central do Brasil (BCB) e pela Comissão de Valores Mobiliários (CVM). A Hedgepoint Serviços Ltda. está organizada, constituída e existente sob as leis do Brasil. A Hedgepoint Global Markets S.A. está organizada, constituída e existente sob as leis do Uruguai. Em caso de dúvidas não resolvidas no primeiro contato com o atendimento ao cliente (client.services@hedgepointglobal.com), entre em contato com o canal de ouvidoria interna (ombudsman@hedgepointglobal.com – global ou ouvidoria@hedgepointglobal.com – apenas Brasil) ou ligue para 0800-8788408 (apenas Brasil). Integridade, ética e transparência são valores que guiam nossa cultura. Para fortalecer ainda mais nossas práticas, a Hedgepoint possui um canal de denúncias para colaboradores e terceiros via e-mail ethicline@hedgepointglobal.com ou pelo formulário Ethic Line – Hedgepoint Global Markets. “HedgePoint” e o logotipo “HedgePoint” são marcas de uso exclusivo da HedgePoint e/ou de suas afiliadas. O uso ou reprodução é proibido, a menos que expressamente autorizado pela HedgePoint. Além disso, o uso de outras marcas neste documento foi autorizado apenas para fins de identificação. Isso, portanto, não implica quaisquer direitos da HedgePoint sobre essas marcas ou implica endosso, associação ou aprovação pelos proprietários dessas marcas com a HedgePoint ou suas afiliadas.

Fale conosco

-

hedgepointhub.support@hedgepointglobal.com

-

ouvidoria@hedgepointglobal.com

-

Rua Funchal, 418, 18º andar - Vila Olímpia São Paulo, SP, Brasil